Окончание налогового периода 2024

Российская валюта в среду прервала негативную динамику начала недели, отыграв у американского и европейского аналогов 46,2 коп. и 32,0 коп. соответственно. Четвертая сессия этой недели откроется долларом по ₽66,0725 и евро по ₽75,2400.

Рынок энергоносителей завершил серединные торги снижением к $61,14. Дневные потери смеси Brent составили 36 центов. Причина ослабления барреля – ожидания роста запасов нефти в США (на этой неделе соответствующие доклады American Petroleum Institute и Минэнерго страны выходят на сутки позже обычного из-за выходного дня в понедельник в честь Мартина Лютера Кинга). Сегодняшнее утро баррель встречает «в минусе» ($60,93 на 07:01 мск) под влиянием упомянутой статистики API (вышедший в 00:30 мск доклад отразил увеличение содержимого федеральных нефтехранилищ на 6,55 млн баррелей).

Причины укрепления денежной единицы РФ в условиях слабеющего рынка углеводородов – позитивный настрой инвесторов в отношении рисковых активов и высокий спрос на рублевую ликвидность под предстоящие 25 и 28 числа крупные налоговые выплаты. Кроме того, стимул к росту российской валюте придает отсрочка санкционных рисков из-за шатдауна в США и ряд сезонных факторов (возросший приток инвалюты в РФ на фоне повышенного спроса на сырье, отсутствие крупных платежей по обслуживанию внешней задолженности, отсутствие дивидендных выплат зарубежным акционерам российских компаний и т.д.)

Наличие такого количества позитивных факторов, вкупе с возросшими аппетитами к риску, позволит рублю отыграть у доллара более 3,5%, отмечают валютные стратеги Bank of America. Озвученный экспертами фининститута «потолок» укрепления валюты РФ — ₽62,00/долл.

Рекомендация Bank of America для клиентов – покупка упавших в цене ОФЗ.

— Страховаться от рисков падения рубля в текущих условиях нецелесообразно, — отмечается в презентованном накануне докладе.

Сценарий с краткосрочным укреплением рубля допускают и в банке «БКС-Премьер».

— На текущий момент оцениваем уровень сложившегося на рынке негатива как достаточно умеренный. Налоговый период и относительно сильная нефть позволят отечественной валюте провести остаток торговой недели в интервале ₽65,80-67,50, — поделился соображениями валютный стратег кредитной организации Антон Покатович.

Специалисты «Международного финансового центра», в свою очередь, заявляют о высокой вероятности ослабления рубля сразу после завершения «пиковых» выплат в рамках январского налогового периода.

— Уровни, на которых сейчас располагается валюта РФ – ключевые. Разворот может произойти в любой момент. Среднесрочные перспективы рубля в основном негативны. Целевым ориентиром на краткосрочном горизонте выступают отметки ₽65,00/долл. и ₽74,00/евро. То есть об укреплении более чем на 1 рубль не может быть и речи. При этом конец налогового периода вполне может стать концом роста российской валюты, — предупредила представительница организации Ольга Прохорова.

Ослабить позиции рубля на сегодняшних торгах могут новости о провальных результатах последних аукционов Минфина (вчера ведомство смогло разместить лишь около 50% и 75% предложенных иностранцам ОФЗ со сроком погашения в 2024 г. и 2034 г. соответственно).

Влияние налоговых выплат на валюту: календарь

Период налоговых выплат традиционно оказывает поддержку рублю (экспортеры продают большие объемы инвалюты для получения рублей на уплату налогов. Влияет этот фактор на курс доллара и евро к рублю не всегда явно, раз на раз не приходится. Но читатели интересуются, где можно посмотреть календарь налоговых выплат, чтобы ориентироваться по времени. Посмотреть можно здесь:

Календарь налоговых выплат на весь год: https://www.audit-it.ru/calendar/

Обращать внимание там нужно на «жирные» налоги: акцизы, НДС, налог на прибыль, налог на добычу полезных ископаемых (НДПИ).

Комментарии

«Кто то скупает рубли» — чего курим ? тоже поржать хочу

Виталий, добрый день!

Подскажите, пожалуйста, каким образом рассчитываются налоги экспортеров?

Они получают за нефть валюту, а налоги платят в рублях.

Откуда эта цифра в рублях берется?

Сейчас будут платить за февраль. за февраль у них пересчитана выручка в рубли? а на какую дату курс берется?

на день прихода валюты от покупателей?

объясните, пожалуйста!

Смотря какого налога — правилам их исчисления целый том налогового кодекса посвящен) Но вам это зачем, вы же не бухучет вести собрались, достаточно знать, что пришла дата налоговых выплат, значит, спрос на рубль на бирже повысится (теоретически, т.к. на практике могут и другие факторы повлиять в обратную сторону).

Знать мне это нужно, чтобы понимать физику процесса.

А чтобы её понимать надо быть специалистом в бухгалтерии, потому у Вас и спрашиваю)

Я вижу ситуацию так, поправьте, если ошибаюсь:

Допустим в феврале некоему экспортеру капали деньги от продажи нефти. Для простоты расчета примем, что накапало 100 долларов.

Помимо этого экспортер в феврале нес затраты и вообще всячески вел хозяйственную деятельность. И натратил 80 долларов.

Итого у него осталось 20 долларов, с которых он должен заплатить налог.

Но налог надо заплатить в рублях и стало быть 20 долларов нужно перевести в рубли. Вот я и хочу узнать по какому курсу это сделать. Покупатели ему платили по несколько долларов в течение месяца в разные дни. И вот есть вариант каждый день приходовать эту выручку по курсу ЦБ и записывать на баланс.

Или другой вариант. Бухгалтерия любого предприятия сдает в налоговую отчет о прибылях и за февраль она это делает в начале марта (?) и тогда уже переводит всю прибыль из валюты в рубли?

Приходит время платить налоги с этих 20 долларов, допустим это 4 доллара, посчитанные по какому-то (?) курсу.

И вот экспортер идет и накануне продает часть валюты по уже более высокому курсу, нежели тот курс, который был использован при расчете налогов. В итоге ему продать надо уже не 4 доллара, а , к примеру, 3.

Стало быть экспортеру выгодно гнать курс вверх перед выплатами налогов и снижать его в дни сдачи отчетности.

в связи с этими 2 вопроса:

1. как и когда пересчитывается валютная выручка в рубли для расчета налога?

2. когда валютные экспортеры отчитываются о прибыли за прошлый месяц?

И т.к. именно деятельность экспортеров нефти в первую и самую главную очередь влияет на курс доллара, то очень важно понимать что у них и как идет.

А с учетом того, что в феврале отчитались о высоких объемах добычи, то и налоги за февраль вышли не хилые. И курс в феврале был не маленький. Соответственно сейчас экспортерам совершенно неинтересно свою валюту продавать по 68- вот и погнали её вверх.

Новости компании

Уважаемые клиенты!

Напоминаем Вам об окончании очередного налогового периода – календарного 2018 года. АО «ФИНАМ», являясь Вашим налоговым агентом (для клиентов – физических лиц), обязано исчислять и удерживать налог на доходы физических лиц (НДФЛ) по операциям с ценными бумагами и с производными финансовыми инструментами, по операциям РЕПО и займа ценными бумагами, при осуществлении выплат по ценным бумагам (в соответствии со статьей 226.1 Налогового Кодекса РФ). В течение января 2021 года налоговым агентом будет удерживаться налог из остатка рублевых денежных средств, находящихся на клиентском счете.

Во избежание недоразумений просим Вас обратить внимание на несколько важных моментов, которые в связи с этим следует учесть.

Налоговая база определяется отдельно:

- по доходам в виде дивидендов;

- в отношении доходов в виде процента (купона), получаемого налогоплательщиком по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года;

- по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг (прим. «ФИНАМ»: все ценные бумаги, допущенные к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже (ПАО «Московская Биржа ММВБ-РТС» и ПАО «Санкт-Петербургская биржа»); инвестиционные паи открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании, ценные бумаги иностранных эмитентов, допущенные к торгам на иностранных фондовых биржах при наличии рыночной котировки)

- по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг

- по операциям с производными финансовыми инструментами, обращающимися на организованном рынке (прим. АО «ФИНАМ»: опционы, фьючерсы, обращающиеся на организованном рынке);

- по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке (прим. АО «ФИНАМ»: только внебиржевые опционы);

- по операциям РЕПО, объектом которых являются ценные бумаги;

- по операциям займа ценными бумагами;

- по иным доходам;

- по операциям, учитываемым на индивидуальном инвестиционном счете.

Исчисление налога производится исходя из доходов, уменьшенных на сумму произведенных и документально подтвержденных расходов, по операциям, проводимым через АО «ФИНАМ» как налогового агента. Сальдирование доходов (убытков), полученных по операциям, проводимым через другого налогового агента, АО «ФИНАМ» при расчете налоговой базы и суммы налога к удержанию не производится.

Кроме того, обращаем Ваше внимание, что налоговый агент не учитывает при расчете налоговой базы сумму убытка, полученного за предыдущий налоговый период. Такой убыток учитывается клиентом самостоятельно при подаче налоговой декларации.

В случае выплаты налоговым агентом денежных средств клиенту с его клиентского счета или в случае вывода ценных бумаг на счет депо, открытого на другое лицо (при смене собственника), без зачисления полученных денежных средств клиентом на клиентский счет и предоставления основания проведения такой операции (например, договор купли-продажи) (далее – «доход в натуральной форме) в течение налогового периода налог исчисляется следующим образом:

Если сумма налога в отношении финансового результата, рассчитанного нарастающим итогом, превышает сумму текущей выплаты денежных средств (дохода в натуральной форме – в оценке суммы произведенных расходов на приобретение выводимых ценных бумаг), налог исчисляется и уплачивается налоговым агентом с суммы текущей выплаты в очередности, установленной Регламентом брокерского обслуживания или соглашением сторон.

Если сумма налога в отношении финансового результата, рассчитанного нарастающим итогом, не превышает суммы текущей выплаты денежных средств (дохода в натуральной форме – в оценке суммы произведенных расходов на приобретение выводимых ценных бумаг), налог исчисляется и уплачивается налоговым агентом с суммы рассчитанного нарастающим итогом финансового результата в очередности, установленной Регламентом брокерского обслуживания или соглашением сторон.

При выплате денежных средств клиенту с его клиентского счета более одного раза в год расчет суммы налога производится нарастающим итогом с зачетом ранее исчисленных и удержанных сумм налога.

Обращаем Ваше внимание, что с 01.01.2014 года налоговым агентом по выплатам дохода по акциям (дивидендам) является АО «ФИНАМ». Размер налога на дивиденды определяется депозитарием в соответствии с налоговым законодательством. Налоговая ставка, начиная с 01.01.2015, составляет 13% (для налоговых резидентов РФ) или 15% (для налоговых нерезидентов РФ).

C 01.01.2018 в соответствии со ст. 214.2 НК РФ в отношении доходов в виде процента (купона), получаемого налогоплательщиком по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года, налоговая база определяется как превышение суммы выплаты процентов (купона) над суммой процентов, рассчитанной исходя из номинальной стоимости облигаций и ставкирефинансирования Центрального банка Российской Федерации, увеличенной на пять процентных пунктов, действующей в течение периода, за который был выплачен купонный доход. Налоговая ставка составляет 35% для налоговых резидентов РФ и 30% для налоговых нерезидентов РФ.

АО «ФИНАМ» как налоговый агент обязано удерживать налог за 2018 год с клиентского счета только до 31 января 2021 года (включительно). Если до этого момента налоговый агент (АО «ФИНАМ») не смог удержать налог (ввиду отсутствия денежных средств на счёте клиента), то клиент будет вынужден самостоятельно уплатить налог. Списание денежных средств для уплаты налога в увеличение задолженности по денежным средствам клиента перед брокером (списание налога в увеличения «плеча») невозможно.

Для удержания денежных средств в счёт уплаты НДФЛ будет производиться ежедневный мониторинг всех клиентских счетов Клиента в течение января. В случае наличия остатка денежных средств на любом из клиентских счетов денежные средства будут удержаны в счёт уплаты НДФЛ. Денежные средства для уплаты налога будут удержаны даже в случае наличия коротких позиций на Фондовом рынке, а также будут удержаны из суммы ГО (Гарантийного обеспечения) на Срочном рынке. В этих случаях размер собственных средств может стать меньше величины требуемого гарантийного обеспечения, что может привести к принудительному закрытию позиций. Во избежание неприятных ситуаций просим Вас уточнить сумму НДФЛ, причитающуюся к уплате. Для получения сведений о предварительном расчете налога за 2018 год, Вы можете воспользоваться сервисом в Личном кабинете. Для заказа предварительного расчета налога необходимо зайти в раздел «Услуги», далее выбрать подраздел «Налоги, Выписки, Справки» и подать заявку на «Предварительный расчет НДФЛ». Информация о предварительном расчете налога будет обработана в течении нескольких минут и размещена в разделе «Отчетность/История операций». Обращаем Ваше внимание на то, что результаты расчета носят предварительный характер и могут отличаться от фактического расчета финансового результата для целей налогообложения.

Так же сообщаем Вам о том, что в Личном кабинете реализована возможность заказа справки по форме 2-НДФЛ. Для ее заказа необходимо зайти в раздел «Услуги» (раздел «Налоги, Выписки, Справки») и подать поручение на «Заказ справки 2-НДФЛ». При этом необходимо будет указать налоговый период, за который Вы хотите получить справку, а также способ ее получения. Обращаем Ваше внимание, что подать заявку на предоставление справки 2-НДФЛ за 2018 год можно не ранее марта 2021 года.

Получить информацию об итоговой сумме исчисленного НДФЛ за 2018 год, а также о сумме удержанного налога и сумме к удержанию Вы так же можете в Личном кабинете в разделе «Услуги» («Налоги, Выписки, Справки», пункт меню «Данные о налогах»). Данная информация будет доступна в первых числах января 2021 года.

- Если в течение 2018 года Вы продавали ценные бумаги, которые были зачислены на Ваш счет в депозитарии АО «ФИНАМ», но при этом не предоставляли документы (или предоставили их не полном объеме), подтверждающих понесенные Вами расходы на приобретение этих ценных бумаг, то обязательно свяжитесь с Вашим менеджером или региональным Представителем компании и выясните, какие именно документы необходимо предоставить. Предварительно информацию о наличии или отсутствии полного комплекта документов, необходимых для расчёта дохода, Вы можете получить в Кабинете клиента в разделе «Услуги», далее раздел «Налоги, Выписки, Справки»), пункт меню «Подтверждение затрат на приобретение ценных бумаг». В соответствии с п. 14.5 Регламента брокерского обслуживания, клиент обязан предоставить брокеру документы, подтверждающие фактически произведенные клиентом расходы на приобретение, реализацию и хранение ценных бумаг до конца текущего года (до 29 декабря 2018 года), за который брокером производится расчет налогооблагаемой базы по операциям с ценными бумагами. В случае несвоевременного представления клиентом документов, подтверждающих расходы на приобретение, реализацию и хранение ценных бумаг в срок, указанный выше, расчет налогооблагаемой базы будет производиться без учета этих расходов, что может повлечь значительное увеличение суммы налога. Обращаем Ваше внимание, что в случае предоставления документов, подтверждающих фактически произведенные расходы на приобретение, реализацию и хранение введенных ценных бумаг, с нарушением указанного срока, АО «ФИНАМ» взимает штраф за пересчёт налоговой базы в связи с необходимостью возврата излишне удержанного налога. Размер такого штрафа установлен п. 29.11. Регламента брокерского обслуживания.

Особенности налогообложения по сделкам, заключенным в режиме «Т+2»

Операции по сделкам, заключенным в режиме «Т+2» квалифицируются как сделки с ценными бумагами, поэтому брокер является налоговым агентом. Обращаем Ваше внимание, что если сделка была заключена в одном налоговом периоде, а расчеты по ней (по условиям ее заключения) должны пройти в следующем налоговом периоде, то финансовый результат от таких сделок будет учитываться в следующем налоговом периоде. Если клиент заключит сделку на продажу имеющихся у него ЦБ 29 декабря 2018 года в режиме «Т+», то расчеты пройдут уже в следующем году, и финансовый результат по этим операциям будет относиться к 2021 году.

Отдельно обращаем внимание клиентов, осуществляющих операции на Срочном и Валютном рынках.

Налоговая база по срочным сделкам определяется как сумма доходов, полученных по совокупности операций с производными финансовыми инструментами (опционами, фьючерсами), совершенных в течение налогового периода, за вычетом суммы расходов по таким операциям. Расходы (включая премию по опциону) признаются в том налоговом периоде, в котором они были оплачены, независимо от того, что на конец налогового периода приобретенные опционы и (или) фьючерсы могут остаться в портфеле инвестора.

В отношении доходов, полученных в результате операций по покупке и продаже иностранной валюты на Валютном рынке Московской Биржи, АО «ФИНАМ» не является налоговым агентом. Исчисление и уплата налога производятся налогоплательщиком самостоятельно на основании налоговой декларации, подаваемой в налоговый орган по окончании налогового периода.

Согласно ст. 230 Налогового Кодекса РФ АО «ФИНАМ», как налоговый агент, представляет в налоговый орган (по месту своего учета) сведения о доходах физических лиц, а также о сумме налога за истекший год, исчисленного, удержанного или переданного на взыскание в налоговые органы.

Возврат излишне удержанного налога осуществляется в течение 3 (трех) месяцев со дня получения соответствующего Заявления клиента.

Вниманию клиентов, являющихся гражданами иностранных государств. Если Вы претендуете на уплату налога на территории РФ по ставке для налоговых резидентов РФ, то Вам следует до окончания текущего года представить необходимые документы, подтверждающие факт Вашего нахождения на территории РФ более 183 дней в течение последних 12 месяцев. В противном случае НДФЛ будет рассчитываться по ставке для лиц, не являющихся налоговыми резидентами РФ. При этом пересчет налоговой базы по ставке для налоговых резидентов РФ при предоставлении документов после удержания налога налоговым агентом не производится. Возврат суммы налога в связи с приобретением статуса налогового резидента РФ осуществляется Вами самостоятельно путем подачи налоговой декларации в налоговый орган по месту жительства (месту пребывания) вместе с документами, подтверждающими статус налогового резидента РФ.

Так же, напоминаем, что согласно статье 229 Главы 23 Налогового Кодекса РФ не позднее 30 апреля года, следующего за истекшим налоговым периодом, ОБЯЗАНЫ подать декларацию в налоговые органы по месту жительства в т.ч. следующие категории налогоплательщиков:

- физические лица — исходя из сумм вознаграждений, полученных от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества;

- физические лица — исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав, за исключением случаев, предусмотренных пунктом 17.1 статьи 217 настоящего Кодекса, когда такие доходы не подлежат налогообложению;

- физические лица — налоговые резиденты Российской Федерации, за исключением российских военнослужащих, указанных в пункте 3 статьи 207 настоящего Кодекса, получающие доходы от источников, находящихся за пределами Российской Федерации, — исходя из сумм таких доходов;

- физические лица, получающие другие доходы, при получении которых не был удержан налог налоговыми агентами, за исключением доходов, сведения о которых представлены налоговыми агентами в порядке, установленном пунктом 5 статьи 226 и пунктом 14 статьи 226.1 настоящего Кодекса, — исходя из сумм таких доходов;

- физические лица, получающие выигрыши, выплачиваемые операторами лотерей, распространителями, организаторами азартных игр, проводимых в букмекерской конторе и тотализаторе, — исходя из сумм таких выигрышей, не превышающих 15 000 рублей, а также физические лица, получающие выигрыши, выплачиваемые организаторами азартных игр, не относящихся к азартным играм в букмекерской конторе и тотализаторе, — исходя из сумм таких выигрышей;

- физические лица, получающие от физических лиц, не являющихся индивидуальными предпринимателями, доходы в денежной и натуральной формах в порядке дарения, за исключением случаев, предусмотренных пунктом 18.1 статьи 217 настоящего Кодекса, когда такие доходы не подлежат налогообложению.

Согласно требованиям Налогового Кодекса РФ, Налоговую декларацию ОБЯЗАНЫ подавать все вышеуказанные физические лица, независимо от наличия налогового агента и полноты удержания налога на доходы физических лиц. В налоговых декларациях физические лица указывают все полученные ими в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течение налогового периода авансовых платежей, суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода.

При этом обращаем внимание, что налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 Налогового кодекса РФ, а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных ст. 218 – 221 Налогового кодекса РФ (в том числе, если Вы претендуете на получение налогового вычета при переносе на будущие периоды убытков от операций с ценными бумагами и производными финансовыми инструментами).

Так же просим проверить на предмет актуальности свои контактные данные в Личном кабинете: адрес электронной почты, телефон и почтовый адрес. При необходимости Вы можете их изменить на актуальные данные.

В случае возникновения вопросов просим связываться с

или

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

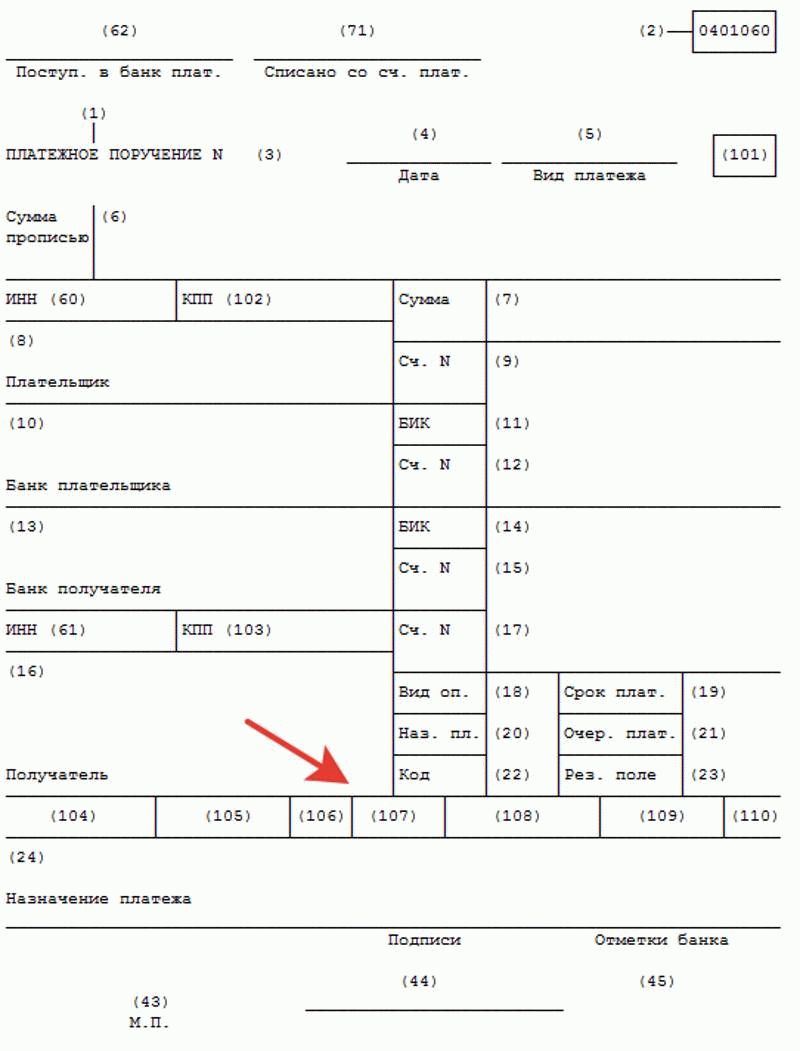

Инструкция: как правильно указать налоговый период в платежке

Структура и назначение реквизита

При перечислении платежей по налогам, сборам, взносам и прочим видам фискальных платежей учитывайте особый порядок заполнения платежного поручения. Так, к примеру, для уплаты денег в ФНС придется заполнить специальные поля в платежке: налоговая строка (поля со 104 по 110 включительно).

Поле 107 — это налоговый период в платежке, 2021 год — формат данного реквизита представлен следующим образом: «ХХ.ХХ.ХХХХ», где точками разделены буквенные и числовые значения кода.

Ключевое назначение кода — определить, за какой период осуществляется расчет с Федеральной инспекцией. Например, при поступлении денежных средств на расчетный счет налоговики должны точно знать, в пользу какого отчетного периода засчитать средства.

Что указывать

Все виды фискальных обязательств имеют индивидуальную периодичность расчетов. Например, страховые взносы и НДФЛ мы обязаны перечислять в ИФНС ежемесячно. НДС — один раз в квартал, ЕСХН — раз в полугодие, а платеж по транспортному или имущественному налогу — раз в год (если региональные власти не утвердили отчетные периоды).

Итак, для каждого вида периодичности предусмотрен свой, индивидуальный год. Определим, как в платежке указать налоговый период (год, квартал, полугодие и месяц):

- Ежемесячные налоговые расчеты, к примеру, НДФЛ, налог на прибыль, страховые взносы (ОПС, ОМС, ВНиМ) и прочие. В таком случае в поле 107 укажите: «МС.ХХ.ГГГГ», где «МС» — это постоянное значение, «ХХ» — цифровое обозначение календарного месяца (от 01 до 12), «ГГГГ» — это в платежке налоговый период — год. Допустим, чтобы бюджетному учреждению заплатить взносы на обязательное пенсионное обеспечение за сентябрь, в поле укажите: «МС.09.2019».

- Ежеквартальная уплата. В таком случае код принимает значение «КВ.ХХ.ГГГГ», где «КВ» — постоянная, «ХХ» — это кварталы по порядку от 01 до 04. Например, чтобы оплатить НДС на 3 квартал 2021 года, в платежке укажите «КВ.03.2019».

- Полугодовая оплата. При таком варианте расчетов с бюджетом в поле 107 указывается код «ПЛ.ХХ.ГГГГ». Расшифровка аналогичная: «ПЛ» — это постоянное значение, «ХХ» — определяет полугодие — для первого — 01, для второго — 02. Например, бюджетники на ЕСХН оплачивают налог за первое полугодие, в платежном поручении указываем: «ПЛ.01.2019».

- Как указать в платежке годовой платеж? Для ежегодных перечислений значения имеют следующий формат: «ГД.00.ГГГГ», где «ГД» — это постоянное обозначение. Например, учреждение оплачивает транспортный налог один раз в год, за 2021 г. реквизит «ГД.00.2019».

Исключительные ситуации

В некоторых случаях налоговый период в платежке 2021 может иметь иное значение. Определим самые популярные:

- Взносы на травматизм. При перечислении страхового обеспечения от несчастных случаев и профзаболеваний в п. 107 указывайте «0».

- Госпошлина. Если учреждение платит в бюджет за государственную пошлину, то в п. 107 укажите конкретную дату платежа.

- Доплаты по акту проверки. Если компания платит недоимки по акту налоговой проверки или же по исполнительным листам, то проставьте значение «0». Если оплата производится по требованию, в котором указана конкретная дата совершения расчетов, то в п. 107 укажите точную дату оплаты.

- Таможенные сборы в платежке (налоговый период) — что указывать? Если организация платит сборы и пошлины в таможенный орган, то в поле 107 придется указать территориальный номер таможенного отделения.

Если в платежном поручении в п. 107 допущена ошибка, то необходимо подготовить письмо об уточнении платежа. Данный документ составляется в произвольном виде с указанием неверного и правильного значений. Также в обязательном порядке укажите в письме номер платежного документа и его дату, наименование и учетные данные учреждения, контактные сведения для связи.

Статья написана по материалам сайтов: www.sberometer.ru, www.finam.ru, gosuchetnik.ru.

»