Порядок закрытия обособленного подразделения

Содержание

- Ликвидация структурного подразделения компании

- Процедура увольнения в случае ликвидации ОП

- Как закрыть обособленное подразделение в 2017 году

- Порядок прекращения деятельности структурного подразделения компании

- Порядок действий при ликвидации обособленного подразделения

- Закрытие обособленного подразделения ООО

- Вопрос

- Ответ

- Обособленное подразделение: открытие, бухучет, закрытие

- 1. Что такое обособленное подразделение

- 2. Обособленному подразделению требуется доверенность

- 3. Отличия филиала от обособленного подразделения

- 4. Порядок открытия и закрытия обособленных подразделений

- 5. Бухгалтерский учет в обособленном подразделении

- Ликвидация обособленного подразделения, филиала, представительства. Пошаговая инструкция

- Как ликвидировать обособленное подразделение

- Как ликвидировать филиал или представительство

- Как уволить сотрудников при ликвидации филиала, представительства или обособленного подразделения

- Появились вопросы по ликвидации обособленного подразделения или филиала?

Ликвидация структурного подразделения компании

Важно учитывать, что ни одно обособленное структурное подразделение не обладает правоспособностью организации и не является юридическим лицом. Гражданско-правовые нормы для ликвидации организаций к структурным подразделениям не применяются.

Так, например, для ликвидации структурного подразделения, обособленного от основной компании, не назначается ликвидатор и не создается ликвидационная комиссия. Также не создается и ликвидационный баланс. Указанное в равной степени не применяется к филиалам, представительствам и иным обособленным подразделениям компании.

Процедура ликвидации обособленного подразделения напрямую зависит от вида ликвидируемой структуры. Так, порядок и алгоритм ликвидации филиала или представительства существенно отличаются от ликвидации структурных подразделений, не перечисленных в Гражданском кодексе РФ.

Например, как следует из буквального толкования ст. 5 Федерального закона от 08.02.1998 № 14-ФЗ, для организации деятельности филиала или представительства, равно как и для прекращения деятельности обособленного подразделения, необходимо решение собственников ООО. Аналогичные решения собственников требуются при ликвидации филиалов и представительств организаций других организационно-правовых форм.

Если сведения о ликвидируемой структуре были внесены в устав, то устав следует изменить, исключив из его содержания упоминание о структурном подразделении, подлежащем ликвидации.

При ликвидации подразделения в организации (филиала или представительства), сведения о котором содержатся в уставе организации, следует заполнять и подавать в налоговую инспекцию заявление по форме № Р13001. Это необходимо для внесения изменений в устав компании.

Если же ликвидируется структурное подразделение, не указанное в нормах ГК РФ, то принимать решение и вносить изменения в устав не нужно. В этом случае руководитель основной компании издает приказ о ликвидации обособленного подразделения.

Общая пошаговая инструкция для ликвидации структурных подразделений выглядит следующим образом:

- принятие решения о ликвидации филиала и представительства или издание соответствующего приказа о ликвидации ОП;

- если сведения о филиале/представительстве есть в уставе, то надо подготовить изменения в устав, принять решение о внесении изменений в устав, заполнить заявление № Р13001, уплатить госпошлину, а затем направить весь комплект документов налоговикам;

- заполнить уведомление по форме С-09-3-2 и сдать его в налоговую инспекцию основной компании;

- после указанных процедур можно приступать к увольнению при ликвидации обособленного подразделения.

Процедура увольнения в случае ликвидации ОП

В случае ликвидации структурного подразделения, обособленного от основной компании, последняя вправе уволить работников ликвидируемой структуры.

В случае увольнения работников вне зависимости от того, работают они в основной компании или ее подразделении, процедура увольнения должна строго и неукоснительно соответствовать предписаниям Трудового кодекса РФ.

Статья 81 ТК РФ предусматривает возможность увольнения работников в случае ликвидации компании. Однако, как указано выше, структурное подразделение, обособленное от основной компании, юридическим лицом не является.

Трудовой кодекс России не содержит прямого алгоритма увольнения работников при ликвидации обособленного подразделения.

Подпунктом 2 пункта 1 статьи 81 Трудового кодекса России предусмотрена возможность увольнения работников в случае сокращения численности или штата компании. Частью 4 этой же статьи ТК РФ определено, что если ликвидируется структурное подразделение, находящееся в местности, отличной от адреса основной организации, то работники увольняются как при ликвидации организации.

Увольнение работников при ликвидации подразделения предприятия, находящегося в одной местности с основной компанией или другими структурными подразделениями, должно происходить по правилам сокращения численности или штата организации.

Общим моментом при любом из указанных способов увольнения работников является обязанность работодателя уведомить работников, подлежащих увольнению или сокращению, о предстоящих событиях. Срок такого уведомления не может быть менее 2 месяцев до даты увольнения. Также всем работникам, увольнение которых планируется в структурном подразделении, находящемся в одной местности с основной организацией, необходимо предлагать все вакантные должности в организации. Все эти гарантии прямо следуют из ст. 180 ТК РФ.

Еще один важный момент состоит в праве организации осуществить увольнение сотрудника в декрете при ликвидации обособленного подразделения. Данное право проистекает из содержания ч. 6 ст. 81 ТК РФ.

Резюмируя все сказанное выше, можно сделать вывод, что для правильного увольнения сотрудников ликвидируемого структурного подразделения существенное значение имеет месторасположение подразделения относительно основного предприятия и других структурных подразделений.

Как закрыть обособленное подразделение в 2017 году

Все российские предприятия могут по своему усмотрению открывать подразделения, территориально удаленные от основной компании. Такими подразделениями являются филиалы, представительства и иные подразделения, например, стационарные рабочие места. Действующие нормы права подробно описывают порядок создания структурных подразделений, но такие нормы не содержат прямого ответа на вопрос, как закрыть обособленное подразделение в 2017 году.

Отечественное гражданское законодательство предусматривает право каждого предприятия иметь и создавать свои структурные подразделения (ст. 55 ГК РФ).

Любое структурное подразделение не может физически и юридически находиться по адресу основной компании. Такое подразделение должно быть территориально обособлено и удалено от головного предприятия. Отличительной чертой обособленного подразделения является наличие стационарных рабочих мест со сроком функционирования более одного календарного месяца (ст. 11 НК РФ). Структурным подразделением компании может быть филиал, представительство или же иное обособленное подразделение (ст. 55 ГК РФ и ст. 11 НК РФ).

Отечественное законодательство, предоставляя компаниям право на создание структурных подразделений, территориально обособленных от основной компании, также наделяет их правом на закрытие обособленного подразделения.

Порядок прекращения деятельности структурного подразделения компании

Отечественное законодательство прописывает порядок открытия обособленных подразделений, однако не содержит порядка их закрытия.

На примере статьи 5 Федерального закона от 08.02.1998 № 14-ФЗ следует, что филиал и представительство могут быть открыты только по решению общего собрания участников ООО. Соответственно, и для их закрытия нужно решение о закрытии обособленного подразделения. Образец такого решения, оформленного протоколом общего собрания участников, можно скачать по ссылке ниже.

Надо учитывать, что процедура закрытия обособленного подразделения отличается от ликвидации предприятия. Отличие связано с правовым статусом структурного подразделения, а именно с отсутствием у структурного подразделения предприятия правоспособности юридического лица.

Отличия заключаются в том, что для ликвидации структурного подразделения, обособленного от основной компании, не назначается ликвидатор и не создается ликвидационная комиссия. Не создается и ликвидационный баланс. Указанное в равной степени верно для филиалов, представительств и иных обособленных подразделений компании.

Есть некоторые особенности и в перечне необходимых документов.

Перечень документов для закрытия обособленного подразделения, сведения о котором содержатся в уставе, выглядит следующим образом:

- решение о закрытии филиала или представительства и внесении изменений в устав;

- сам устав в новой редакции или изменения к нему в двух экземплярах;

- заявление № Р13001;

- квитанция об уплате госпошлины;

- уведомление по форме С-09-3-2.

Также не следует пренебрегать обязанностью заблаговременно уведомить работников структурного подразделения о предстоящих увольнениях с предоставлением им всех необходимых гарантий.

Заявление о закрытии обособленного подразделения, сведения о котором не содержатся в уставе предприятия, подается по форме № Р14001. В случае закрытия такого обособленного подразделения не нужен устав или изменения к нему и не надо уплачивать госпошлину. Необходимо наличие соответствующего решения, оформленного согласно нормам отечественного законодательства.

После принятия решения о закрытии структурного подразделения, территориально обособленного от основной компании, и внесения соответствующих изменений в устав ООО следует заполнить заявление по форме Р13001. Если же изменения не вносятся, то можно заполнить заявление по форме Р14001.

Порядок заполнения обеих форм заявлений схож. Заполнив заявление по форме № Р13001, компания без труда заполнит и заявление по форме № Р14001.

Заявление по форме № Р13002 в настоящее время практически не применяется, так как отсутствует обязательность указания сведений о филиале или представительстве в уставе.

Бланк соответствующего заявления можно скачать по ссылке ниже, в СПС «Консультант Плюс» или же на сайте Федеральной налоговой службы РФ.

Надо помнить, что предприятие должно подать заполненное заявление, образец которого также можно скачать по ссылке ниже, в налоговую инспекцию в течение трех дней с даты принятия соответствующего решения (ст. 5 Федерального закона № 129-ФЗ).

Указанное уведомление надо направлять налоговикам вне зависимости от вида закрываемого структурного подразделения, территориально обособленного от основного предприятия.

Надо учитывать, что без такого уведомления невозможно как закрыть обособленное подразделение в налоговой инспекции, так и снять соответствующую структуру с учета.

В заключение необходимо отметить, что еще одной особенностью закрытия структурных подразделений, территориально удаленных от основной компании, является простота их закрытия в других городах. Закрыть структурное подразделение, территориально обособленное от основной организации и расположенное в одном городе с основной компанией, можно так же, как и закрыть обособленное подразделение в другом городе. Единственное отличие – это порядок увольнения работников. Если в одном городе с закрываемой структурой нет основного предприятия и других структурных подразделений, то работники увольняются в порядке, предусмотренном ТК РФ для случаев ликвидации работодателя. Они уведомляются не менее чем за два месяца до даты увольнения, но им не предлагаются вакантные места.

Также надо учитывать, что датой закрытия обособленного подразделения является дата закрытия, указанная в соответствующем решении. Этот вывод следует из того, что между принятием решения и его выполнением может пройти существенный период времени.

Порядок действий при ликвидации обособленного подразделения

На основании ст. 55 ГК РФ обособленными подразделениями считаются филиалы или представительства, находящиеся вне территории основной организации. Они не имеют собственного статуса юридического лица, в отличие от ликвидации всей организации для закрытия такого подразделения не требуется создания ликвидационных комиссий, хотя они могут учреждаться по желанию руководства организации.

На основании ст. 55 ГК РФ обособленными подразделениями считаются филиалы или представительства, находящиеся вне территории основной организации. Они не имеют собственного статуса юридического лица, в отличие от ликвидации всей организации для закрытия такого подразделения не требуется создания ликвидационных комиссий, хотя они могут учреждаться по желанию руководства организации.

Благодаря этому процедура сокращается до выполнения следующих действий:

- Заблаговременного уведомления работников.

- Принятия решения о ликвидации обособленного подразделения единоличным или коллегиальным исполнительным органом организации и его письменного оформления.

- Внесения изменений в учредительные документы и уплаты госпошлины (800 руб.). Если же сведений о подразделении в учредительных документах (уставе) нет, то и внесения изменений в них не требуется (в таком случае пошлина не взимается).

- Снятия подразделения с учета в территориальном налоговом органе.

Сокращение штата обособленного подразделения

Первый шаг к закрытию обособленного подразделения — заблаговременное информирование сотрудников о предстоящем увольнении. При этом не имеет значения, имеет место увольнение по сокращению штата (п. 2 ч. 1 ст. 81 ТК РФ) или в связи с ликвидацией организации (п. 1 ч. 2 ст. 81 ТК РФ). Однако стоит учесть, что второй вариант допустим исключительно при условии, что ликвидируемый филиал (или иное подразделение) расположен в местности, отличной от места расположения головной организации и остальных филиалов компании. В противном случае работодателю придется оформлять сокращение.

Обращаем внимание и на то, что уволить по причине ликвидации можно любого сотрудника — даже беременную женщину. Проводя же сокращение штата, работодатель соглашается не только на предоставление работнику гарантий ст. 180 ТК РФ, но и на соблюдение правил ст. 179 о преимущественном оставлении на работе. Кроме того, невозможно уволить по оргштатным мероприятиям:

- беременных женщин;

- матерей с детьми в возрасте до 3 лет;

- одиноких родителей детей до 14 лет либо детей-инвалидов до 18 лет;

- многодетных родителей, имеющих 3 и более несовершеннолетних детей.

При этом проинформировать письменно работников в любом случае придется не менее чем за 2 месяца до увольнения. Разница состоит в том, что при увольнении в связи с ликвидацией работодатель не обязан предлагать работникам другое место, а при сокращении это делать придется, хотя должность может быть менее оплачиваемой и ниже по статусу.

Есть также возможность договориться с работником о досрочном увольнении с выплатой среднего заработка за время, оставшееся до истечения этого срока. Однако обязанности согласиться с этим у сотрудника нет.

Снятие с учета обособленного подразделения в налоговой инспекции, или как закрыть КПП обособленного подразделения

Последние изменения в законодательстве сократили круг организаций, в которые направляется уведомление о закрытии филиала. Теперь нет необходимости информировать внебюджетные организации: закон «О страховых взносах…» от 24.07.2009 № 212-ФЗ, обязывавший делать это, утратил силу, других же актов, устанавливающих подобные обязательства, пока нет. В 2017 г. уведомлениео снятии обособленного подразделения с учета направляется только в налоговый орган по месту регистрации филиала в соответствии с подп. 3.1 п. 2 ст. 23 НК РФ.

- Передать с представителем организации.

- Послать почтовым отправлением заказным письмом с описью вложения.

- С использованием средств телекоммуникации. Отправленное таким способом уведомление, в соответствии с приказом ФНС РФ № ММВ-7-6/362@, должно быть заверено усиленной квалифицированной электронной подписью.

В случае закрытия более одного филиала возможна одновременная подача нескольких уведомлений. В такой ситуации делается приложение с информацией о каждом закрываемом подразделении на количестве страниц, равном числу закрываемых филиалов.

В случае закрытия филиала к уведомлению прилагаются:

- копия документа, оформляющего решение о внесении изменений в уставные документы организации;

- уведомление о внесении изменений в уставные документы по форме Р13002.

На основании этих документов налоговая закроет КПП, снимет подразделение с учета и внесет соответствующие изменения в ЕГРЮЛ.

Форма сообщения на закрытие обособленного подразделения

В целом заполнение формы трудностей не вызывает, но важно обратить внимание на то, что на первой странице указывается КПП самой организации, ликвидирующей филиал. Не стоит путать его с КПП, вносимым в приложение, где ставится КПП закрываемого подразделения.

Какие отчеты нужно сдавать при закрытии подразделения

При закрытии филиала придется провести инвентаризацию и по ее результатам поставить на баланс головной организации имущество или снять его с баланса. Затем оформляются:

В течение скольких дней закрывается обособленное подразделение, каковы сроки снятия с учета в налоговой инспекции

Согласно ч. 2 ст. 180 ТК РФ, обязательно предупреждение работника о ликвидации обособленного подразделения не менее чем за 2 месяца до увольнения. Работодатель должен ориентироваться на этот срок закрытия обособленного подразделения, так как нет гарантии, что работники согласятся на досрочное увольнение.

Как видите, в закрытии обособленного подразделения нет ничего сложного, хотя из-за значительного количества отчетности это довольно хлопотное дело, требующее внимания.

Похожие статьи:

Статья 155 ЖК РФ. Внесение платы за жилое помещение и коммунальные услуги.Жилищный кодекс Российской Федерации…

Комментарии к СТ 69 ЖК РФСтатья 69 ЖК РФ. Права и обязанности членов семьи нанимателя…

Кто относится К должностным лицам относятся сотрудники госучреждений, которые на постоянной или временной основе осуществляют…

ВСЁ, ЧТО КАСАЕТСЯ КОМПАНИИ БУРМИСТР.РУ CRM система КВАРТИРА.БУРМИСТР.РУ СЕРВИС ЗАПРОСА ВЫПИСОК ИЗ РОСРЕЕСТРА И ПРОВЕДЕНИЯ…

Закрытие обособленного подразделения ООО

Вопрос-ответ по теме

Вопрос

Ответ

Порядок закрытия обособленного подразделения установлен абз.3 подп.3.1 пункта 2 статьи 23 НК РФ и Приказом ФНС России от 09.06.2011 № ММВ-7-6/362@.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист».

«Как уведомить налоговую инспекцию о закрытии простого обособленного подразделения

О том, что юридическое лицо прекращает работать через простое обособленное подразделение, необходимо сообщить в налоговую инспекцию по месту нахождения организации (абз. 3 подп. 3.1 п. 2 ст. 23 НК РФ)*. Это имеет смысл сделать в течение трех рабочих дней со дня ликвидации стационарных рабочих мест, оборудованных в подразделении.

Закон устанавливает, что сообщение о закрытии простого обособленного подразделения нужно представить в инспекцию «в течение трех дней со дня прекращения деятельности российской организации» через подразделение (абз. 3 подп. 3.1 п. 2 ст. 23 НК РФ).

Приведенное положение сформулировано довольно расплывчато и требует надлежащего толкования. Важно разобраться в следующих вопросах:

- что законодатель понимает под термином «прекращение деятельности через подразделение»;

- как исчисляется трехдневный срок.

Прекращение деятельности через обособленное подразделение

Закон устанавливает, что основанием для уведомления инспекции о закрытии обособленного подразделения является не принятие решения о ликвидации такого подразделения (как в случаях закрытия филиала или представительства), а факт прекращения работы через подразделение.

Считается, что юридическое лицо действует через обособленное подразделение, если выполняются два условия (абз. 20 п. 2 ст. 11 НК РФ)*:

1. Подразделение территориально обособлено от организации, то есть расположено по адресу, отличному от юридического адреса компании.

2. В подразделении оборудованы стационарные рабочие места, то есть рабочие места, созданные на срок более одного месяца.

Следовательно, организация прекратит вести деятельность через подразделение тогда, когда хотя бы одно из указанных условий выполняться не будет. Например, когда будет расторгнут договор аренды помещения, в котором расположен офис, или когда все сотрудники офиса будут уволены (переведены на другую работу).

Порядок исчисления срока

По общему правилу (т. е. если нормы НК РФ прямо не предусматривают иное) срок, определенный днями, исчисляется в рабочих днях (п. 6 ст. 6.1 НК РФ). Следовательно, в статье 23 Налогового кодекса РФ речь идет именно о рабочих, а не о календарных днях.

Организации имеет смысл сообщить о прекращении деятельности через простое обособленное подразделение в течение трех рабочих дней со дня ликвидации стационарных рабочих мест по месту нахождения подразделения.

На практике это выглядит следующим образом. Сначала руководитель подразделения (иное уполномоченное лицо) проводит комплекс мероприятий, связанных с закрытием подразделения. Затем (или одновременно с проведением мероприятий) работодатель расформировывает штат сотрудников подразделения. Как правило, в последнюю очередь увольняют либо переводят (перемещают) на другую работу руководителя подразделения. В течение трех рабочих дней с момента расторжения (изменения) трудового договора с руководителем генеральный директор организации (иное уполномоченное лицо) представляет в инспекцию по месту нахождения юридического лица сообщение о закрытии простого обособленного подразделения.

В течение 10 дней с момента получения сообщения (но не ранее окончания выездной налоговой проверки, если таковая проводится) инспекция снимает организацию с учета по месту нахождения простого обособленного подразделения (абз. 3 п. 5 ст. 84 НК РФ).

Нужно ли уведомлять фонды социального и пенсионного страхования о закрытии обособленного подразделения

Это требование действовало ранее, но с 1 января 2015 года оно отменено.

Ранее такое требование было установлено в пункте 2 части 3 статьи 28 Федерального закона от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее – Закон о страховых взносах).

Закон обязывал письменно сообщать о закрытии обособленного подразделения организации в Пенсионный фонд РФ и Фонд социального страхования РФ. Они контролируют уплату страховых взносов (ч. 1 ст. 3 Закона о страховых взносах).

В адрес территориального органа каждого из фондов нужно было представлять письменное сообщение о закрытии обособленного подразделения. Сообщения подавали в течение месяца со дня прекращения деятельности через это подразделение. За нарушение срока уведомления с организации могли взыскать штраф в размере 200 руб. за каждый непредставленный документ (ст. 48 Закона о страховых взносах).

Закон не устанавливал каких-либо требований к содержанию сообщений, поэтому их можно было направлять в свободной форме, указав все необходимые сведения.»

Обособленное подразделение: открытие, бухучет, закрытие

Успешный прибыльный бизнес всегда хочется расширить и приумножить, открыв для этого дополнительное структурное подразделение. Или, например, иногда нужно приблизить производственные мощности к источникам сырья, вывести «грязные» производства из крупных городов, приблизить точки сбыта к потребителю, снизить издержки на ресурсные и имущественные платежи. Как один из вариантов достижения этих целей и решение стоящих перед руководством задач — это открытие дополнительного офиса.

Решение открыть новое структурное подразделение прибавляет работы и вопросов как руководителю (каким юридическим статусом наделить структурное подразделение,  как зарегистрировать, где, какие документы нужны), так и бухгалтеру (как вести учет, как сдавать бухгалтерскую отчетность, какие платить налоги, за что можно попасть на штрафы). Вновь созданное структурное подразделение можно наделить юридическим статусом филиала, представительства или иного обособленного подразделения (далее ОП). В нашей статье речь пойдет именно о прочих ОП, например, розничная точка.

как зарегистрировать, где, какие документы нужны), так и бухгалтеру (как вести учет, как сдавать бухгалтерскую отчетность, какие платить налоги, за что можно попасть на штрафы). Вновь созданное структурное подразделение можно наделить юридическим статусом филиала, представительства или иного обособленного подразделения (далее ОП). В нашей статье речь пойдет именно о прочих ОП, например, розничная точка.

1. Что такое обособленное подразделение

Понятие «филиал» и «представительство» приведены в ст. 55 ГК РФ . Понятие обособленное подразделение указано в ст.11 НК РФ — «. любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца. «.

Обособленное подразделение характеризует два признака — территориальная обособленность и наличие стационарного рабочего места, созданного на срок более месяца.

2. Обособленному подразделению требуется доверенность

Обособленное подразделение создается с целью выполнять функции организации (все или их часть) или представлять интересы организации и защищать их по месту своего нахождения. Однако, ОП не является самостоятельным юридическим лицом и поэтому для того, чтобы вступить в какие-то правоотношения от лица головной организации, необходимо чтобы все полномочия были прописаны не только в учредительных документах и положениях об иных ОП, но и в правильно оформленной доверенности. Например:

- совершение сделок и иных действий, связанных с текущей деятельностью подразделения. При этом можно установить ограничения. Например, предоставить право заключать договоры только определенного вида или договоры, максимальная цена которых ограничена, и т.п.;

- открытие банковских счетов, совершение операций по распоряжению средствами на этих счетах;

- распоряжение имуществом, которым наделено подразделение, или отдельными видами имущества (например, за исключением недвижимости);

- заключение и расторжение от имени организации трудовых договоров с лицами, принимаемыми на работу в обособленное подразделение;

- право первой подписи различных документов, оформленных в обособленном подразделении: учетных, финансовых документов, счетов-фактур, отчетности и т.п.;

- представление интересов организации в органах государственной власти;

- возможность передоверия отдельных полномочий третьим лицам, так как руководитель подразделения не всегда может самостоятельно выполнять свои функции по различным причинам (например, командировка, болезнь и т.п.).

В отличие от филиалов и представительств, возникновение прочего обособленного подразделения не сопровождается внесением изменений в учредительные документы организации, кроме документов, фактически подтверждающих возникновение стационарного рабочего места (например, договор аренды и приказ о приеме на работу лица, которое там будет находиться). Более того, при создании обособленного подразделения не требуется утверждать Положений о данном обособленном подразделении, а также можно обойтись без назначения руководителя обособленного подразделения, без выдачи ему доверенности (например, вы всего лишь наняли нескольких дополнительных рядовых сотрудников, которые будут находиться в удаленном офисе). Тем не менее, на практике, как правило, приказ руководителя юридического лица все-таки издается (общего собрания участников для этого проводить точно не нужно). Наиболее целесообразно, как нам кажется, издать приказ о внесении изменений в штатное расписание и организационную структуру юридического лица (если такая есть).

3. Отличия филиала от обособленного подразделения

Главные отличия мы отразили в таблице:

| Вид обособленного подразделения | Представительство | Филиал | Обособленное подразделение |

| пример | представительство иностранной компании в РФ | филиал московской фирмы в Смоленске | магазин |

| Функции | представляет интересы | выполняет функцию в другом месте | выполняет потребность |

| Cтатус юридического лица | Нет | Нет | Нет |

| Ведение хозяйственной деятельности | Нет | Да | Да |

| Наличие сведений в учредительных документах организации | Да | Да | Нет |

| Правоустанавливающие документы для осуществления деятельности | Положение о представительстве; Внесение сведений в Устав организации | Положение о филиале; Внесение сведений в Устав организации | Приказ руководителя |

| Наличие собственного баланса и счета | Чаще нет | Да | Не обязательно |

Важно! Руководитель организации так же должен иметь ввиду при открытии структурного подразделения тот факт, что наличие филиала или представительства накладывает запрет на право применения организацией упрощенной системы налогообложения, что никак не касается прочих ОП.

4. Порядок открытия и закрытия обособленных подразделений

Что касается постановки на учет обособленного подразделения, то оно гораздо проще, чем у филиалов и представительств (регистрацию филиалов мы разобрали в статье «Регистрация филиала ООО»).

Итак, регистрация обособленного подразделения:

- проще! Не требуется оформления соответствующего решения учредителя;

- нет необходимости внесения сведений об обособленном подразделении в учредительные документы и в ЕГРЮЛ.

Достаточно лишь встать на налоговый учет по правилам ст. 83 НК РФ.

Процедура открытия (регистрации) обособленного подразделения

Напоминаем, что речь идет об структурном подразделении, обособленное от основной компании.

4.1. Издаем приказ об открытии подразделения. Об открытии подразделения директор Общества издает соответствующий приказ (см. заполненный пример ниже) и выдает доверенность руководителю ОП.

Приказ №___

о создании обособленного подразделения

«___»___________2018 г. г._______________________

В связи с развитием компании и необходимостью расширения ее структуры

2. Созданное обособленное подразделение ОП-СМЛ не является юридическим лицом, филиалом, представительством, не имеет самостоятельного баланса, не имеет расчетного и иных счетов в банке. Бухгалтерский учет, уплату и представление отчетов по налогам и сборам осуществляет головная организация — ООО «Пример», централизованно, по месту своего нахождения.

3. Общество осуществляет следующие функции по управлению Обособленным подразделением:

- определяет основные направления его деятельности, утверждает планы и отчеты об их выполнении;

- осуществляет проверки финансово-хозяйственной деятельности Обособленного подразделения;

- назначает и увольняет Руководителя по основаниям, предусмотренным законом;

- определяет структуру Обособленного подразделения;

- принимает решение о прекращении деятельности Обособленного подразделения.

4. Руководство деятельностью обособленного подразделения ОП-СМЛ осуществляет Руководитель, назначаемый директором Общества. Руководитель Обособленного подразделения ОП-СМЛ действует на основании доверенности, выдаваемой и подписываемой директором Общества.

5. Руководитель Обособленного подразделения:

- имеет право заключать от имени Общества договора по реализации товаров, работ, услуг, произведенных Обществом, на сумму до 300 000 (трехсот тысяч) рублей, при этом не допускается дробления договоров;

- по доверенности действует от имени общества в пределах полномочий, определяемых выданной ему доверенности;

- осуществляет оперативное руководство деятельностью Обособленного подразделения в соответствии с утвержденными Обществом планами;

- подписывает первичные учетные документы и счета-фактуры, оформленные ОП СМЛ (право первой подписи на документах);

- подписывает и представляет бухгалтерскую, налоговую, статистическую отчетность, отчетность во внебюджетные фонды ОП СМЛ;

- представляет интересы Общества в лице Обособленного подразделения в отношениях с государственными органами, органами местного самоуправления, во внебюджетных фондах, в налоговых органах, в органах Росстата, в банках, страховых компаниях, во всех учреждениях и организациях независимо от форм собственности, гражданами Российской Федерации и за рубежом в связи с деятельностью ОП СМЛ;

- в пределах имеющихся полномочий, издает приказы и распоряжения, дает указания, обязательные для всех работников Обособленного подразделения;

6. Ответственность. По обязательствам, возникшим в результате хозяйственной деятельности обособленного подразделения, Общество несет неограниченную ответственность всем своим имуществом, выступает в качестве истца и ответчика в суде, арбитраже (третейском суде). Претензионная работа осуществляется Обществом.

7. Внести изменения в организационную структуру, ознакомить работников с настоящим приказом в части, их касающейся.

8. В своей работе созданному обособленному подразделению руководствоваться Уставом ООО «Пример», настоящим приказом и указаниями директора общества.

4.2. Уведомляем налоговую об открытии подразделения.

Процедура закрытия (ликвидации) обособленного подразделения

4.3 Издаем приказ о ликвидации обособленного подразделения (заполненный пример ниже).

Приказ №___

о ликвидации обособленного подразделения

«___»___________2018 г. г._______________________

В связи с невыполнением плановых показателей

2. Начальнику отдела продаж Иванову И.И. разработать и утвердить процедуру ликвидации ОП-СМЛ, организовать процесс ликвидации: аренда, коммунальные услуги, передача задолженности, увольнение сотрудников, вывоз имущества.

3. Главному бухгалтеру ООО «Пример» Семеновой С.С. провести полную инвентаризацию ОП-СМЛ, сдать бухгалтерскую и налоговую отчетность, произвести все расчеты с отрудниками, снять с учета обособленное подразделение.

4. Контроль за выполнением приказа возлагаю на начальника юридического отдела Петрова П.П.

4.4. Информируем сотрудников об увольнении по сокращению штата или в связи с ликвидацией организации (ст. 81 ТК РФ). Второй вариант допустим исключительно при условии, что подразделение расположено в местности, отличной от места расположения головной организации и остальных филиалов компании. В противном случае работодателю придется оформлять сокращение. Уволить по причине ликвидации можно любого сотрудника — даже беременную женщину. При сокращении штата работодатель соглашается не только на предоставление работнику гарантий ст. 180 ТК РФ, но и на соблюдение правил ст. 179 ТК РФ о преимущественном оставлении на работе.

5. Бухгалтерский учет в обособленном подразделении

5.1. Существует два способа ведения бухгалтерского учета в организациях с обособленными подразделениями — централизованный и децентрализованный.

При первом способе — учет всех операций ведет головная организация. Для этого каждое ОП передает ей все первичные документы, как полученные от контрагентов, так и сформированные его работниками. На основании этих документов бухгалтерия головной организации отражает данные в централизованном бухгалтерском учете.

При втором способе — ОП ведут бухгалтерский учет самостоятельно. Головная организация отражает в своем бухучете только непосредственно осуществляемые ею финансово-хозяйственные операции. При этом бухгалтерская отчетность в целом по юридическому лицу составляется путем суммирования показателей учетных регистров головной организации и ОП.

5.2. Порядок учета хозяйственных операций зависит от того, выделены ОП на отдельный баланс или нет. В первом случае бухгалтерский учет ведется децентрализованно, во втором — централизованно.

ОП не выделено на отдельный баланс

Правила документооборота (состав, сроки передачи, ответственные лица) между головной организацией и ОП утверждаются в учетной политике. В сроки, установленные учетной политикой, ОП передает головной организации первичные учетные документы, на основании которых делаются бухгалтерские записи в учете головной организации. Передача первичных документов производится по специальному самостоятельно разработанному и утвержденному реестру. Бухгалтерская отчетность по такому ОП отдельно не составляется.

ОП выделено на отдельный баланс

ОП на отдельном балансе ведет бухгалтерский учет самостоятельно, но сохраняется обязанность применять способы ведения бухгалтерского учета отраженные в учетной политике головной организации. Отдельный баланс ОП представляет собой перечень показателей, при помощи которых отражается его имущественное и финансовое положение для составления бухгалтерской отчетности организации в целом.

Отметим, что график документооборота между головной организацией и выделенным на отдельный баланс ОП, рабочий план счетов, а также формы документов, разработанные организацией самостоятельно, утверждаются учетной политикой.

Обмен информацией между головной организацией и ОП происходит на основании документа «авизо». Унифицированной формы авизо не существует, организация разрабатывает её самостоятельно, и фиксирует в учетной политике. Авизо составляется для тех случаях, когда головная организация не участвует в осуществляемых ОП операциях, и наоборот. К каждому авизо прикладываются копии первичных документов, подтверждающих операцию. Бухгалтерская отчетность организации в целом должна включать показатели деятельности ОП (в том числе и выделенных на отдельные балансы).

5.3 Особенности налогообложения в ОП

В порядке, предусмотренном ст. 19 НК РФ, филиалы и иные обособленные подразделения российских организаций исполняют обязанности указанных организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений. Рассмотрим особенности по каждому из налогов

Налог

Порядок уплаты

Порядок представления отчетности

Налог на прибыль организаций

Налог в федеральный бюджет перечисляется в полном объеме по местонахождению головной организации. В региональный бюджет — по местонахождению организации и ее обособленных подразделений (распределение сумм налога производится пропорционально численности работников, либо остаточной стоимости амортизируемого имущества). Исключение — если на территории одного субъекта РФ у предприятия есть несколько филиалов или же в одном регионе расположено головное отделение и филиалы. Тогда организация вправе выбрать ответственное подразделение (им может быть и головной офис, и один из филиалов), которое будет платить налог.

По местонахождению головной организации представляется декларация в целом по организации с распределением сумм налога по обособленным подразделениям. По местонахождению обособленных подразделений заполняются: Титульный лист (Лист 01), подраздел 1.1 Раздела 1; подраздел 1.2 Раздела 1 (при уплате в течение отчетных (налогового) периодов ежемесячных авансовых платежей); — расчет суммы налога (Приложение N 5 к Листу 02), подлежащей уплате по месту нахождения данного обособленного подразделения Если организация выбрала ответственное подразделение, то и отчитываться должно именно ответственное подразделение. Декларация подается даже в том случае, если деятельность ОП не ведется.

НДС полностью платит головная организация

Декларацию подает головная организация, в целом по всей компании.

Налог на доходы физических лиц

Налог перечисляется по местонахождению организации и ее ОП. Налог по местонахождению ОП уплачивается исходя из суммы дохода, начисляемого и выплачиваемого работникам этих подразделений

Сведения о доходах работников по форме 2-НДФЛ подает головная организация. В то же время ОП может само сдавать сведения о доходах по своим сотрудникам. Но при условии, что ОП выделено на отдельный баланс и руководитель ОП уполномочен головной организацией представлять ее интересы в инспекции. При этом сведения о доходах физических лиц, работающих в ОП, представляются организацией в налоговый орган по месту нахождения ОП, в который производится перечисление НДФЛ с доходов таких работников.

Взносы перечисляются в целом по организации. За исключением обособленных подразделений, имеющих отдельный баланс, расчетный счет и начисляющие выплаты в пользу физических лиц. Они регистрируются во внебюджетных фондах по месту своего нахождения, уплачивают взносы и подают отчеты по месту регистрации.

Если ОП выделено на отдельный баланс и имеет расчетный счет по итогам отчетных периодов отчеты подаются по месту регистрации ОП.

Если же филиал не выделен на отдельный баланс, не имеет своего расчетного счета, отчитываться за него должна головная организация.

Налог на имущество

Налог на имущество по движимому имуществу платит головная компания. Исключение — ОП, выделенные на отдельный баланс. Они платят налог самостоятельно. Кроме того, налог нужно платить отдельно по объектам недвижимости. Причем независимо от того, находятся они по местонахождению подразделений, не выделенных на отдельный баланс, или в регионах, где у организации вообще нет обособленных подразделений. Налог на имущество платит нужно там, где находится недвижимость, по ставкам налога действующим на территории субъекта, где это имущество расположено.

Отчитываться по налогу на имущество должна головная компания. За исключением ОП, выделенных на отдельный баланс. Такие подразделения должны самостоятельно сдавать расчеты и декларации:

— по движимому имуществу, которое числится на его балансе;

— по недвижимости, которая находится на территории, подведомственной той же инспекции, что и филиал. Кроме того, придется сдать отчет в ИФНС по местонахождению той недвижимости, которая расположена вне головного отделения и ОП.

Уплата налога и авансовых платежей производится по местонахождению транспортных средств. То есть по месту их государственной регистрации

Декларации по транспортному налогу нужно сдавать в ту инспекцию, на территории которой стоит на учете транспортное средство

Налог и авансовые платежи по налогу уплачиваются в бюджет по местонахождению земельных участков, признаваемых объектом налогообложения

Декларации и расчеты по авансовым платежам необходимо сдавать в инспекции по местонахождению земельных участков. Если на территории одного муниципального образования у компании есть несколько участков, то по ним можно сдать одну общую декларацию или расчет

Единый налог при упрощенной системе налогообложения

Налог перечисляется по местонахождению головной организации

Декларацию подает головная организация

Единый налог на вмененный доход

Если обособленные подразделения расположены на территории, где введен этот налог, и осуществляют «вмененную» деятельность, налог должен уплачиваться по их местонахождению. Расчет налога производится по ставкам, действующим на территории субъекта РФ, где фактически осуществляется деятельность.

Декларации по ЕНВД подаются в те инспекции, где компания стоит на учете как плательщик ЕНВД. То есть по месту фактического осуществления деятельности (по местонахождению ОП)

Фирммейкер, 2013

Дина Ермакова, Анна Лукша

При перепечатке ссылка на материал обязательна

Нужно зарегистрировать филиал или ОПО?

Оставьте заявку на бесплатную консультацию, и наш ведущий специалист расскажет обо всем в подробностях.

Ликвидация обособленного подразделения, филиала, представительства. Пошаговая инструкция

Филиалы, представительства и обособленные подразделения работают отдельно от головной компании. По закону они не являются самостоятельными юридическими лицами — стандартная схема ликвидации фирмы не применяется.

Перейти к разделу:

Основные отличия ликвидации подразделения от ликвидации ООО

| Особенность | ООО | Обособленное подразделение / филиал / представительство |

| Ликвидатор или ликвидационная комиссия | + | — |

| Ликвидационный баланс | + | — |

| Объявление в «Вестнике» | + | — |

Процедура ликвидации зависит от типа подразделения. Проще всего закрыть обособленное подразделение, сведения о котором не включают в уставные документы и ЕГРЮЛ. Самый сложный вариант — ликвидация филиала на отдельном балансе с расчетным счетом и штатом сотрудников.

Ликвидируем филиал или подразделение — под ключ

Оформим документы и снимем с налогового учета.

Как ликвидировать обособленное подразделение

Обособленное подразделение — это стационарные рабочие места* за пределами головного офиса. Такая структура не имеет права открывать расчетный счет, вести бухгалтерский учет и заниматься предпринимательством. При регистрации сведения об обособленном подразделении не включают в ЕГРЮЛ.

* Стационарное рабочее место создается на 1 календарный месяц или более. Форма занятости — любая: полный либо неполный рабочий день, вахтовый метод, сменный график и другие возможные варианты.

Этапы ликвидации

1. Примите решение. Единственный учредитель головной организации решает закрыть подразделение единолично. Если участников несколько — проводят общее собрание. Решение принимают большинством голосов и вносят в протокол.

Обратите внимание. Документы подают в инспекцию города или региона, где находилось обособленное подразделение.

В течение 10 рабочих дней подразделение снимают с налогового учета — вы получаете уведомление из налоговой.

Как ликвидировать филиал или представительство

В отличие от обособленных подразделений сведения о филиалах и представительствах необходимо исключить из ЕГРЮЛ. Также потребуется изменить устав головной организации.

Процедура ликвидации филиала пошагово

1. Примите решение о ликвидации. Итоговый документ — решение единственного учредителя либо протокол общего собрания участников головной организации.

2. Измените устав. Подготовьте устав в новой редакции либо изменения к действующему документу. Налоговая инспекция принимает оба варианта.

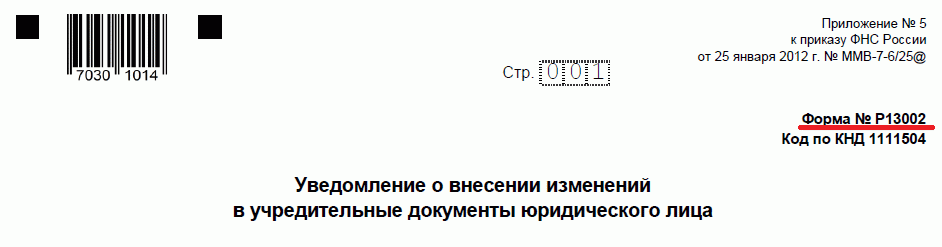

Так как ликвидация филиала изменяет учредительные документы, заполните заявление по форме Р13002.

Форма Р13002 — скачать бланк в .PDF бесплатно

Обратите внимание. Если одновременно с закрытием филиала нужно внести другие изменения в устав, заполняется форма Р13001. Сведения о филиале или представительстве указывают на листе К.

Подробнее о том, как заполнить заявление по форме Р13001 — по ссылке.

Важно. Госпошлина за изменения по форме Р13001 — 800 рублей. При подаче заявления Р13002 платить пошлину не нужно.

3. Заверьте документы. Нотариус заверяет форму P13002 в присутствии учредителей головной организации.

4. Сдайте отчетность и заплатите налоги. Филиалы и представительства — самостоятельные налогоплательщики. Перед ликвидацией необходимо сдать отчеты и уплатить взносы за последний отчетный период в налоговую по месту регистрации филиала.

5. Зарегистрируйте изменения. Подайте в налоговую инспекцию по месту регистрации головной организации следующие документы:

- Заявление по форме Р13002;

- Решение единственного учредителя или протокол общего собрания;

- Устав в новой редакции или изменения в устав.

Через 5 рабочих дней получите в налоговой инспекции лист записи об изменениях в ЕГРЮЛ, заверенный устав либо изменения к нему.

Срок снятия с учета — 10 дней.

Как закрыть филиал на отдельном балансе

Если филиал или представительство выведено на отдельный баланс, ведет собственную бухгалтерию и имеет расчетный счет — перед закрытием составьте отчет по материальным активам.

Далее — подготовьте акт о передаче активов филиала другому подразделению или головной организации. Взятое в лизинг* оборудование можно переписать на головную организацию или другой филиал.

* Лизинг — долгосрочный кредит. Покупатель имеет право пользоваться имуществом, однако оно остается в собственности продавца до погашения кредита. Как правило, в лизинг берут оборудование и другие средства производства.

Сохраняются ли лицензии и сертификаты при ликвидации филиала

Головная организация сохраняет разрешения. Однако она может заниматься лицензируемой деятельностью только по месту собственной регистрации либо месту регистрации других филиалов.

За работу по адресу, где находилось ликвидированное подразделение, предусмотрен административный штраф.

Как уволить сотрудников при ликвидации филиала, представительства или обособленного подразделения

Персонал подразделения увольняют по ст. 81 Трудового кодекса РФ — «Расторжение трудового договора по инициативе работодателя». Основание — сокращение численности или штата работников организации.

Если закрывается единственное подразделение в регионе — действует схема увольнения при ликвидации организации.

Процедура увольнения пошагово

1. Уведомите сотрудников о сокращении. Работников уведомляют письменно, не менее чем за 2 месяца до начала ликвидации филиала.

Обратите внимание. Если в городе или регионе работают другие подразделения головной организации — вы обязаны предложить сотрудникам все вакантные должности.

2. Уведомите службу занятости. Направьте в центр занятости населения по месту регистрации филиала уведомление о предстоящей ликвидации.

3. Подготовьте документы. Что необходимо на этом этапе:

- Оформите приказы об увольнении в связи с сокращением;

- Внесите записи в личные карточки;

- Сделайте записи в трудовых книжках, выдайте книжки сотрудникам под роспись.

4. Рассчитайтесь с персоналом. Выплаты при закрытии филиала, представительства или обособленного подразделения:

- Расчет за фактически отработанное время;

- Компенсация за неиспользованный отпуск;

- Пособие в размере среднемесячного заработка.

Можно ли уволить сотрудников в декретном отпуске / отпуске по уходу за ребенком

Да, если вы ликвидируете единственный филиал, представительство или подразделение в городе либо регионе

В этом случае работникам в декретном отпуске необходимо полностью оплатить больничный лист: выплатить пособие по беременности и родам, а также пособие по уходу за ребенком.

При закрытии филиала или представительства в том же городе сотрудников в декретном отпуске переводят на аналогичные должности в головном офисе или других филиалах.

Появились вопросы по ликвидации обособленного подразделения или филиала?

Заполните и отправьте форму заявки ниже. Юрист свяжется с вами и бесплатно проконсультирует: как закрыть филиал или другое обособленное подразделение.

✓ Анализ ситуации ✓ Разработка стратегии

Отправьте заявку и юрист

свяжется с Вами в течение 10 минут

Ваши персональные данные нигде не

публикуются.

Статьи

Берем на себя юридические процессы по договору. Юристы «Кодекс» консультируют.

Полностью сопровождаем юридические процессы компании. Утверждаем объем работ и устанавливаем.

Статья написана по материалам сайтов: www.law.ru, firmmaker.ru, codexspb.ru.

»