Расчет себестоимости в 1с упп

Полная себестоимость продукции, Отчет о себестоимости продукции, 1с упп себестоимость

Разобраться в структуре себестоимости продукции бывает не просто.И особенно, это проявляется, когда мы имеем несколько переделов; когда у нас выпускаются полуфабрикаты, а затем они используются в производстве других полуфабрикатов и т.д. И чем больше «вложенность», тем сложнее анализировать структуру себестоимости, отслеживать «привильность» отражения процессов в программе (УПП).

Конечно, УПП всегда предоставляет возможность сформировать отчет «Калькуляция себестоимости» (если мы используем расширенную аналитику учета затрат, далее РАУЗ) или «Затраты на выпуск» (если РАУЗ не используем).

Однако, в качестве «продукции» (в отчете) мы увидим не то, что прежде всего хотят видеть пользователи.

Т.е мы увидим все, что было произведено в процессе производства :

- и готовую продукцию.

- и полуфабрикаты.

- и то (что пользователями) не воспринимается, как полуфабрикат, а является некой промежуточной фазой переработки материалов, полуфабрикатов.

В качестве затрат (на выпуск) мы так же увидим только то, что непосредственно вошло в состав (прямые затраты) и распределилось (косвенные затрат) на эту «продукцию».

И далее, так или иначе появляется вопрос : А можно ли увидеть в УПП (типовой) «полную» структуру себестоимости ?

И хотя ответ «нет» верный, все равно проблема анализа структуры полной себестоимости ни куда не исчезает.

Понятно, что возможность увидеть «полную» структуру себестоимости дала бы экономистам и управленцам более наглядное представление о затратах, наглядней было бы видеть:

- где возникает затрата.

- из чего она «складывается».

- к каким элементам затрат относится».

Однако, «видеть полную структуру себестоимости» было бы полезно не только экономистам, но, например, и бухгалтерам.

Так как (чаще всего) бухгалтера отвечают за процесс ввода в УПП документов (производственного учета), то они должны ясно понимать: все ли переделы (которые должны быть отражены в учете) отражены в программе ? Нет ли «дырок» ?

К тому же, бухгалтера не являются технологами и им трудно (трудоемко, этот процесс отнимает много времени) ориентироваться в «цепочках» многопередельного производства.

И особенно это проявляется, когда меняются спецификации, вводяться аналоги (замены) и т.д. Таким образом, бухгалтеру тут явно «не позавидуешь».

А еще, если кто-то (например, аудиторы) начнет выяснять : «А какое количество переделов на вашем производстве ?», то осознанно ответить на этот вопрос вам будет трудно.

Даже если у вас по всем спецификациям предусмотрено (например) не более «3-х переделов», то с учетом того, что в этом месяце (по факту!) были замены, аналоги, другие отклонения – количество переделов (например) увеличилось до 6-ти.

И в заключении, приведу еще один пример, зачем полезно проводить «полный» анализ структуры себестоимости.

Предположим, что ранее у вас никогда не было т.н. «встречного выпуска», вы о нем не думали и нечего в программе «для него» не настраивали. И вот выясняется, что в текущем месяце (по причине применения, например, аналогов номенклатуры) у вас фактически возникла такая производственная цепочка:

И если вы не используете РАУЗ, то вам обязательно придется решать проблему «зацикливания затрат».

Возможно, вам придется настраивать регистр «Встречный выпуск», а возможно вы решите «уходить от зацикливания», оформляя отдельные выпуски по другой номенклатуре или спецификации.

И даже если вы используете РАУЗ (а в этом случае настраивать регистр «встречный выпуск» не требуется; УПП без него «умеет» расcчитывать затраты встречного выпуска), то увидеть, что у вас есть «зацикливание» будет полезно. Вы сможете, в случае необходимости, «разорвать кольцо» и тогда себестоимости будет рассчитана иначе.

Итого получается, что если бы у нас была возможность «анализировать полную структуру себестоимости», то мы бы смогли явным образом «уловить» эту проблему и понять как ее лучше «разрешить».

Однако, как ранее уже было сказано: в типовой УПП нет возможности увидеть «полную структуру» себестоимости.

Расчет себестоимости в 1с упп

8plus.ru — это отчеты и обработки 1С только версии 8 и только для типовых конфигураций!

- Основное

- Файлы

- Комментарии

- Версия для печати

Документ выполняет регламентную процедуру закрытия месяца. Функции документа:

- списание материалов и полуфабрикатов из незавершенного производства;

- расчет фактической себестоимости продукции и корректировка себестоимости по направлениям расхода;

- распределение общепроизводственных, общехозяйственных расходов, расходов по браку в производстве на себестоимость выпущенной продукции.

Документ может быть проведен только по одному виду учета. То есть для расчета себестоимости по всем видам учета необходимо сформировать несколько документов.

Алгоритм расчета себестоимости можно разбить на несколько этапов (выполняемых действий). Часть этапов связана непосредственно с расчетом себестоимости продукции, распределением затрат на выпущенную продукцию. Другая часть связана с регламентными действиями, которые целесообразно выполнять после формирования себестоимости продукции. Последовательность этапов устанавливается пользователем в табличной части «Выполняемые действия».

Процедура закрытия месяца состоит из следующих этапов (выполняемых действий):

- Расчет базы распределения производственных расходов — рассчитывается база распределения производственных расходов, распределяемых по заданному способу распределения. База рассчитывается для способов распределения, заданных для характера распределения «Производственные расходы»;

- Распределение производственных расходов — выполняется распределение расходов по характеру распределения «Производственные расходы» по рассчитанной базе;

- Распределение продукции и затрат по переделам — определение номера передела для затрат и выпущенной продукции (услуг);

- Расчет прямых затрат (по переделам или подразделениям):

- списание стоимости материальных и нематериальных затрат из незавершенного производства, исходя из данных о распределении прямых затратах на выпуск,

- включение стоимости прямых затрат в себестоимость выпуска продукции и формирование стоимости партий (отклонений) и услуг по прямым затратам,

- корректировка себестоимости продукции по направлениям выпуска;

- Определение продукции, исключаемой из базы распределения — производится определение продукции (услуг), которые должны быть исключены из базы распределения косвенных расходов (продукция, полностью списанная на распределяемые расходы);

- Расчет базы распределения косвенных расходов — рассчитывается база распределения расходов, распределяемых по заданному способу распределения. База рассчитывается для способов распределения, заданных для характера распределения «Учитывать подразделение (косвенные расходы)» и «Не учитывать подразделение (косвенные расходы)»;

- Распределения косвенных затрат (по переделам или подразделениям):

- распределение косвенных расходов по налоговому учету,

- списание общепроизводственных, общехозяйственных расходов и расходов по браку в производстве в незавершенное производство,

- распределение общепроизводственных, общехозяйственных расходов и расходов по браку в производстве на выпуск продукции,

- корректировка себестоимости продукции с учетом косвенных затрат по направлениям выпуска;

- Списание косвенных расходов на РБП — производится списание нераспределенных общепроизводственных и общехозяйственных расходов на расходы будущих периодов;

- Списание общехозяйственных расходов по методу директ-костинг;

- Расчет затрат встречного выпуска (по переделам или подразделениям) — расчет себестоимости выпущенной продукции (услуг) с учетом затрат встречного выпуска;

- Списание издержек обращения — списание издержек обращения на расходы текущего периода, в т.ч. распределение транспортных расходов;

- Списание коммерческих расходов — списание коммерческих расходов на расходы текущего периода, в т.ч. распределение транспортных расходов;

- Списание прочих затрат — списание прочих затрат по управленческому учету.

После выполнения всех расчетов можно произвести свертку движений по регистрам, которая позволяет минимизировать количество записей в регистрах бухгалтерского и налогового учета с одинаковой аналитикой.

Если учет ТЗР ведется на отдельном счете, в базу распределения для счета 16 включается и тара, которая учитывается на балансовых счетах (10.04, 41.03).

На закладке «Дополнительно» указываются дополнительные настройки:

- Флажок «Учитывать общепроизводственные расходы при распределении по переделам» — признак распределения продукции и затрат по переделам с учетом внутренних услуг (продукции) отражаемых в общепроизводственных расходах.

Расчет себестоимости в 1С:УПП

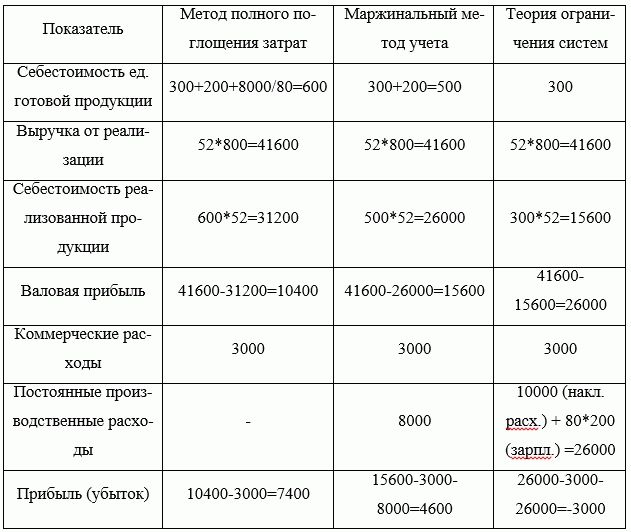

Себестоимость продукции — важный показатель деятельности предприятия. Выбор метода ее расчета напрямую влияет на финансовый результат. При принятии решения об использовании того или иного метода, необходимо принимать во внимание достоинства и недостатки каждого из них.

Основными методами расчета себестоимости являются:

· Метод полного поглощения затрат (МППЗ);

· Маржинальный метод учета (ММ);

· Теория ограничения систем (ТОС);

Чтобы понять, как работают данные методы, рассмотрим задачу и решим ее названными нами методами.

Организация «КранСервис» выпустила за месяц 80 ед. продукции.

Нормативная карта затрат на одну единицу продукции:

• материалы — 300 руб.

• зарплата — 200 руб.

В течение этого периода оно продало 52 ед. продукции по 800 руб.

Результат вычисления основных показателей занесет в таблицу (Табл. 1).

Таблица 1. – Сравнение методов расчета себестоимости в 1С:УПП.

Конфигурация 1С:УПП (1С:Управление производственным предприятием) позволяет вести как управленческий, так и регламентированный учет затрат, и, соответственно, получать себестоимость по обоим видам учета. Если у предприятия управленческий учет совпадает с регламентированным, то можно вести только один вид учета для снижения трудозатрат во время закрытия периода.

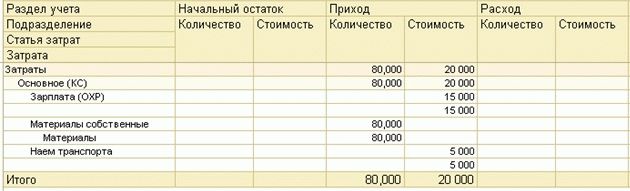

Данные по затратам собираются в ведомости по учету затрат.

Важнейшим параметром для расчета себестоимости в 1С:УПП является статья затрат. Статьи затрат, в свою очередь, классифицируются по характеру затрат (производственные, общепроизводственные, общехозяйственные расходы). Именно характер статьи затрат определяет ее поведение при расчете себестоимости. Например, общепроизводственные и производственные расходы включаются в себестоимость продукции.

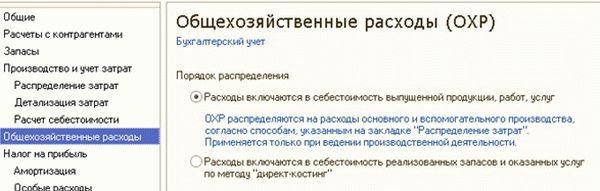

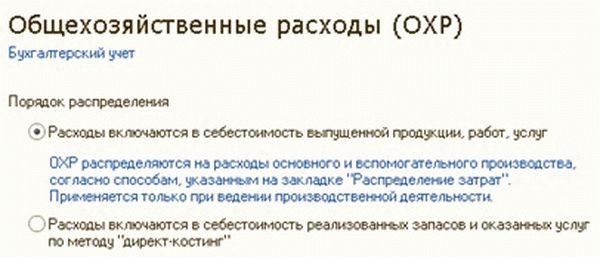

Общехозяйственные расходы в программе 1С:УПП могут либо включаться в себестоимость, либо списываться на расходы периода. Их поведение настраивается в 1С:УПП в учетной политике организации (Рис. 1).

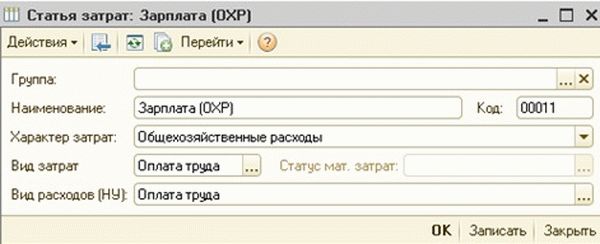

Характер затрат можно настроить в справочнике Статьи затрат (Рис. 2). Данная настройка повлияет на данные в управленческом учете.

Для целей регламентного учета характер затрат определяется счетом в бухгалтерском учете.

Ведомость по учету затрат для нашего примера будет выглядеть следующим образом (Рис. 3):

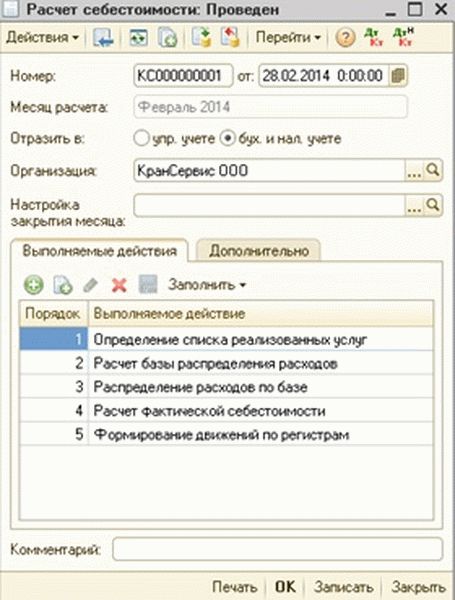

Сам расчет себестоимости в 1С:УПП производится с помощью документа Расчет себестоимости (Рис. 4):

Выше расчет себестоимости был рассчитан тремя способами. Попробуем тоже самое сделать в программе 1С:УПП.

1. Метод полного поглощения затрат в 1С:УПП.

Для того, чтобы в 1С:УПП был применен расчет по данному методу необходимо зайти в учетную политику организации и на вкладке общехозяйственные расходы выбрать Порядок распределения – Расходы включаются в расчет себестоимости выпущенной продукции, работ, услуг (Рис. 5):

Затем необходимо зайти в регистр сведений Способы распределения статей затрат организации и указать у каждой статьи затрат Способ распределения – По объему выпуска (Рис. 6):

После проведения документа Расчет себестоимости Ведомость по учету затрат должна выглядеть следующим образом (Рис. 7):

Это означает, что все затраты, понесенные в периоде, были распределены, и на конец периода не осталось незавершенного производства.

2. Маржинальный метод в 1С:УПП.

Для того, чтобы списать накладные расходы на затраты периода, необходимо в настройках учетной политики установить распределение общехозяйственных расходов «директ-костинг», тогда такие затраты спишутся на 90 счет (Рис. 8):

3. Теория ограничения систем в 1С:УПП.

Один из вариантов реализации метода в УПП предполагает классифицировать все прямые затраты, кроме материалов, как общехозяйственные расходы. Тогда они спишутся на затраты периода, как в маржинальном методе.

Рассчитав данные этим способом, получаем, что организация получила убыток в размере 3000 руб., оценка себестоимости запасов равна 8400 руб.

Таким образом, в 1С:УПП расчет себестоимость может быть выполнен разными способами. Ключевым документом для расчета себестоимости в 1С:УПП является документ Расчет себестоимости.

Расчет себестоимости

Расчет себестоимости — это подведение итога работы по управлению затратами предприятия в течение отчетного периода.

Функционал управления затратами решает следующие задачи:

- учет фактических затрат отчетного периода в необходимых разрезах в стоимостном и натуральном измерении;

- оперативный количественный учет материалов в незавершенном производстве;

- учет фактических остатков незавершенного производства на конец отчетного периода в необходимых разрезах;

- учет брака в производстве и на складах;

- расчет фактической себестоимости выпуска за период основной и побочной продукции — неполной и полной производственной себестоимости и фактической полной себестоимости реализации продукции, в том числе расчет себестоимости выпуска продукции у переработчиков;

- расчет себестоимости выпуска в течение месяца по документам выпуска — по прямым затратам или по плановой себестоимости;

- учет переработки давальческого сырья;

- предоставление отчетных данных о порядке формирования себестоимости;

- предоставление данных о структуре себестоимости выпуска.

Себестоимость готовой продукции (услуг) и полуфабрикатов рассчитывается в конце месяца регламентным документом «Расчет себестоимости».

Статья написана по материалам сайтов: 8plus.ru, vnedriupp.ru, v8.1c.ru.

»