Смета расходов на проведение мероприятия

Каждое предприятие время от времени сталкивается с необходимостью провести какое-либо мероприятие. Это может быть семинар, конференция, презентация, соревнование, конкурс, проведение переговоров, какого-либо государственного или внутрикорпоративного праздника.

Перед тем как перейти к подготовке мероприятия, ответственные за его проведение лица составляют список расходов. Документ, в который они вносятся, называется сметой.

Содержание

- Для чего нужен документ

- Варианты формирования документа

- Кто составляет смету

- Допустимо ли нарушать указанные в смете цифры

- Как составить бланк

- Как оформить смету

- Смета расходов на проведение спортивного мероприятия

- Бланк документа

- Скачать образец документа

- СМЕТА НА ПРОВЕДЕНИЕ ФИЗКУЛЬТУРНО-СПОРТИВНОГО МЕРОПРИЯТИЯ

- Смета расходов на проведение деловой встречи

- Отчет о расходах на проведение деловой встречи с представителями ооо «Владимиртелематика»

Для чего нужен документ

Смета по своей сути — предварительная верстка величины предстоящих расходов. Этот документ нужен для того, чтобы руководство предприятия имело четкое представление о том, какие затраты ему предстоят.

В смету включается:

- цена аренды помещений;

- стоимость презентационных материалов, сувениров, подарков, продуктов питания;

- транспортные расходы;

- оплата труда привлеченного персонала;

- сюда же вносится количество человек, задействованных в мероприятии и дата его проведения.

Таким образом, грамотно, по всем правилам оформленная и завизированная смета позволяет не только предусмотреть все расходы, но и вычесть затраты, без которых вполне можно обойтись.

Кроме того, уже после проведения мероприятия, она дает возможность найти несоответствия в планируемых тратах и произведенных расходах, а также разобраться в их причинах.

Следует отметить, что смета не относится к первичной бухгалтерской документации, поскольку она только лишь включает в себя план расходов, который в дальнейшем еще понадобится утвердить приказом по организации. А вот подтверждением произведенных затрат по смете служат соответствующая «первичка»: квитанции, счета-фактуры, накладные, акт выполненных работ и т.п.

Варианты формирования документа

Смета может быть составлена разными способами:

- Индексный метод, при котором в расчет берутся нормативные показатели, корректируемые на индекс текущих цен.

- Аналоговый, когда средний размер затрат черпается из расценок по сметам на такие же мероприятия.

- Ресурсный метод основывается на планировании трат по фактической стоимости каждой позиции сметы и их суммирования.

Последний способ, в силу своего удобства, и пользуется наибольшим распространением.

Кто составляет смету

Смета всегда составляется заранее, как минимум за месяц до мероприятия.

Это обусловлено тем, что обычно, перед тем как попасть к директору для окончательного одобрения, документ проходит еще ряд структурных подразделений.

Обычно непосредственная обязанность по формированию сметы лежит на сотруднике или руководителе того отдела, который напрямую занимается проведением мероприятий:

- специалист по внутрикорпоративному развитию

- маркетолог

- работник отдела кадров

- секретарь и т.д.

В любом случае, это должен быть человек, хорошо знакомый с политикой предприятия в плане проведения различного рода «корпоративов» и имеющий навыки по составлению подобного рода документов.

После формирования смета передается на подпись в бухгалтерию, в профсоюзную организацию (если, конечно, она на предприятии имеется), а также в структурные подразделения, представители которых должны ее одобрить. Только после этого она попадает на стол директора, который и ставит на ней свою резолюцию.

При необходимости к смете можно приложить сравнительные отчеты, которые удостоверят то, что цифры, в ней представленные имеют актуальный и конкурентный характер.

Допустимо ли нарушать указанные в смете цифры

Особенностью любой сметы является то, что она не гарантирует того, что указанные в ней цены останутся неизменными.

Поскольку смета всегда носит предварительный характер, в период фактического ее исполнения, некоторые цены могут претерпевать изменения.

Этот нюанс обязательно должен быть отмечен в самой смете (например, то, что цены могут быть увеличены на некоторый процент и т.д.)

Как составить бланк

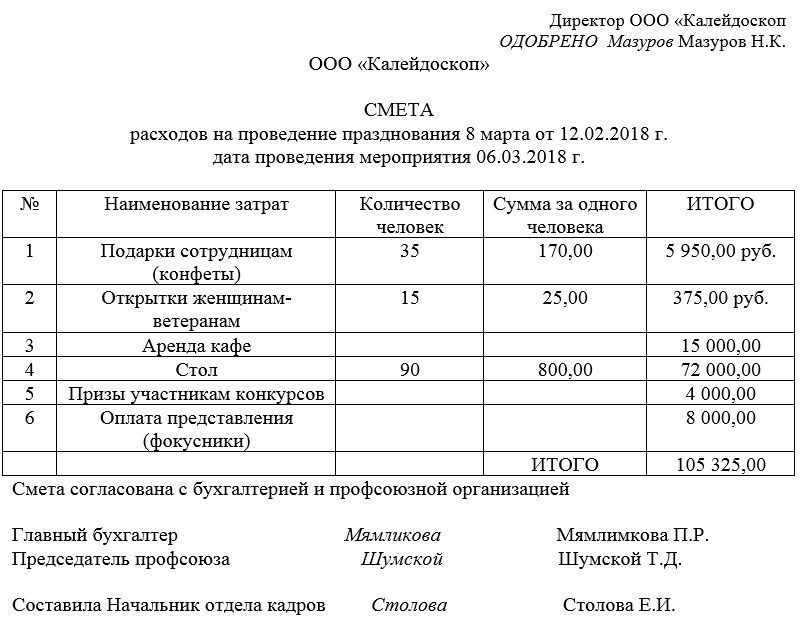

На сегодня унифицированного бланка расходов на проведение мероприятия не существует, поэтому представители предприятий и организаций могут составлять его в произвольном виде или, если у компании есть разработанный и утвержденный типовой шаблон, – по этому образцу. При этом вне зависимости от того, какой именно способ будет выбран, необходимо, чтобы по своей структуре документ соответствовал некоторым стандартам делопроизводства, а по тексту включал в себя ряд определенных сведений.

Вверху документа (справа или слева) следует оставить место для резолюции директора фирмы. Затем, в «шапку» вносится:

- номер, место, дата составления бланка;

- информация об организации, в которой проводится мероприятии;

- название мероприятия и его дата.

Далее, в основной части документа формируется таблица, состоящая из нескольких столбцов и строк. В нее включаются:

- порядковый номер

- цель расходов

- количество человек

- цена расходов в расчете на одного человека

- общая стоимость.

При необходимости можно добавить и дополнительные столбцы. Длина таблицы зависит от того, в каком формате и объеме планируется проведение мероприятия (чем оно значительнее, тем больше позиций в бланке). Для удобства таблицу можно разделить на разделы.

Под таблицей следует сделать отметку о том, являются ли цены окончательными или в процессе проведения работ могут быть откорректированы.

Как оформить смету

Как к содержанию документа, так и к его оформлению никаких четких критериев не предъявляется – смета может быть сформирована в рукописном виде или напечатана на компьютере, на обыкновенном листе любого удобного формата или на фирменном бланке компании.

Важно соблюсти лишь одно условие: она должна быть подписана директором предприятия (или лицом, уполномоченным действовать от его имени), а также ответственными сотрудниками, при этом подписи должны быть только «живыми» — использование факсимильных автографов не допускается.

Смету можно удостоверить при помощи печати компании, но только при том условии, что использование штемпельных изделий зарегистрировано в ее внутренних локально-нормативных актах.

Бумага делается в одном оригинальном экземпляре, но при необходимости можно сделать ее копии.

Смета расходов на проведение спортивного мероприятия

Тип документа: Смета

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 2,4 кб

Бланк документа

Скачать образец документа

- Смета: образцы (Полный перечень документов)

- Поиск по фразе «Смета» по всему сайту

- «Смета расходов на проведение спортивного мероприятия».doc

- Скачано документов

Занесено в базу

Внесены исправления в

- Договоры

- Все документы

- Календарь праздников и выходных на 2024 год

- Регистрация малого бизнеса полезно

- Как самостоятельно составить договор

- Таблица кодов ОКВЭД

У нас на сайте каждый может бесплатно скачать образец интересующего договора или образца документа, база договоров пополняется регулярно. В нашей базе более 5000 договоров и документов различного характера. Если вами замечена неточность в любом договоре, либо невозможность функции “скачать” какого-либо договора, обратитесь по контактным данным. Приятного времяпровождения!

Сегодня и навсегда — загрузите документ в удобном формате! Уникальная возможность скачать любой документ в DOC и PDF абсолютно бесплатно. Многие документы в таких форматах есть только у нас. После скачивания файла нажмите «Спасибо», это помогает нам формировать рейтинг всех документов в базе.

СМЕТА НА ПРОВЕДЕНИЕ ФИЗКУЛЬТУРНО-СПОРТИВНОГО МЕРОПРИЯТИЯ

Помимо бюджета (приходно-расходной сметы) практически во всех физкультурно-спортивных организациях разрабатываются сметы расходов на проведение определенных мероприятий — учебно-тренировочных сборов, соревнований и пр.

Эти сметы составляются в соответствии с календарным планом спортивно-массовых мероприятий и на основании утвержденных показателей количества участников, обслуживающего персонала, размеров оплаты труда и существующих нормативов на; необходимые услуги (питание, проезд, проживание и т.п.).

Рассмотрим исходные положения и механизм разработки сметы на проведение спортивного мероприятия на примере Москвы.

Постановлением коллегии Комитета физической культуры и спорта Правительства Москвы в 2000 г. утверждены Рекомендации по установлению порядка и норм расходования средств на материальное обеспечение участников спортивных мероприятий и Нормы расходов по финансовому обеспечению спортивно-массовых мероприятий и оздоровительных кампаний.

Рекомендации по установлению порядка и норм расходования средств на материальное обеспечение участников спортивных мероприятий относят:

к спортивным мероприятиям — московские, всероссийские и международные турниры, соревнования, учебно-тренировочные сборы и другие мероприятия, проводимые Москомспортом и другими физкультурно-спортивными организациями;

к участникам спортивных мероприятий — спортсменам, судьям, тренерам, обслуживающему персоналу (механики, конюхи, хореографы и т.д.), а также другим специалистам, оговоренным в правилах, положениях о соревнованиях, других регламентирующих документах.

Рекомендации предусматривают, что физкультурно-спортивные организации имеют право за счет собственных и привлеченных средств, средств спонсоров изменять нормы материального обеспечения спортивных мероприятий; расходы по найму жилого фонда для участников спортивных мероприятий производятся на основании норм возмещения командировочных расходов; за время нахождения в пути при проезде на спортивные мероприятия и обратно участникам выплачиваются суточные, установленные для служебных командировок; расходы по аренде спортивных сооружений и оборудования, транспортные, типографские, технические и другие расходы производятся по расценкам или договорным ценам, в режиме наиболее рационального использования средств; возмещение заработной платы участникам спортивных мероприятий не производится; оплата стартовых и заявочных взносов по соревнованиям всех уровней с участием сборных команд Москвы Москомспортом не производится; московские спортивные мероприятия могут проводиться с использованием средств участников соревнований, посредством заявочных и стартовых взносов и т.д.

Нормы расходов по финансовому обеспечению спортивно-массовых мероприятий и оздоровительных кампаний включают: нормы расходов на обеспечение питанием (табл. 23); нормы расходов на обеспечение медикаментами (табл. 24); размеры выплат главной судейской коллегии и обслуживающему персоналу (табл. 25); размеры стоимости памятных призов (табл. 26); размеры средств на приобретение канцелярских товаров и размножение материалов (табл. 27) и нормы расходов на проведение оздоровительно-спортивных лагерей ДЮСШ и СДЮШОР (табл. 28).

Пакет организационно-финансовых документов на проведение спортивного мероприятия включает положение о проведении мероприятия; смету расходов на проведение мероприятия (табл. 29); ведомость на оплату питания секретарям и судьям; ведомость на выдачу призов; отчет главного судьи о проведении мероприятия и др.

Цель предварительной разработки смет заключается в том, чтобы знать до начала проведения мероприятия сумму денежной потребности, возможность ее покрытия за счет собственных или привлекаемых источников.

Для соревнований и сборов всероссийского или международного масштаба смета представляется на специальных бланках установленной формы с развернутым перечнем основных статей расходов и доходов, а также формулами расчета-обоснования, которые заполняются конкретными цифрами при составлении сметы планируемых соревнований (табл. 30).

Таблица22. Нормы расходов на обеспечение питанием участников спортивных мероприятий, проводимых в Москве

Уровень (наименование) мероприятий

пределах до (руб. в день на 1 чел.

Учебно-тренировочные сборы по подготовке к первенствам, кубкам, чемпионатам Москвы, проводимые ДСО, ведомствами, МГФСО, управлениями культуры и спорта административных округов

Учебно-тренировочные сборы по непосредственной подготовке к официальным всероссийским соревнованиям (чемпионаты, первенства)

Учебно-тренировочные сборы по непосредственной подготовке к международным соревнованиям

Участие во всероссийских и международных соревнованиях, проводимых на территории Российской Федерации (в том числе в Москве)

Чемпионаты, кубки, первенства, московские, всероссийские и международные турниры, проводимые Москомспортом, соревнования, проводимые в Москве городскими и окружными физкультурно-спортивными организациями, МГФСО (питание судей в дни соревнований)

Чемпионаты, кубки, первенства, московские, всероссийские и международные турниры, проводимые Москомспортом, соревнования, проводимые городскими и окружными физкультурно-спортивными организа-циями, МГФСО в Московской области (питание судей в дни соревнований)

Питание отдельных категорий участников спортивно-массовых соревнований (воспитанников детских домов, школ-интернатов, реабилитационных центров, инвалидов)

- 50.00

- 100.00

- 100.00

- 90.00

- 60.00

- 75.00

- 50.00

- 1. При проведении спортивных мероприятий в Хабаровском и Приморском краях, в районах Крайнего Севера и в местностях, приравненных к районам Крайнего Севера, нормы повышаются на 30%.

- 2. Спортсменам, имеющим вес более 90 кг или рост свыше 190 см, нормы повышаются на 50%.

З. При отсутствии возможности организации питания по безналичному расчету участникам спортивных мероприятий разрешается выдавать наличные деньги по установленным нормам.

4. Учебно-тренировочные сборы Москомспорта проводятся по непосредственной подготовке к официальным всероссийским соревнованиям продолжительностью не более 24 дней; максимальная численность участников сборов: в игровых и индивидуальных видах — до 2,0 основного состава, в единоборства — до 3,0 стартового состава.

Таблица 23. Нормы расходов на обеспечение медикаментами общего лечебного назначения спортсменов-участников спортивных мероприятий

Уровень (наименование) мероприятий

Нормы расходов — в пределах до (руб.в день на 1 чел.)

1. Учебно-тренировочные сборы:

по подготовке к официальным всероссийским

по подготовке к международным соревнованиям

по подготовке к соревнованиям, проводимым

Москомспортом, управлениями физической культуры и

спорта административных округов, ДСО, ведомствами и

медикаменты для оказания первой помощи на все дни

- 35.00

- 35.00

- 15.00

- 35.00

- 200.00

Таблица 24. Размеры выплат главной судейской коллегии, судьям и обслуживающему персоналу соревнований (заработная плата или питание)

Судьи и обслуживающий персонал

Нормы расходов на человека в день, руб.

Главные судьи, секретари и их заместители

Начальник боепитания, боедистанции

Контролеры, показчики, контролеры по безопасности (оцепление), счетчики очков, демонстраторы Краснодеревщики, ремонтировщики спортивных судов, спортивного оружия и другого спортивного инвентаря Мотористы

Телефонисты, радисты, связисты, операторы

Рабочие по обслуживанию спортивных мероприятий (плотник, слесарь, электрик и др.)

Гл. судья, гл. секретарь 2 чел. х 6 дн. х 80 руб.= 960 руб.

Начисление 38,5% 6090,7 руб.

Начисление 38,5 % 693 руб.

Грамоты 125 шт. х 4 руб. =500 руб.

Канцелярские товары 400 руб

Стартовые патроны 200 руб

Итого по смете 94463,7 руб

Начисление за оказание 1417,0 руб .

банковских услуг 1,5%

Для соревнований местного масштаба (района, города, области) обычно небольшая по объему средств смета составляется с указанием только итоговых сумм расходов. Смета может содержать не только статьи предстоящих расходов, но и статьи доходов, например, от продажи входных билетов, программ, буклетов, вымпелов, значков, сувениров и т.п.

И бюджет физкультурно-спортивной организации, и смета ее расходов на специальные мероприятия являются не только основным документом для бухгалтерских отчетов и аудиторских проверок, но и материалом для анализа экономической и социальной эффективности затраченных ресурсов и поиска путей для ее повышения.

Смета расходов на проведение деловой встречи

с представителями ООО «Владимиртелематика» 25.08.2014

В том числе: Сумма (руб.)

На буфетное обслуживание во время переговоров 2 000

Транспортные расходы 3 000

Ответственный за проведение мероприятия Исайкина О.Б.

В случае оплаты расходов наличными средствами ответственное за проведение мероприятия лицо получает подотчетные суммы на представительские расходы в кассе организации на основании утвержденных документов — распоряжения на проведение мероприятия, программы мероприятия (деловой встречи, переговоров, заседания и т.д.) и сметы представительских расходов.

По завершении представительского мероприятия ответственное подотчетное лицо формирует авансовый отчет с приложением утвержденного отчета о проведении мероприятия, а также оправдательные первичные документы (договоры, счета, чеки ККМ, товарные чеки, накладные и т.д.). В отчете следует отразить, кроме прочего:

— сумму фактических расходов;

— какие мероприятия были проведены из запланированных, сколько было израсходовано средств на каждое из них;

— какие изменения произошли по ходу встречи;

— иные сведения, раскрывающие ход и результаты мероприятия.

Отчет о расходах на проведение деловой встречи с представителями ооо «Владимиртелематика»

Дата деловой встречи — 25.08.2014.

Место проведения — бизнес-центр «Феникс».

Время проведения — с 11:00 до 14:30.

Цель мероприятия — знакомство с программами, условиями и тарифами страхования предпринимательских рисков, страхования гражданской ответственности за неисполнение обязательств по договору, других видов страхования имущества и ответственности для корпоративных клиентов.

Программа мероприятий представлена и утверждена.

В том числе: Сумма (руб.)

На буфетное обслуживание во время переговоров 2 400

Транспортные расходы 3 700

Прочие расходы (аренда помещения) 9 300

Ответственный за проведение мероприятия Исайкина О.Б.

Следует учитывать, что представительские расходы должны носить производственный характер. Именно отчет о проведении мероприятия подтверждает направленность и обоснованность таких расходов.

Отчет о проведении мероприятия утверждается руководителем организации.

Представительские расходы относятся к расходам по обычным видам деятельности. Для производственного предприятия они списываются в дебет счета 26 « «Общехозяйственные расходы».

Налоговый учет представительских расходов:

Эта группа расходов относится к прочим расходам, связанным с производством и реализацией. Для целей налогообложения можно учесть только сумму расходов, не превышающую 4% от суммы расходов на оплату труда. Представительские расходы свыше этих 4% не учитываются при определении налоговой базы при расчете налога на прибыль. Сравнивая величину представительских расходов с величиной расходов на зарплату, берутся данные, полученные нарастающим итогом с начала налогового периода.

Основная сложность при учете представительских расходов заключается в том, что в бухгалтерии они учитываются в полном объеме, а при налогообложении их величина ограничивается 4% от оплаты труда. То есть возникают различия при определении прибыли в бухгалтерском и налоговом учетом. Чтобы разобраться с этим моментом, рассмотрим пример учета представительских расходов.

Организация имела следующие расходы:

доставка партнеров в ресторан и обратно — 4000 руб.;

доставка партнеров в сауну и обратно — 4000 руб.;

Согласно НК РФ расходы на посещение сауны мы не можем признать в качестве представительских расходов, также как и доставку партнеров в сауну и обратно.

Сотрудник сдал авансовый отчет и в бухгалтерском учете были сделаны следующие записи:

Журнал фактов хозяйственной деятельности

Выданы денежные средства сотруднику под отчет

РКО №15 от 15.05.2014

Принят авансовый отчет по представительским расходам

АО №35 от 20.05.2014

Отражены услуги сауну и доставки партнеров в сауну и обратно

АО №35 от 20.05.2014

Остаток неиспользованных подотчетных сумм внесены в кассу

ПКО №16 от 20.05.2014

Отчетный период — полугодие.

НДС по представительским расходам

Обычно в стоимость услуг, которые оплачивает организация при приеме представителей других организаций, входит НДС.

Сумму «входного» НДС по представительским расходам можно предъявить к налоговому вычету, если выполнены условия, перечисленные в ст. 171 и 172 НК РФ:

представительские расходы приняты к бухгалтерскому учету;

на представительские расходы имеется счет-фактура, в котором указана сумма НДС;

представительские расходы оплачены, а сумма НДС выделена в платежном документе отдельной строкой;

представительские расходы относятся к деятельности, которая облагается НДС.

Аудит расчетов с подотчетными лицами.

Планирование аудиторской проверки расчетов с подотчетными лицами.

Планирование аудита расчетов с подотчетными лицами предполагает разработку общей стратегии и детального подхода к ожидаемому характеру, срокам проведения и объему аудиторских процедур. Правило (стандарт) №3 «Планирование аудита» устанавливает единые требования к планированию аудита финансовой (бухгалтерской отчетности). Аудитор вправе обсуждать отдельные разделы общего плана аудита и определенные аудиторские процедуры с работниками, членами совета директоров и ревизионной комиссии аудируемого лица для повышения эффективности аудита и координации аудиторских процедур с работой персонала аудируемого лица. При этом аудитор несет ответственность за правильную и полную разработку общего плана и программы аудита.

Основными задачами аудита являются:

-Проверка правильности документального оформления операций по расчётам с подотчётными лицами;

-Оценка состояния синтетического и аналитического учёта расчётов с подотчётными лицами;

-Оценка полноты и правильности отражения расчётов с подотчётными лицами в учётных регистрах и отчётности;

-Проверка соблюдения организацией налогового законодательства по операциям, связанным с расчётами с подотчётными лицами.

Исходя из целей, стоящих перед аудитором, и задач, решаемых им в ходе проверки, объектами аудита в операциях по расчётам с подотчётными лицами, включая расчёты в иностранной валюте являются:

-дебиторская задолженность по расчетам с подотчетными лицами;

-кредиторская задолженность по расчетам с подотчетными лицами.

Нормативные акты, регламентирующие порядок учета расчетов с подотчетными лицами, можно подразделить на четыре уровня. Первый уровень — это законы, указы президента, постановления правительства, второй уровень представлен ПБУ, разработанными Министерством Финансов, и определяющими базовые правила и принципы ведения бухгалтерского учета. Третий уровень нормативного регулирования представлен методическими рекомендациями по ведению бухгалтерского учета (инструкциями, указаниями и т.п.). Наконец, четвертый уровень — это документы предприятия (в первую очередь, учетная политика и рабочий план счетов), которые принимаются для обеспечения ведения учета и составления отчетности, принимая во внимание специфику деятельности фирмы. Рабочая документация предприятия не может противоречить требованиям нормативных актов.

К действующим в настоящее время нормативным документам для расчетов с подотчетными лицами является:

Статья написана по материалам сайтов: dogovor-obrazets.ru, studwood.ru, studfiles.net.

»