Образец пояснения в налоговую по страховым взносам

Как ответить на требование ФСС: образцы пояснений

Все организации и ИП, имеющие наемных работников, отчитываются в ФСС. Фонд возмещает работодателю расходы по больничным листам, различные пособия и предоставляет право на применение льгот. Поэтому специалисты ФСС тщательно проверяют и анализируют отчетность. В ходе проверок ФСС может обнаружить расхождения и направить страхователю требование о представлении пояснений. В этой статье рассмотрим типичные запросы Фонда и разберемся, как составить ответ на требование.

Если в ходе камеральной проверки у ФСС возникнут вопросы, вам будет направлено требование о представлении пояснений и (или) подтверждающих документов. Свой запрос Фонд направляет почтой или по телекоммуникационным каналам связи. Ответить на требование можно лично или через представителя, направить ответ можно по почте заказным письмом или передать по телекоммуникационным каналам связи в форме электронных документов. Срок ответа на требование составляет пять дней, истребуемые документы необходимо представить в течение десяти дней со дня получения требования.

Вы можете получить требование о представлении пояснений в рамках камеральной проверки ( Постановление ФСС РФ от 21.05.2008 № 110 ) , если:

- выявлены ошибки в заполнении отчетности или противоречия между сведениями в документах;

- в отчетности заявлено пособие к возмещению из средств ФСС;

- наблюдается рост заболеваемости среди работников страхователя;

- применяется льготный тариф;

- нарушен порядок уплаты страховых взносов, расходования средств обязательного социального страхования или (и) обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний.

Выявлены ошибки в заполнении отчетности или противоречия между сведениями в документах

Что проверяет ФСС : показатели отчетности по форме 4-ФСС. Проверка происходит по контрольным соотношениям. Фонд также сверяет данные, отраженные в текущем расчете, с данными предыдущего периода.

Что потребует : дать пояснения в течение пяти дней или сдать уточненный расчет по форме 4-ФСС.

Что делать и как объяснить : проверить показатели, указанные в требовании. Бывают случаи, когда ФСС по ошибке не отразил в своей базе поступившие платежи. Тогда необходимо написать пояснение и приложить копии платежных поручений. Если в отчете ошибка по вине страхователя, то необходимо сдать уточненный расчет.

Главному специалисту

Свердловского регионального отделения ФСС РФ

Ивановой И.И.

Приложение: платежное поручение № 55 от 14.05.2015 года

Директор ООО «Ромашка» ___________________ В.В. Петров

В отчетности заявлено пособие к возмещению из средств ФСС

Что проверяет ФСС : показатели таблицы 2 Раздела 1 формы 4-ФСС.

Что потребует : дать пояснения в течение пяти дней, представить копии подтверждающих документов в течение десяти дней со дня получения требования или сдать уточненный расчет по форме 4-ФСС.

Что делать и как объяснить : если действительно есть суммы, подлежащие возмещению из Фонда, необходимо представить расчет пособий в произвольной форме и подтверждающие документы. Для подтверждения обоснованности сумм пособий необходимо представить в ФСС копии платежных поручений на уплату взносов, листки нетрудоспособности, справки о заработной плате, справки о рождении ребенка и другие документы по запросу Фонда. Специалисты проанализируют представленные документы и в случае их подлинности выделят средства на возмещение расходов на выплату пособий по временной нетрудоспособности, беременности и родам и т. д.

В расчете нужно указать заработок сотрудника, которому начислено пособие за счет средств ФСС. В сумму заработка не включаются доходы, не облагаемые страховыми взносами.

Чтобы возместить денежные средства, выплаченные сотруднику в связи с несчастным случаем на производстве, в ФСС необходимо представить ряд документов, поименованных в ст. 229.2 ТК РФ.

Главному специалисту

Свердловского регионального отделения ФСС РФ

Ивановой И.И.

На Ваше требование № 15 от 18.08.2015 года поясняем следующее. Во втором квартале 2015 года расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством превысили сумму начисленных страховых взносов на обязательное социальное страхование. Это связано с оплатой больничного листа по беременности и родам. Расчет пособия приведен ниже.

Сведения о сотруднике:

Ф.И.О.: Мальцева Ольга Сергеевна

Период нетрудоспособности: с 12.04.2015 по 29.08.2015

Вид нетрудоспособности: беременность и роды

Количество дней нетрудоспособности: 140

Расчетный период: 2013–2014

Сотрудница не подавала заявлений о замене лет для расчета пособий

Содержание

- Как составить пояснительную записку в налоговую

- Когда необходимо предоставить пояснения

- Как составить

- Что будет, если не ответить на требование ФНС

- Бланк и готовые образцы для разных ситуаций

- НДФЛ начислен неверно

- Ошибки и расхождения по НДС

- Расхождения в отчетности

- Снижение налоговой нагрузки

- Ответы на требование налоговой о предоставлении пояснений: образцы

- Ответы на требование налоговой о предоставлении пояснений: образцы

- Ответы на требование ИФНС о предоставлении пояснений по НДС 2024

- Как давать пояснения к расчету по взносам

Как составить пояснительную записку в налоговую

Когда необходимо предоставить пояснения

При проведении проверки инспектор вправе затребовать письменные разъяснения. Ситуации, в которых предоставить пояснительную записку в налоговую по требованию (образец мы предлагаем для НКО) обязательно, прописаны в п. 3 ст. 88 НК РФ:

- Ошибки в сданной отчетности. Например, в декларации выявлены неточности или несоответствия. В таком случае налоговики требуют предоставить обоснование данных несоответствий либо отправить корректирующий отчет.

- В корректирующей отчетности суммы к уплате в бюджет значительно ниже, чем в первоначальных расчетах. В такой ситуации инспектор может заподозрить умышленное занижение налоговой базы и платежей и затребует объяснить изменения.

- В сданной декларации по налогу на прибыль отражены убытки. Обосновать убыточную деятельность перед ФНС придется в любом случае, поэтому подготовить пояснительную записку по убыткам можно заранее.

Ответить на запрос инспекции следует в течение 5 рабочих дней с момента официального вручения требования — такие нормы закреплены в п. 3 ст. 88, п. 6 ст. 6.1 НК РФ. В особенных случаях ФНС придется уведомить о получении налогового запроса (Письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071).

Как составить

При составлении пояснительной записки руководствуемся следующими правилами:

- Составляем ответ на фирменном бланке организации. Если такового бланка нет, в шапке документа указываем полное наименование учреждения, ИНН, КПП, ОГРН и адрес.

- Указываем номер и дату требования, на которое составляется пояснительная записка. Допустимо составить ответ сразу на несколько налоговых запросов.

- Если в отчете есть ошибки и несоответствия, перепроверьте отчетность, чтобы исключить опечатки или описки.

- В описательной части пояснительной записки детально и последовательно раскрываем обстоятельства ситуации, которую нужно объяснить.

- Отвечая на запрос, опирайтесь на факты, подтвердите обстоятельства документально. Приложите копии документов к ответу, если таковые имеются. Например, приложите к пояснительной записке копию дополнительного соглашения к договору с условием о повышении цен.

Если инспектор требует предоставить пояснительную записку по нестыковкам в декларации по налогу на добавленную стоимость, отправить ответ придется электронно. Исключение из правил закреплены за организациями, которые отчитываются по НДС на бумаге. Если учреждение отчитывалось электронно, но ответ на требование предоставило на бумаге, то налоговая посчитает такие пояснения непредоставленными. Такие нормы прописаны в Письме ФНС от 27.01.2017 № ЕД-4-15/1443.

Что будет, если не ответить на требование ФНС

Как бы ни грозили сотрудники инспекции наказаниями, оштрафовать или выписать административное взыскание за отсутствие пояснительной записки налоговики не могут:

- статья 126 НК РФ не является основанием для наказания, так как предоставление пояснений не относится к предоставлению документов ( 93 НК РФ );

- статья 129.1 НК РФ неприменима, так как запрос письменных объяснений не является «встречной проверкой» ( 93.1 НК РФ );

- статья 19.4 КоАП — не аргумент, наказание применимо только при неявке в территориальную инспекцию.

Аналогичные пояснения даны в п. 2.3 Письма ФНС России от 17.07.2013 № АС-4-2/12837.

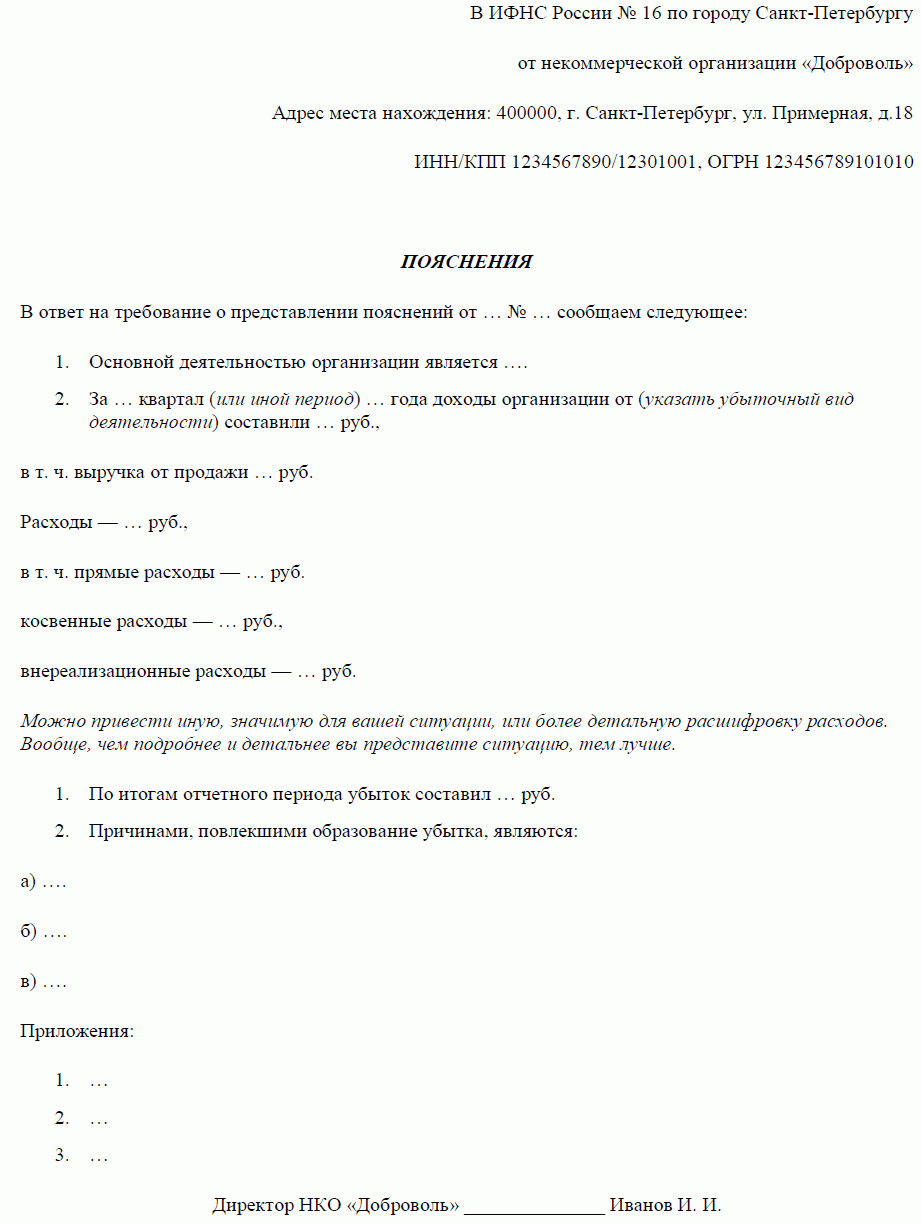

Бланк и готовые образцы для разных ситуаций

Итак, предлагаем общий бланк пояснительной записки, которая подойдет практически для любой ситуации:

Теперь представим несколько готовых образцов пояснительной записки, которые потребуются учреждению в определенных обстоятельствах.

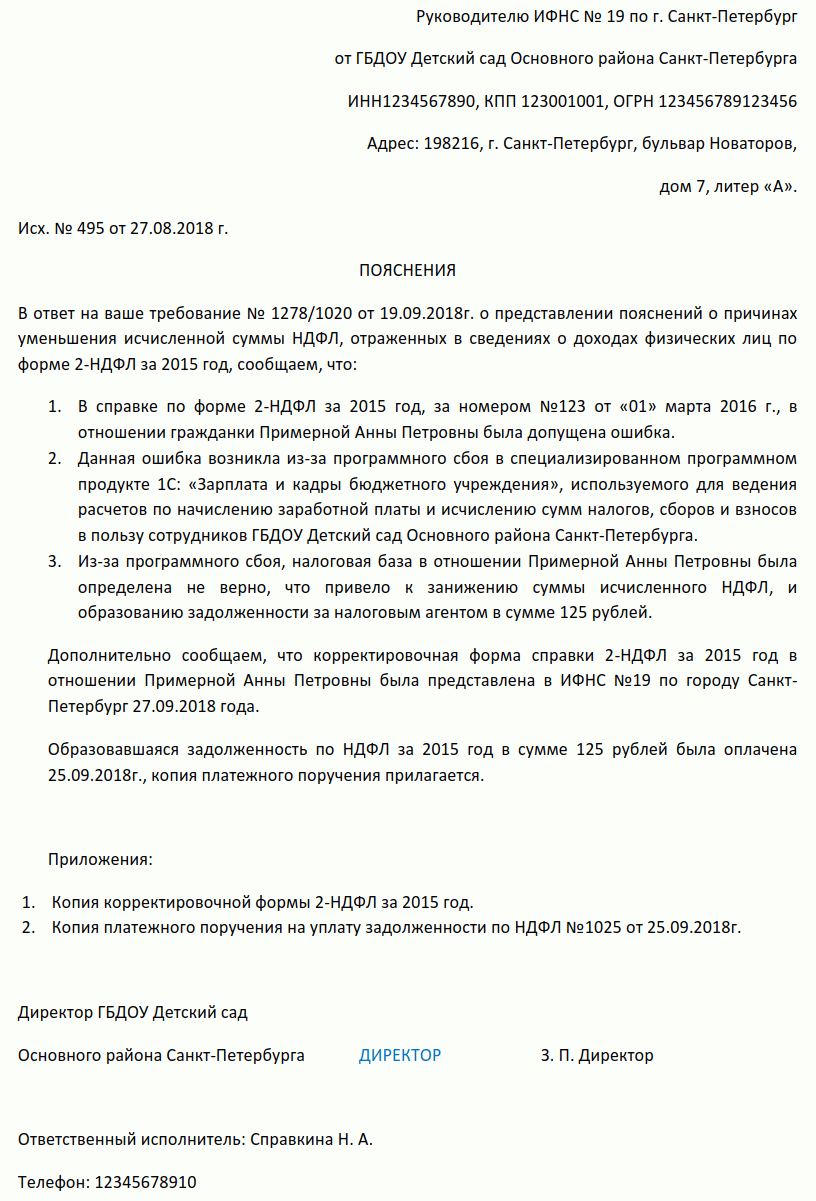

НДФЛ начислен неверно

Ошибка встречается нечасто, но все же имеет место быть. Если налоговики обнаружили некорректно исчисленный налог, то организации придется не только подготовить пояснительную записку, но и сформировать корректирующую отчетность (справку 2-НДФЛ).

Для такой ситуации подойдет пояснительная записка в любом виде. Если вы не знаете, как правильно написать пояснительную записку, образец поможет справиться с задачей.

Ошибки и расхождения по НДС

Налог на добавленную стоимость — это фискальное обязательство, в котором бухгалтеры допускают большую часть ошибок. В результате расхождения и неточности в отчетности неизбежны.

Самые популярные ошибки, когда суммы начислений налога меньше суммы налогового вычета, заявленного к возмещению. По сути, причиной данного расхождения может быть только невнимательность лица, ответственного за выставление счетов-фактур. Либо техническая ошибка при выгрузке данных.

В пояснительной записке укажите следующую информацию: «Сообщаем, что в книге покупок ошибки отсутствуют, данные внесены верно, своевременно и в полном объеме. Данное расхождение произошло из-за технической ошибки при формировании счета-фактуры №____ от «___»______ 20___г. Налоговая отчетность была скорректирована (указать дату отправки корректировок)».

Расхождения в отчетности

Довольно часто встречаются ситуации, когда один и тот же экономический показатель имеет разные значения в представленных формах фискальной отчетности. Такие расхождения вызваны тем, что для каждого налога, сбора, взноса установлены индивидуальные правила определения налогооблагаемой базы. И если налоговики требуют предоставить пояснительную записку по данному вопросу, предоставьте разъяснения в свободной форме. В тексте укажите конкретные причины, из-за чего образовались расхождения.

Также причиной такой нестыковки могут быть разные нормы и правила налогового учета в отношении ряда конкретных ситуаций. Пропишите сложившиеся обстоятельства в пояснительной записке.

Указывать пояснения со ссылками на нормы действующего фискального законодательства приветствуется. Даже если компания не права (неверно истолковала нормы НК РФ), то ФНС предоставит подробные разъяснения, что позволит избежать более крупных ошибок и штрафов в дальнейшей деятельности.

Снижение налоговой нагрузки

Этот вопрос у налоговиков пользуется особым интересом. Так, представители ФНС беспрестанно следят за объемами поступлений в государственный бюджет. При их снижении реакция незамедлительная: требования с предоставлением пояснительной записки, приглашение руководителя к личной встрече с представителем ФНС либо выездная камеральная проверка (крайняя мера).

В такой ситуации медлить нельзя, необходимо сразу предоставить пояснения в ФНС. В пояснительной записке опишите все обстоятельства и факты, которые повлияли на снижение налоговых платежей. Подтвердите факты документально либо предоставьте экономические обоснования. В противном случае ФНС инициирует выездную проверку, которая может затянуться на несколько месяцев.

Что писать в пояснительной записке:

- Снижение зарплатных налогов. Причинами могут быть сокращение штата, реструктуризация предприятия, снижение уровня заработной платы.

- Снижение прибыли может произойти из-за расторжения договора с покупателями. Следует приложить к пояснительной записке копию дополнительного соглашения о расторжении договора.

- Рост затрат как результат снижения прибыли. Обоснованием может быть расширение деятельности (увеличение объемов производств, открытие нового филиала, подразделения, торговой точки), смена поставщиков или увеличение цен на материальные запасы и сырье (приложите копии договоров).

Причин снижения налоговой нагрузки может быть довольно много. Придется разбираться в каждом конкретном случае.

Ответы на требование налоговой о предоставлении пояснений: образцы

Статьи по теме

Главбухи прислали в редакцию «УНП» десятки налоговых требований, которые они получили от своих инспекторов. Мы собрали самые популярные запросы и подготовили образцы ответов на требования налоговой о предоставлении пояснений.

Ответ на требование налоговой о предоставлении пояснений о продаже основного средства с убытком. С 2014 года инспекторы вправе требовать обосновать размер убытка (п. 3 ст. 88 НК РФ). Но налоговики, пользуясь этой нормой, требуют разъяснений, даже если убытки получены лишь от реализации амортизируемого имущества, а в целом в декларации прибыль. Инспекция не вправе требовать ответное письмо (п. 7 ст. 88 НК РФ).

Кроме того, организация не обязана пояснять, почему не смогла продать актив дороже остаточной стоимости. Это вполне можно объяснить нестабильной ситуацией в экономике. В ответ можно ограничиться пояснениями, что в отчетности заявлена прибыль, а ошибок и противоречий нет.

Письмо в налоговую о предоставлении пояснений о применении льгот по налогу на имущество. С 1 января 2015 года движимые активы (кроме имущества первой и второй амортизационных групп), которые приобретены с 1 января 2013 года, освобождены от налога на имущество как льгота (п. 25 ст. 381 НК РФ). Поэтому инспекторы делали массовую рассылку для подтверждения льготы, требовали документы и перечень льготного имущества (п. 6 ст. 88 НК РФ), хотели узнать, откуда взялся актив. Если он куплен у зависимой компании или получен после реорганизации, то налог надо платить.

Если конкретный перечень документов в запросе не назван, то в ответ стоит представить договоры, накладные с поставщиков, акты ввода в эксплуатацию. Договоры и накладные подтверждают, в каком году приобретен товар. А акты свидетельствуют о том, когда она их приняла к учету. Из договора также видно, кто поставщик. Если это независимая организация, то льгота законна. Также стоит составить и перечень льготного имущества с указанием остаточной стоимости на 1-е число каждого месяца. Так можно подтвердить, что не было ошибок при заполнении декларации (см. ответ на требование налоговой о предоставлении документов, образец).

Общество с ограниченной ответственностью «Ромашка»

г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 1 по г. Москве

Исх. № 350 от 28.07.18

На № 01-07/300 от 24.07.18

о стоимости льготного имущества

копия договора с ООО «Поставщик» на 3 листах;

копии товарных накладных на 40 листах;

копии инвентарных карточек ОС-6 на 40 листах;

копии актов о вводе в эксплуатацию по форме ОС-1 на 40 листах.

Генеральный директор Астахов И. И. Астахов

В перечень не надо включать активы, которые входят в первую-вторую амортизационную группы. Они не относятся к льготным. И инспекция не вправе требовать по ним документы.

Перечень льготных основных средств можно сформировать из своей бухгалтерской программы. Причем наименования активов стоит записать так же, как в актах ОС-1, чтобы избежать лишних вопросов инспекции.

Инспекторы вправе запросить документы, подтверждающие льготы (п. 6 ст. 88 НК РФ). Поэтому если налоговики затребовали и разъяснения, и документы, то надо представить акты ОС-1 и другие бумаги. Иначе возможен штраф 200 рублей за каждый несданный документ (ст. 126 НК РФ).

В ответ на письмо налоговой необходимо пояснить, почему в 2013 году налог снизился, а в 2015 году организация платит столько же (см. образец 3). Например, это может быть связано с продажей имущества, выбытием основных средств, ликвидацией активов. А налоговая база в 2015 году не увеличилась, так как компания приобрела новые движимые активы у организаций, которые не являются с ней взаимозависимыми.

Ответ на требование налоговой о предоставлении пояснений о расходах на амортизацию и налоге на имущество. Для инспекции подозрительно, почему налогоплательщик амортизирует активы, но не платит имущественный налог. Причина проста — все активы организации не облагаются налогом, так как они движимые и относятся к активам первой и второй амортизационных групп. По таким объектам не надо сдавать расчет по налогу (подп. 8 п. 4 ст. 374, п. 1 ст. 373 НК РФ).

Общество с ограниченной ответственностью «Василек»

г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 1 по г. Москве

Исх. № 290 от 28.07.18

На № 01-07/120 от 24.07.18

О расходах на амортизацию и налоге на имущество

В ответ на требование о представлении пояснений ООО «Василек» сообщает следующее.

Приобретенные основные средства относятся к первой и второй амортизационным группам. Такие основные средства не облагаются налогом на имущество.

В связи с этим ООО «Василек» не обязана сдавать отчетность по налогу на имущество за полугодие 2018 года. Основание – пункт 1 статьи 373, подпункт 8 пункта 4 статьи 374 НК РФ.

Приложение: перечень основных средств ООО «Василек» на 20 листах

Генеральный директор Астахов И. И. Астахов

Это основные средства, и стоимость их надо списывать через амортизацию. Это и надо пояснить налоговикам. К письму можно приложить перечень этих активов, чтобы инспекторы удостоверились, что компания все делает верно, и не оштрафовали за непредставление расчета по налогу. Что требуют инспекторы: пояснить, почему расходы выше 80 % доходов.

Что ответить. К убыточным комиссиям организации давно привыкли. А теперь инспекторы стали запрашивать пояснения даже в тех случаях, когда прибыль, но, по статистике налоговиков, она слишком низкая. Например, составляет всего 20%. Предельного уровня расходов по отношению к доходам законодательство не устанавливает. Деятельность с рентабельностью 20% — это достаточно приемлемый показатель, тем более в условиях кризиса. Поэтому достаточно пояснить, по какой причине показатель отличается от прошлогодних данных. Например, увеличения зарплаты, разницы из-за колебаний курсов валют и т. п. Налоговиков наверняка такой ответ устроит.

Общество с ограниченной ответственностью «Гранит»

г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 1 по г. Москве

Исх. № 320 от 28.07.18

На № 01-07/420 от 24.07.18

о причинах высокой доли расходов

В ответ на требование о представлении пояснений ООО « Гранит » сообщает следующее.

Затраты на закупку товаров, проценты по кредитам, курсовые разницы в декларации по налогу на прибыль за полугодие 2018 года увеличились по сравнению с аналогичным периодом прошлого года и составили 88,3 процентов от доходов от реализации. Налоговый кодекс не определяет соотношение доходов и расходов, которого обязаны придерживаться компании в своей хозяйственной деятельности. В отчетности нет ошибок и противоречий, поэтому инспекция не вправе требовать пояснения.

Тем не менее сообщаем, что основной ассортимент товаров ООО « Гранит » закупает за границей. Поэтому увеличение доли расходов связано с изменениями курса валюты, ростом закупочных цен и сменой поставщиков. При этом объем реализации пока не позволяет получить высокую прибыль и сохранять прежнюю долю затрат.

Генеральный директор Астахов И. И. Астахов

Ответы на требование ИФНС о предоставлении пояснений по НДС 2024

Письмо в ИФНС заполнить опросный лист после проверки. Налоговики активно приходят на осмотры во время камеральных проверок по НДС. Такое право появилось у них в 2015 году (п. 1 ст. 92 НК РФ). Осмотр назначают, если налог в декларации заявлен к возмещению либо инспекция выявила расхождения с данными в отчетности контрагента. А такие несоответствия находят на каждой второй проверке.

Инспекторы совмещают осмотр с допросами. Например, могут задать вопросы сотрудникам и подрядчикам, которые выполняют работы в офисе. После визита часто вручают опросный лист и такой же опросник высылают контрагенту.

Чтобы мероприятие прошло без проблем, безопаснее заранее проинструктировать сотрудников, что отвечать проверяющим. А заодно узнать у контрагентов, будут ли они заполнять опросник и что там напишут. Безопаснее, чтобы ответы у поставщика и покупателя совпадали.

Письмо ИНФС о предоставлении счетов-фактур, книг покупок и продаж. На проверках деклараций по НДС инспекторы запрашивают счета-фактуры, книги покупок и продаж. Многие удивляются, зачем эта информация инспекторам, если и так все есть в декларации. Но в отчетность включены только сведения из книг и счетов-фактур. Поэтому документы надо представить, если подана декларация к возмещению или инспекторы нашли в ней противоречия (п. 8, 8.1 ст. 88 НК РФ). Иначе за каждый непредставленный документ возможен штраф 200 рублей (п. 1 ст. 126 НК РФ).

Письмо в ИНФС о предоставлении документов по операциям, не облагаемым НДС. Инспекторы при проверках НДС запрашивают документы по необлагаемым операциям. Например, если организация выдает займы, требуют подтвердить освобождение по статье 149 НК РФ.

Формализованные письма для налоговой по НДС 2018 смотрите ниже.

Общество с ограниченной ответственностью «Компания»

г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 1 по г. Москве

Исх. № 300 от 28.07.18

На № 01-07/160 от 24.07.18

о праве требовать документы

В ответ на требование о представлении документов ООО «Компания» сообщает следующее.

На камеральной проверке декларации за второй квартал 2016 года инспекция запросила документы, подтверждающие использование освобождения от НДС (подп. 15 п. 3 ст. 149 НК РФ).

В рамках камеральной проверки декларации по НДС инспекция вправе затребовать документы лишь в следующих случаях:

— при подтверждении права на налоговые льготы (п. 6 ст. 88 НК РФ);

— при подтверждении правомерности вычетов, если декларация с возмещением (п. 8 ст. 88 НК РФ);

— при выявлении противоречий или несоответствий в декларации (п. 8.1 ст. 88 НК РФ).

В иных случаях инспекторы истребовать документы запрещено (п. 7 ст. 88 НК РФ). Данный вывод подтверждают и судьи (определение ВАС РФ от 31.01.14 № ВАС-497/14). Операции по выдаче займов не относятся к налоговым льготам, налог в декларации заявлен к уплате, а противоречий в отчетности инспекция не выявила. В связи с этим компания оставляет за собой право не представлять запрошенные документы.

Генеральный директор Астахов И. И. Астахов

Ответ на требование ИНФС: образец о предоставлении пояснений об ошибке в кодах НДС. Инспекторы запросят пояснения, если поставщик зарегистрирует счет-фактуру с кодом 26, а покупатель — с кодом 01. Такие правила проверки были и раньше, но теперь ФНС официально их закрепила в письме от 20.09.2016 № СД-4-3/17657.

Налоговики требуют разъяснения обычно у обеих сторон сделки. Если ошибся поставщик, то он и подтвердит ошибку либо сообщит о неточности, либо сдаст уточненку. Покупателю достаточно пояснить, что он купил товар и обоснованно заявил вычет.

Общество с ограниченной ответственностью «Компания»

г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 1 по г. Москве

Исх. № 1 от 10.11.18

В требовании сказано, что ООО «Компания» заявило в декларации за третий квартал вычет по счету-фактуре от 12.09.18 № 20013, который АО «Поставщик» не зарегистрировал в книге продаж за тот же период.

Данный счет-фактуру ООО «Компания» получило от АО «Поставщик» в связи с приобретением товара и отразило в книге покупок с кодом 01. ООО «Компания» заявило вычет по вышеуказанному счету-фактуре на основании п. 1 ст. 172 НК РФ.

Ошибку в декларации по НДС за третий квартал 2018 года допустил АО «Поставщик», который зарегистрировал данный счет-фактуру с кодом операции 26.

Приложение: письмо АО «Поставщик» от 08.11.18.

Генеральный директор Астахов И. И. Астахов

Ответ на требование ИНФС о предоставлении пояснений о переносе вычета по НДС. При переносе вычета на последующие кварталы инспекторы тоже требуют это объяснить.

Компания получила запрос, потому что перенесла вычет на другой квартал. Налоговый кодекс прямо разрешает это делать, компания вправе заявить вычет в течение трех лет (п. 1.1 ст. 172 НК РФ). Поэтому так и сообщите инспекторам, что ошибок в декларации нет, а компания воспользовалась правом заявить вычет в более позднем периоде. На всякий случай можно запросить у поставщика выписку из книги продаж и приложить ее копию.

Общество с ограниченной ответственностью «Компания»

г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 1 по г. Москве

Исх. № 1 от 10.11.18

В требовании сказано, что в третьем квартале ООО «Компания» заявило вычет по счету-фактуре от 04.07.18 № 20013, который АО «Поставщик» не зарегистрировало в книге продаж за тот же период.

По договору купли-продажи от 28.06.2018 № 54-АР ООО «Компания» приобрело товар у АО «Поставщик».

АО «Поставщик» отразил данную операцию в книге продаж за второй квартал 2018 года.

ООО «Компания» воспользовалось правом перенести вычет, которое дает пункт 1.1 статьи 172 НК РФ. По данному счету-фактуре компания заявила вычет в третьем квартале 2018 года.

Приложение: выписка из книги продаж АО «Поставщик» прилагаем.

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

— Учитывая, что компания ранее представляла документы на сотрудников, по которым были выявлены расхождения по СНИЛС и ИНН, при сдаче расчета за полугодие повторно представлять копии документов не требуется. Ранее направленные документы служат основанием для проведения уточняющих мероприятий.

В ответ на требование можно написать, что ксерокопии паспортов, ИНН и СНИЛС по работникам организация направляла в ИФНС по итогам I квартала 2017 г.

— Из инспекции пришло требование представить сведения, детализирующие не облагаемые взносами суммы, отраженные в расчете за полугодие. У организации это больничные, пособие по уходу за ребенком, суточные и др. Каким образом нужно оформить ответ на это требование? Необходимо ли указывать, по каким физлицам (их ф. и. о.) были необлагаемые выплаты?

— В НК прямо прописано, что инспекция при проведении камеральной проверки расчета по страховым взносам может требовать сведения и документы, подтверждающие, в частности, обоснованность отражения сумм, не облагаемых взносами на основании ст. 422 НК РФ.

При получении такого требования организация представляет информацию в произвольной форме, с разбивкой общей необлагаемой суммы на категории. Например, общая сумма необлагаемых выплат — такая-то, из них: пособия по болезни — такая-то сумма, материальная помощь — такая-то сумма, суточные — такая-то сумма и так далее. Представлять детализацию по каждой категории (по каждому физическому лицу) не требуется.

— В организации генеральный директор — гражданин Украины, который работает по патенту (временно пребывающий в РФ безвизовый иностранец). Взносы на ОМС с его доходов не начисляются. Взносы на ВНиМ рассчитываются по тарифу 1,8%. В расчете за полугодие так все и отразили. Сейчас пришло требование из инспекции о том, что нужно представить пояснения и документы, подтверждающие право на применение льготных тарифов. Как ответить на этот запрос и какие документы надо направить в ИФНС?

— При проведении камеральной проверки расчета по страховым взносам налоговая инспекция вправе истребовать у плательщика взносов сведения и документы, подтверждающие обоснованность применения пониженных тарифов.

Учитывая, что организация производит выплаты иностранным гражданам, в качестве документов, подтверждающих применение пониженных тарифов, могут быть документы, дающие право вести трудовую деятельность на территории России. Особенности регулирования трудовых отношений с иностранными работниками установлены Законом от 25.07.2002 № 115-ФЗ.

Поскольку в организации работает временно пребывающий в РФ безвизовый иностранец, которого можно нанимать на работу только при наличии у него патента, то в инспекцию по директору — гражданину Украины нужно направить ксерокопии патента, миграционной карты, а также его паспорта.

— При проверке расчета по взносам ИФНС потребовала представить по иностранным работникам (гражданам Узбекистана, Таджикистана, работающим по патенту) копии иностранных паспортов, патентов, миграционных карт. Но некоторые работники уже уволились, и представить по ним ксерокопии документов невозможно, поскольку их не делали. На фирме имеются экземпляры трудовых договоров, подписанные такими работниками. В них указаны их паспортные данные и реквизиты патента. Также есть личные карточки этих работников (форма Т-2). Можно ли направить копии этих документов для подтверждения ставки 1,8%?

— Наличие патента (естественно, действующего) у иностранного гражданина, прибывшего в РФ в порядке, не требующем получения визы, является для работодателя (заказчика) одним из определяющих факторов для привлечения такого гражданина к трудовой деятельности. В качестве документов, подтверждающих применение ставки взносов в размере 1,8%, являются документы, дающие право вести трудовую деятельность на территории РФ, в частности это патент.

Так как этих документов у фирмы нет, то она может представить те документы, которые у нее имеются. Инспекция сможет проверить указанные в трудовом договоре данные о выданном патенте по своей базе, если фирма как налоговый агент получала из ИФНС уведомление, подтверждающее ее право уменьшать исчисленную сумму НДФЛ по доходам иностранца на уплаченные иностранцем фиксированные авансовые платежи. Ведь для выдачи такого уведомления ИФНС должна была владеть информацией от МВД (ФМС) о факте заключения налоговым агентом трудового или гражданско-правового договора и выдачи иностранному гражданину патента.

И если данные о выданном иностранцу патенте подтвердятся, тогда и право на тариф 1,8% будет подтверждено.

— Фирма применяет УСН и платит взносы по льготному тарифу (20% взносов на ОПС). Получили требование представить документы, подтверждающие пониженный тариф: выписку из ЕГРЮЛ с кодом по ОКВЭД2, книгу учета доходов и расходов, договоры на реализацию товаров (работ, услуг), документы, подтверждающие получение льготной выручки (платежные поручения). Действительно ли нужно направлять все эти документы? Надо ли представлять выписку из ЕГРЮЛ, если эти данные ИФНС может проверить сама? И к тому же код по ОКВЭД2 указан на титульном листе расчета.

— Предметом камеральной проверки являются налоговые декларации (расчеты) и документы, представленные налогоплательщиком, а также другие документы о деятельности налогоплательщика, имеющиеся у налогового органа. В ходе проверки инспектор проводит проверку достоверности показателей налоговой декларации (расчета) на основе анализа всей имеющейся в налоговом органе информации.

Вместе с тем ИФНС в рамках камеральной проверки вправе истребовать необходимые документы в случае применения плательщиком пониженных тарифов страховых взносов.

Для организаций, применяющих УСН, главный критерий, позволяющий уплачивать взносы по пониженным тарифам, — доля выручки от основного вида деятельности, который поименован в подп.5 п.1 ст.427 НК РФ, составляет не менее 70% доходов на УСН. Документы, подтверждающие это, в частности, могут быть такие:

- копия книги учета доходов и расходов, в которой отражаются все полученные при УСН доходы;

- расчетно-платежные документы, подтверждающие получение льготной выручки по упрощенке.

Представлять выписку из ЕГРЮЛ не требуется.

— Главный бухгалтер уехала в отпуск после сдачи расчета. А из ИФНС пришло требование в течение 5 дней представить пояснения к расчету из-за несовпадения контрольных соотношений, а также документы по необлагаемым суммам или же внести в расчет исправления. Вернуться к сроку представления пояснений главбух не успеет. А никто, кроме нее, дать их не может, так как этот расчет делала она. Можно ли как-то перенести срок направления пояснений и документов, чтобы избежать штрафов за их непредставление? Например, направить в ИФНС письмо, что главбух в отпуске и, как только вернется, все представит?

— Если плательщик взносов не может представить истребуемые документы и пояснения в отведенный срок, он в течение дня, следующего за днем получения требования, письменно уведомляет ИФНС:

- о невозможности представить в указанный срок документы;

- о причине, по которой это невозможно сделать (главный бухгалтер в отпуске и, кроме нее, никто не может дать пояснения и представить документы);

- о сроке, в течение которого появится возможность представить эти документы и пояснения.

Уведомление о невозможности представления в установленные сроки документов подается в ИФНС по форме, утвержденной Приказом ФНС от 25.01.2017 № ММВ-7-2/34@.

В течение 2 дней со дня получения такого уведомления руководитель (заместитель руководителя) налогового органа вправе на основании этого уведомления продлить срок представления, о чем выносится отдельное решение.

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Статья написана по материалам сайтов: gosuchetnik.ru, www.gazeta-unp.ru, glavkniga.ru.

»