Как правильно оформить долговую расписку

Давая деньги в долг, всегда существует риск не получить их обратно. Для того, чтобы обезопасить себя от финансовых потерь желательно оформить долговые отношения письменно, чтобы в случае возникновения спорной ситуации вы всегда смогли доказать свою правоту и защитить нарушенные права.

Конечно, если сумма долга невелика (менее 10 минимальных размеров оплаты труда), то закон позволяет провести сделку в устной форме. Видимо, логика законодателя такова, что при невозврате такой суммы кредитор не понесет больших финансовых потерь, и регулирование долговых обязательств подобных размеров лежит в плоскости честности и порядочности сторон. Однако это вовсе не означает, что все долговые обязательства с суммой долга менее 10 МРОТ оформляются исключительно в устной форме, при желании сторон также возможно письменное оформление (расписка или договор) или даже нотариальное удостоверение (хотя при таких небольших суммах это будет выглядеть несуразно, но такая возможно существует всегда).

Итак, все долговые обязательства, сумма которых превышает 10 МРОТ, обязательно оформляются в письменной форме. В противном случае займодавец лишается возможности ссылаться на свидетельские показания для подтверждения факта существования долгового обязательства. Самым распространенным способом фиксации факта передачи денежных средств выступает – долговая расписка. Расписка довольно просто и быстро составляется и ее будет достаточно для подтверждения факта выдачи долга. Главное, чтобы она была правильно составлена и тогда у вас не будет проблем при отстаивании своих прав в ходе судебного разбирательства (если должник отказался вернуть долг добровольно).

Отсюда резонно возникают вопросы:

Как оформить долговую расписку?

Поговорим о форме, в которой должна быть составлена расписка. Расписку (благо технические возможности нашего времени позволяют) можно изготовить при помощи технических средств или написать от руки. Желательно, чтобы расписка была написана должником собственноручно. Объясню почему –в случае, если отказ должника от возврата долга вынудит вас обратиться в суд, то в ходе судебного рассмотрения вашего дела по расписке, составленной должником собственноручно, возможно будет провести почерковедческую экспертизу, что (в случае положительного результата) будет бесспорным доказательством вашей правоты. В случае составления расписки при помощи компьютерной техники (т.е. из подчерка будет присутствовать только подпись должника) экспертизу провести не представится возможным (так скажет любой эксперт, не являющийся дилетантом в своем деле), поскольку материал для исследования слишком мал. Отсюда вывод: расписка должная быть выполнена рукой заемщика. Нотариальное удостоверение расписки не требуется, она и так (при правильном составлении) выступает доказательством факта выдачи долга. Хотя, при желании потратить время и деньги, вы можете посетить нотариуса, закон этого не запрещает (по мне так: если хочешь таким образом перестраховаться и боишься за свои деньги, то не давай их в долг и спи спокойно). С формой определились, теперь перейдем к содержанию.

Как грамотно составить расписку?

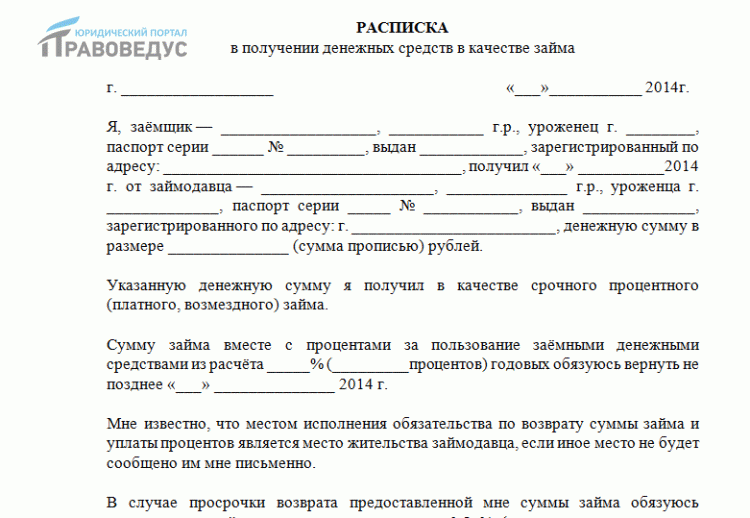

Для начала любой документ следует озаглавить, достаточно будет написать «расписка» или «долговая расписка», чтобы сразу было понятно, о чем далее пойдет речь. В расписке должно быть четко указано лицо (должник), которое берет в долг денежные средства, его личные данные: фамилия, имя отчество (полностью), паспортные данные (серия, номер паспорта кем и когда он был выдан), данные о регистрации по месту жительства и месту фактического проживания (если адреса не совпадают), можно указать номера телефонов и иных способов связи, а также данные о займодавце (т.е. ваших собственных данных) Далее следует указать на факт передачи денежных средств, а также условия самого займа: сумму долга (цифрами и прописью, чтобы исключить возможность ошибки), порядок и размер исчисления процентов, срок возврата и способ оплаты долга (наличным или безналичным расчетом, единовременным или периодическими платежами и т.д.). После составления основного текста расписки она (обязательно!) должна быть собственноручно подписана должником.

Теперь я (для большего понимания правил составления расписки) расшифрую для чего необходимо соблюсти все вышеописанные моменты. Указание данных о должнике необходимо в целях его идентификации, в случае если вы соберетесь предъявлять к нему претензии в судебном порядке. Указание факта одалживания говорит о том, что оно действительно произошло в реальности. Сумма долга, порядок исчисления и размер процентов и срок возврата долга – существо обязательства, без них никуда не денешься. Кстати, если не указаны проценты не страшно, законом предусмотрена возможность взыскания процентов за пользование чужими денежными средствами исходя из ставки рефинансирования Центрального банка. Куда важнее указать дату возврата долга, ведь без нее невозможно определить срок исковой давности по данному требованию, следовательно, и сама расписка недействительна, поскольку судебной защите не подлежит (помните об этом!).

Основные правила возникновения и функционирования займа и кредования описаны в гл. 42 ГК РФ.

Отдельно хотелось бы сказать о валюте, в которой осуществляется данная сделка. Указание валюты, в которой осуществляется займ также важно! При выдаче займа в иностранной валюте следует прописать способы возврата долга в этой же валюте, либо в рублях, указать курс и т.д. Кстати, при расчетах стоит помнить об ограничениях, связанных с использованием иностранной валюты, установленными гражданским законодательством.

Совет: в России лучше всего осуществлять расчеты в рублях, это избавит вас от лишних сложностей в расчетах и риска финансовых потерь при колебании валютных курсов (но, если вы финансовый гений и уверены в себе и знании финансового рынка, дерзайте, никто вас в вашем праве предоставить долг в иностранной валюте не ограничивает, мое дело предупредить).

Образец долговой расписки:

гор. Н-ск 26.06.2014 г.

Обязуюсь вернуть вышеуказанную сумму ПетровуП.Н. в срок до 26декабря 2015 года (включительно).

За использование суммы займа обязуюсь уплачивать ПетровуП.Н. 1,5 (полтора) процента от фактической суммы займа ежемесячно.

Написано собственноручно. (Или можно написать «Расписка составлена собственноручно», это не принципиально)

Подпись заемщика ____________________(Денисов И.Д.)

Содержание

- Долговая расписка

- Ошибки, часто допускаемые при оформлении долговой расписки

- Как правильно оформить долговую расписку

- Дополнительные условия, рекомендуемые для составления долговой расписки

- Нужны ли свидетели при составлении долговой расписки?

- Долговая расписка

- Гарантия возврата: Как оформить долговую расписку?

Долговая расписка

Что такое долговая расписка и какую ответственность несут стороны при оформлении такого документа? Как правильно составляется долговая расписка, какие гарантии возврата денежных средств она дает? Ответы на все эти вопросы Вы найдете в нижеприведенной статье. Здесь же вы сможете скачать образец долговой расписки.

Денежная сумма, взятая в долг, имеет не только различное назначение, но и объем – кто-то берет займ для личных нужд или крупной покупки, а кто-то для увеличения оборотных средств в бизнесе. Так или иначе, в целях гарантии возврата долга, особенно когда речь идет о внушительных суммах, займы рекомендуется оформлять на бумаге. Если кредитные организации, выдавая займы, составляют кредитные договоры, то для получения денежной суммы от физических лиц оформляется так называемая долговая расписка. Итак, что такое долговая расписка? Это официальный документ, которым подтверждается факт получения в долг определенной денежной суммы. Расписка собственноручно передается заемщиком займодавцу в момент передачи денег.

На основании ч. 1 ст. 162 ГК РФ при отсутствии письменного оформления договора займа в случаях возникновения споров стороны не могут ссылаться на свидетельские показания для подтверждения сделки и условий возврата денежных средств. Долговая расписка или иной документ подтверждают договор займа и его условия в соответствии с ч. 2 ст. 808 Гражданского кодекса РФ, что, в свою очередь, определяет наличие обязательств между заемщиком и займодателем относительно займа и возврата соответствующей денежной суммы. Однако, стоит отметить, что увы, не каждая долговая расписка может обеспечить взыскание денег с должника в случае нарушения последним договоренностей. Основная причина данного факта – неправильно составленный документ.

Ошибки, часто допускаемые при оформлении долговой расписки

Как показывает судебная практика, довольно часто встречаются случаи неправильно оформленной долговой расписки, затрудняющие или вовсе делающие невозможным взыскание суммы долга с заемщика. Приведем основные из них.

Ошибка 4. Когда в долговой расписке не отмечены условия выдачи займа, а именно: является ли займ целевым/нецелевым; срок возврата долга; процентная ставка либо займ является беспроцентным. Так, если займ был предоставлен заемщику для каких-то конкретных целей, но они не были освещены в долговой расписке, займодатель не вправе требовать возврата суммы в досрочном порядке, даже в случае расхода этих денежных средств в иных целях. В случае отсутствия в расписке срока возврата денежных средств, на основании ч. 2 ст. 314 ГК РФ заемщик обязан возвратить займ в 7-дневный срок с момента предъявления займодавцем требований о его возврате. Если заемщик не идет на контакт и уклоняется от встреч с займодавцем, факт предъявления требований о возврате денежных средств и наличия просроченного срока возврата займа доказать будет очень проблематично. Отсутствие в долговой расписке сведений о процентной ставке за пользование чужими денежными средствами также может привести к возникновению спорных разбирательств, в том числе, в случае истребования долга в судебном порядке.

В случае отсутствия в долговой расписке отметки об обязанности заемщика уплатить неустойку при наличии просрочки возврата долга, займодавец не вправе требовать от должника ее уплаты, что регулируется ст. 331 ГК РФ, где прописано, что, независимо от формы основного долгового обязательства, соглашение сторон об уплате неустойки должно быть совершено только в письменной форме.

Ошибка 5. Долговая расписка напечатана на компьютере. Такая форма составления документа может привести к оспариванию заемщиком факта постановки собственноручно подписи, и в дальнейшем, необходимости к проведению почерковедческой экспертизы. Данная ошибка соответственно, повлечет за собой затягивание сроков взыскания долга и лишние финансовые расходы. Кроме того, если подпись заемщика включает в себя малое количество символов, эксперт вполне может выдать заключение о том, что установить соответствие символов на расписке подписи заемщика (должника) не представляется возможным.

Ошибка 6. В долговой расписке, написанной собственноручно заемщиком, имеются исправления. Помните, что любые исправления в документах, касающихся денежных займов, могут впоследствии отрицательно повлиять на доказывание достоверности информационных данных, а именно: суммы займа, срока возврата долга и размера процентов.

Как правильно оформить долговую расписку

Как правило, долговая расписка не имеет установленной формы написания, документ может быть составлен как в простой письменной форме, так и нотариально заверенной. Правильно составленная долговая расписка обладает полной юридической силой и не требует заверения у нотариуса. Однако стоит отметить, что в случае возникновения споров относительно возврата долга в судебном порядке, нотариально заверенный документ значительно ускорит процесс, исключив любые претензии заемщика. Итак, долговая расписка должна быть написана собственноручно заемщиком, не иметь каких-либо исправлений и неточностей. Данный документ должен содержать в себе:

- сведения, индивидуализирующие займодавца и заемщика (полностью фамилия, имя, отчество, дата и место рождения, данные паспорта, информация о регистрации по месту жительства, контактные телефоны);

- информацию, указывающую на то, что денежная сумма в определенном размере передается от займодавца к заемщику в качестве займа; размер суммы необходимо указать цифрами и прописью;

- условия, на основании которых был выдан заем, а именно: целевой/нецелевой, срок возврата, процентная ставка за пользование денежными средствами либо беспроцентность займа.

Дополнительные условия, рекомендуемые для составления долговой расписки

Кроме вышеназванных пунктов, в целях снижения степени риска не возврата денежных средств, в долговую расписку рекомендуется включать несколько важных условий, а именно:

- Требования об уплате заемщиком неустойки в определенном размере в случае своевременного не возврата денежных средств.

- Требования о возможности рассмотрения любых споров касаемо выданной в качестве займа суммы и расписки в судебных органах по месту жительства займодавца. Это условие может положительно повлиять в случае возникновения споров о возврате долга, если на момент составления долговой расписки заемщик зарегистрирован в другом городе, либо сразу после получения денежных средств он поменял место жительства.

Данное требование может быть прописано в документе на основании ст. 32 ГПК РФ, согласно которому стороны, причастные к договору (долговой расписке), по соглашению могут установить территориальную подсудность для дела.

- Требование о понимании заемщиком правовых последствий выдачи долговой расписки. Данное условие должно быть прописано собственноручно заемщиком, и в случае возникновения спора, займодавец имеет право сослаться на то, что заемщик, при получении денежных средств, полностью осознавал последствия своих действий.

Нужны ли свидетели при составлении долговой расписки?

Несмотря на то, что действующее законодательство РФ не содержит условий, подтверждающих необходимость свидетелей при заключении договора займа, присутствие последних при передаче денег и получении долговой расписки не запрещается. В случаях возникновения судебных разбирательств, наличие свидетелей, подтверждающих факт передачи денег, а также условиях их возврата, может сыграть важную роль. Исходя из вышеизложенного, займодавец вправе потребовать от заемщика включения в текст долговой расписки информации о свидетелях, присутствующих в момент передачи денег.

Важно! При возврате долга (полном и частичном) заимодавец должен выдать заемщику расписку о получении суммы долга и вернуть долговую расписку, взятую ранее при оформлении займа. Расписка о получении денежных средств от должника может быть заменена соответствующей надписью на возвращаемом ему документе.

Долговая расписка

Тип документа: Расписка

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 12,5 кб

Когда необходимо передать лицу, заинтересованному в получении долга, некоторую сумму денежных средств, то доказательством проводимого соглашения выступает долговая расписка, составление которой равноценно положениям договора о займе и имеет следующие особенности:

- принимается на рассмотрение печатный и рукописный вариант расписки;

- может использоваться для разрешения конфликтных ситуаций в суде и без наличия нотариального заверения;

- оформляется с обязательным внесением подписи заемщика.

Составление долговой расписки

Задокументированное соглашение о предоставлении долга создается с обязательным использованием следующих реквизитов:

- названия документа;

- места его написания;

- полной даты проведения сделки;

- личных данных, фактического места проживания и паспортных реквизитов заемщика;

- аналогичной информации о заемщике;

- величины передаваемой суммы, поданной в цифровом и прописном виде;

- сроков возвращения долга;

- подписей участвующих в сделке сторон.

Долговая расписка подтверждает информацию, оговоренную в пунктах договора займа, а значит, предоставленные средства не могут быть рассмотрены в качестве денежного подарка.

Гарантия возврата: Как оформить долговую расписку?

Народная пословица гласит: «Долги помнит не тот, кто берет, а тот, кто дает». Действительно, логично предположить, что «сердце болит» больше у того, кто дал взаймы, особенно если сделка не оформлена документально. Как же до минимума снизить риск, если в случае нужды Ваш друг, сосед или коллега не спешат прибегать к услугам кредитных и микрофинансовых организаций, а пользуются Вашей добротой и щедростью? Как в такой ситуации простому гражданину обезопасить свое финансовое благосостояние не хуже, чем это делает банк при оформлении кредитного договора с клиентом? О том, как правильно оформить долговую расписку между физическими лицами, нам рассказал директор долгового агентства «Кредитор» Вадим Хлыбов.

Народная пословица гласит: «Долги помнит не тот, кто берет, а тот, кто дает». Действительно, логично предположить, что «сердце болит» больше у того, кто дал взаймы, особенно если сделка не оформлена документально. Как же до минимума снизить риск, если в случае нужды Ваш друг, сосед или коллега не спешат прибегать к услугам кредитных и микрофинансовых организаций, а пользуются Вашей добротой и щедростью? Как в такой ситуации простому гражданину обезопасить свое финансовое благосостояние не хуже, чем это делает банк при оформлении кредитного договора с клиентом? О том, как правильно оформить долговую расписку между физическими лицами, нам рассказал директор долгового агентства «Кредитор» Вадим Хлыбов.

Статья написана по материалам сайтов: pravovedus.ru, dogovor-obrazets.ru, www.ikirov.ru.

»