Отчет 6 ндфл как заполнить правильно

6 — НДФЛ — форма ежеквартальной отчетности, которую сдают налоговые агенты по НДФЛ (утв. приказом Минфина России от 14.10.15 № ММВ-7-11/450@). Расчет содержит информацию об исчисленных и удержанных суммах налога на доходы физических лиц. При этом, в отличие от справок 2-НДФЛ, в расчете по форме 6-НДФЛ агент обобщает информацию по всем получателям дохода. В данном материале мы дадим пошаговую инструкцию по заполнению и сдаче 6-НДФЛ. Инструкция составлена в виде таблицы. Материал будет обновляться каждый раз после внесения изменений в законодательство, поэтому обращать внимание на дату размещения статьи не нужно — инструкция будет актуальной всегда.

Содержание

- Порядок и сроки сдачи 6-НДФЛ

- Заполнение разделов 6-НДФЛ

- 6-НДФЛ за 2 квартал. Пример заполнения

- 6 НДФЛ. Срок сдачи за 2 квартал

- Как заполнить 6 НДФЛ за полугодие

- Титульный лист

- 6 НДФЛ. Инструкция по заполнению разделов 1 и 2

- Форма 6-НДФЛ

- Кто должен сдавать

- Сроки сдачи в 2018 году

- Нужно ли предоставлять нулевой расчёт

- Образец пояснительной записки при отсутствии выплат

- Инструкция по заполнению формы

- Как отразить отпускные

- Как указать больничные

- Договор ГПХ в 6-НДФЛ (гражданско-правового характера)

- Как оформить увольнение

- Аренда

- Материальная помощь

- Порядок предоставления Расчёта 6-НДФЛ

- Свежие письма ФНС России по заполнению формы

Порядок и сроки сдачи 6-НДФЛ

Кто заполняет 6-НДФЛ

Налоговые агенты: организации, предприниматели, нотариусы, адвокаты и представительства иностранных организаций в РФ, которые выплачивают физическим лицам зарплату, вознаграждение по гражданско-правовым договорам, дивиденды и прочие виды доходов (ст. 226 НК РФ).

Правопреемники компаний, претерпевших реорганизацию (п. 5 ст. 230 НК РФ).

За какой период составляется расчет

За первый квартал, за полугодие, за девять месяцев, за год.

Куда и когда представляется 6-НДФЛ

В налоговую инспекцию:

- за 2018 год — не позднее 1 апреля 2019 года;

- за первый квартал 2019 года — не позднее 30 апреля 2019 года;

- за полугодие 2019 года — не позднее 31 июля 2019 года;

- за девять месяцев 2019 года — не позднее 31 октября 2019 года;

- за 2019 год — не позднее 1 апреля 2024 года.

Даты указаны с учетом совпадений отчетных дат с выходными в 2019 году. Ведь если указанная дата приходится на выходной или праздник, расчет сдается не позднее ближайшего следующего за ней рабочего дня (п. 7 ст. 6.1 НК РФ).

Куда сдается расчет по обособленному подразделению

По месту учета данного подразделения (п. 2 ст. 230 НК РФ). В поле «КПП» указывается код этого подразделения (см. «ФНС уточнила, какой КПП нужно указать при заполнении расчета 6-НДФЛ по обособленному подразделению»).

Если у организации несколько подразделений, расположенных в одном муниципальном образовании и зарегистрированных в одной ИФНС, расчеты по всем подразделениям можно представлять только в эту инспекцию. Но по каждому ОКТМО необходимо заполнить отдельный расчет (см. «ФНС разъяснила, как сдавать 6-НДФЛ за обособленные подразделения»).

Если уточненный расчет сдается после ликвидации подразделения, его нужно представить в ИФНС по месту учета головной организации. При этом указывается ИНН и КПП головной организации и ОКТМО ликвидированного подразделения (см. «Расчет 6-НДФЛ: куда подать «уточненку» по ликвидированному филиалу?»).

Куда сдается расчет при смене места нахождения

В инспекцию по новому местонахождению с указанием КПП, присвоенного «новой» ИФНС. При этом:

- в расчете за период до смены ИФНС указывается ОКТМО по прежнему месту нахождения;

- в расчете за период после смены ИФНС указывается ОКТМО по новому месту нахождения (см. «Налоговики разъяснили, как заполнять формы 2-НДФЛ и 6-НДФЛ тем организациям, которые встали на учет в новой инспекции»).

Куда сдают 6-НДФЛ ИП на «вмененке» и ПСН, которые наняли работников

В ту инспекцию, где ИП состоит на учете по месту ведения деятельности п. 2 ст. 230 НК РФ().

В какой форме расчет представляется в налоговую инспекцию

Через интернет посредством оператора ЭДО (электронного документооборота) с применением усиленной квалифицированной электронной подписи.

Если налоговый агент выплачивает доходы менее чем 25 физическим лицам, можно сдать расчет на бумажном носителе (п. 2 ст. 230 НК РФ). «Бумажный» расчет должен быть представлен в виде машиноориентированной формы, заполненной от руки или напечатанной на принтере

Что запрещено при заполнении расчета

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать на бумажном носителе;

- скрепление листов, приводящее к порче бумажного носителя.

Как нумеровать и подписывать страницы

Нумерация страниц сквозная, начиная с титульного листа.

Номер указывается в поле «Стр.» на каждой странице, кроме «001», следующим образом: «002», «003» и т.д.

На каждой странице в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» ставится дата подписания и личная подпись налогового агента (руководителя организации, ИП, нотариуса и проч.), либо его представителя.

Что делать, если необходимая информация не умещается на одной странице

Заполняется необходимое количество страниц. Отметим, что при отправке 6-НДФЛ через интернет вопросов с нумерацией страниц и их нехваткой попросту не возникает.

Какими чернилами заполнять расчет

Черного, фиолетового или синего цвета.

Как заполнять текстовые и числовые поля

Что указывать в расчете, если суммовое значение отсутствует

При отсутствии значения по суммовым показателям указывается ноль («0»).

Каким оформить расчет для распечатки на принтере

Какая дата считается днем представления расчета

- при сдаче в ИФНС — дата фактического представления;

- при отправлении по почте — дата отправки почтовым отправлением с описью вложения;

- при направлении по интернету через оператора ЭДО — дата, зафиксированная оператором в подтверждении даты отправки.

Нужно ли сдавать «нулевой» расчет

Если организация или ИП не выплачивали доходы физическим лицам, они не должны сдавать «нулевой» расчет (см. «ФНС: если выплат в пользу физлиц нет, сдавать «нулевой» расчет 6-НДФЛ не обязательно»).

Данное правило действует и в отношении обособленного подразделения, не делавшего выплат в пользу физлиц (см. «ФНС разъяснила порядок представления расчета 6-НДФЛ обособленным подразделением организации»).

Что делать, если в расчете за прошлый период обнаружена ошибка

Если неверно указан КПП или ОКТМО, нужно сдать два расчета: уточненный с неправильными КПП или ОКТМО и нулями по всем прочим показателям и первичный с верными КПП или ОКТМО (см. «ФНС разъяснила, что делать при обнаружении ошибок в 6-НДФЛ»).

Если искажены доход и сумма НДФЛ, нужно подать уточнения за период, в котором допущена ошибка, и за все последующие периоды этого года (см. «ФНС: в случае перерасчета НДФЛ за первый квартал необходимо подать «уточненки» по 6-НДФЛ за этот и последующие отчетные периоды»).

Заполнение разделов 6-НДФЛ

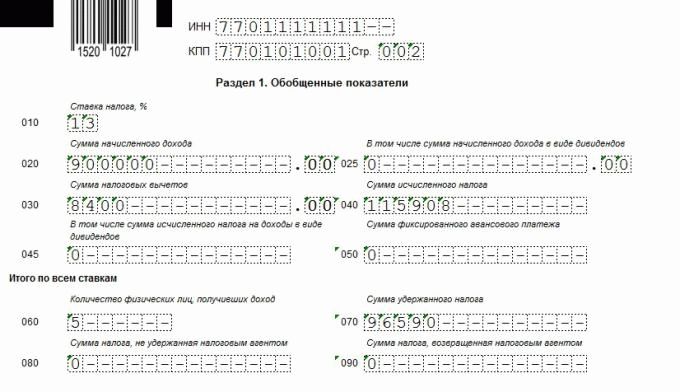

Раздел 1 формы 6-НДФЛ. Обобщенные показатели

Строка 010 «ставка налога, %»

Указывается соответствующая ставка налога, с применением которой исчислены суммы НДФЛ.

Строка 020 «Сумма начисленного дохода»

Указывается обобщенная по всем физлицам сумма начисленного дохода нарастающим итогом с начала года.

Дивиденды, выплаченные акционерным обществом, отражаются в периоде выплаты, даже если НДФЛ перечислен в следующем периоде (см. «ФНС разъяснила, как заполнить 6-НДФЛ, если дивиденды выплачены в одном периоде, а НДФЛ с них перечислен в следующем периоде»).

Начисление, выплата и срок перечисления НДФЛ относятся к разным периодам:

1. Если зарплата за декабрь выдана в январе следующего года, доход отражается по строке 020 расчета за год.

2. Если зарплата начислена за один период, а срок перечисления НДФЛ приходится на следующий период, доход отражается по строке 020 расчета за период начисления (см. «ФНС разъяснила, как заполнить 6-НДФЛ, если срок перечисления налога наступает в другом периоде»).

3. Если отпускные выплачены в одном периоде, а отпуск начался в другом периоде, доход отражается по строке 020 расчета за период выплаты (см. «ФНС уточнила, как заполнить 6-НДФЛ, если выплата отпускных и начало отпуска приходятся на разные отчетные периоды»).

4. Если больничные за декабрь выданы в январе следующего года, доход отражается по строке 020 расчета за первый квартал следующего года (см. «ФНС сообщила, как отразить в 6-НДФЛ больничное пособие, начисленное работнику за декабрь 2016 года и выплаченное в январе 2017 года»).

5. Если акт сдачи-приемки работ (услуг) по договору ГПХ подписан в декабре, а вознаграждение выдано в январе следующего года, доход отражается по строке 020 расчета за первый квартал следующего года (см. «ФНС уточнила, как в расчете 6-НДФЛ отразить доход по гражданско-правовому договору, если акт подписан в декабре, а вознаграждение будет выплачено в январе»).

Строка 025 «В том числе сумма начисленного дохода в виде дивидендов»

Указывается обобщенная по всем физлицам сумма начисленных дивидендов нарастающим итогом с начала года.

Строка 030 «Сумма налоговых вычетов»

Указывается обобщенная по всем физлицам сумма вычетов, уменьшающих облагаемый доход, нарастающим итогом с начала года.

Строка 040 «Сумма исчисленного налога»

Указывается обобщенная по всем физлицам сумма исчисленного НДФЛ нарастающим итогом с начала года.

НДФЛ с дохода в натуральной форме отражается в том периоде, когда этот доход получен физлицом (см. «ФНС разъяснила, как в расчете 6-НДФЛ отразить операцию по выплате дохода в натуральной форме»).

НДФЛ с дивидендов, выплаченных акционерным обществом, отражается в периоде выплаты, даже если перечислен в бюджет в следующем периоде (см. «ФНС разъяснила, как заполнить 6-НДФЛ, если дивиденды выплачены в одном периоде, а НДФЛ с них перечислен в следующем периоде»).

Начисление, выплата и срок перечисления НДФЛ относятся к разным периодам:

1. Если зарплата за декабрь выдана в январе следующего года, НДФЛ отражается по строке 040 расчета за год (см. «ФНС сообщила, как заполнить 6-НДФЛ, если зарплата за декабрь выплачена в январе»).

2. Если зарплата начислена за один период, а срок перечисления НДФЛ приходится на следующий период, налог отражается по строке 040 расчета за период начисления (см. «ФНС разъяснила, как заполнить 6-НДФЛ, если срок перечисления налога наступает в другом периоде»).

3. Если отпускные выплачены в одном периоде, а отпуск начался в другом периоде, НДФЛ отражается по строке 040 расчета за период выплаты (см. «ФНС уточнила, как заполнить 6-НДФЛ, если выплата отпускных и начало отпуска приходятся на разные отчетные периоды»).

4. Если больничные за декабрь выданы в январе следующего года, НДФЛ отражается по строке 040 расчета за первый квартал следующего года (см. «ФНС сообщила, как отразить в 6-НДФЛ больничное пособие, начисленное работнику за декабрь 2016 года и выплаченное в январе 2017 года»).

5. Если акт сдачи-приемки работ (услуг) по договору ГПХ подписан в декабре, а вознаграждение выдано в январе следующего года, НДФЛ отражается по строке 040 расчета за первый квартал следующего года (см. «ФНС уточнила, как в расчете 6-НДФЛ отразить доход по гражданско-правовому договору, если акт подписан в декабре, а вознаграждение будет выплачено в январе»).

Строка 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов»

Указывается обобщенная по всем физлицам сумма исчисленного НДФЛ на доходы в виде дивидендов нарастающим итогом с начала года.

Строка 050 «Сумма фиксированного авансового платежа»

Указывается обобщенная по всем физлицам сумма фиксированных авансовых платежей, принимаемая к уменьшению исчисленного НДФЛ с начала года.

Итого по всем ставкам:

Строка 060 «Количество физических лиц, получивших доход»

Указывается общее количество физлиц, получивших доход в налоговом периоде. Если один и тот же человек в течение года увольнялся и снова поступал на работу, его нужно считать один раз.

Строка 070 «Сумма удержанного налога»

Указывается общая сумма удержанного НДФЛ нарастающим итогом с начала года.

НДФЛ с дивидендов, выплаченных акционерным обществом, отражаются в периоде выплаты, даже если налог перечислен в бюджет в следующем периоде (см. «ФНС разъяснила, как заполнить 6-НДФЛ, если дивиденды выплачены в одном периоде, а НДФЛ с них перечислен в следующем периоде»).

Начисление, выплата и срок перечисления НДФЛ относятся к разным периодам:

1. Если зарплата за декабрь выдана в январе следующего года, НДФЛ отражается по строке 070 расчета за первый квартал следующего года (см. «ФНС сообщила, как заполнить 6-НДФЛ, если зарплата за декабрь выплачена в январе»). В строке 070 расчета за год ставится «0». После удержания налога сдавать уточнения за год с заполненной строкой 070 не нужно (см. «После выплаты зарплаты за прошлый период и, соответственно, удержания НДФЛ представлять уточненный расчет 6-НДФЛ с заполненной строкой 070 не нужно»)

2. Если зарплата начислена за один период, а срок перечисления НДФЛ приходится на следующий период, налог отражается по строке 070 расчета за период начисления (см. «ФНС разъяснила, как заполнить 6-НДФЛ, если срок перечисления налога наступает в другом периоде»).

3. Если отпускные выплачены в одном периоде, а отпуск начался в другом периоде, НДФЛ отражается по строке 070 расчета за период выплаты (см. «ФНС уточнила, как заполнить 6-НДФЛ, если выплата отпускных и начало отпуска приходятся на разные отчетные периоды»).

4. Если больничные за декабрь выданы в январе следующего года, НДФЛ отражается по строке 070 расчета за первый квартал следующего года (см. «ФНС сообщила, как отразить в 6-НДФЛ больничное пособие, начисленное работнику за декабрь 2016 года и выплаченное в январе 2017 года»).

5. Если акт сдачи-приемки работ (услуг) по договору ГПХ подписан в декабре, а вознаграждение выдано в январе следующего года, НДФЛ отражается по строке 070 расчета за первый квартал следующего года (см. «ФНС уточнила, как в расчете 6-НДФЛ отразить доход по гражданско-правовому договору, если акт подписан в декабре, а вознаграждение будет выплачено в январе»).

Строка 080 «Сумма налога, не удержанная налоговым агентом»

Указывается общая сумма НДФЛ, не удержанная налоговым агентом, нарастающим итогом с начала года.

В частности, в строке 080 указывается НДФЛ с доходов в натуральной форме при отсутствии иных доходов в денежной форме (см. «ФНС разъяснила, как в 6-НДФЛ отражаются суммы налога, не удержанные налоговым агентом»). НДФЛ с натурдохода указывается в периоде, когда доход получен физлицом (см. «ФНС разъяснила, как в расчете 6-НДФЛ отразить операцию по выплате дохода в натуральной форме»).

Также в строке 080 указывается НДФЛ с доходов в виде матвыгоды от экономии на процентах при отсутствии иных доходов в денежной форме (см. «ФНС сообщила, как заполнить 6-НДФЛ в случае перерасчета зарплаты за декабрь»).

Если зарплата начислена за один период, а выплачена в другом периоде, то в строке 080 расчета за период начисления ставится «0» (см. «ФНС уточнила, как заполнить раздел 1 расчета 6-НДФЛ, если зарплата за последний месяц квартала выплачена в следующем квартале»).

Строка 090 «Сумма налога, возвращенная налоговым агентом»

Указывается общая сумма НДФЛ, возвращенная физическим лицам, нарастающим итогом с начала года.

Сумма возвращенного налога отражается в периоде, когда был произведен возврат (см. «ФНС сообщила, как заполнить 6-НДФЛ при возврате работнику излишне удержанного налога»).

Раздел 2 формы 6-НДФЛ. Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц

В разделе 2 расчета за соответствующий период отражаются только те операции, которые произведены за последние три месяца этого периода.

Раздел 2 состоит из повторяющихся блоков, в каждый из которых входят строки с 100 по 140.

Один блок заполняется для одной даты фактического получения доходов. Так, для доходов, относящихся к двум датам, нужно заполнить два блока, к трем датам — три блока и т.д.

Начисление, выплата и срок перечисления НДФЛ относятся к разным периодам:

1. Если зарплата за декабрь выдана в январе следующего года, операция отражается в разделе 2 расчета за первый квартал следующего года (см. «ФНС сообщила, как заполнить 6-НДФЛ, если зарплата за декабрь выплачена в январе»).

2. Если зарплата выдана в последний день периода, за который начислена, операция отражается в разделе 2 расчета за следующий период (см. «ФНС разъяснила, как заполнить 6-НДФЛ, если срок перечисления налога наступает в другом периоде»).

3. Если отпускные выплачены в одном периоде, а отпуск начался в другом периоде, операция отражается в разделе 2 расчета за период выплаты (см. «ФНС уточнила, как заполнить 6-НДФЛ, если выплата отпускных и начало отпуска приходятся на разные отчетные периоды»).

4. Если больничные за декабрь выданы в январе следующего года, операция отражается в разделе 2 расчета за первый квартал следующего года (см. «ФНС сообщила, как отразить в 6-НДФЛ больничное пособие, начисленное работнику за декабрь 2016 года и выплаченное в январе 2017 года»).

5. Если акт сдачи-приемки работ (услуг) по договору ГПХ подписан в декабре, а вознаграждение выдано в январе следующего года, операция отражается в разделе 2 расчета за первый квартал следующего года (см. «ФНС уточнила, как в расчете 6-НДФЛ отразить доход по гражданско-правовому договору, если акт подписан в декабре, а вознаграждение будет выплачено в январе»).

6. Если проценты по договору займа начислены в одном периоде, а выплачены в другом, операция отражается в разделе 2 расчета за период выплаты (см. «ФНС сообщила, как заполнить 6-НДФЛ, если проценты, причитающиеся физлицу по договору займа, начислены в одном отчетном периоде, а выплачены в другом»).

Строка 100 «Дата фактического получения дохода»

Указывается дата фактического получения доходов, отраженных по строке 130:

- для зарплаты и премии (кроме годовой и квартальной) указывается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Данное правило соблюдается, даже если последний день месяца приходится на выходной (см. «ФНС уточнила, как отразить в 6-НДФЛ доход в виде зарплаты, если последний день месяца приходится на выходной или праздник»);

- для отпускных и больничных указывается день выплаты (подп. 1 п. 1 ст. 223 НК РФ);

- для квартальной или годовой премии указывается последнее число месяца, в котором подписан приказ о премировании (см. «Налоговики изменили позицию по вопросу отражения в 6-НДФЛ премий за результаты работы»);

для вознаграждения по договору ГПХ указывается день выплаты (подп. 1 п. 1 ст. 223 НК РФ);

для доходов в натуральной форме указывается дата, когда такой доход получен физлицом (подп. 1 п. 1 ст. 223 НК РФ;; см. «ФНС разъяснила, как в расчете 6-НДФЛ отразить операцию по выплате дохода в натуральной форме»);

для дивидендов указывается дата выплаты (подп. 1 п. 1 ст. 223 НК РФ);

для сверхнормативных суточных указывается последний день месяца, в котором утвержден авансовый отчет (подп. 6 п. 1 ст. 223 НК РФ);

для дохода от экономии на процентах указывается последний день каждого месяца в течение срока, на который был предоставлен кредит (под. 7 п. 1 ст. 223 НК РФ).

Строка 110 «Дата удержания налога»

Указывается дата удержания НДФЛ с доходов, отраженных по строке 130.

Строка 120 «Срок перечисления налога»

Указывается дата, не позднее которой должна быть перечислена сумма НДФЛ:

для всех видов дохода (кроме больничных, отпускных и дивидендов, выплаченных акционерным обществом) указывается день, следующий за днем выплаты дохода (п. 6 ст. 226 НК РФ);

для больничных и отпускных указывается последнее число месяца, в котором они выплачены (п. 6 ст. 226 НК РФ). Данное правило соблюдается, даже если работник ушел в отпуск с последующим увольнением (см. «ФНС сообщила, как заполнить 6-НДФЛ, если работник уходит в отпуск с последующим увольнением»);

Если день перечисления НДФЛ приходится на выходной или праздник, указывается ближайший следующий за ним рабочий день (см. «ФНС разъяснила, как заполнить 6-НДФЛ, если срок перечисления НДФЛ приходится на выходной»).

Строка 130 «Сумма фактически полученного дохода»

Указывается обобщенная сумма доходов (без вычитания удержанного НДФЛ) на дату, отраженную в строке 100.

Строка 140 «Сумма удержанного налога»

Указывается обобщенная сумма НДФЛ, удержанного на дату, отраженную в строке 100.

Обратите внимание: при сдаче 6-НДФЛ наиболее комфортно будут чувствовать себя те налоговые агенты, которые используют для подготовки и проверки отчетности веб-сервисы (например, систему для отправки отчетности «Контур.Экстерн»). Там установлены актуальные проверочные программы, которые используются при приеме отчетности на стороне инспекции. Причем, эти программы обновляются автоматически, без участия пользователя. Если данные, которые ввел налоговый агент, не соответствуют контрольным соотношениям ФНС, система обязательно предупредит об этом бухгалтера и подскажет ему, как можно исправить ошибки.

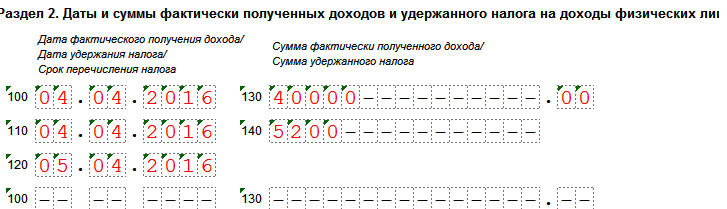

6-НДФЛ за 2 квартал. Пример заполнения

Похожие публикации

До 1 августа 2016 года все налоговые агенты должны отчитаться по форме 6-НДФЛ. Напомним, что это новая отчетность, и введена она с 2016 года, как ежеквартальный отчет по зарплатным и прочим выплатам в пользу физлиц. Несмотря на наличие множества разъяснений ФНС, у фирм и ИП остаются вопросы по заполнению новой формы. Как заполнить 6-НДФЛ за полугодие, рассмотрим в данной статье.

6 НДФЛ. Срок сдачи за 2 квартал

Расчет по форме 6-НДФЛ заполняется на последний день квартала, то есть в отчет за полугодие попадают выплаты, сделанные в пользу физлиц с 1 января по 30 июня 2016 года. Сдать 6-НДФЛ за 2 квартал (пример заполнения смотрите ниже) необходимо не позднее последнего дня месяца, следующего за отчетным кварталом, по правилам – это 31 июля 2016 года. Однако последний день месяца в этом году приходится на воскресенье, поэтому последним днем сдачи отчета станет 1 августа.

При наличии филиалов и иных обособленных подразделений, за местных сотрудников, а также лиц, заключавших гражданско-правовые договора с подразделением, а не с головной организацией, 6-НДФЛ надо сдать по месту учета такого филиала.

В отчете отражаются выплаты доходов физлицам, включая дивиденды и оплату по гражданско-правовым договорам, сумма НДФЛ с этих сумм и налоговые вычеты, если они предоставлялись.

Как заполнить 6 НДФЛ за полугодие

Титульный лист

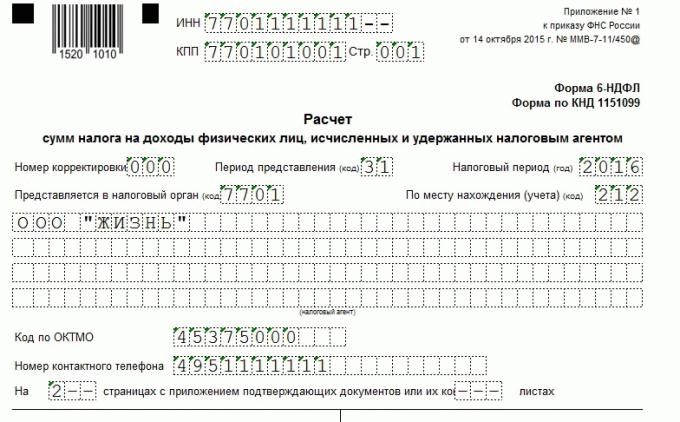

В форме 6 НДФЛ заполнение титульного листа не должно вызвать у налогоплательщиков особых проблем. Уточним отдельные нюансы. Организации заполняют ИНН и КПП (в ИНН 2 последние ячейки содержат прочерк), ИП – ИНН. Если форма подается впервые, в поле «номер корректировки» ставится три нуля. В поле периода представления (код) в отчете за полугодие надо поставить 31 (приложение №1 к порядку заполнения формы, утвержденному приказом ФНС от 14.10.2015 №ММВ-7-11/450, — далее Порядок). Обратите внимание, что при реорганизации (ликвидации) предприятия предусмотрен другой код. Для полугодия – 52.

Далее проще. Налоговый период – 2016, код налогового органа – код инспекции, куда сдается отчет. А вот коды мест нахождения (учета) – дополнительное поле. Эти коды прописаны в приложении №2 Порядка. Для российских компаний, к примеру, код места нахождения – 212, для ИП по месту жительства – 120, а по месту осуществления деятельности – 320. Отдельные коды у адвокатов (125) и нотариусов (126), у обособленных подразделений российской (120) и иностранной (335) организаций.

В поле для названия организации-налогового агента, согласно Порядку, пишется не полное, а сокращенное наименование в соответствии с уставом. Если сокращенного нет, можно написать полное. При этом сначала пишется содержательная часть названия фирмы, к примеру «Школа №135». Остальные поля формы вопросов не вызывают – они обычны для всех налоговых деклараций.

6 НДФЛ. Образец заполнения титульного листа

6 НДФЛ. Инструкция по заполнению разделов 1 и 2

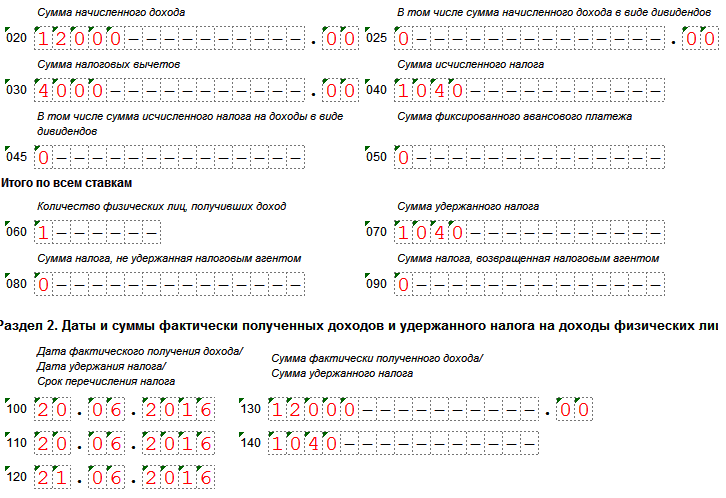

Раздел 2 формы 6 НДФЛ заполняется за последние три месяца квартала. В отчет за полугодие попадают выплаты за апрель, май и июнь.

В разделе 1 указывается сумма начисленного дохода, независимо от его выплаты. Если зарплата выплачивается по 10 числам месяца, следующего за месяцем начисления зарплаты, зарплата должна быть учтена в разделе 1. А вот в разделе 2 ее можно не писать – она попадет в отчет за 9 месяцев.

Пример заполнения 6 НДФЛ за полугодие 2016

Образец заполнения раздела 1 формы 6 НДФЛ

В раздел 2 попадают операции, совершенные в апреле, мае и июне 2016 года. Это выплата зарплаты за март (в апреле), за апрель (в мае) и за май (в июне). Июльская зарплата «уйдет» в отчет за 9 месяцев.

Форма 6-НДФЛ

Бланк новая форма отчётности 6-НДФЛ для работодателей

6-НДФЛ – новая форма отчётности для работодателей, включающая в себя обобщённые сведения: по всем физическим лицам, получившим доходы от налогового агента; о всех начисленных и выплаченных суммах доходов; о предоставленных налоговых вычетах; об исчисленном и удержанном НДФЛ.

Кто должен сдавать

ИП и организации, являющиеся налоговыми агентами, то есть те, кто выплачивает доходы работникам и иным физическим лицам. Если говорить проще, то форму 6-НДФЛ сдают те, кто также заполняет и сдаёт 2-НДФЛ.

Разница между этими двумя бланками в том, что 2-НДФЛ оформляется по каждому сотруднику, а 6-НДФЛ составляется сразу по всем работникам раз в квартал.

Как отразить в 6-НДФЛ (нажимайте на ссылки):

Сроки сдачи в 2018 году

За 1 квартал — не позднее 3 мая 2018 года

За полугодие – не позднее 31 июля 2018 года

За 9 месяцев – не позднее 31 октября 2018 года

За год – форма 6-НДФЛ сдаётся вместе со всеми справками 2-НДФЛ не позднее 2 апреля 2019 года

Нужно ли предоставлять нулевой расчёт

Нет, не надо. Такое основание даёт Письмо ФНС РФ от 23.03.2016 N БС-4-11/4958. ИП и организации обязаны сдавать 6-НДФЛ только в случае, если они признаются налоговыми агентами. А таковыми они признаются, если выплачивали доход работникам (в соответствии со ст. 226 НК РФ). То есть могут быть 3 ситуации, когда нулевой Расчёт не нужно сдавать:

1) Работников вообще нет в штате;

2) Работники числятся в штате, но выплаты в отчётном периоде им не производились.

3) Отсутствует деятельность.

Эта позиция подтверждается словами сотрудника налоговой службы, которому задали подобный вопрос на форуме (кликните для увеличения картинки):

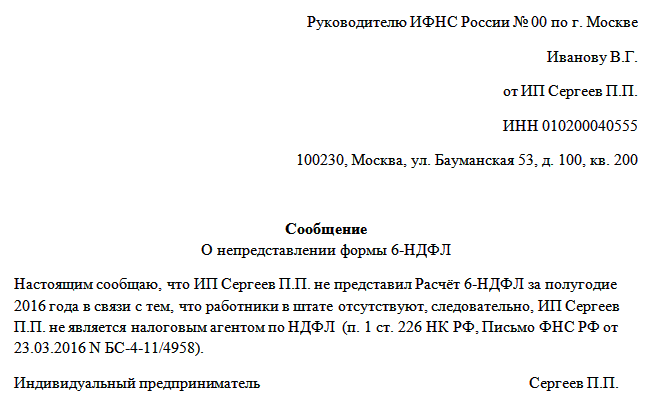

Нужно ли сдавать пояснительную записку в ФНС (скачать образец) — почему не сдаётся 6-НДФЛ? НЕТ, необязательно. Но для подстраховки никто не запрещает сделать это (в произвольной форме), например так:

Образец пояснительной записки при отсутствии выплат

Инструкция по заполнению формы

Нажимайте на каждое интересующее поле инструкции, чтоб появилась подробная информация.

Общие требования

1) Форма 6-НДФЛ заполняется на основании содержащихся в регистрах налогового учета данных о (об):

— Доходах, которые были начислены и выплачены физическим лицам налоговым агентом

— Налоговых вычетах, предоставленных физлицам

— Исчисленном и удержанном НДФЛ

2) Если показатели соответствующих разделов не помещаются на одной странице, то заполняется необходимое количество страниц. При заполнении формы 6-НДФЛ запрещается:

— Исправление ошибок с помощью корректирующих средств

— Двусторонняя печать бланка на бумажном носителе

— Скрепление листов бланка, приводящее к порче бумажного носителя

4) Страницы формы 6-НДФЛ имеют сквозную нумерацию, начиная с Титульного листа. В поле «Стр.» пишется, например, 001, 002, 003 и т.д.

5) При заполнении бланка рекомендовано использовать чернила черного, фиолетового или синего цвета. Но всё же предпочтительнее — чёрная ручка.

6) Текстовые и числовые поля формы заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

8) Форма 6-НДФЛ заполняется по каждому ОКТМО отдельно.

• Организации, признаваемые налоговыми агентами, указывают код по ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации.

• Индивидуальные предприниматели, нотариусы, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

• ИП (налоговые агенты), которые состоят на учете по месту осуществления деятельности на ЕНВД для отдельных видов деятельности и (или) патенте, указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

9) На каждой странице формы 6-НДФЛ в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» ставится дата подписания и личная подпись:

— Руководителя организации, если он лично подтверждает достоверность и полноту сведений

— Индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, — если такие лица лично удостоверяют форму

— Представителя налогового агента, если он лично визирует достоверность сведений

10) В форме Расчета обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль («0»).

11) При заполнении бланка с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных клеток. Расположение и размеры значений реквизитов не должны изменяться.

Для печати знаков использовать шрифт Courier New высотой 16 — 18 пунктов.

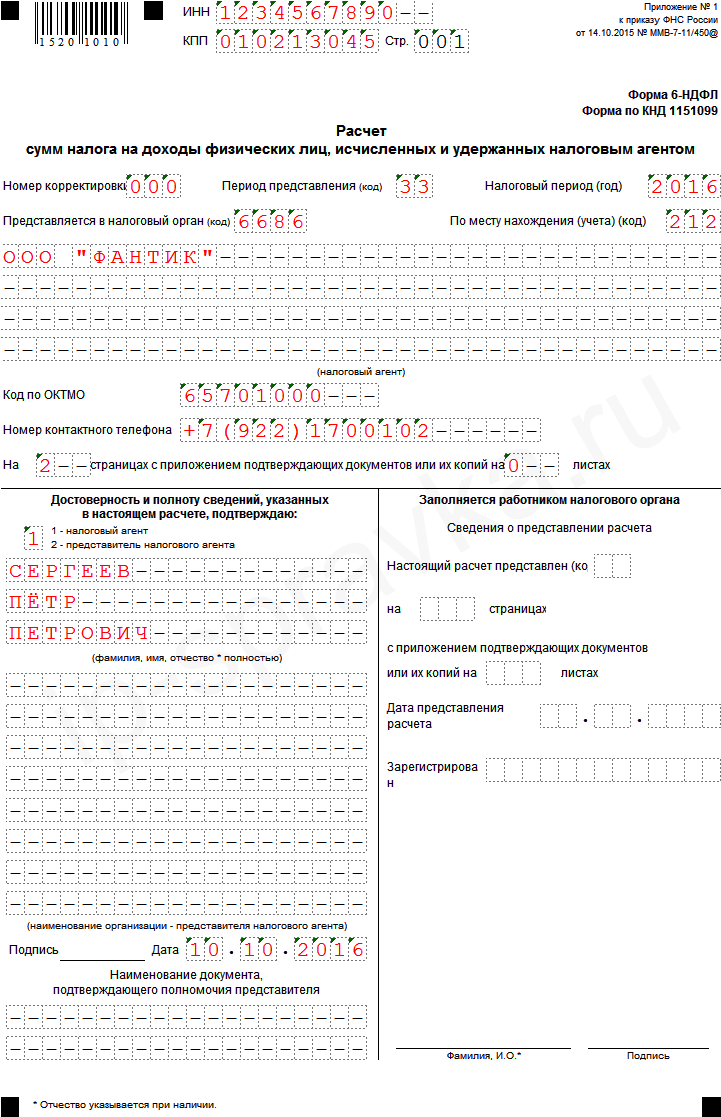

Титульный лист

1) Укажите ИНН и КПП.

КПП — заполняют только организации. ИП ставят прочерки в этом поле.

2) Поле «Номер корректировки».

Укажите «000» — при представлении первичной формы 6-НДФЛ

Если сдаётся уточнённый бланк Расчёта, то укажите номер корректировки, который показывает, какая по счёту форма вами сдаётся («001», «002» и т.п.)

3) Поле «Период представления». Выбираем нужный код из таблицы:

| Код | Наименование |

| 21 | 1 квартал |

| 31 | Полугодие |

| 33 | 9 месяцев |

| 34 | Год |

| 51 | 1 квартал при реорганизации (ликвидации) организации |

| 52 | Полугодие при реорганизации (ликвидации) организации |

| 53 | 9 месяцев при реорганизации (ликвидации) организации |

| 90 | Год при реорганизации (ликвидации) организации |

4) Поле «Налоговый период (год)». Укажите год, в котором заполняется форма 6-НДФЛ.

5) Поле «Представляется в налоговый орган».

Укажите код налоговой инспекции, в которую представляется Расчёт. Узнать его можно на сайте ФНС России, в онлайн сервисе «Узнать код налоговой», а далее делайте всё по инструкции. Там будет вся информация, включая и платёжные реквизиты налоговой.

6) Поле «По месту нахождения (учета) (код)». Выбираем нужный код из таблицы:

| Код | Наименование |

| 120 | По месту жительства индивидуального предпринимателя |

| 125 | По месту жительства адвоката |

| 126 | По месту жительства нотариуса |

| 212 | По месту учёта российской организации |

| 213 | По месту учёта в качестве крупнейшего налогоплательщика |

| 220 | По месту нахождения обособленного подразделения российской организации |

| 320 | По месту осуществления деятельности индивидуального предпринимателя |

| 335 | По месту нахождения обособленного подразделения иностранной организации в РФ |

7) Поле «Налоговый агент».

Указывается сокращенное наименование (в случае отсутствия — полное наименование) организации согласно ее учредительным документам.

Физическое лицо, признаваемое налоговым агентом, указывает ФИО полностью, без сокращений (отчество указывается при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис: например, Сергеев-Демчев Пётр Александрович.

8) Строка «Код по ОКТМО».

Укажите код ОКТМО (Общероссийский классификатор территорий муниципальных образований).

Его можно узнать на сайте ФНС России вот здесь «Узнай свой ОКТМО», либо в своей налоговой

9) Укажите контактный номер телефона.

Формат телефона особо не имеет значения, но если придерживаться стандарта:

10) Укажите количество страниц, на которых составлена форма 6-НДФЛ (стандартно «002»), а также количество листов подтверждающих документов или их копий , которые подтверждают полномочия представителя.

11) Раздел « Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю». Укажите:

1 – если подтверждает сам лично налоговый агент

2 – если подтверждает представитель налогового агента. Также при этом указывается ФИО лица, наименование организации – представителя налогового агента.

12) Далее ставим подпись и дату подписания формы 6-НДФЛ.

13) Поле « Наименование документа, подтверждающего полномочия представителя».

Указывается вид документа, подтверждающего полномочия представителя ИП или организации.

ВНИМАНИЕ: Раздел 1 заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год, при этом данные по 2 Разделу — только за последние 3 месяца отчётного квартала.

В этом разделе указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, Раздел 1, за исключением строк 060 — 090, заполняется для каждой из ставок налога.

В случае если показатели соответствующих строк Раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060 — 090 заполняются на первой странице.

Строка 010 — соответствующая ставка налога, по которой исчислены суммы налога;

Строка 020 — общая по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода;

Строка 025 – общая по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода;

Строка 030 — общая по всем физическим лицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода;

Строка 040 — общая по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода;

Строка 045 — общая по всем физическим лицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода;

Строка 050 — общая по всем физическим лицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода. Заполняется в случае, если у вас работает иностранец, по письменной просьбе которого вы НДФЛ, исчисленный с его дохода, уменьшали на авансовые платежи по патенту;

Строка 060 — общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется.

Строка 070 — общая сумма удержанного налога нарастающим итогом с начала налогового периода;

Строка 080 — общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода;

Строка 090 — общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ, нарастающим итогом с начала налогового периода.

В этом разделе указываются даты фактического получения физическими лицами дохода и удержания НДФЛ, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

ВНИМАНИЕ: данные по 2 Разделу указываются только за последние 3 месяца отчётного квартала в то время, как данные по Разделу 1 заполняются нарастающим итогом с начала года.

Строка 100 — дата фактического получения доходов, отраженных по строке 130;

Строка 110 — дата удержания НДФЛ с суммы фактически полученных доходов, отраженных по стр. 130;

Строка 120 — дата, не позднее которой должна быть перечислена сумма налога;

Строка 130 — обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату;

Строка 140 — обобщенная сумма удержанного налога в указанную в строке 110 дату.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 — 140 заполняются по каждому сроку перечисления налога отдельно.

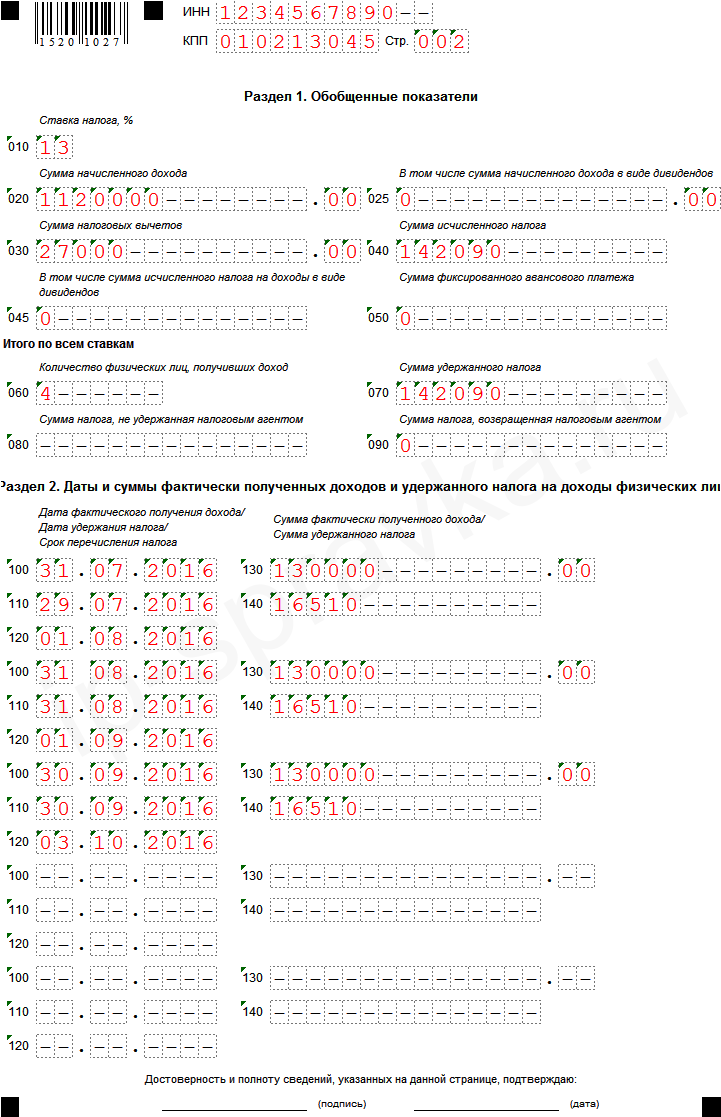

Образец заполнения 6-НДФЛ за 3 квартал 2016 (9 месяцев)

— Титульный лист —

— Раздел 1 и Раздел 2 —

Рассмотрим 2 основных варианта заполнения 6-НДФЛ: Если у вас зарплата выдаётся в том месяце, когда её начислили. И в случае, когда зарплата выдаётся в следующем месяце.

1 вариант – зарплата выдаётся в том месяце, когда её начисляют

ООО «Фантик» выдаёт зарплату 2 раза в месяц – аванс 14 числа и окончательный расчёт — последний рабочий день месяца.

ВАЖНО: отдельно аванс по зарплате в Разделе 2 – НЕ показываем! Ведь на день получения аванса доход в виде З/П не считается полученным, а, значит, и НДФЛ с него не удерживали (Письмо ФНС России от 29.04.2016 № БС-4-11/7893).

В компании работает 4 сотрудника (строка 060).

- Датой фактического получения сотрудниками дохода в виде оплаты труда признается последний день месяца, за который им был начислен доход (Пункт 2 ст. 223 НК РФ).

- НДФЛ нужно удержать из доходов работников при их фактической выплате, т.е. в данном случае — в последний рабочий день месяца при ОКОНЧАТЕЛЬНОМ расчёте (Пункт 4 ст. 226 НК РФ)

- Перечислить исчисленный и удержанный НДФЛ надо не позднее дня, следующего за днем выплаты налогоплательщику дохода (Пункт 6 статьи 226 НК РФ). Такой порядок действует с 2016 года.

ПРИМЕЧАНИЕ: по факту может получаться, что у нас день удержания налога (строка 110) оказывается раньше дня его фактического получения (строка 100). Это нормально, ошибки в этом нет. Показатели отражаются согласно требованиям Налогового Кодекса РФ, сама налоговая в таком ключе приводила пример заполнения Раздела 2 (Письмо ФНС России от 24.03.2016 № БС-4-11/5106).

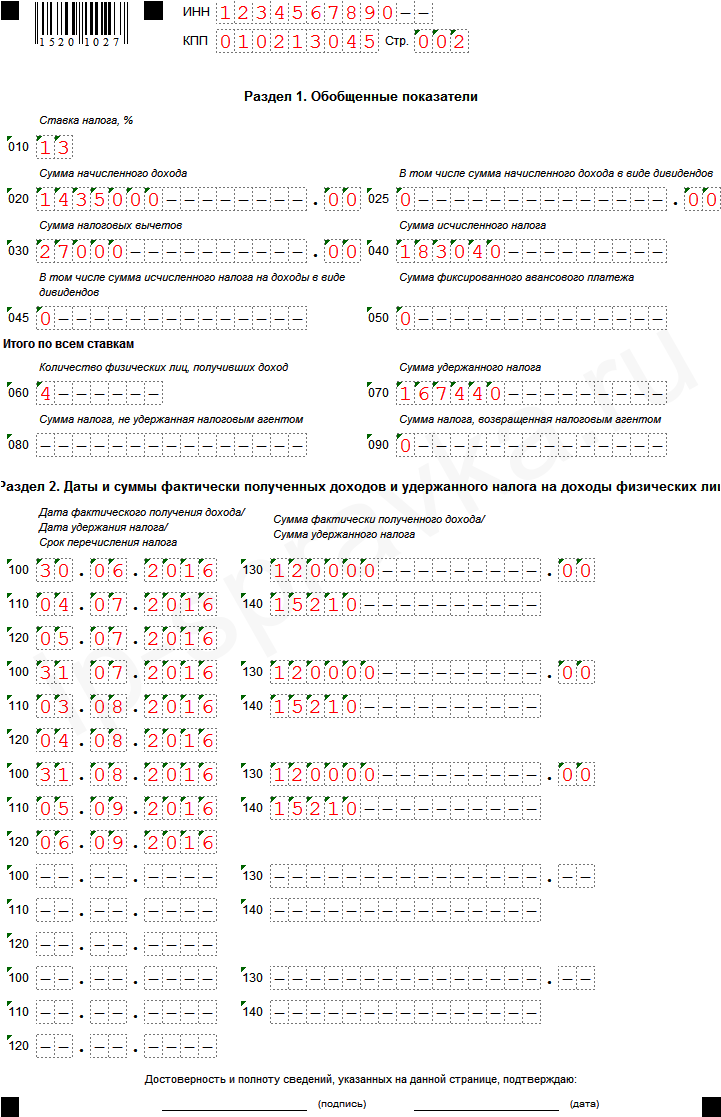

2 вариант – зарплата выдаётся в следующем месяце

В компании работает 4 сотрудника (строка 060). День выплаты зарплаты — «03» число каждого месяца.

- Датой фактического получения сотрудниками дохода в виде оплаты труда признается последний день месяца, за который им был начислен доход (Пункт 2 ст. 223 НК РФ).

- НДФЛ нужно удержать из доходов работников при их фактической выплате, т.е. в данном случае «03» числа месяца (Пункт 4 ст. 226 НК РФ)

- Перечислить исчисленный и удержанный НДФЛ надо не позднее дня, следующего за днем выплаты налогоплательщику дохода, т.е. в данном случае не позднее «04» числа месяца (Пункт 6 статьи 226 НК РФ). Такой порядок действует с 2016 года.

СЕНТЯБРЬ: зарплата за сентябрь, выплаченная в октябре, будет отражена в Расчёте 6-НДФЛ за целый год! (это действие объясняется в письмах ФНС России от 25.02.2016 № БС-4-11/3058@ и от 12.02.2016 № БС-3-11/553@).

Как отразить отпускные

Раздел 1: по строке 020 мы отражаем доходы нарастающим итогом с января по сентябрь включительно. В эту же сумму включается сумма всех начисленных отпускных. Далее по остальным строкам – все стандартные вычисления, описанные выше.

Раздел 2: указываются все отпускные, выплаченные за последние 3 месяца квартала (июль, август, сентябрь).

Сколько заполнять блоков? Столько, сколько дней в квартале вы выдавали отпускные выплаты. Если в разные дни выплачивали каждому – то и отдельный блок заполняем для каждого такого сотрудника. А если в один день выплачивали сразу нескольким сотрудникам, то эти суммы объединяются.

Если не хватит блоков в Разделе 2, заполняете новый лист, только потом не забудьте правильно пронумеровать все заполненные страницы (вверху в поле «Стр.»), включая Титульный лист .

ВНИМАНИЕ: если понадобилось заполнить несколько листов с Разделами 1 и 2, то строки с «060» по «090» заполняются только на первом листе, т.к. они общие, в них данные не меняются, на остальных страницах ставятся прочерки.

Строка 100 и 110 – указывается дата выдачи отпускных работнику.

Строка 120 — последний день месяца, в котором вы выплатили эти суммы (п. 6 ст. 226 НК РФ).

Строка 130 и 140 – выплаченная сумма отпускных и удержанный с неё НДФЛ.

Если отпускные и зарплата выдавались в один день, то обе этих выплаты всё равно разносим по разным блокам, т.к. срок перечисления НДФЛ у этих видов дохода разный (З/П — день, следующий за днём выплаты дохода; отпускные — последнее число месяца).

| Фактическое получение отпускных | Дата выплаты денежных средств. Дату фактического получения дохода определяет (п. 1 ст. 223 НК РФ) |

| Удержание НДФЛ с отпускных | |

| Уплата НДФЛ с отпускных | Не позднее последнего числа месяца, в котором вы выплатили эти суммы (п. 6 ст. 226 НК РФ).По факту указывается крайний (последний) день для перечисления НФДЛ. |

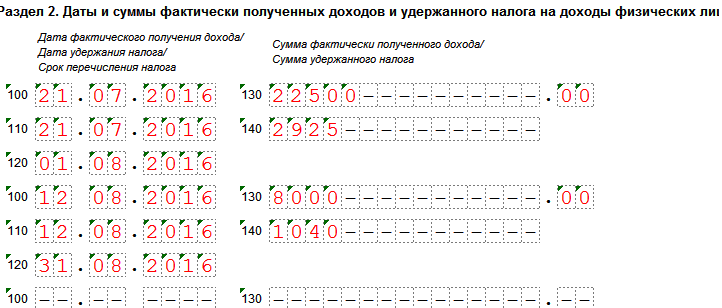

Пример оформления

ООО «Фантик» в июле сделало выплату отпускных 2м сотрудникам в один день, а в августе – только одному.

Выплата отпускных 21 июля:

Так как этим работникам отпускные выдавались в один день, их суммы записываем в одном блоке Раздела 2:

Строка 100 и 110 – 21.07.2018

Строка 120 – 01.08.2018 (31 июля — выходной, поэтому пишем первый рабочий день)

Строка 140 – 2925 руб. (1365 руб. + 1560 руб.)

Выплата отпускных 12 августа:

Строка 100 и 110 – 12.08.2018

Строка 120 – 31.08.2018

Как указать больничные

Согласно п. 1 ст. 217 НК РФ, то НДФЛ облагаются лишь пособия по временной нетрудоспособности (включая пособие по уходу за больным ребенком). Поэтому в Расчёте 6-НДФЛ отражаются только эти пособия.

Порядок учёта больничных точно такой же, как и у отпускных: больничные выплаты указываем отдельно от зарплаты. Потому что сроки перечисления в бюджет НДФЛ у этих выплат – разные: для З/П — день, следующий за днем выплаты дохода, для больничных — последнее число месяца (п.6 ст. 226 НК РФ).

Начислить больничное пособие вы должны в течение 10 календарных дней после того, как сотрудник представил вам больничный лист.

А выплатить больничные после их начисления вы должны вместе ближайшей выплатой аванса или зарплаты (п.1 ст. 15 Федерального закона от 29.12.2006 № 255-ФЗ)

Раздел 1: по строке 020 мы отражаем все доходы нарастающим итогом с января по сентябрь включительно. В эту же сумму включается сумма всех начисленных больничных.

По строке 040 – исчисленный НДФЛ.

По строке 070 – заполнение этой строки зависит от того, когда больничные были выплачены. Мы отчитываемся о выплатах в пределах 3-его квартала (июль, август, сентябрь), то есть о тех, которые были сделаны не позднее 30 сентября.

Так вот, если больничные были выплачены до 30 сентября, значит, НДФЛ с их суммы включается в эту строку. Если же больничные не были выданы до 30 сентября, соответственно, не нужно НДФЛ с них записывать сюда.

Раздел 2: отдельным блоком указываются все больничные, выплаченные за последние 3 месяца квартала (июль, август, сентябрь). Те, что не были выплачены до 30 сентября, пойдут в Расчёт 6-НДФЛ за целый год.

Строка 100 и 110 –дата выдачи больничных работнику.

Строка 120 — последний день месяца, в котором вы выплатили эти суммы (п. 6 ст. 226 НК РФ).

Строка 130 и 140 – выплаченная сумма больничных и удержанный с неё НДФЛ.

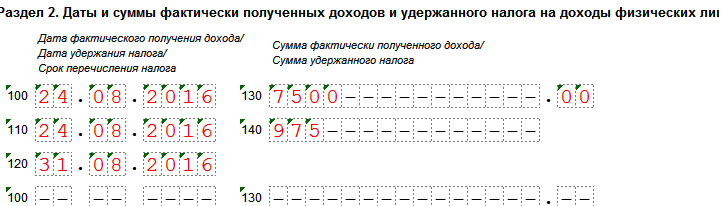

Пример больничных в 6-НДФЛ

Строка 100 и 110 – 24.08.2016, Строка 120 – 31.08.2016

Договор ГПХ в 6-НДФЛ (гражданско-правового характера)

Заполнение строки 080

По строке 080 отображается сумма НДФЛ, которую нет возможности удержать с выплаченного сотруднику дохода. Это может быть, например:

2) При выдаче физическим лицам подарков, призов в ходе рекламной акции, розыгрышей, бонусной программы.

3) При выплате физическим лицам на основании решения суда суммы задолженности по зарплате в размерах, определенных в судебных решениях.

Если есть основания для заполнения строки 080, то в ней указывается сумма нарастающим итогом с начала года, т.е. за 9 месяцев – это январь—сентябрь 2016. Некоторые думают, что по этой строке нужно отражать начисленные, но не выплаченные доходы (например, июньскую зарплату, выданную в июле). Нет, это не так, данный момент оговаривается в Письме ФНС России от 24.05.2016 № БС-4-11/9194. НДФЛ с июньской зарплаты будет удержан в июле в день её фактической выплаты, соответственно, это будет отражено в Расчёте 6-НДФЛ за 9 месяцев.

Как оформить увольнение

Строка 100: Зарплата — при увольнении работника датой фактического получения дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход (абзац 2 п. 2 ст. 223 НК РФ).

Компенсация за неиспользованный отпуск, больничные, отпускные — датой получения считается день выдачи дохода (п. 1 ст. 223 НК РФ).

Строка 110: НДФЛ удерживается при фактической выплате дохода.

Строка 120: для зарплаты и компенсации за отпуск крайний срок перечисления НДФЛ — это день, следующий за днём выплаты дохода. Что касается больничных и отпускных – то это последний день месяца, в котором выплатили эти деньги (п. 6 ст. 226 НК РФ).

Строка 100 и 110 – 04.04.2016

Строка 120 – 05.04.2016

Аренда

Ситуация: вы платите физическим лицам за аренду их имущества (чаще всего это аренда автомобиля) и с этих сумм перечисляете НДФЛ.

Раздел 1: по строке 020 мы отражаем все начисленные доходы нарастающим итогом с начала года. В эту же сумму включается сумма арендного дохода физ. лица. Далее по остальным строкам – все стандартные вычисления, описанные выше.

Раздел 2: отдельным блоком указываются все арендные платежи в отношении физ. лиц за последние 3 месяца отчётного квартала.

Строка 100 и 110: указывается дата выдачи денежных средств (п. 1 ст. 223 и п. 4 ст. 226 НК РФ)

Строка 120: указывается день (рабочий), следующий за днём выплаты физ. лицу дохода (п. 6 ст. 226 НК РФ).

Строка 130 и 140: выплаченная сумма арендной платы и удержанный с неё НДФЛ.

Материальная помощь

Строка 100 и 110 — 20.06.2018 (день фактической выплаты дохода — п. 1 ст. 223 и п. 4 ст. 226 НК РФ)

Строка 120 — 21.06.2018 (рабочий день, следующий за днём выплаты физ. лицу дохода — п. 6 ст. 226 НК РФ)

Как отразить зарплату за декабрь, выплаченную в январе

Есть 2 варианта на выбор:

1) Следовать указаниям Письма ФНС России от 25.02.2016 N БС-4-11/3058@ и отразить з/п за декабрь в отчёте за 1 квартал 2018 года. Например, если заработная плата за декабрь 2017 года выплачена 12.01.2018, тогда:

- по строке 100 указывается 31.12.2017

- по строке 110 — 12.01.2018

- по строке 120 — 13.01.2018

2) Не отражать з/п за декабрь в отчёте за 1 квартал. Ведь надо иметь в виду, что начисление НДФЛ за 2017 год было отражено в справке 2-НДФЛ (в том числе и декабрьская зарплата), поэтому её упоминание в расчёте 6-НДФЛ спровоцирует двойное указание налога.

Специалист автоматизированной системы «Контур. Бухгалтерия» на одном форуме также отметила этот момент, цитата: «Зарплата на декабрь не попадает в 6-НДФЛ никогда, т. к. она отражена в строке «Сумма налога перечисленная» в 2-НДФЛ за 2017 год, чтобы не было двойного отражения».

Заработок за март, выплаченный в апреле

Когда 6-НДФЛ сдавалась за первый квартал, были возможны 2 варианта отражения такой зарплаты:

1) Указать её в отчётности за 1 квартал (в обоих разделах). Но уже на июль 2018 года не рекомендуется так делать, так как порядок заполнения более менее сформировался и такое заполнение могут принять за некорректное.

2) Зарплату за март, выплаченную в апреле, указать в расчёте 6-НДФЛ за полугодие (как в образце выше).

ФНС в феврале и марте выпустила поясняющие письма, приведём из них цитаты по существу:

Письмо ФНС России от 25.02.2018 N БС-4-11/3058@: «. в случае если работникам заработная плата за март 2018 года выплачена 05.04.2016, а налог на доходы физических лиц перечислен 06.04.2018, то операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2018 года, при этом налоговый агент ВПРАВЕ не отражать операцию в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2018 года.

Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за полугодие 2018 года, следующим образом: по строке 100 указывается 31.03.2018; по строке 110 — 05.04.2018; по строке 120 — 06.04.2018.

Письмо ФНС России от 15.03.2016 N БС-4-11/4222@: «В случае если заработная плата за март 2018 года выплачена 11.04.2018, а НДФЛ перечислен 12.04.2018, то операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года. При этом налоговый агент вправе не отражать операцию в разделе 2 расчета за первый квартал 2018 года. ».

А если зарплату только начисляли, но не выплачивали?

Если с января по сентябрь 2018 года вы только начисляли зарплату работникам, но не выплачивали её, тогда заполнение 6-НДФЛ будет выглядеть так:

Раздел 1:

Строка 020 – нарастающим итогом с начала года указывается сумма всех начисленных доходов.

Строка 030 – предоставленные работникам налоговые вычеты (при наличии).

Строка 040 – исчисленный НДФЛ с доходов из строки 020.

Строка 070 и строка 080 – ставится ноль.

Раздел 2: поставьте прочерки. Заполнять его нужно будет, только когда уже работникам будут выплачены доходы.

Таблица по строкам 100-120 Раздела 2

| Строка 100 (Дата фактического получения дохода) |

Строка 110 (Дата удержания НДФЛ) |

Строка 120 (Срок перечисления НДФЛ) |

| Зарплата | Последний день месяца, за который начислен доход |

(п. 2 ст. 223 НК РФ)

(п. 4 ст. 226 НК РФ)

(абз. 1 п. 6 ст. 226 НК РФ)

(пп. 1 п. 1 ст. 223 НК РФ)

(п. 4 ст. 226 НК РФ)

(пп. 1 п. 1 ст. 223 НК РФ)

(п. 4 ст. 226 НК РФ)

(пп. 1 п. 1 ст. 223 НК РФ)

(п. 4 ст. 226 НК РФ)

(абз. 1 п. 6 ст. 226 НК РФ)

Памятка по операциям с НДФЛ

| Исчисление НДФЛ | Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со статьей 223 настоящего Кодекса, нарастающим итогом с начала налогового периода (п.3 ст. 226 НК РФ). |

| Дата фактического получения дохода | |

| Дата удержания НДФЛ | |

| Дата перечисления НДФЛ |