Досрочное погашение кредита в сбербанке возврат процентов

Благодаря решению Верховного Суда РФ, заемщики, которые заранее полностью погасили потребительский или ипотечный кредит, имеют право на возврат части процентов. Тех, которые были начислены на период, когда должник уже не пользовался деньгами банка. Но одно дело решение судебного органа и совсем другое практика. Давайте разберемся, как влияет досрочное погашение кредита в Сбербанке на судьбу уже начисленных процентов? Возвращает ли кредитная организация часть денег заемщику обратно? Попробуем найти ответы на эти вопросы.

Благодаря решению Верховного Суда РФ, заемщики, которые заранее полностью погасили потребительский или ипотечный кредит, имеют право на возврат части процентов. Тех, которые были начислены на период, когда должник уже не пользовался деньгами банка. Но одно дело решение судебного органа и совсем другое практика. Давайте разберемся, как влияет досрочное погашение кредита в Сбербанке на судьбу уже начисленных процентов? Возвращает ли кредитная организация часть денег заемщику обратно? Попробуем найти ответы на эти вопросы.

Содержание

- Когда заемщик имеет право на возврат?

- Досрочное погашение кредита в Сбербанке − возврат процентов

- В каком случае заемщик может рассчитывать на возврат

- Процедура возврата процентов

- Заявление для возврата процентов

- Справка о закрытии кредитного договора

- Выводы

- Процедура досрочного погашения кредита в Сбербанке

- Как досрочно закрыть кредит в Сбербанке

- Как вернуть страховку при досрочном погашении кредита?

- Ответы на популярные вопросы

- Досрочное погашение кредита в Сбербанке: возврат процентов

- Как происходит досрочное погашение

- Возврат процентов по кредиту

- Возврат процентов по ипотеке Сбербанк

Когда заемщик имеет право на возврат?

С юридической точки зрения любой заемщик, который полностью досрочно погасил кредит, имеет право на возврат процентов. Но фактически заявлять о своем праве не всегда целесообразно. Когда в этом мало смысла?

- Если оплата кредита осуществляется по дифференцированной схеме. Когда оплачиваешь в первой половине срока договора львиную долю долга, в том числе и «тело» кредита, неиспользованный процент будет ничтожно мал или его вовсе не будет.

- Если срок кредитования слишком короткий. При оформлении кредита на 3 месяца процент будет совсем небольшим и распределяться он будет более или менее равномерно на каждую выплату. Так что даже если клиенту насчитают возврат, он не будет стоить бумаги, на которой нужно излагать свое требование.

Перед тем как рассматривать вопрос о возврате процентов, нужно изучить свой график погашения долга.

- Полное, досрочное погашение долга произошло уже ближе к концу действия договора. Когда остается 2-3 выплаты по договору, клиент может сделать досрочное погашение, но гасить он будет «тело» кредита, поскольку проценты уже были выплачены. В этом случае, он может потребовать возврат неиспользованных процентов, но сумма будет совсем невелика.

Совсем другое дело, когда клиент должен оплачивать долг в течение 5 лет, а возвращает его в полном объеме через 2 года. В таком случае писать заявление нужно обязательно, ведь при аннуитетном способе погашения, в первой половине срока договора банк взимает с заемщика проценты за все 5 лет. Но ведь деньгами то заемщик пользовался только 2 года, а проценты за оставшиеся три года он выплатил впустую. При таком раскладе есть шанс забрать назад кругленькую сумму, осталось выяснить, как это сделать.

Процедура возврата

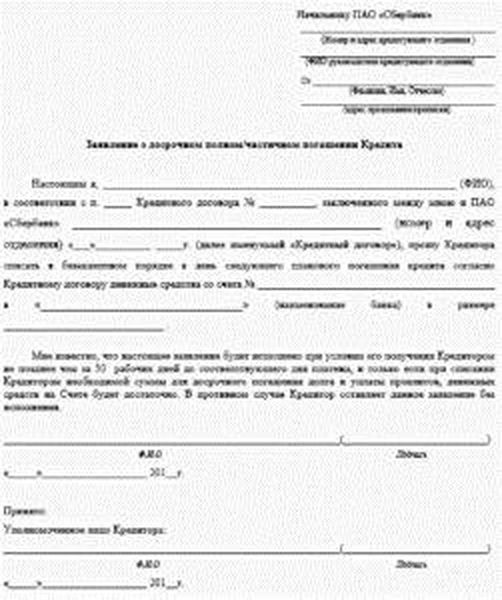

Для начала заемщик должен сам исполнить обязательство в полном объеме. Для этого ему нужно узнать какую сумму он должен Сбербанку на текущий момент. После этого должник оставляет заявку установленной формы. В ней он указывает сумму, которую он желает внести досрочно и дату, в которую он желает это сделать. Далее заемщик вносит сумму вплоть до копейки на счет списания и дожидается списания суммы. После этого кредитная организация должна закрыть его кредитный счет. На следующем этапе бывший уже заемщик запрашивает у банка справку об отсутствии обязательств и только после этого обращается за возвратом процентов.

Сначала подается заявление на возврат. Его бланк клиенту предоставляет сотрудник отделения Сбербанка. В нем вы укажите:

- свои паспортные данные;

- сведения о кредитном договоре;

- существенные условия договора, по которому клиент досрочно погасил обязательства;

- номер карты либо счета, на который банку следует сделать возврат.

К своей заявке бывший заемщик прикладывает полученную в банке справку об отсутствии обязательств и копию кредитного договора. Для рассмотрения документов, производства расчетов и перечисления денег, Сбербанку потребуется до 5 рабочих дней. При необоснованном затягивании процесса возврата, или если возврат будет осуществлен не в полном объеме, клиент имеет право обратиться к руководству отделения банка, к вышестоящему руководству в надзорные органы или суд.

Стоит ли с этим связываться?

Многие заемщики до сих пор полагают, что банки стараются работать больше вне правового поля и уж если банк «отжал» какую-то сумму у должника, то назад он ее ни за что не вернет. Мы не будем говорить за все банки, но Сбербанк точно работает в правовом поле, и если заемщик обратится за возвратом и на то будут основания, деньги ему без проблем и проволочек вернут. Будучи клиентом Сбербанка, субъект имеет реальную возможность вернуть деньги и воспользоваться своим законным правом, это 100% информация.

Итак, мы описали процедуру возврата части процентов по кредиту при досрочном его погашении, обосновали, почему это нужно делать и рассказали в каких случаях по этому поводу стоит «заморачиваться», а в каких не стоит. Надеемся, представленные нами сведения принесут пользу. Удачи!

Досрочное погашение кредита в Сбербанке − возврат процентов

Каждый третий гражданин Росии участвует в том или ином виде кредитования. Люди, умеющие считать деньги, стараются гасить ссуды раньше срока. Но мало кто знает, что при полном досрочном погашении займа законодательно разрешено вернуть часть процентов, уплаченных банку. Возврат процентов при досрочном погашении кредита в Сбербанке или других финансовых учреждениях проводится по одинаковой схеме. Важное условие − закрытие всего долга в дату, указанную в поданном раньше заявлении.

Альфа-Банк: Супер предложение! Кредитная карта «100 дней без %» от Альфа-банка!

В каком случае заемщик может рассчитывать на возврат

В Сбербанке чаще всего при выдаче ссуды устанавливается аннуитетный график погашения, согласно которому гражданин возвращает кредит примерно равными платежами через одинаковые промежутки времени. Это некий усредненный вариант, не предусматривающий досрочных погашений или перерасчета процентов. Причем большую часть взносов изначально составляет доход банка, а меньшую – сама ссуда. Таким образом, заемщик сначала уплачивает банковские проценты, не достигшие по факту указанной в графике величины.

То есть, полностью закрывая ссуду в Сбербанке (не важно, потребительский это кредит или ипотека), клиент имеет право подать заявление с требованием вернуть проценты по кредиту, выплаченные раньше, за то время, когда он уже не пользовался заемными средствами.

Расчет

Чтобы определить, какую сумму банк «задолжал» заемщику, после досрочно закрытого кредита требуется произвести расчет:

Чтобы определить, какую сумму банк «задолжал» заемщику, после досрочно закрытого кредита требуется произвести расчет:

- Ежемесячной суммы пользования займом согласно условиям договора.

- Фактической суммы.

- Перемножить значения 1 и 2 пунктов с числом месяцев пользования ссудой.

- Вычесть из «плановых» деньги, выплаченные по «факту».

- Получившаяся разница и есть возврат, который должен произвести банк.

Вычислить излишне уплаченные проценты получится также с помощью кредитного онлайн-калькулятора, для чего требуется ввести изначальные параметры займа и произвести расчет переплаты, а затем ― реальные параметры, получившиеся при досрочном закрытии, и пересчитать переплату еще раз. После этого находим разницу между двумя полученными величинами, которую клиент вправе вернуть.

Процедура возврата процентов

Чтобы получить переплаченную сумму, необходимо пройти несколько этапов:

Чтобы получить переплаченную сумму, необходимо пройти несколько этапов:

- Подача в банк заявления о досрочном погашении ссуды, с указанием даты, когда планируется это сделать.

- Закрытие заемщиком кредита точно в дату, прописанную в заявлении.

- Заказ справки об отсутствии задолженности по погашенной ссуде (банк предоставляет по требованию клиента бесплатно).

- Расчет излишне уплаченных процентов по займу – вручную или с помощью кредитного калькулятора.

- Заполнение заявления о возврате переплаченных средств.

- Получение ответа от банка о согласии или отказе вернуть деньги.

Заявление для возврата процентов

В кредитных организациях разработана форма бланков для этого заявления. Если же такового клиенту не предоставили, подойдет и произвольная форма, где указываются:

- ФИО и сведения о паспорте обращающегося за возвратом;

- наименование банка, выдавшего кредит;

- номер ссудного договора и дата оформления;

- параметры займа (процентная ставка, срок, размер);

- размер произведенного платежа, направленного на досрочное закрытие ссуды, и дата внесения;

- сведения о полном погашении задолженности;

- рассчитанная клиентом излишне уплаченная сумма;

- требование произвести возврат;

- реквизиты для перечисления банком возмещения;

- предупреждение об обращении в суд в случае отказа банка в отношении поданного заявления;

- подпись с расшифровкой и дата подачи.

Заявление рекомендуется составлять в двух экземплярах, один (после регистрации сотрудником банка) остается на руках у клиента как подтверждение подачи.

Справка о закрытии кредитного договора

Предоставляется банком заемщику на основании полученного заявления и содержит информацию о закрытом кредите. Также в справку заносятся сведения, подтверждающие, что ссуда погашена в полном объеме, с указанием даты выплаты. Вносится строка об отсутствии претензий к заемщику со стороны банка. Справку оформляют 3-5 рабочих дней.

Эта бумага служит клиенту подтверждением отсутствия задолженности по выплаченному займу перед Сбербанком и основанием подачи заявления на возврат процентов, а также обращения в страховую компанию, чтобы вернуть излишне уплаченную страховку по кредиту.

Выводы

Возврат переплаченных процентов при досрочном погашении кредита в Сбербанке – право заемщиков, о котором многие не знают. Поскольку эта процедура крайне невыгодна банку и приводит к частичной потере заработанного на кредитовании граждан дохода, о праве вернуть излишне уплаченную сумму клиентов предпочитают не информировать.

Поэтому, чтобы избежать ненужных трат, связанных с получением в банке ссуды, заемщику предварительно рекомендуется ознакомиться с основными моментами кредитования самостоятельно, либо обратившись за консультацией к независимому специалисту, и внимательно изучить подписываемый договор.

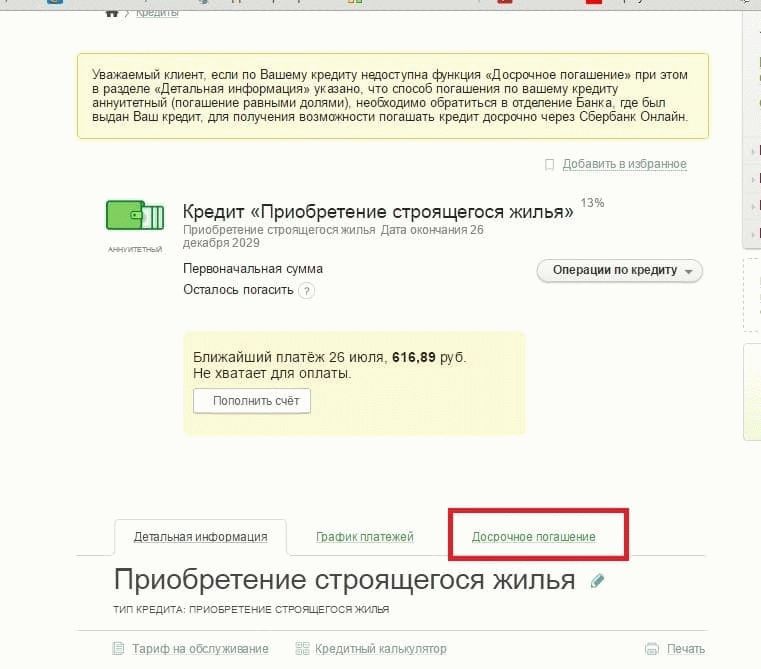

Процедура досрочного погашения кредита в Сбербанке

Досрочно погасить кредит в Сбербанке может любой гражданин при соблюдении прописанных в договоре условий. Для финансовой организации такой разворот событий невыгоден, так как она теряет свои проценты. Поэтому, вопреки общественному мнению, выплата долга раньше времени отрицательно сказывается на кредитной истории человека (узнать кредитную историю можно в Сбербанк Онлайн). Клиент, наоборот, при раннем погашении займа выигрывает. Во-первых, он снимает с себя долговые обязательства, во-вторых, он отдает банку меньше денег в виде процентов.

Раньше банки при выплате займа клиентом раньше прописанного в договоре срока удерживали различные штрафы и комиссии. На сегодняшний день такая практика не применяется.

Досрочное погашение в Сбербанке бывает двух типов:

- Полное погашение кредита. Вносите сумму, пишете заявление, ждете дату списания денежных средств. Обычно они списываются в дату очередного ежемесячного платежа. Не забудьте получить справку об отсутствии долговых обязательств перед банком.

- Частичное досрочное погашение. В данном случае производится перерасчет и изменение графика в зависимости от ситуации.

- Если вы единовременно вносите крупную сумму в счет частичного погашения, может быть уменьшен срок кредитования или размер дальнейших ежемесячных платежей;

- Если желаете выплачивать кредит интенсивнее, увеличив по собственному желанию размер регулярных платежей, срок кредитования также может быть сокращен.

Как досрочно закрыть кредит в Сбербанке

Общая процедура досрочного погашения в Сбербанке, независимо о того, был ли оформлен потребительский кредит или ипотека, достаточно простая, но предварительно нужно изучить и учесть некоторые нюансы.

- Перечитайте свой кредитный договор. В нем обычно указывается срок, раньше которого нельзя погасить займ (это может быть 1 месяц, или 4 месяца в зависимости от программы).

- За 30 дней, 3 месяца или пол года (в зависимости от условий) банк необходимо уведомить о вашем намерении погасить свой долг раньше времени.

В целом, полное или частичное досрочное погашение долга выполняется в несколько шагов:

- Для начала необходимо определиться, полностью или частично вы хотите погасить ранее приобретенный займ. Если частично, то какую сумму ежемесячного платежа вы хотите установить.

- Уведомите о своем намерении банк. Попросите специалиста пересчитать проценты по вашему займу и озвучить примерную сумму к погашению.

- Пополните счет, с которого будут списываться деньги, на необходимую сумму.

- Обратитесь в ближайший офис Сбербанка (но желательно в то отделение, где вы оформляли займ) в тот день, когда вы должны внести очередной ежемесячный платеж, и напишите соответствующее заявление.

- Дождитесь списания средств, если решили долг закрыть полностью. Или получите новый график платежей, если закрываете частично.

- Не забудьте в случае необходимости взять справку об отсутствии задолженности перед банком.

ВАЖНО: заявление пишется в тот день, когда должен поступить очередной ежемесячный платеж, так как списание средств происходит в установленную дату. Если внести деньги на счет и написать заявление раньше, то денег на покрытие задолженности может не хватить. Перерасчеты делаются в день обращения. Если вы обратились в банк на 5 дней раньше до даты списания средств, то проценты за пользование кредитом на эти 5 дней не будут учтены. Отсюда могут возникнуть проблемы в виде оставшейся кредитной задолженности.

Обратите также внимание, что досрочное погашение кредита в Сбербанке при аннуитетных платежах немного будет отличаться от ситуации с дифференцированными платежами. У второго варианта проценты за пользование начисляются неравномерно, на остаток долга, и размер платежей каждый месяц уменьшается.

Как вернуть страховку при досрочном погашении кредита?

Часто наряду с кредитным договором приходится оформлять и договор страхования. Этого требуют банки, чтобы уменьшить собственные риски. Такой страховой договор несет дополнительные расходы. Суть ее в том, что с ваших кредитных денег оплачивается страховка на протяжении всего периода действия кредита.

Но при погашении кредита, необходимость в страховке, которую вы оплатили заранее, отпадает. По закону эти деньги за страховку можно вернуть. Обычно возврату подлежит сумма, которая была уплачена за неиспользованный период кредитования.

Чтобы вернуть неиспользованную часть страховки, необходимо:

- Обратиться в банк или непосредственно страховую компанию с заявлением установленного образца. Образец заявления можно попросить у сотрудников в отделении.

- Предоставить необходимые документы (копия паспорта, копия кредитного договора, справка об отсутствии задолженности перед банком).

- Дождаться рассмотрения и вынесения решения по вашему запросу.

- Дождаться зачисления денежных средств на счет, который вы указали в заявлении.

ВАЖНО: перед подачей заявления на возврат неиспользованной части страховки, тщательно изучите ваш договор со страховой компанией. Там обязательно должны быть прописаны условия расторжения и возврата денежных средств, а именно указано, что при расторжении договора по инициативе клиента ввиду досрочного выполнения долговых обязательств, оставшаяся часть денежных средств должна быть возвращена клиенту. Если такие условия не прописаны, деньги вернуть не удастся.

В целом, процедура досрочного погашения кредита в Сбербанке простая и не занимает много времени. Несмотря на то, что банку это не очень выгодно с финансовой стороны, ведь он теряет свои проценты, процедура бесплатная. Если вы приняли решение погасить кредит раньше срока, который указан в договоре, не забудьте заранее уведомить об этом ваш банк.

Ответы на популярные вопросы

Вопрос: можно ли в Сбербанке досрочно погасить ипотеку?

Ответ: да, Сбербанк предусматривает возможность полного или частичного досрочного погашения ипотеки. Можно закрыть ипотеку путем единовременного внесения оставшейся суммы задолженности. Или вносить каждый месяц, раз в квартал, в полугодие сумму сверх установленного размера ежемесячного платежа, предварительно подавая при этом соответствующее заявление в банк. Таким образом долг будет сокращаться быстрее, и ипотека будет выплачена раньше времени. Соответственно клиент выплатит меньше процентов по кредиту.

Вопрос: может ли банк требовать досрочного погашения кредита?

Ответ: да, если это прописано в условиях кредитного договора. А такие условия прописываются практически всегда. Банк может потребовать полное досрочное погашение кредита в случае, если заемщик злостно нарушает условия договора, то есть не выплачивает долг. Данный вопрос решается в судебном порядке.

Вопрос: выгодно ли досрочно гасить кредит в Сбербанке?

Ответ: да, клиенту это выгодно с финансовой точки зрения, так как он отдает меньше денег в виде процентов, чем планировалось изначально. Но досрочное погашение отрицательно сказывается на кредитной истории человека, так как банки не любят «досрочников», ведь они теряют свои проценты. Поэтому есть возможность, что в будущем банк будет более строго относиться к вам при рассмотрении заявления на кредит и будет выдавать вам деньги в долг не очень охотно и на менее привлекательных условиях.

Досрочное погашение кредита в Сбербанке: возврат процентов

Сбербанк на протяжении нескольких десятилетий является лидером в кредитовании населения страны. После отмены комиссий за досрочный возврат долга многие заемщики начали погашать кредиты раньше срока. В результате возник справедливый вопрос, возможен ли возврат процентов при досрочном погашении кредита в Сбербанке.

Как происходит досрочное погашение

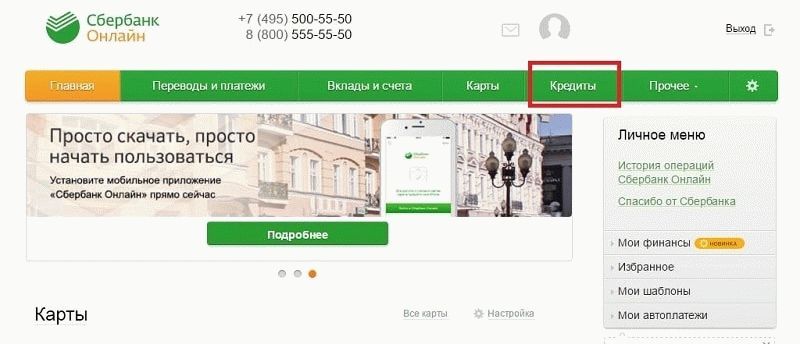

Клиент Сбербанка имеет право погасить досрочно любой кредит: потребительский, автомобильный или ипотечный. С этой целью необходимо обратиться в подразделение банка, где был открыт кредитный счет, и подать заявление с точной датой его закрытия не позднее дня внесения денег.

Почему важно написать заявление, а не просто внести всю сумму оставшегося долга? Каждый месяц со счета клиента происходит автоматическое списание денежных средств в размере установленного минимального платежа. Если не уведомить банк о своих намерениях закрыть кредит, то со счета снимется платеж, указанный в договоре.

Уплата процентов по договору осуществляется исходя из суммы задолженности, оставшейся на дату полного погашения долга. Период начисления процентов начинается со дня предоставления кредита и заканчивается датой полного погашения кредита. То есть, согласно кредитному договору, Сбербанк взимает проценты только за фактическое пользование денежными средствами.

Возврат процентов по кредиту

Несмотря на четко прописанные условия начисления процентов и закрытия кредита, многие заемщики считают, что при досрочном закрытии договора они могут вернуть часть уплаченных процентов. По этому вопросу есть несколько вариантов ответа.

Банковские комиссии

Если в договоре присутствуют комиссии, которые не были заявлены банком или противоречат финансовой логике, их можно вернуть через суд. Чтобы убедиться в отсутствии лишних комиссий, достаточно сравнить итоговую сумму задолженности (с учетом заявленных процентов) с полной стоимостью кредита, которую банки должны указывать согласно законодательству РФ. Если расчеты не сходятся, необходимо обратиться за разъяснением в банковское подразделение.

Навязанные комиссии, например, за выдачу кредита, открытие счета и другие операции являются незаконными, так как не несут никакой пользы для заемщика, как участника сделки о предоставлении заемных средств. Такие комиссии можно оспорить в судебном порядке в течение 3—4 месяцев. В то же время комиссия за обслуживание счета — законная оплата за сопутствующие услуги банка.

Годовые проценты за пользование кредитом

Заемщики обращаются за возвратом процентов в двух случаях:

- Клиент погасил долг в размере суммы, указанной в графе полная стоимость кредита, не осуществив перерасчет в отделении банка.

- Потребитель произвел самостоятельный расчет и считает, что уплаченные проценты не соответствуют действительности.

Например, в первом случае досрочное погашение кредита в Сбербанке: возврат процентов и перерасчет задолженности осуществляется в течение нескольких дней. Банковские сотрудники проверяют соответствие внесенного платежа остатку долга и возвращают излишек средств. Здесь вина в оплате лишних процентов лежит на клиенте, который невнимательно ознакомился с процедурой закрытия счета раньше срока.

Чаще проблемы возникают при втором варианте, когда заемщик правильно погасил задолженность, но все же имеет претензии к банку. Решение этих вопросов происходит через судебные инстанции по месту жительства клиента или в суде, указанном в кредитном договоре. Для этого необходимо подать:

- исковое заявление о взыскании с банка части уплаченных процентов, включая в стоимость иска моральный вред и возможные расходы на юриста;

- документы и их копии, удостоверяющие личность, кредитный договор и все квитанции по оплате долга.

Обратиться с подобным заявлением можно на протяжении 3 лет со дня вступления договора в силу. Для кредитов сделка считается заключенной с того момента, когда заемщик получил деньги.

Изучая судебную практику по вопросу как вернуть проценты по кредиту при досрочном погашении в Сбербанке, можно найти и положительные и отрицательные для заемщиков решения. Банковские клиенты могут выиграть дело, если докажут, что был произведен неверный перерасчет или проценты начислялись за период, когда деньги уже были внесены на счет. Но если исковое заявление составлено без финансово-обоснованных причин, суд может быть на стороне банка.

Например, если заемщик закрыл кредит за 3 года вместо 5 лет и требует пересчитать ему проценты по максимальному сроку в 3 года (проценты в данном случае меньше, так как основной долг быстрее возвращается и база для начислений будет значительно меньше), суд примет решение в пользу банка. Требования клиента противоречат изначально установленным условиям кредитования, на которые он согласился перед подписанием договора.

Возврат процентов по ипотеке Сбербанк

Компенсация процентов по ипотечным кредитным программам происходит за счет государственной поддержки населения – налогового вычета. Положения об имущественном вычете содержаться в Налоговом Кодексе РФ. Ст. 220 НК РФ описывает круг лиц, имеющих право воспользоваться данной государственной льготой, к ним относятся:

- граждане РФ со стабильным доходом, облагаемым налогом по ставке 13%;

- женщины, которые вышли из декретного отпуска, при условии, что ипотечный кредит был оформлен до отпуска по уходу за ребенком;

- резиденты, которые трудоустроены и проживают в любом населенном пункте РФ более 183 дней в течение 1 года.

Возвращение процентов по ипотеке не доступно пенсионерам, индивидуальным предпринимателям, находящимся на упрощенном налогообложении и заемщикам банка, состоящих в родственных/служебных связях с продавцом недвижимости.

Из документов понадобится паспорт, справки 2-НДФЛ, 3-НДФЛ, договор купли-продажи, кредитный договор, квитанции об оплате кредита или выписка со счета с движением денежных средств. Вычет может быть оформлен на следующие объекты кредитования:

- покупка готового жилья или строительство нового (распространяется на дом, квартиру, комнату, долю);

- приобретение земельного участка или его доли;

- перекредитование имеющейся ипотеки;

- осуществление ремонтных, отделочных или строительных работ.

Максимальная сумма имущественного вычета составляет 2 млн руб. при покупке жилой недвижимости и 3 млн руб. при возвращении уплаченных процентов. Подать документы на участие в государственной программе можно по месту работы или районной ИФНС (налоговой службе). Проверка документов осуществляется не более 3 месяцев, после чего заемщик получает ответ в письменном виде. Если все в порядке, то выплаты начинаются в течение 1 месяца со дня окончания проверки. Срок, на протяжении которого заемщик может обратиться за налоговым вычетом, законодательно неограничен. Возвратить проценты можно всей суммой сразу или получить компенсацию ежемесячно.