Как вернуть ндс юридическим лицам

Компании, работающие с партнерами из других стран, часто задаются вопросом о том, как осуществляется возврат НДС для юридических лиц и как это правильно осуществить, чтобы не потерять средства и не попасть под внимание налоговых органов. В этой статье мы детально разберем различные нюансы, связанные с возмещением налога на добавленную стоимость.

Содержание

- Введение

- Правила возмещения

- Как вернуть налог

- Что делать, если получен отказ

- Возврат НДС для юридических лиц: условия и процедура возврата

- Как вернуть НДС

- One thought to “Возврат НДС для юридических лиц: условия и процедура возврата”

- Особенности возврата НДС для юридических лиц

- Что это такое

- Законодательство

- Как вернуть

- Как вернуть НДС физическим и юридическим лицам

- Суть вопроса

- Кто может вернуть НДС

- Условия и порядок возмещения

- Tax Free — возмещение для физлиц

- Подведем итоги

Введение

НДС, или налог на добавленную стоимость, относится к косвенной группе. Им облагаются все стадии производства товаров или услуг, а суммы перечисляются в бюджетные органы по ходу “движения” товара. В России по состоянию на 2018 год действует три основных ставки НДС — 0 процентов при экспорте за границу, 10% на ряд продовольственных товаров, детских товаров и медпрепаратов и 18% на все остальное. Примечательно, что правительство уже приступило к рассмотрению проекта поднятия НДС до 20%, что позволит пополнить бюджет на несколько миллиардов рублей и оптимизировать процесс, но на данный момент это пока остается проектом (рассмотрение планируется в 2024 году).

Итак, когда компания заключает сделку с другой стороной, то она платит НДС с общей суммы закупки. При этом, если она продает товары, то она оплачивает налог с суммы продажи (равно как и с услугами). В случае если размер НДС, полученный от реализации, выше, чем размер НДС, оплаченный при покупке, то компания гасит разницу налоговым органам. Если ситуация обратная, то компания имеет право возместить расходы из бюджета.

Внимание: возмещение возможно только в том случае, если размер налога от приобретения выше, чем размер налога после реализации. В противном случае компания обязана погасить разницу в бюджет.

Давайте разберем подобную ситуацию на примере. Имеется ООО “Бабочка”, которое закупило сырье на определенную сумму с учетом налога на добавленную стоимость. Этот налог должен быть возмещен. Затем Бабочка произвела товар и реализовала его на определенную сумму, в которую уже включен налог, после чего оплатила средства в бюджет. В случае если сумма возмещаемого НДС больше, чем сумма к уплате, то вы имеете право на получение разницы. К сожалению, подобные случаи бывают достаточно редко, но тем не менее они встречаются.

Второй вариант возмещения налога — экспорт продукции или услуг в другие страны. Здесь принцип действия немного другой. В случае если товары уходят за границу, то НДС не платится. Соответственно, компания закупает сырье с НДС и продает его с 0 налогом, поэтому возникает переплата, которая и гасится государством. Для этого компания должна составить заявление в налоговые органы за последний квартал, пройти проверку и получить требуемую сумму.

Внимание: налоговые органы проверяют не только заграничные сделки, но и общую работу компании, поэтому рекомендуем вам проверить всю бухгалтерию перед подачей заявления.

Инспекторы гарантировано перепроверят все бумаги, которые связаны с экспортом, и в случае если будут найдены нарушения, оштрафуют вас. Поэтому нанимайте только квалифицированных бухгалтеров или пользуйтесь услугами аутсорсинга толковой компании, чтобы не попасть в неприятные ситуации.

Правила возмещения

Норма возмещения описана в Налоговом кодексе, ст. 172 и 173, поэтому мы рекомендуем детально изучить их и разобраться с первоисточником информации. При этом следует уточнить, что в России частенько возникают проблемы с получением компенсации. Дело в том, что многие компании разрабатывали и воплощали в жизнь различные схемы, пытаясь выбить компенсации мошенническими способами, подавая в налоговые инспекции неправдивые данные о своих операциях. Соответственно, сотрудники налоговой крайне тщательно изучают все операции, чтобы уберечься от подобной практики в данный момент.

Внимание: налоговая инспекция довольно придирчиво относится к подаваемым документам. Она может заблокировать их даже за то, что в бумагах имеются различные недочеты или не хватает каких-то формальных документов (в том числе и перечня документов). Поэтому заполняйте декларацию крайне внимательно или поручите это квалифицированному бухгалтеру.

Как вернуть налог

Итак, рассмотрим, как возвращается НДС пошагово. Процедура проводится в несколько этапов:

- Бухгалтер или руководитель компании составляет декларацию и подает ее в местное отделение налоговой инспекции. В декларацию вносятся как расходы, так и доходы компании. Необходимо тщательно подойти к процессу составления, поскольку любые ошибки или неточности приведут к тому, что налоговая заблокирует возврат. В некоторых случаях налоговики могут квалифицировать ошибку как мошенничество со всеми вытекающими отсюда последствиями.

- Производится подготовка бумаг, которые подтвердят проведенные операции, причем как покупки, так и продажи. Отметим, что все документы должны быть подготовлены максимально корректно, поскольку их будут тщательно проверять. Часто бывают такие ситуации, когда вместо возмещения руководитель получает уведомление о штрафе или доначислении, поэтому перепроверьте все, что сможете.

- Ответственное лицо подает бумаги и заявление на возвращение налога. Случаи, когда возвращается НДС, вы уже знаете, поэтому без особого труда сможете понять, когда нужно подавать декларации.

- Сотрудники налоговой проведут камеральную проверку. Основанием для ее проведения является подача заявления на возврат НДС, поэтому подготовьтесь к этой неприятной процедуре. Основная цель налоговиков — найти возможные нарушения, чтобы избежать возврата налога. Даже мелкие нарушения могут стать поводом для отказа в компенсации.

- Сотрудники налоговой составляют специальный акт, в котором указывают, что проверка была проведена. В нем они указывают не только дату и сам факт проведения проверки, но и то, какие недочеты и нарушения были выявлены или не выявлены. Помните, что найденные недочеты не всегда являются недочетами — если вы уверены в своей правоте, то вы без проблем можете добавить свои комментарии к акту при наличии аргументации. Желательно, чтобы при проверке присутствовал грамотный юрист или адвокат, специализирующийся на налоговом кодексе — он сможет дать оценку законности действий комиссии и пояснить им, что в данном случае закон не нарушен.

- После того как все предыдущие этапы будут пройдены, налоговый орган принимает решение о том, будет ли осуществлена компенсация или от нее можно отказаться. Для этого отводится семь календарных дней с момента проведения камеральной проверки. Если никаких нарушений или попыток мошенничества не было обнаружено, то налоговая служба обязана уведомить предпринимателя о положительном решении.

Внимание: оспаривать выводы комиссии рекомендуется только в том случае, если вы действительно правы и нарушений не имеется. В противном случае вы, возможно, и выиграете битву, но проиграете войну — они могут не принять какое-то мелкое нарушение к рассмотрению, но найти что-то большее, в итоге вы не просто лишитесь компенсации, но и получите штраф с требованием доплатить разницу в бюджет.

После того как вы получите уведомление, деньги будут зачислены на счет компании (обычно это занимает 2-3 месяца). Существует и второй вариант — компания не получает их на счет, а использует как платеж в счет будущих налоговых отчислений (это указывается в заявлении).

Что делать, если получен отказ

Итак, теперь вы знаете, как вернуть НДС юридическим лицам. Далее рассмотрим, что делать, если налоговая по каким-то причинам заблокировала платеж. Первым делом нужно разобраться, что стало причиной: то ли были найдены ошибки в поданных документах, то ли инспектору не понравились результаты камеральной проверки, то ли были выявлены нарушения в ходе выездной проверки. Более того, основания в отказе могут быть и абсолютно формальными, поэтому обязательно свяжитесь с инспекцией и уточните причину.

Если причина надуманная или несущественная, то вы можете составить апелляцию. Ее подают в вышестоящий орган. К примеру, если вы подавали в территориальное отделение, то направляйте документ в региональный центр и пр. Обратитесь к юристам, пояснив им причины отказа — они составят грамотную апелляцию и подскажут, как действовать. Если в областном центре вам также откажут, то не нужно отчаиваться — обращайтесь с документами в арбитраж. Но делать это нужно только в том случае, если вы реально уверены в своей правоте.

Отметим, что частенько суды автоматически занимают точку зрения налоговой, поэтому вам нужно обязательно присутствовать на суде или нанять нормального адвоката, который представит ваши права. Даже если суд первой инстанции отказал вам в апеляции, то вы можете подать бумаги далее в высший орган, дойдя до Верховного суда. Это вполне работающая практика при условии, что речь идет о крупных компенсациях — понятное дело, что ради десятка тысяч нет смысла идти так далеко.

Если суд занял вашу сторону, то судебное решение должно вступить в силу на протяжении 10 дней после заседания. В случае если вы выиграли, то вам не только возместят НДС, но и все издержки, которые вы понесли в ходе судебных разбирательств, в том числе и на услуги юриста-адвоката. Более того, при желании можно подать на возмещение морального ущерба и реально получить его, пусть и сумма будет небольшой. Поэтому не нужно сдаваться и опускать руки, если вам отказали — чувствуете, что вы правы и готовы бороться — боритесь.

Возврат НДС для юридических лиц: условия и процедура возврата

Возврат НДС юридическими лицами – законное право, которым обладают организации, ведущие импортные и экспортные операции. Это достаточно сложный процесс, которые требует досконального изучения проблемы. Возмещение НДС регулируется статьей 78 Налогового Кодекса Российской Федерации.

Как вернуть НДС

Вернуть денежные средства, которые пошли на оплату налога на добавленную стоимость, могут некоторые юридические лица. Однако для этого необходимо соблюсти условие: сумма НДС от покупки должна быть выше, чем от продажи:

Также юридическое лицо должно заниматься экспортом товара за границу. Для возмещения денежных средств организация должна подать заявление в налоговую и пройти камеральную проверку:

Юридические лица имеют право на возмещение НДС при:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- Приобретении товаров, одновременно облагаемых и необлагаемых НДС;

- Несении коммерческой деятельности иностранными компании на территории РФ;

- Несении косвенных и иных видов расходов;

- Приобретении авиабилетов и несении расходов, которые не вносятся в счет-фактуру;

- Расходах, которые не могут быть внесены в счет-фактуру;

- Расходах, которые не являются объектом налогообложения.

Перед тем, как приступить к процессу возмещения, юридическое лицо должно удостовериться, что все финансовые документы компании составлены правильно. Только это является гарантией возмещения налога. По этой причине грамотные руководители всегда держат в штате грамотного бухгалтера. Перед подачей документов в налоговую нужно проверить всю имеющуюся документацию.

Процедура возврата

Чтобы быть уверенным в возврате НДС, юридическое лицо может обратиться в специализированную контору. Там ему проведут квалифицированное консультирование, дадут правовую оценку и перспективы. Вернуть НДС удастся только в том случае, если сумма вычетов признается объектом налогообложения выглядит следующим образом:

- Подготовка документов, составление декларации. Также здесь должны быть прикреплены данные, которые отражают все заключенные сделки за определенный период. К этому вопросу необходимо подойти максимально ответственно, так как утаение информации может стать причиной отказа в возмещении.

- Сбор документов, в которых отражена сумма НДС для возмещения. Данные, которые будут представлены в налоговую, должны быть точными и правдивыми. В некоторых случаях юридическое лицо вместо возмещения денежных средств получает штраф за неправильное ведение бухгалтерии.

- Подача заявления в налоговую. Перед тем, как отнести пакет документов, нужно проверить, каков вес оснований на возмещение НДС. Если таковых не имеется, то намерение может быть расценено в качестве мошенничества. Тогда попытка возврата НДС закончится для юридического лица административной и даже уголовной ответственностью.

- Проведение камеральной проверки налоговым органом. Данное мероприятие организуется налоговым органом, чтобы удостовериться в обоснованности намерений. Чтобы все прошло максимально безопасно для организации, необходимо проверить все документы до прихода проверяющего органа. Так обезопасите себя от штрафов и повысите шансы на возврат.

- Составление акта о проверке, где уполномоченные проверяющие указывают на наличие нарушений, отсутствие тех либо иных документов. После этого глава организации должен ознакомиться с претензиями проверяющих, согласиться с ними или оспорить результат.

- Вынесение решение о возврате НДС. Решение налоговая выносит в течение 7 рабочих дней. Если во время проверки не было выявлено каких-либо нарушений, то юридическое лицо получает положительный ответ и в течение 3 месяцев получает возврат денежных средств.

Основания для отказа

Иногда налоговая инспекция даже при наличии оснований отказывается возмещать НДС. Делается это по формальным основаниям или причинам. Если уверены, что имеете полное право на возврат денежных средств, то можно подать апелляцию в вышестоящий налоговый орган. В случае, если и там дадут отказ, то обращайтесь в арбитражный суд.

Решение налогового органа принимается в течение 10 дней после вынесения. Если иск удовлетворяется, то должны возместить не только НДС, но и затраты на судебные издержки.

One thought to “Возврат НДС для юридических лиц: условия и процедура возврата”

Добрый День! Наша компания занимается поставкой IT-технологий, мы как «Продавец» продали оборудование «Заказчику», человек который принимал оборудование скрылся с ним, сейчас идет суд по факту мошенничества. Вопрос у меня такой: Как нам вернуть НДС?

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Особенности возврата НДС для юридических лиц

Перед юридическим лицом может встать вопрос о том, как вернуть НДС из бюджета, если были уплачены налоги за отчетный период.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Как правило, такая необходимость появляется, когда общая сумма вычета превышает величину налога, который был начислен. Процедура по возмещению состоит из нескольких этапов, и включает в себя составлении декларации, получение денег.

Что это такое

Каждый, кто начинает свое дело, должен узнать, что такое НДС. Расшифровка сокращения следующая – налог на добавленную стоимость. НДС начисляется для юридических лиц, и с этим понятием должен быть знаком как менеджер организации, так и любой сотрудник.

Прежде всего следует знать, что НДС налагается на все виды товаров и услуг, которые предлагаются покупателям по цене, хотя бы чуть – чуть превышающей себестоимость. Исчисление НДС происходит путем вычитания разницы между ценой продукта/услуги при продаже, и его себестоимостью.

В России данный вид налога был введен в 1992 года, и по сей день его взимают со всех юридических лиц. В 2024 году ставка по налогу составляет 18%, но в дальнейшем она может быть увеличена.

Распространяется НДС практически на все виды товаров и услуг, однако, имеются исключения. Сниженная ставка – 10% начисляется на детские товары, медикаменты, продукты питания. Продукты на вывоз – экспорт, данным налогом не облагаются.

Несмотря на то, что оплату налога осуществляют предприниматели, деньги взимаются с покупателей. В чеке обязательно указывается размер НДС в отдельной графе.

В качестве примера начисления НДС можно привести следующую схему:

- Предприятие заказывает материал для изготовления своего товара у другой фирмы. При оплате материала накладывается НДС.

- Затем, осуществляется перевод товара и назначение цены, с учетом того, какие средства были затрачены на изготовления. При этом учитывается и размер налога, но сумма записывается в так называемый «налоговый кредит».

- После этого, когда цена на товар назначена, происходит расчет акцизов, а НДС прибавляется после расчета той доли, которая после продажи пойдет на прибыль. Так, НДС входит в стоимость товара, оплачиваемого покупателем.

- После продажи происходит вычет 18% налога, и эти деньги направляются в бюджет государства.

Основная задача для юридического лица – правильно назначить цену на товар, с учетом рыночных показателей, и включить НДС.

Законодательство

Основные положения законодательства по НДС:

- Федеральный закон № 335 – НК РФ, статья 174.2. Отмечается, что в 2024 году налоговые агенты не будут признавать таких посредников, как операторы связи и субъекты общероссийской платежной системы.

- В НК РФ статья 170 были внесены изменения, в соответствие с которыми получатели субсидий не имеют права брать вычет на входной налог на добавленную стоимость по тем товарам, услугам, которые приобретены за счет государственных средств. Нет права на вычет и в том случае, если субсидия перечисляется в уставный капитал организации – чаще всего это действенно для ИП.

- ФЗ № 350 – после принятых изменений произошло изменение ставки НДС на нулевую при совершении операций по реализации тех товаров, которые были вывезены в рамках программы по реэкспорту. Но есть обязательное условие для ставки 0% — товары ранее должны были пройти некоторые таможенные процедуры, такие как переработка на территории таможни, свободная зона и свободный склад.

Для того, чтобы не возникло проблем при расчете НДС, следует учитывать все нормы законодательства, в том числе, последние принятые изменения.

Как вернуть

Проще всего представить схему возврата НДС в виде инструкции. Если соблюдать все нормы, то можно провести контроль за соблюдением процедуры по возврату налога.

Шаги, которые нужно предпринять для вычета НДС:

- Обратиться в налоговую и подать декларацию с указанием суммы НДС и заявление на возврат. Инспекция осуществляет камеральную проверку документов один раз в три месяца. При этом, запрашиваются документы, подтверждающие использование налоговых вычетом. В случае, если будут выявлены какие – либо нарушения, то следует действовать в соответствие с приведенной ниже инструкцией.

- В ФНС составляется акт о проведении налоговой проверки при условии, что были выявлены какие – либо нарушения. Они все фиксируются в соответствующем документе – акте.

- По требованию комиссии, в случае выявления нарушения плательщик обязан предоставить определенные документы. С момента получения акта о проверке в течение 30 дней допускается предоставление возражений по обнаруженным нарушениям, в письменной форме.

- Когда все бумаги переданы, налоговый орган принимает решение о том, будет ли юридическое лицо привлечено к ответственности или нет. После предоставления возражений, ФНС в течение десяти рабочих дней проводит дополнительную проверку, рассматривает материалы и изучает возвращения, после чего может быть принято решение. Согласно нормам НК РФ, по статье 176, об окончательном решении налогоплательщика уведомляют в течение пяти дней с момента принятия возвращений. В случае, если плательщик привлекается к ответственности, то возврат НДС не осуществляется ни в каком виде.

- В ходе проверки сотрудники ФНС пытаются понять, почему возникла недоимка по налогу, есть ли недочеты по другим федеральным налогам, неоплаченные штрафы и пени.

- В случае, если недоимка все – таки есть, то происходит зачет НДС в счет погашения имеющейся задолженности. Сотрудник налоговой может принять решение о том, чтобы перечислять возврат в счет задолженности, пени или штрафы, при условии, что общая сумма недоимки не более, чем размер НДС, который необходимо возместить.

- Если же НДС меньше, чем штрафы, то всю оставшуюся задолженность юридическое лицо обязано закрыть в установленные сроки. Недоимка по НДС будет считаться погашенной, если сумма налога больше, чем размер недоимки.

- Если же в ходе проверки не было обнаружено нарушений, либо они исправлены налогоплательщиком, начинается процедура по возмещению налога. Решение будет принято в течение 7 дней.

- Возврат налога плательщику возможен только в том случае, если не было обнаружено какой – либо пени, недоимки по НДС, либо штрафных санкций с истекшим или подходящим к концу сроком оплаты.

- Для возврата сотрудник ФНС осуществляет передачу в ОФК специального поручения.

- Затем, после получения ОФК, юридическое лицо может получить денежные средства на свой счет, указанный в заявлении, в течение пяти рабочих дней. ОФК уведомляет о совершенном перечислении налоговую организацию. Процедура возврата будет считаться завершенной только при условии, что не был нарушен срок.

- Если же, по какой то причине сроки были сорваны, то после 12 дней, прошедших с даты проведения камеральной проверки, происходит начисление процентов.

- Затем, после получения юридическим лицом процентов за нарушение сроков по возврату НДС, процедура считается завершенной. В случае, если плательщику налогов проценты были возвращены не полностью, то оставшаяся сумма перечисляется в течение дополнительных трех дней.

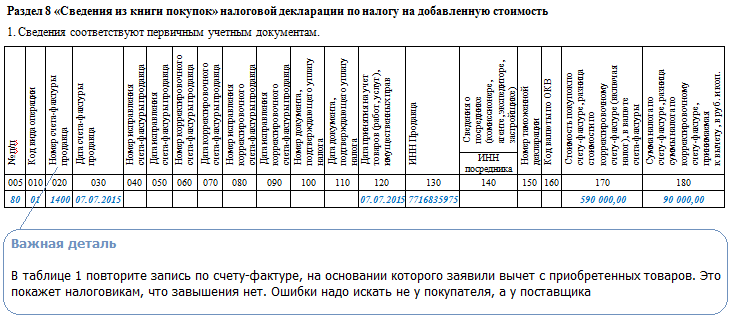

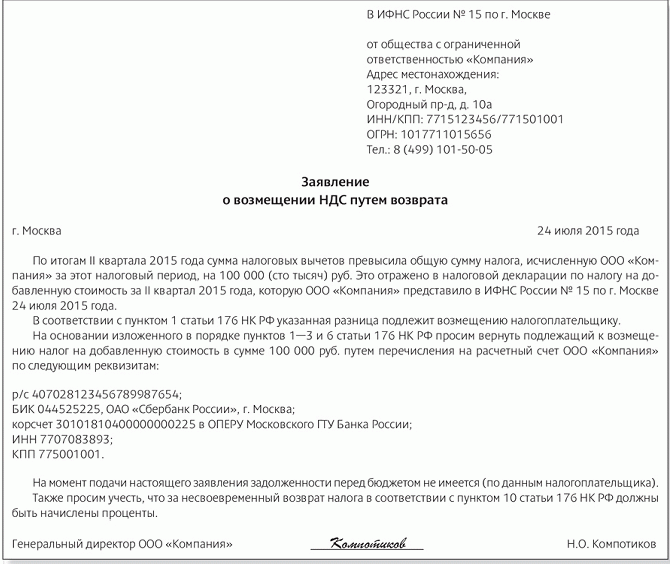

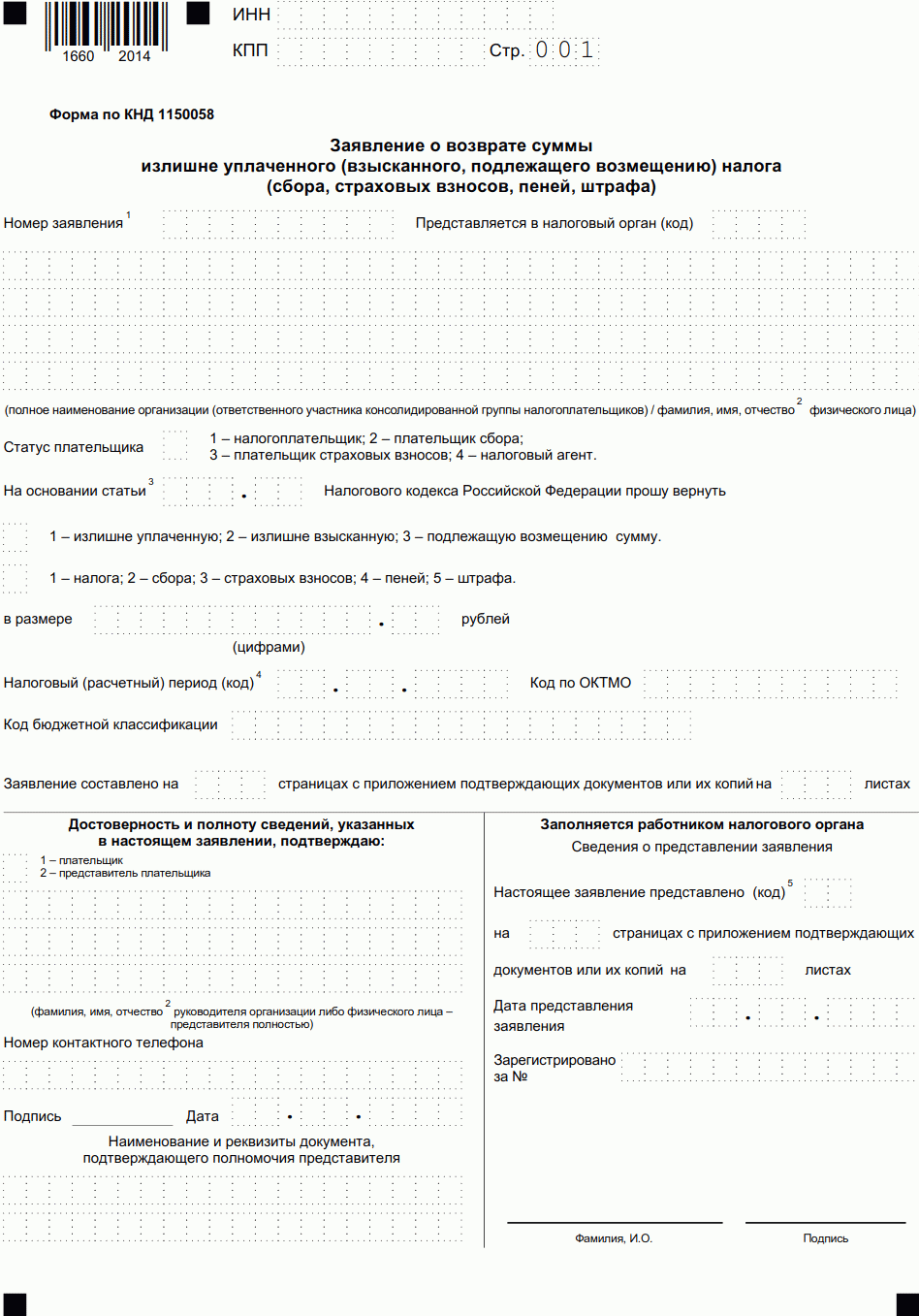

Заполненный образец заявления:

Как вернуть НДС физическим и юридическим лицам

Суть вопроса

Практически любой гражданин, предприниматель или организация, приобретая товары, работы или услуги, становится плательщиком особого вида фискального обременения — налога на добавленную стоимость. Этот налоговый сбор — своего рода наценка на фактическую стоимость приобретаемой продукции или услуги. Конечно, ряд товаров освобожден от налогообложения, но их число незначительно.

Несмотря на то, что обременение по налогу на добавленную стоимость ложится на всех, налогоплательщиками данного сбора признаются только юридические лица и индивидуальные предприниматели, применяющие общую систему налогообложения (ОСНО). Также налогоплательщиком налога на добавленную стоимость могут быть признаны организации и ИП на спецрежимах (УСН, ЕНВД, ЕСХН, ПНС) при совершении отдельного рода операций.

Что дает статус налогоплательщика? Данное условие наделяет экономический субъект не только обязательствами по исчислению и уплате денег в бюджет, но и дает право на возврат НДС при покупке.

Кто может вернуть НДС

При реализации плательщик налога включает обязательства в стоимость реализуемого товара, работы, услуги. Сумма к уплате в бюджет определяется как 10 % или 20 % (10/110 или 20/120 соответственно) от стоимости реализации. Но у плательщика имеется право на налоговый вычет. Он равен сумме НДС, уплаченного за приобретенные товары, работы, услуги для осуществления деятельности. Например, на приобретение материалов для производства.

Следовательно, кто имеет право на возврат НДС? Это те налогоплательщики, у которых в отчетном периоде сумма налога к уплате в бюджет превысила сумму налоговых вычетов. В большинстве случаев такое право возникает при экспорте.

Экспортный возврат НДС для юридических лиц — что это и когда возникает. Как известно, организации вправе применять нулевую ставку НДС к товарам, экспортируемым за пределы Российской Федерации. Следовательно, налог к уплате в бюджет равен нулю. Но ведь компания приобретала материалы, услуги, работы для производства экспортного товара. Значит, есть право на налоговый вычет. Как результат, возникает отрицательная разница между задолженностью в бюджет и суммой вычета. Именно эта разница и приходится к возврату.

Данные условия предусмотрены исключительно для организаций и ИП, а имеют ли право на возмещение простые граждане? К сожалению, возврат НДС для физических лиц не предусмотрен в НК РФ. Россияне не вправе вернуть НДС, уплаченный с товаров, работ, услуг, приобретенных на территории Российской Федерации. Однако есть исключения. Можно возместить налог при ввозе заграничного товара в Россию. Как это сделать, мы рассказали в конце статьи.

Условия и порядок возмещения

Итак, возврат НДС из бюджета в каких случаях производится, мы обозначили выше. Теперь разберемся, как получить возмещение из бюджета.

Ключевые условия для возмещения:

- Организация или ИП применяет ОСНО. Повторимся, субъекты на иных режимах обложения, даже при условии уплаты НДС в бюджет, не вправе претендовать на возмещение налога на добавленную стоимость из бюджета.

- Сумма обязательств меньше налогового вычета. Обратите внимание, что НДС к уплате исчисляется не только со стоимости реализованной продукции, но и ряда других операций. Полный список закреплен в НК РФ.

- Право на возмещение подтверждено документально. Налогоплательщик подал в ИФНС все необходимые документы:

- налоговую декларацию;

- договор поставки;

- книгу покупок и продаж;

- счета-фактуры;

- таможенные декларации с отметками;

- иные документы.

- Оформлено заявление на возврат НДС для ООО, ИП, НКО или налогоплательщика иного статуса.

Tax Free — возмещение для физлиц

За покупку товаров, работ, услуг на территории РФ физические лиц возместить сбор не могут. Право на возмещение возникает при шопинге за рубежом. Однако не за все покупки можно вернуть налоги. Перечень товаров, как и размер налога к возврату, в каждой стране устанавливается в индивидуальном порядке.

Поэтому прежде чем обратиться за возмещением, уточните, внесен ли данный вид продукции в перечень товаров на Tax Free.

Для оформления возмещения требуется специальный чек. При выезде из иностранного государства на пункте таможенного досмотра подайте на проверку обновку и данный чек. Работник таможни проверит соответствие и поставит на чеке штамп, подтверждающий вывоз товара из страны.

Получить возврат сбора физлицу можно сразу по прилету, в российском аэропорту. Деньги вернут на банковскую карту или выдадут наличными. Также можно получить возмещение, отправив документацию по почте в адрес посредника, который указан на квитанции. Третий способ возмещения: обратиться в банк, который является партнером компании-посредника.

Подведем итоги

Вернуть налог из бюджета могут индивидуальные предприниматели и организации, применяющие ОСНО. Налогоплательщики на специальных режимах такого права не имеют.

Физические лица вправе возместить налог только за товары, приобретенные за пределами РФ, при их ввозе в нашу страну. Перечень продукции и размер возврата НДС по Tax Free следует уточнить заранее.

Статья написана по материалам сайтов: buhspravka46.ru, juristampro.ru, ppt.ru.

»