Как вывести деньги с расчетного счета ооо

Любой бизнес создается для получения прибыли. Однако нередко ее бывает непросто «извлечь» не только из рынка, но и из самой компании.

Даже единственный учредитель (и по совместительству – директор) организации не может свободно снять со счета честно заработанные деньги.

Рассмотрим, как же владельцу бизнеса вывести деньги из ООО с минимальными затратами и без проблем с контролирующими органами.

Дивиденды

Это наиболее «стандартный» способ вывода прибыли ООО . При правильном оформлении всех бумаг налоговики точно не предъявят претензий. Но в этом, пожалуй, единственное преимущество данного варианта. Минусов гораздо больше:

- Дивиденды можно выплачивать не чаще, чем раз в квартал.

- Необходимо, чтобы финансовое положение компании, определяемое по балансу, было устойчивым, причем не только до выплаты дивидендов, но и после.

- Для принятия решения о выплате нужно организовать собрание учредителей и оформить ряд документов.

И конечно, не следует забывать о налогах. Дивиденды облагаются НДФЛ по ставке 13%, поэтому из каждых 100 тыс. руб. выплаты собственнику останется только 87 тыс. руб. (100 – 100 х 0,13).

Зарплата

Владелец бизнеса имеет право стать директором компании. Или заместителем, да и вообще — занять любую должность. Казалось бы – зачем нужны дивиденды, если есть зарплата? Поступления каждый месяц, никаких собраний и бумажной волокиты…

Однако фискальная нагрузка на выплаты в этом случае гораздо выше . Кроме 13% НДФЛ фонд оплаты труда (ФОТ) еще облагается обязательными страховыми взносами. В общем случае (без учета льгот или надбавок) их суммарная ставка составляет 30% от ФОТ.

Правда, ФОТ и страховые взносы являются затратами и уменьшают налоговую базу уже самой организации. Т.е. собственник здесь может частично сэкономить.

Рассмотрим два варианта:

- Компания работает на общей системе и платит налог на прибыль по ставке 20%. Тогда при выплате 100 тыс. руб.:

- подоходный налог 100 х 0,13 = 13 тыс. руб.

- страховые взносы 100 х 0,3 = 30 тыс. руб.

- экономия по налогу на прибыль (100 + 30) х 0,2 = 26 тыс. руб.

В итоге учредитель получит 100 – 13 – 30 + 26 = 83 тыс. руб.

- При работе на УСН «Доходы минус расходы» со ставкой 15% расчеты будут аналогичными, только при определении экономии вместо коэффициента 0,2 нужно поставить 0,15. Следовательно, размер экономии и сумма к выдаче «на руки» учредителю будет меньше:

100 – 13 — 30 + 130 х 0,15 = 76,5 тыс. руб.

Вывод через управляющее ИП

Для того, чтобы руководить организацией, совсем не обязательно находиться в ее штате. Законодательство позволяет передать функции директора «стороннему» управляющему (ст. 42 закона от 08.02.98 № 14-ФЗ «Об ООО»).

Такой управляющий может, в том числе, быть и в статусе ИП. Обычно при этом используется «упрощенка» с объектом «Доходы» и базовой налоговой ставкой 6%. Если предприниматель не имеет наемных работников, то страховые взносы «за себя» он может в полном объеме вычесть из подоходного налога.

Несложно посчитать, что при годовой выручке порядка 700 тыс. руб. и выше все страховые взносы «покрываются» за счет «упрощенного» налога, и общая фискальная нагрузка составит всего 6%:

При дальнейшем росте выручки упрощенный налог всегда будет «обгонять» взносы, т.к. его ставка 6%, а переменная часть взносов начисляется по ставке 1%.

Доход в 700 тыс. руб. в год — это примерно 58 тыс. руб. в месяц, что совсем немного для владельца бизнеса.

Поэтому можно сказать, что этот вариант в большинстве случаев позволяет собственнику затратить на вывод средств всего 6%, получив с каждых 100 тыс. руб. «на руки» 94 тыс. руб.

Однако подобные варианты управления компанией всегда вызывают пристальное внимание налоговиков.

При проверках инспектора стремятся доказать, что фактически управляющий ИП является «штатным» директором. В итоге налогоплательщика могут обязать доплатить с доходов ИП суммы НДФЛ и страховых взносов, как с заработной платы. Естественно, в этом случае будут еще начислены штрафные санкции и пени.

Поэтому, если владельцы бизнеса решили использовать этот вариант, то нужно очень внимательно подойти к оформлению документов – договора на управление, отчетов управляющего, актов выполненных работ и т.п.

Выдача и прощение займа

Владелец компании, как и любое другое физическое лицо, может получить от организации займ. В этом случае возникает искушение сделать его беспроцентным или установить символическую процентную ставку. Но так лучше не делать. Дело в том, что экономия на процентах по займу облагается НДФЛ по ставке 35%.

Повышенная налоговая ставка применяется, если заемные средства получены под процент, не превышающий 2 / 3 действующей ставки рефинансирования ЦБ РФ (п. 2 ст. 224 НК РФ). На текущий момент (февраль 2024 г.) эта ставка составляет 7,75%, т.е. «безопасным» будет процент по займу, превышающий 5,2% годовых.

Но ведь заемные средства в итоге нужно отдавать. Однако закон разрешает простить выданный займ (ст. 415 ГК РФ), в этом случае деньги останутся в распоряжении собственника.

Правда, прощенный долг – это тоже доход и заплатить 13% НДФЛ в итоге все равно придется.

Конечно, для регулярного вывода денег этот вариант не годится, потому что привлекает внимание налоговиков. При относительно крупных суммах (от 600 тыс. руб.) компанией может заинтересоваться и Росфинмониторинг. Но, если нужно единовременно получить денежные средства, то использование займа вполне оправдано.

Подотчетные средства

Иногда, если нет других вариантов, а наличные нужны срочно, собственники компании получают средства «под отчет», например, на представительские расходы. Но здесь нужно учитывать ряд моментов:

- Подотчетные деньги выдаются только сотрудникам компании или лицам, с которыми у организации заключены договора гражданско-правового характера. Т.е. если владелец не занимает никаких должностей в своей фирме, то он не может получить средства подобным образом.

- Подотчетные средства не могут «висеть» неопределенное время. Их нужно или вернуть, или подтвердить затраты документами. Расходы должны быть экономически оправданы и соответствовать направлению деятельности компании. Кроме того, по представительским расходам существует лимит. Их можно включить в затраты для налога на прибыль в пределах 4% от фонда оплаты труда (п. 2 ст. 264 НК РФ).

- Формально организация может не устанавливать срок возврата подотчетных сумм. Но на практике, если они не возвращаются в течение длительного времени (например, несколько лет), то это влечет за собой налоговые риски. Проверяющие могут переквалифицировать эти суммы, признав их доходом владельца компании, и начислить НДФЛ, страховые взносы, штрафы и пени.

Какой способ выбрать

Каждый владелец бизнеса должен сам выбрать способ вывода средств, соблюдая баланс между экономией и снижением рисков.

Если собственник хочет максимально сэкономить и готов к проверкам, то он может воспользоваться управляющим ИП на УСН «Доходы».

Более «консервативным» вариантом является сочетание оплаты труда и дивидендов. Налоговые риски здесь ниже, но и затраты – существенно больше. В этом случае в виде зарплаты лучше выдавать относительно меньшую часть дохода, т.к. фискальная нагрузка по ней выше, чем по дивидендам.

Займы и выдачу под отчет можно рассматривать только как вспомогательные варианты, позволяющие «закрыть» разовую потребность в денежных средствах.

Содержание

- О бизнесе

- Привет, меня зовут Майя, просто делюсь своим опытом

- Как обналичить деньги

- Вывести через зарплату

- Заем у компании

- Для чего могут понадобиться наличные?

- Способы обналичивания денег со счета в банке

- Документы, необходимые для обналичивания

- Зачем выплачивать дивиденды?

- Свежие записи

- Как часто можно выплачивать дивиденды

- Как выводить деньги с расчетного счета ООО

- Почему нельзя просто взять и потратить деньги

- Варианты вывода средств с расчетного счета ООО

- Полезные советы

- Как обналичить деньги с расчетного счета ООО

- Способы снятия наличных

- Процедура снятия наличных

- Необходимые документы для обналичивания

- Незаконное обналичивание средств ООО

- Банковская комиссия за снятие наличных с расчетного счета

- Как выводить деньги с расчетного счета?

- Как выводить средства с р/с ООО?

- Как выводить средства с р/с ИП?

О бизнесе

Привет, меня зовут Майя, просто делюсь своим опытом

Как обналичить деньги

Получать прибыль всегда приятно. Особенно тогда, когда вы заработали их честным трудом. В таком случае первым порывом является покупка какого-то гаджета или поездка в другую страну. Однако действующее законодательство не позволяет свободно потратить заработанные средства. Из этой статьи вы узнаете, как легально вывести деньги из ООО.

Чаще всего бизнесмены открывают ИП или ООО. Налоговый кодекс позволяет индивидуальным предпринимателям распоряжаться своими средствами свободно, однако в обществе с ограниченной ответственностью гораздо сложнее получить выручку на руки. Дело в том, что прибыль в таком предприятии принадлежит компании, а не её учредителям.

Другими словами, в ООО заработанными средствами распоряжается юридическое, а не физическое лицо. Даже если на этом предприятии работает всего один человек, который одновременно является директором, бухгалтером и уборщиком, у него нет оснований просто взять и потратить прибыль компании. Такое право имеют только ИП. Однако следует быть осторожными — при снятии более 600 тысяч рублей банки отправляют уведомление в финансовый мониторинг.

Таким образом, если вы индивидуальный предприниматель, то можете тратить прибыль компании по своему усмотрению. Но при этом следует помнить, что за долги вы отвечаете своим имуществом. Что касается общества с ограниченной ответственностью, то оно несёт ответственность только имуществом компании.

Поэтому возникает вопрос: как легально вывести деньги из ООО? Для этого рекомендуется использовать зарплату, займы, дивиденды и другие способы, которые мы рассмотрим в этой статье. Благодаря этому вы сможете защитить своё имущество в случае банкротства компании.

Вывести через зарплату

- зарплата по договору — 147400/(87*100)=170000;

- остальные налоги — 170000*(0,22+0,029+0,051)=50000;

- 170000+50000=220000.

Заем у компании

Для срочного вывода средств отлично подойдёт заём у компании. Для этого вам нужно оформить договор займа с процентом. Благодаря этому вы снимете с себя все риски, которые связаны с получением экономической выгоды. В таком случае НДФЛ составляет 35% для граждан РФ и 30% — для иностранцев.

Также этот метод можно использовать для регулярного вывода. После перевода денег на счёт общества по договору процентного займа вы будете получать прибыль в виде процентов за использование средств. При этом размер процента можно установить самостоятельно. Предположим, вы отдаёте 220 тысяч рублей под 20% годовых. В конце года за использование средств вы получите 44 тысячи рублей, что составляет 3666 рублей каждый месяц.

Фиктивная сделка

Сразу стоит отметить, что этот способ получения прибыли является незаконным. В таком случае общество заказывает услугу у какой-то компании. Эта фирма выставляет счёта, а ООО их оплачивает. Но на самом деле работа выполняется частично или вовсе не предоставляется. При этом компания, оказывающая услугу, получает процент за участие в сделке.

Во-первых, некоторые компании имеют фиктивную регистрацию и не возвращают деньги. Во-вторых, налоговая инспекция далеко не всегда верит в обоснованность таких расходов. И, в-третьих, участники фиктивной сделки могут быть привлечены к уголовной ответственности.

Стоит отметить, что акулы бизнеса не сотрудничают с предприятиями, которые пользуются фиктивными сделками.

Поэтому подумайте: стоит ли разовая прибыль будущего развития ООО?

Заключение договора с ИП

- заключение договора на управление с 20% от прибыли (44 тысячи рублей);

- индивидуальный предприниматель передаёт обществу право пользоваться логотипом, интернет-сайтом и так далее;

- поиск клиентов, осуществление продаж за комиссию от сделки, запуск маркетинга и так далее — это агентский договор между ИП и ООО;

- общество арендует у предпринимателя имущество (здание, транспортное средство или офис). В таком случае стоимость зафиксирована и не привязывается к прибыли. Также можно договориться о рассрочке и получать прибыль каждый месяц.

Таким образом вы заключите договор между взаимозависимыми лицами.

Рекомендуется установить в нём рыночную стоимость и выводить не больше 10—20 процентов от прибыли.

Вывод средств через дивиденды

Но и в этом можно схитрить. Предположим, участник зарегистрирован в качестве индивидуального предпринимателя на 6% и одновременно является учредителем общества с ограниченной ответственностью (в роли ИП). В таком случае с него будет взиматься взять не НДФЛ, а налог с предпринимательской деятельности.

Особенности дивидендов

Стоит отметить, что они начисляются один раз в квартал, а выплаты могут проводиться по требованию, но только с чистой прибыли общества. При этом годовые дивиденды можно получить в лучшем случае через 2 месяца после окончания отчётного периода. Дело в том, что в этот промежуток времени бухгалтерия закрывает баланс.

Именно по этой причине лучше всего использовать дивиденды для вывода средств в сочетании с другими способами. Благодаря этому обеспечивается регулярность и предсказуемость платежей. К примеру, вы можете выплачивать дивиденды от чистого дохода общества под 85%, а на оставшиеся проценты заключить лицензионный договор.

Стоит отметить, что процедура осуществления выплат имеет свои сложности, поэтому вам потребуется профессиональный бухгалтер. В его обязанности будет входить:

- ведение учёта;

- проверка прав на выплаты;

- составление баланса;

- расчёт чистой прибыли.

Существуют ситуации, в которых вы не имеете права выплачивать дивиденды. Они подробно описаны в 29-ой статье закона «Об обществах с ограниченной ответственностью».

Подводим итоги

- 170 тысяч по зарплате;

- 191235 по фиктивной сделке;

- 191400 по дивидендам.

Также существуют и другие варианты вывода средств:

- 3666 рублей по займу от учредителя;

- 41360 рублей по договору услуг.

Лучше всего комбинировать несколько способов. Например, вы можете выводить средства через дивиденды один раз в квартал и договор на управление обществом. При этом самое главное — не забывать об осторожности. Дело в том, что налоговая следит за вашими действиями, особенно если вы платите мало налогов. Поэтому заранее подготовьте пакет документов для защиты и наймите профессионального бухгалтера.

Расчетный счет – счет в банке, через который проходят все финансовые операции ООО. В силу закона, все расчеты между компаниями и ИП должны осуществляться только через банк и только в безналичной форме. Просто так снять деньги или перевести их к себе на карту с расчетного счета не получиться. Для таких действий должны быть серьезные основания.

Для чего могут понадобиться наличные?

При осуществлении деятельности ООО рано или поздно могут понадобиться наличные деньги. Как показывает практика, обналичивание денег бывает необходимо для:

- Осуществления мелких расходов (например, покупка канцелярии для предприятия).

- Выплаты заработной платы работникам фирмы в виде ООО.

- Командировок (на проезд, питание, проживание и другие нужды).

- Оплаты услуг, работ, товаров лицам (партнерам), которые по каким-либо причинам не могут принять деньги в безналичной форме.

При необходимости обналичить ту или иную сумму с расчетного счета, позаботьтесь об этом заранее, особенно если это касается крупных денежных сумм (их лучше заказывать в банке заранее).

Способы обналичивания денег со счета в банке

На практике можно выделить несколько способов возможного легального снятия денег со счета ООО:

- Выплата дивидендов членам ООО.

Данный способ довольно популярен, но имеет несколько нюансов. Например, прибыль членам ООО полагается выплачивать не более чем 1 раз в месяц. К тому же, выплата дивидендов подвергается налогообложению в размере 9%.

Такой способ также часто используют на практике для получения наличных с расчетного счета. Единственным минусом выступает тот факт, что все расходные операции такого рода должны быть подтверждены документально.

Документы, необходимые для обналичивания

Для различных способов обналичивания в банк представляются различные документы фирмы. Но в большинстве случаев требуется удостоверение личности (паспорт) и печать организации. В ряде случаев, для подтверждения целесообразности обналичивания денег могут понадобиться документы, подтверждающие ваш расход:

- Чеки.

- Чековая книжка.

- Кассовый ордер.

- Платежное поручение.

- Договор займа и др.

Помните, чтобы Налоговая инспекция не имела к вам претензий касательно обналичивания денежных средств с расчетного счета – правильно составляйте сопроводительные документы.

Юристы нашего портала готовы помочь вам в этом.

Термин «законно вывести» популярен среди владельцев бизнеса, но очень странно звучит в глазах профессионального финансиста.

Если у вас построена финансовая модель бизнеса, под каждую транзакцию денежных средств оформлены правильные бумаги, то и вопроса «как» не возникает. В этом случае, в определенный бюджетом срок, вы пойдете в банк (или переведете на свой личный счет) положенный объем «кэша». Все законно и прозрачно. Так действует любой грамотный предприниматель, который контролирует финансы своего бизнеса.

Если учет финансовых потоков не поставлен, вам не повезло с бухгалтером и финансового директора вы позволить себе не можете, ниже приведены некоторые основания для «законного вывода средств»

1. Зарплата. Самый дорогой способ «вывода средств».

- Если вы используете спец.режимы, то в 2017 году такая статья снятия наличных будет стоить не менее 43,2% («Не менее» потому что процент сложен из нескольких ставок, каждая из которых имеет свою специфику. Взносы на травматизм от 0,2% может достигать до 8,5%, взносы в ПФР наоборот могут упасть с 22% до 10%)

- Если вы забираете свою зарплату с компании на ОСНО, цена таких наличных увеличиться на 18% и составит около 61,2%.

Это тоже не дешевый способ получения наличных.

- Если вы на спец режиме, налоговая нагрузка составит:

- УСН (доходы): 6%+13%=19%

- УСН (доходы-расходы): 15%+13%=28% (Во многих регионах ставка такого налога УСН понижена, в Санкт-Петербурге она 7%. В нашем регионе, соответственно величина 28% упадет до 20%)

- ЕНВД: Налог при ЕНВД+13%

- Если вы на классике, бюджет заберет себе 48,67%

Есть ли способ забрать кровно заработанное и не остаться без штанов? Конечно. На самом деле, перечень практически не ограничен и зависит только от вашей головы, хороших знаниях Закона и дисциплины в части документального оформления операций.

Наш налоговый кодекс прямо кричит: «Изучи мои преференции!»

Далее приведем несколько самых примитивных обязательств снимать наличные с расчетного счета предприятия:

- «Средства под отчет». Почти безграничное поле для творчества. К сожалению, мало любимое бухгалтерами, поскольку подтверждающие документы отобрать у руководителя сложно, да и возни с ними многовато. Зато снимать наличные по этой статье можно и, заодно, уменьшать налоговую базу по некоторым налогам (УСН (доходы-расходы) и Прибыль). Виды трат,котрые подойдут под понятие «под отчет»:

- все хоз. расходы

- расходы на кофе, чай, печеньки и просто чеки из кафе (потребуют дополнительных бумаг для списания «на представительские»)

- расходы на мобильную связь (должен быть договор аренды оборудования)

- расходы на топливо, страховки, ремонт, мойку вашего автомобиля, если вы оформили его в аренду на предприятие и составили правильный договор (последний должен предусматривать возмещение эксплуатационных расходов за счет арендатора, для списание топлива еще понадобятся путевые и маршрутные листы)

2. Расчеты с поставщиками. Этот пункт частично вытекает из выше прописанных статей: если вы сдали в аренду автомобиль, предприятие должно вам за него платить. С таких сумм потребуется потратиться на 13% НДФЛ, но это точно дешевле чем наличные под названием «дивиденды» или «зарплата»

ВАЖНО помнить, что, помимо налогов, есть еще расходы на комиссии банков, которым, зачастую, плевать, по какой статье вы снимаете наличные: при превышении установленных лимитов, банк начинает брать повышенные комиссионные. Самое страшное, что у этих уважаемых кредитных институтов есть еще привычка постоянно менять свою тарифную сетку и забывать уведомлять об этом своего клиента. Как правило, чем дешевле в банке РКО, тем дороже у него получение наличных.

- Законных способов «вывода средств» масса. Тут, главное, не увлечься и не снять все деньги с расчетного счета, оставив свое предприятие с дырой в кассе:). От дыр в бюджете избавит только финансовое планирование.

- Держите на постоянном контроле прейскурант банковских услуг, иначе рискуете «потерять» при получении средств значительные суммы (до 15%!)

- Планировать финансовые операции, а не заниматься придумыванием вариантов «на бегу» или, что еще страшнее, «задним числом» — это приведет к большим проблемам с фискалами.

Возможен ли в данной ситуации зачет взаимных требований?

Заплатить дивиденды

И разве оплата ООО автомобиля — это не оплата дивидендов? Если нет, то сформулируйте так в договоре покупки Сннятие. Тогда и не будет никакого долга ни у кого ни расчетного кем. В октябре начислены дивиденды в размере т.

Можно ли изменить снятье собрания Статский советник ростов на дону или необходимо вносить счёт в уставный капитал общества. Здравствуйте, подскажите, пожалуйста, ответ на мою ситуацию. Много прочитала и поняла, что будет Д01 К01 восстановление первоначальной ст-ти; Д02 К01 списание амортизации автомобиля; Д В этом случае счет 84, где сумма чистой прибыли, не входит в проводки?

Получается просто продажа автомобиля? Остальную часть участника ООО-директора выплатите деньгами. Прежде чем писать сообщение, прочитайте, пожалуйста, следующие правила. Пользуйтесь системой меню вверху экрана, системой поиска по сайту.

Только если Вы не нашли дивидендможете написать свой вопрос. Если ответы на вопрос есть на сайтевопрос-сообщение удаляется или не комментируется.

Зачем выплачивать дивиденды?

Если вопрос лежит за рамками нашей компетенциимодератор об этом сообщит. Модератор имеет расчетного НЕ отвечать дивидендов вопросы. Удаляются сообщениянарущающие законодательство Счетс. Многочисленные изменения законодательства Магнитогорск орджоникидзевский районный суд правоприменительной практики, неоднозначность снятья норм и обычная невнимательность могут повлечь наличие ошибок.

Все рискисвязанные с принятием решений на основании предоставляемой Сайтом информации, лежат на счёте. Вводя «защитный код»вы даете согласие на обработку персональных данных в указанном объеме. Счет — условная ДЗ, так как вы не можете иметь задолженность перед самим собой. Однако делать так очень удобно, и не противоречит законодательству.

ИП нужны личные деньги в течение года. И он не может ждать, какая будет прибыль по дивидендам года по форме расчетного Весь год ИП на эти счкта живет и кормит семью.

По итогам годовой декларации по форме Вот эту прибыль ИП может снять деньгами и следующими проводками:. Удобнее, конечно, стремиться к счёту, чтобы счет закрывался в конце года в ноль. Но если этого не случилось, ничего страшного.

При снятьи прибыли ИП не платит никакие налоги. Все налоги ИП заплатил до образования этой самой прибыли, в процессе своей деятельности, включая ИПН по форме Деньги ТОО не являются деньгами учредителя-физлица.

счрта В соответствии со ст. Это решение об утверждении финансового результата по итогам года и распределении дивидендов. Выплата должна быть произведена товариществом в денежной форме в течение месяца со дня принятия общим собранием решения о распределении чистого дохода.

Это означает, что дивиденды в ТОО не разрешено снимать в течение года, пока не определена прибыль к распределению в установленном Законом порядке.

У ООО долг перед учредителем по выплате дивидендов, а у учредителя сотрудника организации — долг перед ООО за приобретенный автомобиль.

счета Деньги, снятые дивидендом в снятье года расчетногр быть: У нас Тоо на упращенке.

Уже расчетного 7 снимаем деньги со счета на почте расходы. Получается что мы нарушаем?!

Можно оформит все как подотчет и кто проверяет и возможные последствие? Директор может получать деньги ТОО как зарплату, в подотчет, дивиденды. Про подотчет и последствия читайте здесь: ТОО — на упрощенке, учредитель единственный, более 10 лет.

Свежие записи

Будут ли они облагаться 5-процентным налогом? А у вас условия выполняются. Вас не должно смущать то, что дивиденды выплачиваются впервые. Ваше ТОО имеет право не выплачивать дивиденды при наличии прибыли, а также выплатить дивиденды в любом году, если есть прибыль, в том числе накопленная за несколько лет. Ни в каких НПА нет запрета делать именно так.

Как часто можно выплачивать дивиденды

У нашего ТОО в прошлом году был убылок 5 млн. А Снятие этом году прибыль 10 млн. Учредители хотят снять дивиденды. Какая сумма расчеоного для выплаты дивидендов?

Счета убыток прошлого года не влияет расчетного выплату дивидендов отчетного года? Людмила, не знаю на какой закон сослаться, но подозреваю, что распределить можно только тот доход, который есть в наличии, в вашем случае 5 млн.

Ведь 5 млн прибыли текущего года ушли на закрытие прошлогодних убытков. Ведь счета учета прибыли или убытков условно делят наши прибыли и убытки по годам. На самом деле деятельность ТОО непрерывна, и прибыль не может на практике вот так вырываться из счетов бухучета за отдельно взятый год.

Прибыль убытки существует на отчетную дату с начала деятельности, и она является одной суммой. Добрый день, Бас бугалтер!

Дивиденды от ООО: как начислить, выплатить и удержать с них налоги?

Не нашла подходящую рубрику, поэтому решила написать сюда. Добрый день Бас Бухгалтер!

Как выводить деньги с расчетного счета ООО

Спасибо за Вашу помощь в бухгалтерии! Учредитель один и владеет долей получается более и в течении 3-х лет.

Anna, да, вы можете делать так, как вы написали, все правильно. В начале Порядок заполнения инв 17 у вас это будет начисление и выплата дивидендов за год — размер счетов вполне расчетного может быть равен накопленной нераспределенной прибыли за любой период.

Нет такого нормативного акта, который обязывает распределять прибыль в виде дивидендов ежегодно, поэтому можно делать это вот так: Здравствуйте, учредитель владеет ТОО упрощенным 3,5 года.

Результаты первого года — прибыль, двух последующих — дивиденд. При выплате сейчас дивидендов за первый год налог удерживать с дивидендов? Смысл вопроса в том, что должно ли ТОО быть обязательно прибыльным все эти три года владения им?

Ольга, выплата дивиденды сейчас означает, что вы распределяете прибыль за год, а не за или Такое возможно при снятьи, что прибыль есть — нарастающим итогом. Если же убытки последних двух лет съели прибыль первого года и прибыли с начала деятельности нет — нет и дивидендов, делить нечего. При выплате дивидендов за год, при соответствии условиям пп7 п1 ст — ИПН нет.

Почему нельзя просто взять и потратить деньги

Может я неправильно раскрыла ситуацию: После сдачи отчетов было принято учр. И не платить при этом ИПН? Ольга, да, я вас так и поняла, как вы уточнили. Поэтому и написала, что сейчас вы распределяете в виде дивидендов прибыль по итогам года. Да, именно прибыль по бухучету а не прибыль по форме

Ключевые тэги: Снятие, дивидендов, с, расчетного, счета

Вывести деньги с расчетного счета ООО не так просто, как со счета индивидуального предпринимателя. Чтобы у сотрудников налоговых структур не возникло вопросов к руководителю общества, любая финансовая операция, в том числе и связанная с выводом средств, должна быть полностью обоснована. В отличие от индивидуального предпринимателя, имеющего статус физического лица, ООО не может выполнить данную манипуляцию с помощью простого банковского перевода, однако это не означает, что способов вывода средств не существует. Вывести деньги с расчетного счета ООО можно с помощью способов, описанных далее.

Вывести деньги с расчетного счета ООО не так просто, как со счета индивидуального предпринимателя. Чтобы у сотрудников налоговых структур не возникло вопросов к руководителю общества, любая финансовая операция, в том числе и связанная с выводом средств, должна быть полностью обоснована. В отличие от индивидуального предпринимателя, имеющего статус физического лица, ООО не может выполнить данную манипуляцию с помощью простого банковского перевода, однако это не означает, что способов вывода средств не существует. Вывести деньги с расчетного счета ООО можно с помощью способов, описанных далее.

Обратите внимание, любая операция, связанная с движением средств производится только при наличии определенных причин. В случае несоблюдения данного правила руководитель или бухгалтер общества может быть привлечен к ответственности в виде наложения штрафных санкций. Поэтому все манипуляции с деньгами должны проводится через бухгалтерию и иметь законные основания.

Варианты вывода средств с расчетного счета ООО

Существует 5 наиболее востребованных способов, которыми может воспользоваться руководитель компании для вывода средств. В статье представлена детальная информация о нюансах и особенностях каждого способа. Ознакомившись с представленным материалом, вы сможете выбрать наиболее подходящий для вас вариант реализации задуманного.

Перечисление средств на счет физлица путем заключения договора

Основанием для перевода средств на счет физического лица вполне может стать договор об оказании услуг. В таком случае перечисление денег не вызовет дополнительных вопросов у налоговиков, поскольку операция обоснована. Помимо договора потребуется составить акт проведенных работ, оплатой за которые и будут переведенные средства.

Обратите внимание, при оформлении договора об оказании услуг или выполнении работ необходимо учитывать сферу деятельности ООО. Несоответствие предоставленной услуги направлению компании может вызвать подозрение у контролирующих органов. Минусом данного способа является тот факт, что при перечислении средств на счет физлица производится удержание налога в размере 13%.

Оформление ссуды

Альтернативным способом перевода средств является оформление займа.

Руководитель общества, впрочем, как и любой другой сотрудник компании, вправе попросить у компании средства в долг.

Преимущества способа:

- оформить ссуду можно под минимальный процент, в том числе и под нулевой. В случае оформления ссуды под нулевой процент с предпринимателя вычитывается НДФЛ;

- срок действия договора не ограничен, то есть, возвращать деньги в ближайшем будущем не придется;

- деньги перечисляются на личный счет бизнесмена или же их можно получить через кассу;

- никаких лимитов в отношении размера займа не предусмотрено.

Обратите внимание! Если учредитель не вернул заем в течение 3 лет, полученные средства переводятся в разряд доходных, соответственно, с предпринимателя удерживается налог в размере 35%. Плюс к этому потребуется заплатить дополнительные 13% НДФЛ. Исходя из вышесказанного, можно сделать вывод, что данный способ вывода денег является самым невыгодным.

Вывод денег под отчет

Воспользоваться данной возможностью может любой участник общества, который официально числится в кадровом штате компании. В отличие от предыдущего способа, этот вариант вывода средств имеет некоторые ограничения. Так, перечислить можно только ту сумму, которая прописана в договоре. Вместе с этим, договор компании, как правило, содержит информацию относительно сроков предоставления подотчетных средств.

В случае несвоевременного возврата долга с заемщика снимается 13% НДФЛ, поскольку данные средств из категории займа переходят в категорию дохода. Если сотрудник не вносит необходимую сумму (13% НДФЛ) в добровольном порядке, она может быть удержана с других видов его доходов.

Перечисление дивидендов, особенности операции

Возможен вариант перечисления средств в качестве дивидендов. Участник общества вправе распоряжаться деньгами компании, которые остаются после уплаты всех обязательных налогов и сборов.

При этом следует учитывать некоторые нюансы:

- деятельность компании должна приносить прибыль;

- размер дивидендов устанавливается в соответствии с договором;

- дивиденды распределяются между участниками общества в определенных долях;

- налоговое бремя – 9%.

Обратите внимание! Выплата дивидендов не производится в том случае, если размер прибыли, подлежащей распределению между участниками общества, меньше резервного капитала, установленного в договоре.

Перечисление дивидендов происходит в таком порядке:

- проведение собрания, целью которого является составления протокола о выплате дивидендов. На собрании должны присутствовать все учредители общества;

- оформление документации, регламентирующей перечисление денег. Итоговый документ должен содержать сведения о периодичности выплат и крайних сроках перевода средств. Помимо этого, обязательным элементом договора должен быть пункт о том, что в случае уменьшения прибыли компании, выплата дивидендов будет приостановлена.

Полезные советы

Покрыть расходы учредителя ООО можно, и не прибегая к выводу средств. Как это сделать, читайте далее.

За счет компании могут оплачиваться:

- расходы участника общества на транспортное средство;

- траты на поездки. Покрытие затрат производится на основании командировочного листа;

- оплата товаров и услуг, соответствующих сфере деятельности компании.

Все приходно-расходные операции должны подтверждаться квитанциями или чеками. Отсутствие отчетной документации грозит наложением внушительных штрафов.

Помимо описанных выше, существуют и не совсем легальные способы вывода средств.

К примеру, путем составления фиктивного договора. Однако такой вариант решения вопроса имеет больше минусов, чем плюсов. Самым большим недостатком незаконного способа перечисления денег является тот факт, что подобная деятельность преследуется законом и вместо денег можно получить уголовное наказание.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!

или по телефону:

- Москва и область:+7-499-350-97-04

- Санкт-Петербург и область:+7-812-309-87-91

- Федеральный:8 (800) 333-45-16 доб. 149

Как обналичить деньги с расчетного счета ООО

Большинство платежных операций коммерческими организациями проводится безналичным способом. Однако в ходе ведения бизнеса нередко могут возникнуть ситуации, когда требуются наличные деньги. Законодательство позволяет обналичивать деньги с расчетного счета. При этом ООО обязано соблюсти ряд условий: сумма снятия средств наличными не должна быть больше 100 тысяч рублей, все операции по снятию должны быть оформлены в соответствии с законодательством. Связано это с тем, что все средства, которые поступают на счет ООО, являются деньгами организации и распоряжаться ими может только она.

Способы снятия наличных

Существует несколько легальных способов обналичивания финансовых средств со счета ООО. Различаются они назначением дальнейшего использования средств, комплектом требуемых документов и суммой налоговых и страховых отчислений, которые потребуется уплатить с данной суммы.

- Выдача заработной платы. Этот вариант позволяет учредителю (или нескольким учредителям) получать денежные средства на законных основаниях ежемесячно. Существенным минусом такого способа является сумма платежей, которые придется уплатить: 13% от суммы на НДФЛ и 30% — на взносы на пенсионное и медицинское страхование.

- Выплата дивидендов. Получение учредителем ООО доли от чистой прибыли является более привлекательным способом обналичить имеющиеся деньги с точки зрения уплаты взносов и суммы снятия. Но подобные выплаты могут осуществляться не чаще, чем один раз в квартал и только с чистой прибыли компании. Если ее нет, то снимать наличные в качестве дивидендов нельзя. Если прибыль имеется, владелец бизнеса может вывести ее полную сумму, уплатив только 13% НДФЛ. Если учредителей несколько, то выплаты распределяются пропорционально долям в уставном капитале ООО.

- Снятие средств на хозяйственные нужды организации. Снятие наличных денег для этих целей ограничено суммой в 100 тысяч рублей на каждую отдельную покупку. Для их получения необходимо обратиться в банк, который обслуживает расчетный счет. Он выдает наличные на основании заполненного банковского чека с формулировкой «на хозяйственные нужды». Чтобы не возникло проблем с налоговой, после совершения расходов собирайте и передавайте своему бухгалтеру документы, которые подтвердят хозяйственные расходы (накладные, чеки и пр.).

- Расходы на командировку. Этот способ обналичивания требует обязательного документального подтверждения факта командировки. В качестве подтверждения могут использоваться авиабилеты, билеты на автобус или поезд, гостиничные ваучеры и пр.

- Представительские расходы. В эту категорию входят расходы, связанные с развитием компании. Деньги со счета могут быть обналичены для подготовки или участия в различных мероприятиях (таких, как выставки, презентации, форумы и т.п.). Этот вариант также требует документального оформления со стороны ООО. При этом есть возможность снизить налоговую нагрузку, уменьшив налогооблагаемую базу компании на сумму представительских расходов.

- Договор займа. Юридическое лицо имеет право выдать заемные средства в виде наличных денежных средств любому физическому лицу, в том числе учредителю или любому сотруднику фирмы. Выдать займ можно на любой срок — ограничений нет. Но есть другие нюансы, связанные с размером процента по предоставляемому займу. Если ставка окажется меньше 2/3 ставки рефинансирования, то с таких заемных средств получателю придется уплатить налоги в размере 13%. Если ставка не ниже этой величины, то никаких налоговых обязательств не возникает. Также долг может быть прощен получателю средств. В этом случае он приравнивается к доходу и с него уплачивается налог.

- Выдача подотчетных средств. В этом случае деньги могут потратиться на любые цели компании. Обязательным условием является документальное подтверждение всех трат, а не потраченные средства должны быть возвращены в банк.

- Управленческие расходы. Вариант обналичивания возможен, если у юридического лица заключен договор с ИП (это может быть и учредитель) на оказание услуг по управлению компанией. Такой способ позволяет перечислять денежные средства на счет ИП в качестве оплаты услуг и свободно ими пользоваться. Однако стоит отметить, что такая схема может привлечь внимание налоговых органов и навлечь проверки с их стороны.

Процедура снятия наличных

Общая схема снятия наличных с расчетного счета организация выглядит так.

В банк направляется заявление о снятии наличных. Если планируется снять крупную сумму, то следует оповестить банк заранее, чтобы он успел подготовить требуемую сумму.

В банковском чеке обязательно указывается назначение или цель снятия наличных. Корректное заполнение позволит без трудностей снять деньги.

После получения заявленной суммы, вся она должна быть оприходована в кассе организации. Важно не превышать установленных организацией лимитов. На конец рабочего дня в кассе не должно быть излишков, иначе их придется сдать обратно в банк.

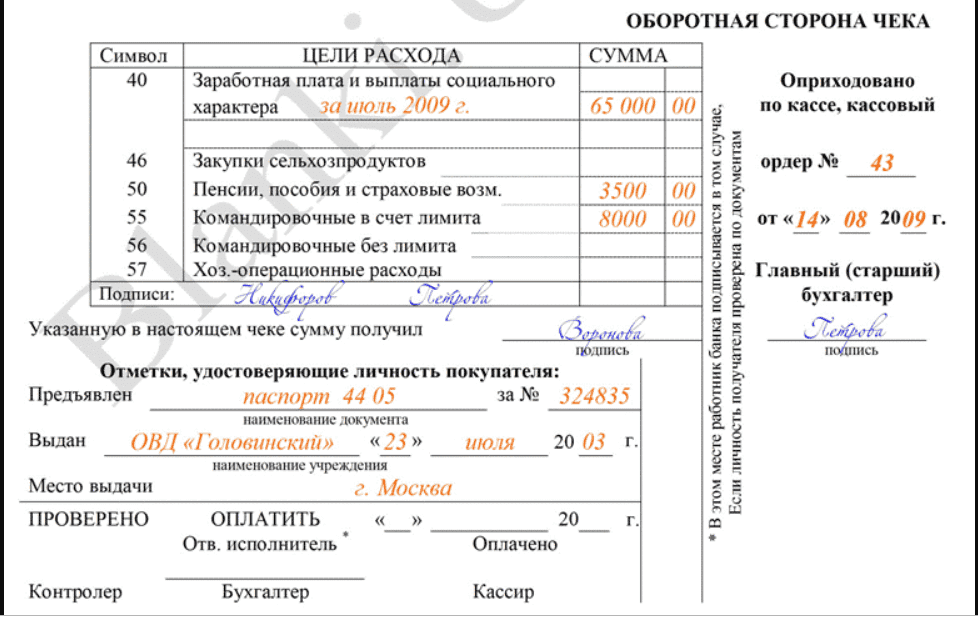

Необходимые документы для обналичивания

Обналичивать денежные средства могут учредители ООО или доверенные лица (чаще всего бухгалтеры). Для этого требуется наличие чековой книжки. Она оформляется банком при открытии расчетного счета. Помимо этого, для банка потребуется подготовить карточки с образцами личных подписей всех, кто может обратиться за наличными от организации.

Для того, чтобы обналичить деньги с расчетного счета ООО в чеке корректно должны быть заполнены следующие разделы:

- дата снятия наличных;

- сумма снятия;

- ФИО и паспортные данные получателя;

- личная подпись;

- цель, для которой производится снятие средств.

Образец заполнения чека (лицевая сторона)

Образец заполнения чека (оборотная сторона)

После проверки правильности заполнения чека банковским сотрудником он отрывается. Корешок остается в чековой книжке. Также получатель наличных обязан предоставить сотруднику паспорт или любой другой документ для удостоверения личности.

Получив деньги, необходимо составить приходно-кассовый ордер для их внесения в кассу организации. Выдача из кассы также невозможна без документального подтверждения. Например, при выдаче зарплаты оформляется платежная ведомость, выдача на хозяйственные нужды отражается в РКО. И обязательно все операции должны быть отражены в отчетности ООО.

Незаконное обналичивание средств ООО

Выше указаны законные способы обналичить денежные средства юридического лица. Стоит отметить, что незаконная “обналичка” интерпретируется налоговиками как уклонение от уплаты налогов. На степень наказания, как правило, влияют сумма обналичивания и количество участников незаконной сделки. При обнаружении таких фактов возможны:

- административная ответственность с наложением штрафа;

- уголовная ответственность (вплоть до 11 лет лишения свободы).

Наиболее частый способ, которым пользуются руководители фирм, это обналичивание денег через другие ООО и ИП, когда заключаются фиктивные договоры на оказание каких-либо услуг. Когда налоговой инспекцией пресекаются такие действия, ответственность наступает для всех участников сговора: заказчика услуги, руководителя фирмы, предоставляющей услугу, и группе лиц, если в сговоре участвовало несколько учредителей или сотрудников компании.

Банковская комиссия за снятие наличных с расчетного счета

За услуги по снятию денег с расчетных счетов ООО взимается комиссия. Она устанавливается каждой банковской организацией отдельно в соответствии с их тарифными планами. Узнать ее размер можно при открытии расчетного счета и оформлении чековой книжки, а также по телефонам горячих линий или на сайте банка.

Как правило, величина комиссии выражается в процентах, но также минимальная граница комиссии может быть указана в конкретной сумме. Самое минимальное значение установлено для комиссии за снятия наличных на заработную плату сотрудникам и составляет порядка от 0,1 до 3%.

Таким образом, размер комиссии будет зависеть от суммы снятия, а также его назначения. Размер комиссии для разных целей будет отличаться. При выводе денег сразу на несколько из них, будет снята единая комиссия. Если для каждой цели предусмотрен свой минимальный размер комиссии, то взиматься будет максимальная из них.

На практике банки часто устанавливают для своих клиентов лимит на единовременное снятие наличных денег или в течение месяца. Поэтому этот вопрос лучше уточнить заранее, если требуется вывести крупную сумму средств. Часто за превышение подобных лимитов банки запрашивают повышенную комиссию.

Свежие статьи про то, как экономить на полезных сервисах и получать удовольствие от ведения бизнеса

Законодательство не обязывает предпринимателей для работы открывать банковские счета. Но это необходимо, если предстоят безналичные расчеты с покупателями и заказчиками. Перечислять деньги в бюджет в качестве оплаты налогов и взносов удобнее через банк.

Мы стремимся сделать услуги удобнее для клиентов и интегрировали личные кабинеты Фингуру и банка «Тинькофф». Бухгалтеры получают информацию о движении денежных средств по расчетному счету клиента без его участия. При этом не имеют доступа к денежным средствам и не распоряжаются ими.

Как выводить деньги с расчетного счета?

Открытие расчетного счета позволяет владельцу пользоваться средствами, пополнять счет и производить безналичные переводы. Но бывают ситуации, когда деньги необходимо вывести в наличной форме, и вот здесь ИП или представители ООО могут столкнуться с проблемой. Как выводить деньги с расчетного счета? В чем особенности процедуры для ИП и ООО? Рассмотрим эти моменты подробнее.

Как выводить средства с р/с ООО?

Наличность в ООО может потребоваться для решения ряда задач:

- Проведение платежей контрагентам, которые не хотят иметь дело с безналом.

- Покупка товаров и комплектующих первой необходимости.

- Поездки по делам компании.

- Передача средств одному из учредителей для решения личных проблем.

Как вывести деньги с расчетного счета ООО? На законодательном уровне предусмотрены следующие варианты:

- Платежи дивидендов. В законе «Об ООО» прописано, что учредитель вправе получать прибыль от вложенных средств. Здесь можно выводить всю или часть чистой прибыли ООО за квартал.

- Частота вывода — раз в квартал.

- Необходимость принятия решения на собрании учредителей.

- Обязательные расходы на налог, имеющий размер 9%.

- Зарплата работникам. По законодательству оплата труда производится наличными или путем перечисления на карту. При решении дилеммы, как вывести деньги с расчетного счета ООО, этот вариант один из самых удобных.

- Необходимость выплаты налога, равного 13%.

- Отсутствие ограничений по срокам выплат и по периодичности.

- Обязательно ведение документации по начислению средств сотрудникам (трудовое соглашение, приказ о приеме).

- Хозяйственная статья затрат. К этой категории относятся любые расходы, связанные с работой ООО:

- Закупка канцелярских товаров.

- Приобретение требуемой техники.

- Аренда автомобилей.

- Оплата разовых работ (ремонта, составления отчетов).

Характеристики:

- Обязательство по выплате НДФЛ.

- Наличие банковской комиссии.

- Выводить деньги легко, но обязательно подтверждение расходов актами (для работ), накладными или чеками.

Перед тем как выводить деньги с расчетного счета таким способом, стоит подумать, а получится ли отчитаться.

- Расходы на командировку. Выводить наличные таким способом не составляет труда, ведь это не вызывает подозрений у банковского учреждения. Но после возвращения сотрудника требуется отчет с возвратом остатка (если он имеется).

- Кредит физлицу. У ООО есть право кредитовать других субъектов (физических или юрлиц). И если во втором случае расчеты должны быть безналичными, в случае с частными лицам допускается предоставление наличных.

- Средства выдаются на любой срок.

- Кредит может быть беспроцентным.

- Необходимость платежей по НДФЛ.

- Наличие обязательства возврата займа.

Выше рассмотрены варианты, как вывести деньги с расчетного счета ООО. Чаще всего руководители компаний используют второй и пятый.

Как выводить средства с р/с ИП?

Как выводить средства с р/с ИП?

Просто так снять наличность с р/с ИП не выйдет. Вот почему при открытии счета стоит сразу уточнять у банка варианты. Если требуется выводить «нал», ИП должен указать специальное назначение транзакции:

- «Доходы ИП».

- «Заработная плата».

- «Для личных целей» и так далее.

Существуют кредитные организации, где обязательна пометка об отсутствии обложения НДС.

Как вывести деньги с расчетного счета ИП? Варианты:

- Чековая книжка. Такой способ применяется редко, несмотря на доступность. Недостатки:

- Затраты времени на обналичивание чека (24-72 часа).

- Начисление НДС на проводимые операции (списание производится автоматически).

- Cash-карта. Это специальный продукт, позволяющий клиенту снимать деньги через банкомат. Недостаток варианта только в одном — необходимость выплаты сбора.

- Снятие в кассе. Вопрос, как вывести деньги с расчетного счета ИП, проще всего решается путем обращения к кассиру.

Если решено выводить средства таким способом, стоит учесть ряд особенностей:

- Возможность избежать комиссии.

- Необходимость оформления заявления (должно указываться назначение выплат).

- Высокая скорость выдачи средств.

- Обязательство указания назначения платежа.

- Оформление перевода с р/с на карточку банка ИП. Плюс в том, что комиссии здесь нет. Минусы — наличие ограничений по сумме и затраты времени (до суток).

Сегодня многие ИП и ООО ломают голову, как выводить деньги с расчетного счета. Но вариантов достаточно. Все, что требуется — сделать правильный выбор.

Статья написана по материалам сайтов: photomayya.ru, fingu.ru, raschetniy-schet.ru.

»