Выдача денег в подотчет в 2024 году

Содержание

- Какие изменения нужно учитывать в 2024 году

- Что изменилось в алгоритме выдачи средств подотчет

- Можно ли подотчетные суммы перечислить на карту

- Обязательно ли теперь заявление на выдачу подотчета

- Если работник потратил свои деньги

- Как в 2024 году выдавать деньги из кассы под отчет

- Выдача денег в подотчет из кассы в 2024 году

- Правила выдачи подотчетных сумм в 2024 году

- Образец заявления на выдачу подотчетных сумм в 2024 году

- Образец приказа на выдачу денежных средств

- Что делать с должниками?

- Порядок расчетов с подотчетными лицами на предприятиях в 2024 году

- Правовое регулирование расчетов с подотчетными лицами

- Положительные моменты действующего порядка выдачи средств под отчет

- Отрицательные моменты действующего порядка выдачи средств под отчет

- Разъяснения в отношении переводов денежных средств

- Судебная практика

- Лимит выдачи подотчетных сумм

- Выдача денежных средств в подотчет 2024 года

- Как составить приказ на выдачу подотчетных сумм

- Максимальная сумма в подотчет в 2024 году

- Сколько и кому можно выдать деньги в подотчет + оформление

- Порядок выдачи денег в подотчет из кассы в 2024

- Как происходит выдача денег в подотчёт

- Разбираемся с новыми правилами для подотчета

- Выдать под отчет в 2024 году

- Возврат подотчетных сумм в кассу: что предъявлять бухгалтеру и в какой срок?

Какие изменения нужно учитывать в 2024 году

Законодательное реформирование положений бухгалтерского учета касательно выдачи денежных средств подотчет в бюджетных учреждениях началось еще в 2016 году. Согласно приказу Минфина от 01.07.2013 № 65н, был произведен ряд поправок к указаниям о бюджетной классификации, изменяющий некоторые коды классификации операций сектора государственного управления (КОСГУ). Таким образом, в регистрах бюджетного учета обновились аналитические счета, отражающие движение подотчетных сумм. Тогда же были включены и дополнения в Налоговый кодекс РФ.

В 2017 году ЦБ внес изменения в подотчет, приняв нормативно-правового акт от 19.06.2017 № 4416-У, который внес существенные поправки к указаниям ЦБ РФ от 11.03.2014 № 3210-У. Главные модификации коснулись пункта 6.3.

Новые правила подотчета:

- получить деньги подотчет может только работник, с которым работодатель подписал трудовой договор (ст. 15 ТК РФ), а также физлицо, работающие по договору гражданско-правового характера (письмо ЦБ РФ от 02.10.2014 № 29-Р-Р-6/7859);

- для выдачи денег сотрудники не должны предоставлять заявление. Основанием для выплаты авансированной суммы выступает приказ, распоряжение или решение, подписанное руководителем;

- выдача требуемых сумм может осуществляться и при наличии задолженности по подотчетным деньгам, выданным ранее.

Таким образом, с 19 августа стало проще выдавать подотчетные суммы.

Что изменилось в алгоритме выдачи средств подотчет

Новые правила подотчета 2024 представляют собой следующий порядок последовательных действий:

- Сотрудник предоставляет в бухгалтерию приказ на выдачу денег под отчет за подписью руководителя учреждения в произвольной форме.

- Подотчетные лица, изменения 2017 года утвердили данное нововведение, теперь могут иметь задолженность по ранее выданным авансам. Но перед выдачей нужно произвести полную сверку взаиморасчетов с ним.

- Сотрудник предоставляет авансовый отчет не позднее 3-х рабочих дней после даты, установленной в приказе. К авансовому отчету необходимо приложить все имеющиеся документы, подтверждающие расходы. Неизрасходованные деньги возвращаются в кассу организации (бухгалтер создает приходный кассовый ордер).

- Бухгалтер или кассир проверяет полученные авансовый отчет и первичные документы на предмет правильности их заполнения. Срок проверки устанавливается самостоятельно каждым учреждением через локальные акты.

Можно ли подотчетные суммы перечислить на карту

Обязательно ли теперь заявление на выдачу подотчета

С 19.08.2017 заявление на выдачу авансовых средств по обязательной форме писать не нужно. Требуемые суммы на нужды предприятия выдаются на основании приказа, распоряжения или решения руководители либо по письменному заявлению подотчетного лица в произвольной форме. В таком заявлении должны содержаться сведения о суммарной величине выдаваемых наличных и сроке, на который авансируются деньги. Документ подписывает руководитель учреждения и проставляет дату.

Если работник потратил свои деньги

Если для обеспечения потребностей организации сотрудник привлек свои собственные средства, он также должен составить отчетное заявление. Работник пишет заявление о возмещении потраченных им денежных средств, руководитель его принимает, рассматривает и утверждает. Затем, издается приказ о возмещении израсходованных денег.

Алгоритм возмещения также необходимо прописать в нормативной базе организации, составив локальный акт с приложением в форме образца отчета о потраченных работниками на нужды учреждения собственных денег.

Как в 2024 году выдавать деньги из кассы под отчет

Телефон Юриста в Москве +7 (499) 703-51-48 в Санкт-Петербурге +7 (812) 309-42-67

Выдача денег в подотчет из кассы в 2024 году

В августе 2017 года Центробанк внес изменения в правила выдачи денежных средств из кассы. В чем суть этих нововведений и как теперь работать с подотчетниками, вы узнаете из нашей статьи.

Правила выдачи подотчетных сумм в 2024 году

Указание ЦБ РФ от 11.03.2014 № 3210-У регулирует порядок ведения кассовых операций. Суть нововведений 2017 года заключается в следующем:

- Расширились основания выдачи денежных сумм (п. 6.3 Указаний): теперь это не только заявление работника, но и распорядительный документ организации (обычно это приказ).

- Расходные и приходные ордера теперь можно оформлять в электронном виде, и в этом случае получатель денег может расписываться в расходнике с помощью своей электронной цифровой подписи (при наличии), а приходный ордер получать на свою электронную почту (п. 5.1, 6.2 Указаний).

- Отменен запрет на получение денег из кассы работникам, не отчитавшимися по предыдущим авансам.

Как видим, изменения стимулируют электронный документооборот в компаниях и упрощают правила работы с подотчетными суммами. Возможно, что пока электронные приходники и расходники будут актуальны для очень малого количества компаний. А вот выбор между приказом и заявлением и возможность выдавать деньги работникам-должникам доступны любой фирме.

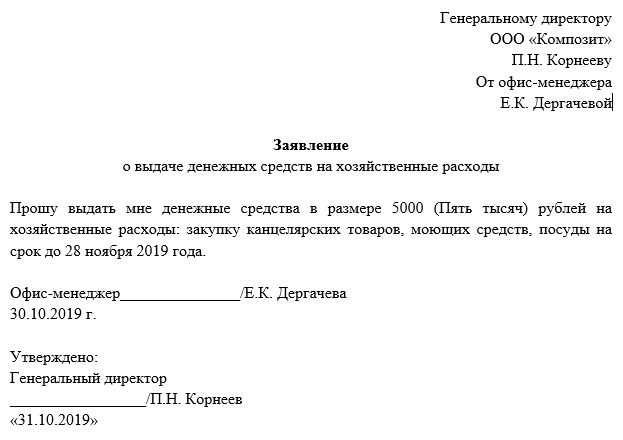

Образец заявления на выдачу подотчетных сумм в 2024 году

Как и раньше, документ оформляется в произвольной форме, но обязательно должно содержать информацию о необходимой сумме, сроке, на который выдаются деньги, а также подпись руководителя и дату. Очевидно, что в документе нужно указать данные самого работника и попросить его расписаться.

Посмотрите образец заявления на выдачу денег в подотчет в 2024 году:

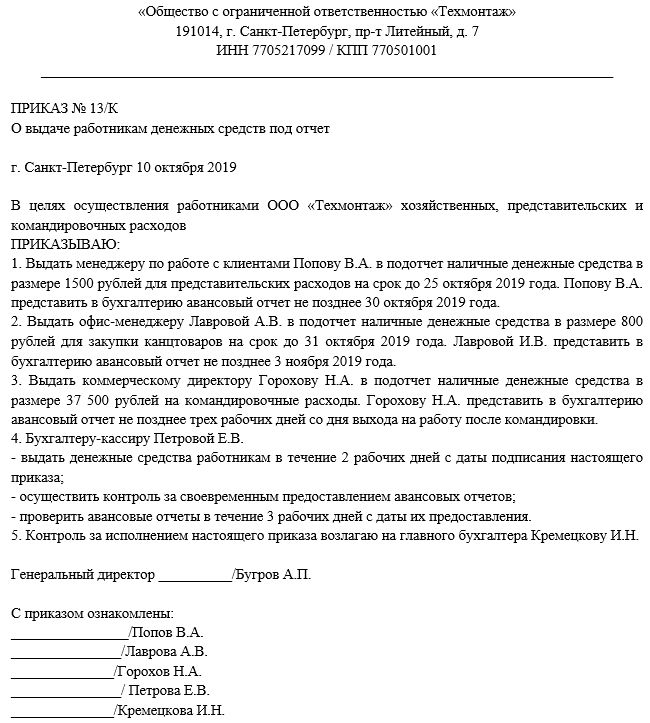

Образец приказа на выдачу денежных средств

Альтернативой заявления на подотчет в 2024 выступает распорядительный документ организации. В последней редакции Указания ЦБ РФ от 11.03.2014 № 3210-У не говорится, что это должен быть приказ, но организации чаще всего используют именно этот вид распорядительных документов. Об обязательном содержании такого документа Центробанк ничего не говорит, но вполне логично, что в нем должна быть та же информация, что и в заявлении: о подотчетном лице, сумме, сроке предоставления аванса, а также дата и подписи руководителя и подотчетника.

Предлагаем следующий вариант приказа на выдачу подотчетных сумм работникам в 2024 году:

Что удобнее — приказ или заявление? Это зависит от вашей компании. Если средства выдаются эпизодически, проще это оформить заявлением работника. А если суммы в подотчет выдаются постоянно и большому количеству работников, удобнее будет издавать приказы сразу на нескольких работников, а не требовать от каждого выражать просьбу в письменном виде.

Что делать с должниками?

Казалось бы, отмена запрета на получение аванса не отчитавшимися работникам упрощает жизнь компаниям. Когда нужно выдать в небольшие промежутки времени (например, на следующий день) несколько сумм в подотчет одну и тому же сотруднику, который объективно не успел потратить деньги и отчитаться по ним, это послабление от Центробанка окажется весьма кстати.

Но суммы подотчетных средств, выдача и отчет по которым осуществлялись излишне свободно, могут вызвать ненужное внимание контролеров при очередной налоговой проверке. Поэтому для поддержания финансовой дисциплины рекомендуем установить перечень лиц и лимиты задолженности, при которых возможно получить новый аванс.

Порядок расчетов с подотчетными лицами на предприятиях в 2024 году

Авторы: Партнеры ООО «Корн-Аудит»:

Шестакова Е. В., к.ю.н.

Расчеты с подотчетными лицами сопровождают деятельность любой более или менее крупной организации или индивидуального предпринимателя. С одной стороны, такие расчеты являются обычной деловой практикой, но с другой стороны, контролируются банками и налоговым органом.

Правовое регулирование расчетов с подотчетными лицами

Практически расчеты с подотчетными лицами строятся следующим образом.

Работодатель выдает денежные средства работнику для расходования на хозяйственные нужды, например, на приобретение мебели или хозтоваров. Работник соответственно приобретает материалы, основные средства, оборудование и отчитывается первичными документами, такими как кассовые чеки, договоры, накладные перед работодателем.

Если работнику не удастся приобрести товары, то соответственно, работник вносит полученные денежные средства в кассу предприятия или переводит на расчетный счет компании.

Какие риски существуют?

Во-первых, это риск роста задолженности, если задолженность растет как грибы, то бухгалтерия часто теряет контроль за задолженностью с подотчетными лицами.

Во-вторых, существуют налоговые риски, когда налоговый орган переквалифицирует выданные денежные средства под отчет в качестве «серой» заработной платы.

В-третьих, банки также следят за крупными суммами, которые выдаются под отчет и переводятся на корпоративные карты, особенно, если эти суммы не сопоставимы с полученными доходами компании или предпринимателя или не сопоставимы с суммами уплаченных налогов.

Основным нормативно-правовым актом, регулирующим расчеты с подотчетными лицами, является Указание Банка России от 11.03.2014 N 3210-У (ред. от 19.06.2017) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Положительные моменты действующего порядка выдачи средств под отчет

Работники не должны предоставлять заявление о предоставлении денежных средств под отчет, что является положительным моментом, так как ранее налоговый орган считал это нарушением и доначислял НДФЛ. Основанием для выплаты авансированной суммы выступает приказ, распоряжение или решение, подписанное руководителем.

Кроме того, возможно выдавать средства, если имеется задолженность по ранее выданным денежным средствам, ранее же требовалось погасить задолженность, то есть сначала отчитаться за ранее выданные суммы. Это было достаточно не удобно, если речь идет о различных подразделениях, которые специализируются на различных видах закупочной деятельности.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю) авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером (при их отсутствии — руководителем), его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем. То есть в приказе может быть прописан и срок полгода, и иной срок, который понадобится для приобретения материалов и основных средств. Однако бухгалтера продолжают по привычке контролировать сроки выдачи денежных средств.

Положительным моментом является ситуация, когда необходимо переделать документы, перепроверить данные в отчетности. Бухгалтер или кассир проверяет полученные авансовый отчет и первичные документы на предмет правильности их заполнения. Срок проверки устанавливается самостоятельно каждым учреждением через локальные акты.

Отрицательные моменты действующего порядка выдачи средств под отчет

Получить деньги подотчет может только работник, с которым работодатель подписал трудовой договор (ст. 15 ТК РФ), а также физлицо, работающие по договору гражданско-правового характера (письмо ЦБ РФ от 02.10.2014 № 29-Р-Р-6/7859). Но на практике для работодателя это не очень удобно, поскольку иногда требуется попросить третье лицо или работника, который осуществляет деятельность в группе компаний приобрести какие-либо товары. Однако фактически банк может не пропустить подобный платеж, в связи с чем нужно будет оформлять гражданско-правовой договор, то есть договор оказания услуг.

С 2017 года банки стали повышенное внимание уделять расчетам с подотчетными лицами, которые проходят через банковские карты (Методические рекомендации Банка России от 21 июля 2017 г. № 19-МР “О повышении внимания кредитных организаций к операциям клиентов — юридических лиц и индивидуальных предпринимателей, получающих наличные денежные средства с использованием корпоративных карт”).

Центробанк рекомендовал установить для клиентов — юридических лиц и индивидуальных предпринимателей максимального размера суммы наличных денежных средств в валюте Российской Федерации, которая может быть получена с использованием корпоративных карт в течение одного операционного дня (не более 100 тыс. рублей). Следовательно, более значительные расходы подпадут под контроль Центробанка.

Расчеты с подотчетными лицами могут рассматриваться как легализация денежных средств, полученных преступным путем. К таким расчетам относятся:

Клиенты, возможными действительными целями операций которых могут являться легализация (отмывание) доходов, полученных преступным путем, финансирование терроризма и другие противозаконные цели, и их операции, как правило, обладают двумя или более нижеследующими признаками:

отношение объема получаемых за неделю наличных денежных средств к оборотам по банковским счетам клиента за соответствующий период составляет 30 и более процентов;

с даты создания юридического лица прошло менее двух лет;

деятельность клиента, в рамках которой производятся операции по зачислению денежных средств на банковский счет и списанию денежных средств с банковского счета, не создает у его владельца обязательств по уплате налогов либо налоговая нагрузка является минимальной;

денежные средства поступают на банковский счет клиента от контрагентов, по банковским счетам которых проводятся операции, имеющие признаки транзитных операций*;

поступление от контрагента денежных средств на банковский счет клиента происходит с одновременным поступлением денежных средств от того же контрагента на банковские счета других клиентов;

денежные средства поступают на банковский счет клиента суммами, как правило, не превышающими 600 тыс. рублей;

снятие наличных денежных средств осуществляется регулярно, как правило, ежедневно или в срок, не превышающий трех-пяти дней со дня их поступления;

снятие наличных денежных средств осуществляется, как правило, в сумме, не превышающей 600 тыс. рублей, либо в сумме, равной или незначительно меньшей размера максимального определенного кредитной организацией размера суммы наличных денежных средств, которая может выдаваться клиенту — юридическому лицу, индивидуальному предпринимателю в течение одного операционного дня;

снятие наличных денежных средств осуществляется в конце операционного дня с последующим снятием наличных денежных средств в начале следующего операционного дня;

у клиента имеется нескольких корпоративных карт и с их использованием преимущественно осуществляются операции по получению наличных денежных средств.

Разъяснения в отношении переводов денежных средств

Следует обратить внимание на Письмо УФНС России по г. Москве от 14.06.2018 N 17-26/2/125945@. Это письмо примечательно тем, что ведомство говорит, что при расчетах с подотчетными лицами не нужен кассовый аппарат, что очень важно с учетом перехода на расчеты через онлайн-кассы.

Согласно пункту 1 статьи 4.3 Федерального закона N 54-ФЗ контрольно-кассовая техника после ее регистрации в налоговом органе применяется на месте осуществления расчета с покупателем (клиентом) в момент осуществления расчета тем же лицом, которое осуществляет расчеты с покупателем (клиентом), за исключением расчета, осуществляемого электронными средствами платежа в сети «Интернет».

Учитывая изложенное, при осуществлении подотчетным лицом наличных денежных расчетов или расчетов с использованием электронных средств платежа, в том числе выплате денежных средств, с субъектом предпринимательской деятельности, физическим лицом, пользователь обязан в момент расчета выдавать (направлять) кассовый чек с признаком расчета «расход», сформированный с применением контрольно-кассовой техники на месте осуществления расчета.

При этом выдача наличных денежных средств из кассы под отчет по существу не является расчетом в соответствии с Федеральным законом N 54-ФЗ, в связи с чем, применение контрольно-кассовой техники не требуется.

Судебная практика

Судами сделан вывод о наличии совокупности обстоятельств (причинение вреда имущественным интересам кредиторов должника, цель причинения вреда и осведомленность контрагента об указанной цели), необходимых для признания подозрительных сделок недействительными.

Еще одной проблемой являются недостачи.

В силу ст. 238 ТК РФ работник обязан возместить работодателю причиненный ему прямой действительный ущерб. Неполученные доходы (упущенная выгода) взысканию с работника не подлежат. Под прямым действительным ущербом понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества), а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам.

В ст. 241 ТК РФ установлено, что за причиненный ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка, если иное не предусмотрено настоящим Кодексом или иными федеральными законами.

Согласно ст. 243 ТК РФ полная материальная ответственность работника состоит в его обязанности возмещать причиненный работодателю прямой действительный ущерб в полном размере. Материальная ответственность в полном размере причиненного ущерба может возлагаться на работника лишь в случаях, предусмотренных настоящим Кодексом или иными федеральными законами.

В силу ч.ч. 3, 4 ст. 245 ТК РФ по договору о коллективной (бригадной) материальной ответственности ценности вверяются заранее установленной группе лиц, на которую возлагается полная материальная ответственность за их недостачу. Для освобождения от материальной ответственности член коллектива (бригады) должен доказать отсутствие своей вины.

Удовлетворяя исковые требования, суд первой инстанции пришел к выводу о том, что в период исполнения трудовых обязанностей ответчикам были вверены материальные ценности, недостача по которым была установлена, вина ответчиков доказана. Ответчиками не представлено доказательств отсутствия вины в причинении недостачи товарно-материальных ценностей, неисполнения работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работникам.

В целом, работа с подотчетными лицами является достаточно ответственной, несет значительные риски. Поэтому бухгалтеру очень важно правильно организовать подобную работу.

Лимит выдачи подотчетных сумм

· Сентябрь 17, 2024

Выдача денежных средств в подотчет 2024 года

С указанной даты выдать сотруднику деньги под отчет можно без его заявления. Для выдачи денег достаточно приказа о выдаче денежных средств подотчет или другого распорядительного документа компании. Такие же правила выдаче денег под отчет продолжают действовать в 2024 году.

Итак, выдача денежных средств в подотчет в 2024 году возможна на основании приказа или другого распорядительного документа (пунктом 6.3 указаний Банка России № 3210-У).

При этом каких-либо ограничений на размер подотчетных сумм и срок выдачи денег нет.

Более того, нет никаких особый требований к тому, как оформлять приказ на выдачу подотчетных сумм. По нашему мнению, в приказе имеет смысл зафиксировать: Ф.

И. О. работника, сумму, цели и сроки выдачи. Заметим также, что можно издавать общий приказ на несколько сумм.

С 19 августа 2024 года основание для выдачи денежных средств подотчет – это приказ или иной распорядительный документ.

Как составить приказ на выдачу подотчетных сумм

Можно установить лимиты по суммам и срокам предоставления авансов.

Чтобы не издавать отдельный приказ о сроках отчета по подотчетным суммам, можете этот важный момент тоже отобразить в едином документе. Преимущества такого способа регулирования кассовой дисциплины очевидны:

- оптимизируется документооборот: не нужно писать заявление на каждый аванс.

- бухгалтерия «в курсе», кому и сколько можно выдать денег;

- работники (в отличие от бухгалтера, не всегда осведомленные о сроках отчета по авансу) под подпись ознакомлены со сроками предоставления авансового отчета;

- работники заранее планируют свои расходы;

Если в вашей фирме деньги из кассы выдаются эпизодически или понадобилось выдать средства сотруднику, не указанному в общем документе, то вам больше подойдет распоряжение на выдачу сумм для разового случая. Напомним, что для разового получения сотрудником денег подойдет и заявление работника, как это было до 19 августа 2024 года.

Максимальная сумма в подотчет в 2024 году

Но это не означает, что можно выдавать авансы из кассы в любом размере. Проверяющим из налоговой могут очень не понравиться некоторые операции с подотчетными лицами: «Круговорот» наличности в кассе через авансовые отчеты. Эта хитрость — когда деньги из кассы ежедневно выдаются в подотчет, возвращаются, снова выдаются и т.

д. — явно намекнет контролерам на попытки замаскировать излишек наличности в кассе, который положено сдавать в банк. Выдача значительной суммы денег сотруднику на длительный срок вместо заключения договора займа.

Сколько и кому можно выдать деньги в подотчет + оформление

Но с 19 августа 2024 года делать это необязательно. Получать теперь подотчетные деньги могут даже те работники, которые по предыдущему авансу еще не отчитались.

Такие изменения содержатся в Указаниях Центробанка №4416-У.Так как заявления работникам выдаче подотчетных сумм писать не требуется, их нужно заменять приказом (распоряжением) руководителя компании.Порядок оформления приказа не указывается в Указаниях Центробанка, но говорится о том, что в приказе должно содержаться:

- Сумма денежных средств, которая должна быть выдана сотруднику;

- ФИО сотрудника, которому выдаются подотчетные средства;

- Срок выдачи денежных средств подотчетнику.

Важно! Если в приказе руководителя на выдачу подотчетных средств стоит неточная формулировка, ИФНС вправе расценить это как нарушения правил для хранения наличных средств.

За это компании грозит административное наказание в виде

Порядок выдачи денег в подотчет из кассы в 2024

Образец приказа о выдаче под отчет 2024 Заявление о выдаче денег в подотчет Несмотря на то, что заявления по правилам выдачи подотчетных средств писать не требуется, некоторым организациям удобнее работать именно с заявлениями.

В этом случае прежний бланк заявления можно несколько упростить. Например, убрать такую оговорку, что работник уже сдал авансовый отчет по подотчетным средствам, выданным ему ранее.

Это требование утратило силу, теперь выдать деньги подотчетнику можно даже в том случае, если по полученному предыдущему авансу он еще не рассчитался.

Как происходит выдача денег в подотчёт

Однако без согласия сотрудника на получение денег, бухгалтерия не вправе выписать их сотруднику.

Чтобы получить командировочные либо представительские наличные средства, подотчётному лицу необходимо написать соответствующее заявление, с указанием суммы, срока использования денег и информации относительно цели их выдачи. Заявление составляется в свободной форме, так как специальных бланков для получения подотчётных средств нет. Примерный образец заявления можно попросит у сотрудника бухгалтерии.

Порядком ведения кассовых операций нет конкретной установленной суммы, которую разрешается выдавать в подотчёт.

Размер хозяйственно-операционных расходов организация определяет самостоятельно в зависимости от вида их назначения. То же относится и к срокам использования средств: бухгалтерия устанавливает их в соответствии с приказом руководителя организации.

При этом если в распоряжении указано, что средства выдаются, к примеру, на полгода, то сотрудник не обязан возвращать их раньше времени или ежемесячно предъявлять отчёт о расходах.

Разбираемся с новыми правилами для подотчета

Но перед выдачей нужно произвести полную сверку взаиморасчетов с ним.

Сотрудник предоставляет авансовый отчет не позднее 3-х рабочих дней после даты, установленной в приказе. К авансовому отчету необходимо приложить все имеющиеся документы, подтверждающие расходы.

Для этого утверждается Положение о расчетах с подотчетными лицами.

Изменения по подотчетным суммам в 2024 году не зафиксированы. Работник вправе получить авансом любой размер денежных средств без ограничений.

Выдать под отчет в 2024 году

К примеру, бухгалтеру выдали аванс на покупку канцтоваров, сроком на 5 дней.

Инфо По истечении этого срока бухгалтер в течение 3-х дней должен предоставить отчет.

Главное, чтобы это было зафиксировано в Положении о выдаче подотчетных средств компании (Читайте также статью ⇒ Налоговая проверка расчетов с подотчетными лицами в 2024 году).

Неизрасходованные деньги возвращаются в кассу организации (бухгалтер создает приходный кассовый ордер).

Бухгалтер или кассир проверяет полученные авансовый отчет и первичные документы на предмет правильности их заполнения.

Возврат подотчетных сумм в кассу: что предъявлять бухгалтеру и в какой срок?

То есть работник вначале должен отчитаться по ранее полученным деньгам и только потом он может взять снова деньги в подотчёт. Руководитель (или ИП) сам решает на какой срок выдавать деньги в подотчёт, законом этот период никак не ограничивается.

Главное, в заявлении подотчётного лица этот срок должен быть чётко указан, а руководитель даёт своё согласие посредством подписи. Как уже было сказано, наличные деньги должны быть возвращены в течение 3х рабочих дней после окончания срока, на который выдавались деньги.

Если подотчётное лицо в заявлении не указывает, на какой срок получает деньги, тогда наличные нужно вернуть в течение 3х рабочих дней со дня их получения.

Если вы выдали деньги работнику, например, на полгода, он имеет полное право не возвращать их до окончания установленного срока.

Статья написана по материалам сайтов: www.ligazakon.ru, www.audit-it.ru, ukpravoedelo.ru.

»