Налоговые периоды в декларации по енвд

приказ ФНС России от 29.10.2014 N ММВ-7-3/558@

Налог на прибыль

приказ ФНС России от 26.11.2014 N ММВ-7-3/600@

при реорганизации (ликвидации) организации

Расчет авансовых платежей по налогу на имущество

приказ ФНС России от 24.11.2011 N ММВ-7-11/895 (до 2016)

Федеральный закон от 28.11.2015 № 327-ФЗ ( c 2016 * )

при реорганизации (ликвидации) организации

при реорганизации (ликвидации) организации

при реорганизации (ликвидации) организации

Декларация по налогу на имущество

приказ ФНС России от 24.11.2011 N ММВ-7-11/895

Декларация по налогу, уплачиваемому при применении УСН

приказ ФНС России от 4 июля 2014 г. N ММВ-7-3/352@

(при прекращении деятельности в качестве индивидуального предпринимателя)

приказ ФНС России от 04.07.2014 N ММВ-7-3/353@

Декларация по транспортному налогу

приказ ФНС России от 05.12.2016 N ММВ-7-21/668@

приказ ФНС России от 14 октября 2015 г. N ММВ-7-11/450@

Единый расчет по страховым взносам

приказ ФНС России от 10 октября 2016 № ММВ-7-11/551@

Содержание

- Коды налоговых периодов в 2019 году

- Виды налоговых периодов:

- Коды для упрощенцев

- Коды при ЕНВД

- Налоговый период для плательщика ЕНВД за 1-й квартал 2019 года

- Кратко о едином налоге на вмененный доход

- Заполнение и сдача декларации

- Уплата налога

- Код налогового периода в декларации по ЕНВД

- kod_nalogovogo_perioda_v_deklaracii_po_envd.jpg

- Коды налоговых периодов ЕНВД – 2019

- Стандартные коды налогового периода ЕНВД

Коды налоговых периодов в 2019 году

В налоговых декларациях обязательно указывают код налогового периода. Цифровые обозначения периодов зависят от вида декларации. Какие коды ставить, отчитываясь по налогам, разберемся в данной статье.

Код налогового периода включает в себя две цифры. Помимо деклараций, такой код проставляют в платежках на уплату налогов. Благодаря этим кодам инспекторы ФНС определяют отчетный период по сданной декларации. Также подобный код даст понять ФНС, что компания ликвидируется (при ликвидации ставится свой код).

Виды налоговых периодов:

- месяц;

- квартал;

- полугодие;

- 9 месяцев;

- год.

Код налогового периода фиксируется на титульном листе декларации или иной отчетной формы. Обычно все коды по той или иной декларации плательщики могут найти в порядке по заполнению декларации (в приложении). Например, для декларации по налогу на прибыль коды периодов расписаны в Приказе ФНС РФ от 19.10.2016 № ММВ-7-3/572@.

Если налог считается нарастающим итогом, декларации сдаются в перечисленные ниже периоды с кодами:

- квартал — 21;

- первое полугодие — 31;

- 9 месяцев — 33;

- календарный год — 34.

Заполняйте и отправляйте отчетность в ИФНС через интернет и с первого раза. Для вас 3 месяца Контур.Экстерна бесплатно!

Попробовать

Если декларация подается ежемесячно, коды будут следующими:

Для консолидированных групп налогоплательщиков утверждены свои коды: от 13 до 16 (где шифр 14 соответствует полугодию, а 16 — году).

Кодировка месячной отчетности консолидированных групп начинается с кода 57 и заканчивается кодом 68.

При ликвидации компании нужно ставить код 50.

Для имущественного налога применяют иные коды:

51 — I квартал при реорганизации;

47 — полугодие при реорганизации;

48 — 9 месяцев при реорганизации.

Коды для упрощенцев

При сдаче годовой декларации по УСН применяется код 34.

Также есть специальные коды для УСН:

95 — завершающий налоговый период при смене режима налогообложения;

96 — последний налоговый период перед завершением деятельности на УСН.

Коды при ЕНВД

Заполняя декларацию по ЕНВД, плательщики должны использовать следующие коды:

21 (51) — I квартал (I квартал при ликвидации);

22 (54) — II квартал (II квартал при ликвидации);

23 (55) — III квартал (III квартал при ликвидации);

24 (56) — IV квартал (IV квартал при ликвидации).

Код всегда можно проверить, открыв соответствующее приложение к порядку по заполнению декларации. Обычно все коды сведены в таблицу.

Налоговый период для плательщика ЕНВД за 1-й квартал 2019 года

Кратко о едином налоге на вмененный доход

Такой вид налогообложения, как единый налог на вмененный доход, не является новым. Однако постоянно возникающие вопросы в порядке применения главы 26.3 НК РФ, которой он установлен, свидетельствует о существовании некоторых спорных моментов.

Напомним, что система налогообложения ЕНВД вводится распоряжениями муниципальных представительных органов: отдельных районов, областей, а также городов федерального значения (Москвы, Санкт-Петербурга, Севастополя). Эту особенность нужно учитывать и не удивляться, почему в одном округе ЕНВД введен, а в другом — нет. Также местные власти устанавливают и виды деятельности, на которые распространяется система налогообложения: например, в одном месте (городе, округе) торговым предприятиям раазрешено его применять, а в другом не запрещено, зато на предприятия, осуществляющие ремонт транспортных средств, эта система может распространятся. Условия применения «вмененки» должны быть отражены в местных нормативных актах.

Этот налоговый режим может быть совмещен с другими: ОСНО, УСН, ЕСХН.

Дальше рассмотрим, что означает термин «налоговый период» по ЕНВД для тех, кто оплачивает вмененный налог. Рассмотрим, что значит для «вмененщиков» этот срок.

Заполнение и сдача декларации

В соответствии со ст. 346.30 НК РФ, налоговым периодом по ЕНВД является квартал, поэтому, в соответствии со ст. 55 НК РФ, именно за три месяца должна быть определена база для начисления и исчислена сумма налога по ЕНВД, подлежащая уплате в бюджет. Рассмотрим систему основных обязательств, которые связаны с данным понятием.

Сдать декларацию ЕНВД необходимо не позднее 20-го числа первого месяца следующего НП (п. 3 ст. 346.32 НК РФ).

Например, налоговый период за 1 квартал по ЕНВД включает в себя январь, февраль и март 2019 года и заканчивается 31.03.2019. Следовательно, декларацию по ЕНВД за 1 кв. 2019 года необходимо сдать не позднее 20.04.2019. Однако существует норма, которая предусматривает перенос сроков, в частности, если последний день подачи декларации выпадает на нерабочий день, сдать ее необходимо в ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Поэтому, так как 20.04.2019 — суббота, нерабочий день, то сдать отчетность ЕНВД необходимо до 22.04.2019.

- 21 — это код 1 кв.;

- 22 — код 2 кв.;

- 23 — 3 кв.;

- 24 — это код налогового периода ЕНВД 4 квартала.

Также предусмотрены коды для организаций (не для ИП!), образованных путем реорганизации (51 — 1-й, 54 — 2-й, 55 — 3-й и 56 — 4-й кварталы).

Коды налоговых периодов (ЕНВД) 2019 года не изменялись и соответствуют приведенным выше показателям.

Уплата налога

Уплатить налог нужно не позднее 25-го числа первого месяца следующего периода. Так, уплатить налог за 1 кв. 2019 необходимо не позднее 25.04.2019.

Следующие моменты, которые обязательно связаны с понятием, введенным ст. 55 НК РФ:

- контроль численности работников для сохранения вмененного режима (ЕНВД): не более 100 человек за три месяца (п. 2.3 ст. 346.26 НК РФ);

- при изменении в течение срока физического показателя для расчета налога показатель принимается за весь месяц, в котором произошло такое изменение (п. 9 ст. 346.29 НК РФ). Так, если за налоговый период (ЕНВД) 1 квартал 2019 года, например в феврале, изменилось количество грузовиков с 3 до 5, то при расчете базы за ноябрь нужно принимать в расчет 5 грузовиков;

- возможность уменьшить исчисленный налог в размере не более 50 % на сумму страховых платежей и пособий (п. 2.1 ст. 346.32 НК РФ). Следует обратить внимание, что с 01.01.2017 и ИП, не производящие выплаты наемным работникам, могут уменьшать сумму налога на фиксированный платеж;

- если в течение квартала налогоплательщик снялся с учета в качестве «вмененщика», то сумма вмененного дохода рассчитывается за срок с первого дня до даты снятия с учета, согласно уведомлению (абз. 2 п. 10 ст. 346.29 НК РФ).

И об изменениях:

- применение режима ЕНВД продлили до 2024 года, то есть последний расчет нужно будет предоставить за 4 кв. 2020 года и за этот же срок уплатить «вмененку»;

- с 01.07.2018 все «вмененщики» должны работать с онлайн-кассами, то есть формировать электронные чеки (письмо ФНС России от 21.08.2017 № СА-4-20/[email protected]).

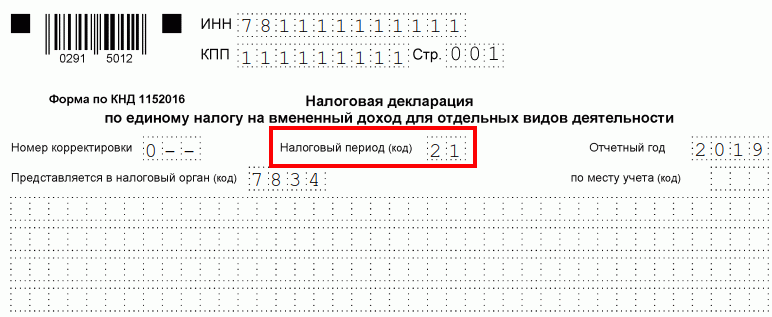

Код налогового периода в декларации по ЕНВД

kod_nalogovogo_perioda_v_deklaracii_po_envd.jpg

Похожие публикации

При заполнении любой налоговой декларации налогоплательщик указывает код налогового периода. В этой статье мы рассмотрим, какими кодами обозначаются периоды в декларации по «вмененному» налогу.

Коды налоговых периодов ЕНВД – 2019

ЕНВД (единый налог на вмененный доход) – налоговый спецрежим, при котором размер уплачиваемого налога зависит не от фактического, а от предполагаемого (вмененного) дохода, рассчитываемого на основе базовой доходности, физических показателей и коэффициентов (корректирующего и дефлятора). Регулируется он главой 26.3 НК РФ.

Все плательщики ЕНВД обязаны подавать в ИФНС декларацию с периодичностью, установленной Налоговым кодексом. Согласно ст. 346.30 НК РФ, налоговый период по «вмененному» налогу – квартал. Это значит, что и отчитываться по налогу следует ежеквартально, при этом для каждого из периодов налоговый код ЕНВД-декларации будет разным.

Рассчитать налог и подать по нему декларацию «вмененщик» должен не позже 20 числа месяца, который следует за отчетным кварталом. При совпадении крайнего срока сдачи с выходным или праздничным нерабочим днем, он переносится на ближайшую рабочую дату. В 2019 г. такой перенос предусмотрен для отчетности за 1 квартал (срок сдачи 22 апреля), за 2 квартал (срок – 22 июля), за 3 квартал (срок – 21 октября). За 4 квартал 2019 г. нужно отчитаться не позже 20 января 2020 г.

Актуальная форма «вмененной» налоговой декларации утверждена приказом ФНС от 26.06.2018 № ММВ-7-3/414 и применяется с отчетности за 4 квартал 2018г. Заполняется она в соответствии с Порядком заполнения, приведенным в приложении № 3 к вышеназванному приказу.

В декларации по ЕНВД код периода указывается при заполнении титульного листа, в отдельном поле также отражается отчетный год, за который подается отчет. Кодирование периода представления позволяет налоговикам точно идентифицировать, за какой именно квартал отчитывается «вмененщик»

Чтобы правильно указать период, потребуется обратиться к приложению № 1 к Порядку заполнения декларации. В нем перечислены все применяемые коды налогового периода в декларации по ЕНВД.

Все коды, обозначающие налоговые периоды, можно разделить на две группы: коды, применяемые большинством «вмененщиков», и коды, которые указывают в своей отчетности ликвидируемые или реорганизуемые организации на ЕНВД. Рассмотрим их подробнее.

Стандартные коды налогового периода ЕНВД

Подавая декларацию за первый в отчетном году налоговый период (1 квартал), код ЕНВД, который укажет налогоплательщик на титульном листе – «21». Декларация будет включать показатели, относящиеся к январю-марту.

В отчетности за 2 квартал указывается код «22». Показатели во «вмененной» декларации отражаются за апрель-июнь.

Следующий налоговый период — 3 квартал, код ЕНВД для него – «23». В отчетность включаются расчетные данные июля-сентября.

Последний налоговый период в отчетном году — 4 квартал, который обозначается кодом «24». В ЕНВД-декларации отражается расчет налога за октябрь-декабрь.

Коды периодов при реорганизации (ликвидации)

Для компаний-«вмененщиков», которые в отчетном году закрываются либо реорганизуются, предназначены отдельные коды. Последним налоговым периодом для таких «вмененщиков» будет период с начала квартала, в котором прекращена (реорганизована) организация, до даты госрегистрации ее ликвидации (реорганизации) (п. 3.2 ст. 55 НК РФ). Т.е., выбор того или иного кода налогового периода зависит от квартала, в котором завершилась процедура ликвидации (реорганизации):

Если таким периодом стал 1 квартал, в декларации указывается код «51». Охватывается период с начала января по день завершения процедуры ликвидации (реорганизации) в 1 квартале.

Когда прекращение компании выпало на налоговый период 2 квартал, код ЕНВД – «54». В него войдет промежуток с начала апреля по дату прекращения фирмы во 2 квартале.

При ликвидации (реорганизации) в 3 квартале, «вмененщик» укажет код «55». В декларации отразится период с начала июля по соответствующую дату 3 квартала.

В случае выпадения завершения ликвидации (реорганизации) фирмы на налоговый период 4 квартала, код ЕНВД — «56».

Статья написана по материалам сайтов: www.kontur-extern.ru, ppt.ru, spmag.ru.

»

detector