Общие и индивидуальные условия потребительского кредита

Индивидуальные условия являются обязательной частью кредитного договора.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Они определяют ставку, сумму, сроки кредитного соглашения, а также регулируют отношения сторон в области параметров выдаваемой ссуды. Сделка осуществляется на основании Федерального закона от 21.12.2013 N 353-ФЗ (ред. от 21.07.2014) «О потребительском кредите (займе)» .

Содержание

- Толкование понятия

- Кто может претендовать на такие уступки банка

- Таблица индивидуальных условий договора потребительского кредита

- Оформление сделки

- Вправе ли банк в процессе действия договоренностей менять правила сделки

- Может ли заемщик в будущем требовать изменения условий

- Подчиняется ли услуга «овердрафт» персональным требованиям

- Видео: В России вступил в силу закон «О потребительском кредите» 2024.

- Что такое индивидуальные условия получения потребительского кредита?

- Чем различаются общие и индивидуальные условия

- Что входит в индивидуальные условия

- Структура договора

- Какими должны быть индивидуальные условия договора потребительского кредита?

- Общие и индивидуальные условия

- Требования к индивидуальным условиям по новому закону

- Выводы

- Индивидуальные условия договора потребительского кредита. Как их добиться?

- Основные понятия

- Что относится к индивидуальным условиям

- Общедоступная информация

- Услуги страхования

- Незаконные пункты

- Информация после заключения договора

- Кто может получить персональные условия

- Изменение конкретных положений

- Советы юристов

Толкование понятия

Договор имеет две группы условий: общие и индивидуальные.

Последние включают в себя:

- процентную ставку, сумму кредита и валюту, комиссии;

- указание на сроки действия договора-оферты;

- все аспекты платежей: величину, периодичность, сумму, способы оплаты и порядок изменения срока кредита;

- обеспечение договора;

- контактные данные и способы обмена ими.

Если при заключении договора, одна группа условий противоречит второй группе, то применяются только индивидуальные, поскольку они предназначены для конкретной группы людей.

С момента подписания договора и получения денег клиентом может пройти до 3 рабочих дней (особенно если деньги перечисляются на счет другого банка). За это время кредитор не вправе менять индивидуальные условия.

Сделка считает совершенной, если с заявителем согласованы все условия и перечислены деньги.

Набор индивидуальных условий составлен в виде таблицы. Банк не имеет права изменять названия граф, однако может добавить дополнительные строки после неизменных, предварительно согласовав их с заказчиком средств.

Кто может претендовать на такие уступки банка

Конкретные условия могут быть предназначены для определенных групп людей, а также предлагаться каждому клиенту – все зависит от кредитной политики отдельного учреждения.

Если банк работает по индивидуальной программе, то в каждом договоре прописываются условия для отдельного займа.

Чаще всего процентная ставка и срок устанавливается исходя из следующих параметров:

- добросовестности клиента;

- заработной платы;

- наличия документов, подтверждающих доход и владение недвижимым имуществом.

При дополнительном подтверждении благонадежности, банк снижает ставку по договору или увеличивает срок.

В банках, работающих по строгим тарифным планам, на индивидуальные условия могут рассчитывать следующие клиенты:

- те, кто уже брал кредит в данном банке;

- пользователи зарплатных проектов;

- клиенты, требующие реструктуризации долга.

Первые две группы клиентов относятся к «лояльным», а значит, индивидуальные условия для них будут максимально выгодными и удобными. Зарплатные клиенты – те, кто получает заработную плату на карточный счет в этом банке, причем период оформления должен быть не менее 3-6 месяцев.

Пользователи таких услуг являются для банка самыми безопасными. Безопасны потому что риски по кредитам минимизируются за счет того, что учреждение имеет право удерживать некоторую часть средств, поступающих на зарплатную карту в счет оплаты задолженности.

Клиент может подписать дополнительное соглашение, по которому, платеж по кредиту будет осуществляться автоматически. Это не только очень удобно, но и защищает от просрочек – в день платежа, сумма будет списана со счета в полном объеме.

Реструктуризация долга – это совершенствование условий договора:

- увеличение периода кредитования;

- снижение процентной ставки.

Такая услуга предназначена для клиентов, попавших в трудное положение, но являющихся ответственными плательщиками кредита. Банк изменяет индивидуальные условия в двухстороннем порядке, и сумма ежемесячного платежа уменьшается.

Об условиях получения потребительского кредита читайте здесь.

Данное предложение действует только для клиентов, которые не успели испортить свою кредитную историю, то есть задержали оплату 1-2 раза. Банк все еще считает их благонадежными заемщиками и позволяет менять индивидуальные условия.

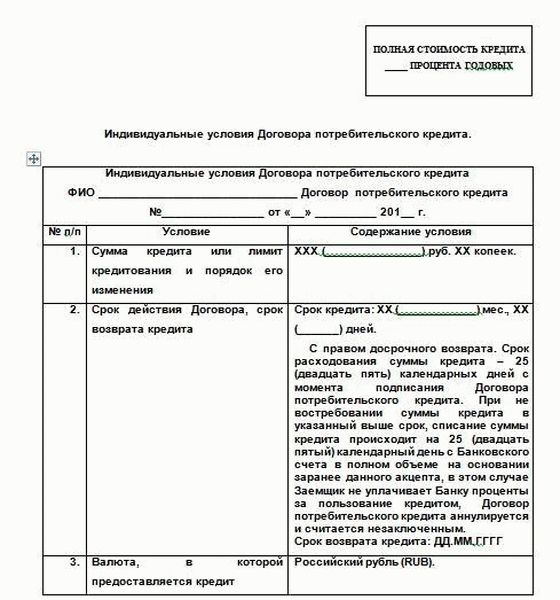

Таблица индивидуальных условий договора потребительского кредита

Таблица индивидуальных условий договора четко прописана в Указании Центрального банка России от 23.04.2014 года N 3240-У. Там же указаны и правила пользования ею.

Бланк содержит три графы и все необходимые индивидуальные условия кредитования. Удаление строк в таблице не допускается. Если строка не нужна, то в ней делается соответствующая пометка.

Таблица имеет следующий вид:

| Условие |

| Сумма кредита и порядок ее изменения |

| Период кредитования и срок действия договора |

| Валюта займа |

| Годовая процентная ставка и порядок ее определения |

| Процесс конвертации валюты при переводе третьим лицам |

| График платежей: количество, величина, порядок расчета |

| Порядок досрочного погашения, комиссии |

| Перерасчет ежемесячных платежей |

| Способы оплаты кредита |

| Обеспечение, необходимость, виды, способы предоставления |

| Целевое использование кредитных средств |

| Порядок определения ответственности за невыполнение заемщиком условия договора, оплата пени, штрафов |

| Возможность запрета уступки требований |

| Оплата дополнительных услуг за пользование кредитом |

| Контактные данные сторон и способы обмена данными |

Таблица может занимать более одной страницы. При этом необходим перенос названий граф на каждую из страниц. напротив каждого из условий проставляется его содержание или величина.

Оформление сделки

Сделка потребительского кредитования с индивидуальными условиями оформляется, как и при обычном договоре – достаточно лишь одного обращения в банк для заполнения заявки. После получения положительного решения подписывается пакет документов, и деньги перечисляются на карту.

Индивидуальные условия прописываются в оферте в виде таблицы, которая составляется в строгой форме, и максимально учитывают все пожелания конкретного заемщика.

Перечень документов

Для оформления договора с индивидуальными условиями требуются следующие документы:

- паспорт;

- ИНН или пенсионное страховое свидетельство;

- справка о доходах;

- сведения о собственности.

Список варьируется в зависимости от суммы кредита и категории заемщика. Для «лояльных» клиентов достаточно лишь паспорта.

Для клиентов, которым нужна реструктуризация может потребоваться трудовая книжка с отметкой об увольнении и прочие документы, подтверждающие невозможность оплачивать долг по предыдущим условиям.

Требования к внешнему оформлению соглашения

Индивидуальные условия соглашения оформляются в таблице, правила заполнения которой, утверждены Законом. Форма состоит из трех глав, две из которых оформляются кредитором, а первая имеет стандартизированную форму.

В целом таблица является бланком строгой отчетности и изменениям, в области первых 16 строк — не подлежит.

При размещении таблицы на нескольких листах, заголовок и подписи граф сохраняются на каждом листе. Если по договору требуется указать дополнительные условия, то они вписываются после основных и оформляются также, с продолжением нумерации.

Особым условием договора является полная стоимость кредита. Сегодня закон устанавливает необходимость указания данного факта в тексте договора.

Полная стоимость располагается в правом верхнем углу первой страницы договора – в квадратной рамке. Она пишется черными буквами по белому фону и должна быть легкочитаемой.

Образец договора

Образец договора, заключаемого на получение кредитных средств, можно скачать здесь.

Договор является примерным и содержит все пункты, которые будут прописаны в реальном бланке.

В договоре обязательно прописывается следующее:

- предмет;

- условия;

- права и обязанности сторон;

- ответственность;

- прочие условия;

- адреса и подписи сторон.

Обязательным дополнением является график платежей, который указывается в приложении и обязательно подписывается заемщиком. При изменении индивидуальных условий, специалист банка должен распечатать дополнительный график платежей, с учетом новых условий и оставшейся суммы долга.

Порядок заключения соглашения

Клиент обращается в банк и заполняет анкету, где указывает сведения о себе. Для получения максимально лояльных индивидуальных условий необходимо указать только правдивые сведения.

О потребительском кредите под поручительство физических лиц читайте здесь.

Как взять потребительский кредит без поручителей, без справок расскажет эта статья.

Далее банк одобряет заявку по условиям клиента, либо присылает свои условия. К примеру, клиент оформляем займ на 150 тысяч рублей, сроком на 3 года.

Однако, он имеет кредит в другом банке, детей на иждивении, и при вычитании всех расходов, выясняется, что выдать деньги на таких условиях банк не может, однако выдать 140 тысяч рублей на 4 года – вполне. Исходя из этой ситуации, банк присылает одобренную заявку с измененными индивидуальными условиями.

Клиент может согласиться на новые условия кредита, но может и отказаться.

Отказ может быть если, к примеру, банк значительно увеличил срок, а досрочное погашение не предусмотрено. После одобрения заявки клиент подписывает договор-оферту и получает деньги.

Образец договора публичной оферты для заключения договора микрозайма можно скачать здесь.

Именно после получения наличных или перечисления денег на счет сделка считается заключенной.

Вправе ли банк в процессе действия договоренностей менять правила сделки

По законодательству банки не могут менять правила сделки в одностороннем порядке.

Однако, если в договоре имеется пункт, что условия могут измениться в результате возникновения форс-мажорных ситуаций, то стоит иметь ввиду, что к таким событиям банки обычно относят события, которые происходят несколько раз в год.

Такими остоятельствами могут быть:

- изменение ставки рефинансирования;

- повышение уровня инфляции и т.д.

Чаще всего изменению подлежат такие пункты, как:

- процентная ставка;

- размер комиссии;

- дата платежа и т.д.

Может ли заемщик в будущем требовать изменения условий

Если необходимо изменить условия договора, то, прежде всего, стоит прочитать пункт с индивидуальными условиями в договоре потребительского кредитования. Если в положениях прописано, что при некоторых ситуациях можно претендовать на внесение поправок, то нужно обратиться в банк.

При наличии форс-мажорных обстоятельств банк всегда пойдет на встречу и с легкостью перенесет дату платежа или уменьшит процентную ставку.

Данная операция называется реструктуризацией и применяется только к лояльным клиентам, которые не имеют просрочек платежей.

При ухудшении материального положения заемщика потребуется предоставление документов, подтверждающих форс-мажорные события.

Случается, что клиент не может оформить «лояльный» кредит, потому, что срок участия в зарплатном проекте – менее 3 месяцев.

В этом случае, при достижении необходимого периода участия в зарплатной программе, банк с удовольствием изменит индивидуальные условия кредитования после подачи соответствующей заявки.

Подчиняется ли услуга «овердрафт» персональным требованиям

Овердрафт – это услуга, которая предоставляется клиентам, доказавшим свою благонадежность.

Заключается в том, что при отсутствии денег на счете клиента, он может взять некоторую сумму денег, «уйдя в минус». К данной услуге могут быть применены персональные требования, которые чаще всего устанавливает сам клиент для полного удовлетворения своих потребностей.

Лимит услуги может составлять до 50% чистого дебетового оборота счета за период 6 месяцев. Дебетовый оборот – это все поступления на карту за период.

Для расчета оборотов берутся значения шести месяцев и вычисляется среднее, которое и будет являться расчетным основанием лимита овердрафта.

Таким образом, индивидуальные условия по кредиту являются очень удобными для клиента, поскольку позволяют:

- сделать договор максимально удобным для конкретного заемщика

- строго подогнать сумму ежемесячного платежа под свои возможности

- внести некоторые дополнительные соглашения, сделав процесс выплаты кредита наиболее адаптированным к своей жизни.

Видео: В России вступил в силу закон «О потребительском кредите» 2024.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 113-16-28

- Санкт-Петербург и область — +7 (812) 243-19-89

- Регионы — 8 (800) 551-61-26

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Что такое индивидуальные условия получения потребительского кредита?

В 2014 году были приняты поправка в законодательство, регулирующее вопросы выдачи и погашения кредитов. В соответствии с ними вводилось понятие общих и индивидуальных условий договора потребительского займа. При этом разграничивать их должны не только банки, но и микрофинансовые организации, кредитные кооперативы, частные кредитов и т.д.

Чем различаются общие и индивидуальные условия

Их ключевые различия заключены в следующем:

- общие предоставляют кредитором в одностороннем порядке, индивидуальные достигаются путем переговоров;

- общие предназначены для многократного употребления (то есть, для всех заемщиков), индивидуальные — только в одном конкретном случае;

К общим условиям относятся:

- наименование кредитора и его реквизиты;

- требования к потенциальному заемщику при оформлении заявки. Основные из них перечислены в этой статье;

- варианты погашения ссуды. Аннуитетные или дифференцированные платежи. Разницу между этими двумя схемами рассматриваем по этой ссылке;

- ответственность за непогашение займа;

- невозможность (или возможность) переуступки прав по требования долгов по кредиту третьим лицам (проще говоря: можно или нельзя передавать долг коллекторам).

Что входит в индивидуальные условия

К ним относятся те положения договора, к которым стороны пришли путем переговоров:

- размер кредита;

- валюта займа;

- годовая ставка. Лучшие проценты от банков в этом году вы найдете в этом обзоре;

- время действия договора;

- при валютном займе — порядок конвертации;

- варианты внесения платежа (с указанием конкрентных рассчетных счетов для перевода денег);

- сведения о страховке;

- описание залога (если он вносится) и ситуации его изъятия. Больше информации о займах, оформляемых под залог, вы получите из данной статьи;

- стоимость и порядок оплаты дополнительных услуг (например, за ведение счета);

- порядок рассмотрения споров.

Конечно, в договор могут вносится и другие положения, если стороны о них договорились. Например, порядок предоставления кредитных каникул в случае финансовых затруднений клиента или какие-то способы досрочного погашения займа.

Приоритет индивидуальных условий выше. Поэтому если они вступают в противоречие, действовать следует так, как описано в них.

Структура договора

С 2014 года банки и иные кредитные организации должны представлять условия предоставления ссуды в табличном виде:

- в первой графе указывается порядковый номер;

- во второй — наименование;

- в третьей — содержание (поясняющий текст).

Если условие не принято, например, по переуступке прав, то в третьей графе ставится прочерк или слово «нет». Пропуск строк и пустые графы не допускаются.

Что касается общей суммы кредита и реальной ставки кредитования, то они должны быть вынесены в рамочку и помещены в верхнем право углу договора.

Не допускается использование мелкого шрифта и «звездочек» с выносом дополнительных параметров. Все положения должны быть зафиксированы единообразно. Самые выгодные условия по потребительским займам представлены в этом обзоре.

Какими должны быть индивидуальные условия договора потребительского кредита?

Соглашением о потребительском кредитовании, описывающим параметры выдаваемой ссуды, регулируются взаимоотношения сторон — заемщика и кредитора. Заключение договора при выдаче денег на возвратной основе является обязательным независимо от того, является кредитором банк или иная кредитная компания.

Содержание потребительского договора, а именно общие и индивидуальные условия, регламентируется новым законом.

Причиной изменений законодательства стали разночтения и противоречия в отдельных законодательных актах, регламентирующих деятельность многочисленных кредитных организаций и небанковских структур, занятых потребительским кредитованием, а также многочисленные нарушения.

Согласно закону о потребительском кредите указанная сфера пополнилась многочисленными нововведениями, касающимися особенностей ссуд для личных (не предпринимательских) целей, способа начисления стоимости займов и определения размера штрафов, требований к оформлению и тексту соглашения.

В тексте договора кредитования должны отражаться по утвержденной форме общие (для неоднократного применения) и индивидуальные условия.

Коррективы затрагивают все организации, осуществляющие деятельность в сфере выдачи кредитных средств, в число которых входят банки, микрокредитные финансовые организации, кооперативы и частные кредиторы.

Условия потребительского кредита в ОТП Банке описаны здесь.

Общие и индивидуальные условия

К общим условиям соглашения, устанавливаемым предоставляющей ссуду стороной односторонним решением и предназначенным для многократного использования, относят следующие:

- наименование организации-кредитора и его реквизиты (адрес, контактные телефоны, официальный сайт, номер лицензии (банка), данные о регистрации (для ломбардов, МФО) или участии в СРО (для ПК);

- требования к клиентам и список документов для рассмотрения заявки на кредит и вынесения положительного решения;

- вид ссуды, предоставляемый размер и валюта кредита, срок погашения и способ получения средств заемщиком, процентные ставки и другие выплаты по ссуде, понятие полной стоимости (займа), пояснение того, что расходы по кредиту подлежат корректировке при изменении валютного курса или ставки;

- периодичность погашения ссуды, сроки и варианты;

- ответственность за невыполнение обязательств по погашению займа согласно заключенному договору;

- дополнительные сведения о подлежащих подписанию договорах, кроме потребительского кредитования, о невозможности переуступки права требования долга, о возможности судебного оспаривания запросов кредитора.

По взаимному согласованию сторон (кредитора и клиента) в тексте соглашения отдельным пунктом выделяются индивидуальные условия договора потребительского кредита:

- суммарное выражение и валюта займа (включая лимит кредитования), ставка по процентам, время действия договора и погашения ссуды, способ определения курса (при валютном займе);

- сведения о платежах, порядке их изменения, вариантах внесения по месту проживания клиента;

- данные о других договорах, подлежащих подписанию сторонами;

- описание залога и требований к нему (при необходимости);

- стоимость дополнительных услуг;

- способы контактов между сторонами соглашения (клиентом и кредитором).

Приоритет индивидуальных условий выше общих договоренностей. Корректировка индивидуальных условий одной из сторон соглашения невозможна.

Общие условия соглашения кредитор имеет возможность изменить в случаях, когда они не приведут к увеличению действующих ставок и появлению новых обязательств для клиента.

Заемщик имеет возможность изменить общие условия односторонним решением лишь в судебном порядке, иск подлежит удовлетворению, если новые требования понижают ответственность кредитной компании.

Требования к индивидуальным условиям по новому закону

Указанием ЦБ России (2014) определены индивидуальные условия займа (потребительского) и табличная форма их представления.

Таблица включает 3 графы: номер (№), условие, его текст.

Исключение или пропуск строк не допускается. Если по какому-либо пункту сторонами не оговорена информация, в соответствующей позиции ставится пометка об отсутствии.

При необходимости внесения дополнительно согласованных параметров таблица дополняется соответствующим количеством строк с продолжением порядка нумерации. Если таблица не помещается на одной странице, размещаемые на следующих страницах строки сопровождаются повтором заголовка и подзаголовков.

Особое внимание уделено размещению понятия полной стоимости ссуды. В качестве ее месторасположения (выделением рамкой) закреплен правый угол вверху первой страницы соглашения, занимаемая площадь при этом предусмотрена в размере не меньше 5% страницы.

После заключения кредитного соглашения заемщику должны предоставляться данные о размере текущего долга, периодичности размерах предстоящих выплат.

О том, какие документы придется собрать для оформления потребительского кредита в Сбербанке, читайте в этой статье.

Плюсы и минусы потребительского кредита в МТС банке рассмотрены здесь.

Выводы

Нормы закона способствуют приведению к единым формам и требованиям услуги потребительского кредитования, оказываемые разнообразными организациями, в числе которых компании, разные по виду собственности.

Подобная унификация и принятые индивидуальные условия договора потребительского кредита (займа) представляют удобства потенциальным заемщикам при выборе компании и обслуживании ссуды и для государственных надзорных органов при выполнении контроля и проверок деятельности.

Видео о новом законе о потребительском кредите

Индивидуальные условия договора потребительского кредита. Как их добиться?

В статье 5 Федерального закона № 353-ФЗ от 21.12.2013 года «О потребительском кредите» говорится, что все положения договора кредитования делятся на две группы: общие и индивидуальные. Общие устанавливаются банком в одностороннем порядке, а индивидуальные условия потребительского кредита устанавливаются между кредитором и заемщиком.

Основные понятия

В соответствии со статьей 1 № 353-ФЗ потребительский заем – это денежные средства, предоставленные кредитором на основании кредитного договора. Кредитор – это организация, специализирующаяся на выдаче кредитов. Заемщик – физическое лицо, получившее заем. Лимит кредитования – максимальный размер финансов, предоставляемый кредитором заемщику.

Что относится к индивидуальным условиям

Персональное предложение кредитора включает в себя:

- сумму займа;

- срок действия договора;

- валюту кредита;

- размер и периодичность платежей;

- порядок досрочного возврата;

- необходимость заключения иных соглашений, например страхования;

- предоставление обеспечения по ссуде;

- цель использования заемных средств;

- способы исполнения обязательств;

- штрафные санкции за нарушение условий соглашения;

- способ обмена информацией;

- дополнительные услуги, оказываемые за отдельную плату;

- запрет уступки требований кредитора третьим лицам.

Важно знать: В соответствии с Указанием Банка России № 3240-У индивидуальные условия потребительского кредита отражаются в договоре в виде таблицы.

Общедоступная информация

Кредитная организация обязана размещать в общедоступных местах, в том числе интернете, информацию об условиях предоставления, использования и возврата ссуды:

- наименование и адрес банка;

- требования к заемщику;

- срок рассмотрения заявки;

- виды кредитования;

- валюту, сумму и срок займа;

- способ предоставления денег;

- периодичность платежей;

- возможные способы обеспечения;

- подсудность споров;

- стандартные формы и формуляры.

Вся эта информация должна предоставляться заемщику бесплатно. По запросу клиента банк должен выдать копии документов, содержащих открытые сведения.

Услуги страхования

Большинство кредитных организаций предлагают клиентам застраховать жизнь, здоровье или изменение финансового положения в связи с потерей работы. При таком страховании выгодоприобретателем является банк. При наступлении страхового случая, компания-страховщик погасит остаток долга перед кредитором.

Если заемщик согласен на приобретение страхового полиса, то он должен написать письменное заявление на заключение договора страхования.

Клиент имеет право отказаться от страховки до подписания кредитного соглашения либо в течение пяти дней со дня заключения договора.

Незаконные пункты

Банки стремятся получить максимальную прибыль от каждого договора кредитования. Поэтому часто включают положения, которые можно оспорить в судебном порядке. Они являются не законными с точки зрения гражданского кодекса. К таковым пунктам относятся:

- комиссия за выдачу денег;

- санкции за досрочное погашение долга;

- дополнительные платежи за открытие и ведение счета;

- штраф за отказ от получения кредита после подписания соглашения.

Справка: Отказаться от получения займа без начисления штрафных санкций можно в течение 14 дней с момента заключения договора.

Чтобы не доводить дело до суда, необходимо читать все пункты до подписания договора. При противоречивости общих и индивидуальных положений кредитования для расчетов по займу применяются индивидуальные условия.

Информация после заключения договора

После подписания кредитного соглашения кредитор обязан предоставлять клиенту следующую информацию:

- размер текущей задолженности;

- даты и суммы всех платежей;

- иные сведения.

Обязательным условием заключения договора должно быть предоставление банком возможности оплаты долга без комиссии, посредством отделений или банкоматов, расположенных в городе проживания гражданина.

Кто может получить персональные условия

В зависимости от кредитной политики конкретного финансового учреждения индивидуальные условия договора потребительского кредита предусматриваются для определенных групп людей:

- «зарплатных» клиентов;

- добросовестных заемщиков, выплативших кредит этому учреждению;

- работники кредитной организации.

Для этих клиентов кредиторы предлагают максимально выгодные и удобные условия, так как, выдавая средства таким заемщикам, банк несет минимальные риски.

Изменение конкретных положений

В некоторых ситуациях заемщик может обратиться в банк с заявлением об изменении индивидуальных условий. Это допустимо в следующих случаях:

- ухудшение финансового положения клиента;

- увеличение доходов заемщика;

- изменение экономической ситуации в стране.

Для изменения индивидуальных положений следует написать заявление в банк, в котором необходимо обосновать причину внесения корректировок. После рассмотрения заявки между кредитором и заемщиком подписывается дополнительное соглашение, в котором прописываются новые положения. Такое изменение называется реструктуризацией долга. При этом могут поменяться:

- срок кредитования;

- размер ежемесячного платежа;

- процентная ставка.

Внимание: Банк имеет право в одностороннем порядке уменьшить процентную ставку, размер штрафов или иные условия кредитного соглашения, если это не повлечет за собой увеличение денежных обязательств со стороны заемщика. При этом кредитор обязан уведомить о таких изменениях клиента надлежащим образом.

Причиной для снижения процентов за пользование заемными средствами может служить понижение ставки рефинансирования Центральным банком.

Советы юристов

Чтобы не попасть в «долговую яму» и не испортить себе кредитную историю, необходимо перед оформлением ссуды оценить свои денежные возможности по своевременному погашению долга.

Банкиры идут на различные хитрости для извлечения максимальной прибыли. Порой они формулируют положения договора непонятным языком, перегружая его узкоспециализированными терминами, или прописывают некоторые пункты мелким шрифтом. Для полного понимания всех предложенных условий лучше взять кредитное соглашение домой, и прочесть его в спокойной обстановке.

Если в соглашении присутствуют ссылки на тарифы за услуги кредитного учреждения, необходимо запросить данную информацию для подробного изучения.

Для досрочного погашения задолженности нужно написать уведомление в финансовую организацию не позднее, чем за 30 дней до даты предполагаемой уплаты долга.

Если банк включил неправомерные пункты, следует попросить их убрать. В случае отказа кредитора можно оспорить действительность таких положений в судебном порядке.

Потребительский заем принесет пользу только в случае заключения максимально прозрачного и понятного договора. Добросовестный заемщик всегда может рассчитывать на более лояльное отношение кредитора и предоставление индивидуальных условий кредитования. Перед оформлением ссуды необходимо тщательно взвесить все «за» и «против», и объективно оценить свое финансовое положение.

Статья написана по материалам сайтов: kreditorpro.ru, kreditstock.ru, bankovskayakarta.ru.

»