Операционная аренда в бюджетном учреждении

Содержание

- экономические науки

- Похожие материалы

- Список литературы

- Аренда нежилого помещения: бухучет в бюджетной организации

- Особенности операционной аренды и ее учета

- Что такое операционная аренда

- Отличие операционной аренды от финансовой

- Отражение операционной аренды в бухучете

- Налоговый учет операционной аренды

- Аренда и безвозмездное пользование недвижимым имуществом в бюджетных учреждениях

экономические науки

- Бикмаева Регина Юнировна , студент

- Мордовский государственный университет им. Н.П. Огарева

- ИМУЩЕСТВО

- ГОСУДАРСТВЕННЫЕ УЧРЕЖДЕНИЯ

- ПРАВО ПОЛЬЗОВАНИЯ

- БУХГАЛТЕРСКИЙ УЧЕТ

- АРЕНДА

- АКТИВЫ

Похожие материалы

В последнее время государственный сектор экономики в сфере регулирования и организации бухгалтерского учета, а также при формировании бухгалтерской (финансовой) отчетности испытывает существенные преобразования. Данные преобразования в учете отмечаются с 2018 года, то есть с периода, когда бюджетные учреждения переходят на новые стандарты. При разработке и окончательном применении новых стандартов бюджетные учреждения должны будут создать совершенную базу для ведения учета и составления отчетности в секторе государственного управления.

С 1 января 2018 года вступают в силу первые пять федеральных стандартов бухгалтерского учета для организаций государственного сектора, перечень которых представлен на рисунке 1 [4].

В связи с внедрением стандартов бухгалтерского учета в государственном секторе экономики, показанных на рисунке 1, корректировке подвергаются Единый план счетов, а также планы счетов для казенных, бюджетных и автономных учреждений (изменения внесены приказами Минфина РФ от 31.03.2018 г. № 64н, № 65н, № 66н, № 67н).

Данные поправки для организаций государственного сектора следует применять при формировании учетной политики бюджетного учреждения и показателей бухгалтерского учета начиная с 2018 года. В таблице 1 отразим основные счета, которые вводятся и корректируются с применением новых стандартов учета для учреждений государственного сектора.

Таблица 1. Изменения в План счетов бухгалтерского учета государственного учреждения с 01.01.2018 г. [согласно Приказу Минфина РФ от 31.03.2018 г. № 64н и № 65н в инструкции № 157н и 162 н]

Новые счета (согласно Приказу Минфина РФ от 31.03.2018 г. № 64н и № 65н в инструкции № 157н и 162 н)

Корректируемые счета (Приказы Минфина РФ № 64н и 65н)

Право пользования активами

Нежилые помещения (здания и сооружения) — недвижимое имущество учреждения

Обесценение нефинансовых активов

Нежилые помещения (здания и сооружения) — особо ценное движимое имущество учреждения

Нежилые помещения (здания и сооружения) — иное движимое имущество учреждения

Инвентарь производственный и хозяйственный — особо ценное движимое имущество учреждения

Основные средства — имущество в концессии

Инвентарь производственный и хозяйственный — иное движимое имущество учреждения

Прочие непроизведенные активы — иное движимое имущество учреждения

Прочие непроизведенные активы — недвижимое имущество учреждения

Земля в составе имущества концедента

Ресурсы недр — иное движимое имущество учреждения

Амортизация — имущества в концессии

Вложения в основные средства — объекты финансовой аренды

Вложения в нематериальные активы — объекты финансовой аренды

Вложения в материальные запасы — объекты финансовой аренды

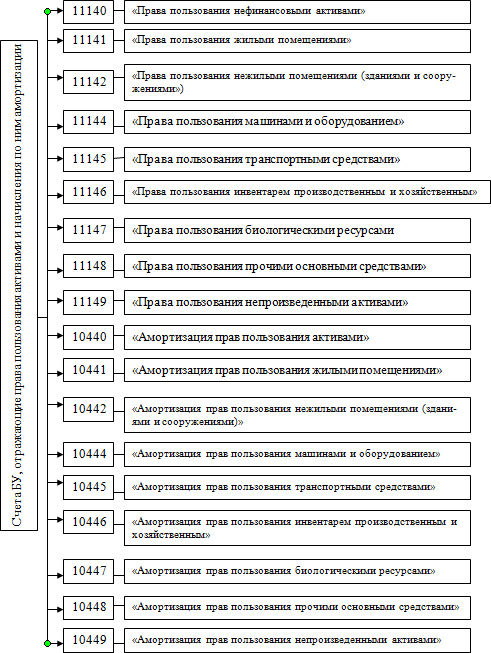

1 ‒ «Права пользования жилыми помещениями»;

2 ‒ «Права пользования нежилыми помещениями (зданиями и сооружениями)»;

4 ‒ «Права пользования машинами и оборудованием»;

5 ‒ «Права пользования транспортными средствами»;

6 ‒ «Права пользования инвентарем производственным и хозяйственным»;

7 ‒ Права пользования биологическими ресурсами»;

8 ‒ «Права пользования прочими основными средствами».

Аналитический учет прав пользования активами ведется по объектам, полученным в пользование, и по правообладателям (арендодателям) в разрезе договоров, мест нахождения имущества, полученного в пользование, а также лиц, ответственных за их сохранность и (или) использование по назначению. Учет операций по выбытию (реклассификации) права пользования активами ведется в Журнале операций по выбытию и перемещению нефинансовых активов [5].

Группировка с кодом 40 применялась в учете бюджетных учреждениях и до введения СГС «Аренда» в 2018 году, но использовалась только в отношении предметов лизинга (для их отражения в учете бюджетного учреждения). Право пользования активом возникает в рамках операционной аренды у принимающей стороны (арендатора, пользователя имуществом). В соответствии с п. 20 СГС «Аренда» право пользования активом отражается арендатором в составе нефинансовых активов как самостоятельный объект бухгалтерского учета.

Первоначальное признание права пользования активом производится на дату его принятия к учету в сумме арендных платежей за весь срок пользования имуществом, предусмотренный договором аренды (имущественного найма) или договором безвозмездного пользования, с одновременным отражением арендных обязательств пользователя (арендатора) (кредиторской задолженности по аренде) (п. 20 СГС «Аренда»).

Расходы по условным арендным платежам признаются расходами текущего финансового периода в составе расходов по арендным платежам, обособляемых на соответствующих счетах рабочего плана счетов учреждения, в тех отчетных периодах, в которых они возникают.

К условным арендным платежам относятся суммы возмещения пользователем имущества расходов на содержание имущества, находящегося у него в пользовании, произведенных передающей стороной (арендатором, стороной, передающей в безвозмездное пользование).

В целях отражения права пользования активами и начисления по ним амортизации с 01.01.2018 г. введены следующие новые счета, которые представлены на рисунке 2 [7].

Например, бюджетное учреждение с 03.09.2018 г. заключило договор аренды транспортного средства (автомобиля), срок аренды составляет 6 месяцев, а ежемесячная арендная плата за пользование транспортным средством составляет 3200 рублей.

Данный договор может быть классифицирован как договор операционной аренды, основными условиями выступают небольшой срок аренды и то, что размер арендных платежей не сопоставим со стоимостью самого основного средства.

До применение новых стандартов для государственного сектора до 2018 года такой объект основных средств, полученный учреждением во временное пользования должен быть отражен на забалансовом счете 01 «Имущество, полученное в пользовании». С началом стандартизации бухгалтерского учета и отчетности в организациях государственного сектора (с введением СГС «Аренда»), такое имущество необходимо отражать на балансе с применением счета 111.4Х «Права пользования нефинансовыми активами».

Рисунок 2. Новые счета бухгалтерского учета для бюджетных учреждений, введенные в целях отражения права пользования активами и начисления по ним амортизации

Рисунок 2. Новые счета бухгалтерского учета для бюджетных учреждений, введенные в целях отражения права пользования активами и начисления по ним амортизации

Соответственно в бухгалтерском учете бюджетного учреждения необходимо сделать записи представленные в таблице 2 [3].

Бухгалтерские записи, представленные в таблице 1 характерны для договора аренды с учетом передачи объекта в возмездное пользование. Частным случаем договора аренды на льготных условиях является получение имущества в безвозмездное пользование.

Таблица 2. Бухгалтерские проводки для счета 111.4Х «Права пользования нефинансовыми активами»

Отражено принятие к учету право пользование транспортным средством (автомобилем) в сумме арендных платежей за весь срок пользования имуществом, прописанный в договоре аренды:

‒ отражено принятие бюджетных обязательств по договору аренды ДЛЯ КАЗЕННОГО УЧРЕЖДЕНИЯ

‒ отражено принятие обязательств по договору аренды ДЛЯ БЮДЖЕТНОГО ИЛИ АВТОНОМНОГО УЧРЕЖДЕНИЯ

Приняты денежные обязательства

Если договор аренды учитывает передачу объекта в безвозмездное пользование (а именно поступление в соответствии с договором нефинансовых активов, относящихся к операционной аренде на льготных условиях в безвозмездное срочное пользование), то в учете делается запись:

- отражено принятие к учету права пользования транспортным средством транспортным средством в сумме справедливой (рыночной) стоимости ‒ Д КРБ.Х.111.45.350 К КДБ.Х.401.40.182.

Начиная с 2018 года объекты учета аренды делятся следующим образом (п. 11 СГС «Аренда»):

- объекты учета операционной аренды (права пользования имуществом);

- объекты учета неоперационной (финансовой) аренды (права пользования имуществом);

- объекты основных средств (при финансовой аренде).

С началом применения СГС «Аренда» у арендатора новыми объектами учета операционной аренды являются право пользования активом, которое отражается в составе нефинансовых активов как самостоятельный объект бухгалтерского учета, и на данный объект начисляется амортизация. Порядок начисления амортизации устанавливается в учетной политике учреждения с применением методов, предусмотренным для объектов основных средств (п. 21 СГС «Аренда»). Данный пункт констатирует, что начисление амортизации (признание текущих расходов в сумме начисленной амортизации) осуществляется ежемесячно в сумме арендных платежей, причитающихся к уплате. В отношении объектов, используемых в рамках обычных договоров аренды, амортизация начисляется в сумме арендных платежей, а по объектам, полученным в безвозмездное пользование, в учетной политике могут быть предусмотрены иные методы начисления амортизации.

СГС «Аренда» был разработан по примеру МСФО 16 «Аренда» и содержит положения аналогичные этому стандарту. МСФО (IFRS) 16 затрагивает арендаторов, которые участвуют в операционной аренде. В соответствии с МСФО (IFRS) 16 «Аренда» в бухгалтерском учете арендатора признается в качестве актива право пользования. Пункт 47 МСФО (IFRS) 16 «Аренда» предусматривает два способа представления в бухгалтерском балансе такого права пользования:

1-й способ ‒ представлять отдельно от других активов;

2-й способ ‒ включать в ту же статью, по которой представлялись бы соответствующие активы, если бы они находились в собственности с раскрытием информации в примечаниях.

Список литературы

- Акашева В. В. Особенности налогообложения государственных учреждений в российской сфере образования / В. В. Акашева, А. О. Гор-бункова, Ю. А. Чекалдаева/ Актуальные проблемы гуманитарных и есте-ственных наук. 2015. №5-3. С. 23-27

- Акашева В. В. Учет бюджетных и денежных обязательств в госу-дарственных (муниципальных) учреждениях /В. В. Акашева/ Вестник По-волжского государственного университета сервиса. Серия: Экономика. 2014. №5 (37). С. 111-115

- Глущенко А. В. Бухгалтерский учет в бюджетных организациях / А. В. Глущенко, С. В. Солодоева. ‒ М. : Юрайт, 2018. ‒ 348 с.

- Натарова Е. В. Актуальные вопросы внедрения федеральных стандартов бухгалтерского учета для организаций государственного сек-тора / Е. В. Натарова // Учет, анализ и аудит: реалии и перспективы раз-вития. ‒ 2018. ‒ № 1. ‒ С. 51-57.

- Приказ Минфина России от 16.12.2010 № 174н (ред. от 31.03.2018) «Об утверждении Плана счетов бухгалтерского учета бюджет-ных учреждений и Инструкции по его применению» (Зарегистрировано в Минюсте России 02.02.2011 N 19669) [Электронный ресурс] // Консуль-тант Плюс: [сайт ин-форм.-правовой компании]. – [М., 2018]. – Режим до-ступа: http://www.consultant.ru/document/cons_doc_LAW_107750/

- Приказ Минфина России от 31 декабря 2016 г. № 258н «Об утверждении федерального стандарта бухгалтерского учета для организа-ций государственного сектора «Аренда» [Электронный ресурс] // ГА-РАНТ: [сайт ин-форм.-правовой компании]. – [М., 2018]. – Режим доступа: http://base.garant.ru/71588992.

- Супроткина В. И. Учитываем имущество, находящееся и передан-ное во временное владение или пользование, по новому федеральному стандарту «Аренда» / В. И. Супроткина // Бухучет в здравоохранении. ‒ 2018. ‒ № 1. ‒ С. 6-14.

Соучредители СМИ: Долганов А.А., Майоров Е.В.

Аренда нежилого помещения: бухучет в бюджетной организации

Какими проводками закрыть излишне образовавшуюся задолженность по счету 302.24?

Эксперт службы Правового консалтинга ГАРАНТ

Сапетина Ирина

Ответ прошел контроль качества

Бюджетная организация заключила договор на получение нежилого помещения в аренду сроком на шесть месяцев. Период действия договора аренды — с апреля по сентябрь 2018 года включительно. Договором предусмотрено, что фиксированные арендные платежи включают в себя компенсацию расходов арендодателя по оплате коммунальных услуг (без выделения суммы компенсации). Арендные платежи оплачены в полном объеме. Комиссия по принятию и выбытию активов определила, что аренда — операционная. В бухучете нашли отражение следующие проводки:

Принято обязательство на дату подписания договора:

Принято к учету право пользования на помещение:

Ежемесячно начисляется амортизация:

Также согласно актам выполненных работ приняты к учету услуги:

Дебет 2.109.61.224 Кредит 2.302.24.730 — на сумму оказанных услуг.

Дебет 2.210.Р2.560 Кредит 2.302.24.730 — выделен НДС.

В сентябре 2018 года срок аренды по договору закончился.

Прекращено право пользования активом:

На счете 302.24 образовалась двойная задолженность.

Какими проводками закрыть излишне образовавшуюся задолженность по счету 302.24?

Рассмотрев вопрос, мы пришли к следующему выводу:

Обоснование вывода:

С 01.01.2018 бюджетные учреждения организуют ведение бухгалтерского учета с применением федеральных стандартов бухгалтерского учета для организаций государственного сектора, в том числе стандарта «Аренда», утвержденного приказом Минфина России от 31.12.2016 N 258н (далее — СГС «Аренда»).

При классификации объектов учета аренды в качестве операционной в бухгалтерском учете арендатора отражаются три группы операций:

1) первоначальное признание актива и обязательств;

2) признание текущих расходов;

3) факт прекращения договора аренды.

Первая группа операций отражается в учете на дату классификации аренды (п. 20 СГС «Аренда»).

При этом объект учета операционной аренды — право пользования активом — отражается арендатором в составе нефинансовых активов (НФА) как самостоятельный объект бухгалтерского учета. Первоначальное признание объекта учета операционной аренды — права пользования активом — производится на дату классификации объектов учета аренды в сумме арендных платежей за весь срок пользования имуществом, предусмотренный договором аренды (имущественного найма) с одновременным отражением арендных обязательств арендатора (кредиторской задолженности по аренде).

Кроме того, факт принятия обязательств по уплате арендных платежей отражается также на счетах санкционирования расходов.

Вторая группа операций включает:

а) признание текущих расходов в сумме начисленной амортизации;

б) признание расходов по содержанию арендованного имущества.

Таким образом, ежемесячно в порядке абзаца 2 п. 26 Инструкции N 174н в учреждении отражается амортизация права пользования в сумме, рассчитанная исходя из срока договора.

В рамках третьей группы операций в учете прекращение права пользования активом по истечении предусмотренного договором срока пользования имуществом отражается путем списания балансовой стоимости принятого на учет права пользования активом и суммы накопленной за период пользования объектом учета аренды амортизации.

Согласно п. 18 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н, исправление ошибки, допущенной в текущем году и требующей внесения изменений в регистры бухгалтерского учета (Журналы операций), в зависимости от ее характера отражается дополнительной бухгалтерской записью либо бухгалтерской записью, оформленной способом «Красное сторно», и дополнительной бухгалтерской записью.

При этом ошибка, обнаруженная до момента представления бухгалтерской (финансовой) отчетности, отражается последним днем отчетного периода. Ошибка, обнаруженная за отчетный период, за который бухгалтерская (финансовая) отчетность в установленном порядке принята субъектом бюджетной отчетности (в рассматриваемой ситуации это отчетность по состоянию на 01.07.2018), отражается датой обнаружения ошибки.

С учетом изложенного в бухгалтерском учете бюджетного учреждения рассматриваемая ситуация будет отражена следующими корреспонденциями счетов.

1. На дату классификации объекта аренды:

— отражено принятие обязательств;

— отражено право пользования объектом операционной аренды, одновременно объем принятых обязательств по оплате арендных платежей.

2. Ежемесячно на протяжении срока действия договора:

— отражено начисление амортизации права пользования активом (без НДС);

— учтен «входной» НДС на основании счета-фактуры с одновременным доначислением амортизации права пользования активом;

— на основании выставленного арендодателем Акта отражено принятие денежного обязательства в размере ежемесячного арендного платежа;

— отражено перечисление арендной платы за текущий месяц.

3. По окончании действия договора аренды:

— отражено прекращение права пользования активом.

4. Исправление ошибки в бухгалтерском учете (последним днем отчетного периода и (или) датой обнаружения ошибки):

— способом «Красное сторно» отражено принятие обязательств по уплате арендных платежей и «входного» НДС.

Особенности операционной аренды и ее учета

Арендные отношения – весьма частая практика в предпринимательстве. Вступая в них, следует помнить о том, что аренда должна быть правильно проведена по бухгалтерскому учету. Многие операции, в том числе и данная, регламентируются международными стандартами МСФО (IAS). В отечественном бухгалтерском учете отсутствует отдельный план счетов для учета аренды, однако в РСБУ и в МСФО операционная аренда учитывается одинаково. Как именно это происходит и чем отличается операционная аренда от финансовой, подробнее расскажем ниже.

Что такое операционная аренда

В конце 2016 года Министерство финансов РФ издало Приказ №258н, которым утвердило Федеральный стандарт бухучета «Аренда», предназначенный для предприятий госсектора. Этот стандарт утверждает, что арендные отношения могут протекать в виде операционной или финансовой аренды.

Арендные отношения – это приобретение либо дача во временную эксплуатацию или временное обладание каких-либо материальных ценностей. При этом обе стороны получают определенные преимущества:

- арендодатель сохраняет право собственности на материальную ценность либо может продать ее в конце периода аренды, при этом ему гарантированы дополнительные денежные поступления;

- арендополучатель не тратит средства на покупку имущества, но может пользоваться им;

- налоговые бонусы для обеих сторон.

К СВЕДЕНИЮ! Вступление в арендные отношения скрепляются заключением договора имущественного найма (так называемый «договор аренды») или договора безвозмездного пользования.

Стандарт МСФО делит аренду на операционную и неоперационную (финансовую). Операционная аренда – передача имущества со сравнительно небольшим сроком временного пользования или владения, который значительно меньше, нежели срок полезной эксплуатации (такое же соотношение и по стоимости: арендная плата намного меньше реальной цены передаваемой матценности). Платежи по договору аренды не перекроют общей стоимости получаемых активов, они представляют собой исключительно плату за использование вещи, но не за саму вещь.

НА ЗАМЕТКУ! Когда употребляют термин «аренда» в его привычном всем обиходном значении, чаще всего имеют в виду именно операционную аренду – она распространена чаще, нежели финансовая. Примером может служить, например, аренда офиса в бизнес-центре либо сдача квартиры внаем физическим лицом.

Отличие операционной аренды от финансовой

Финансовая аренда – другой тип временной передачи активов, когда платежи за аренду и срок использования практически «сливаются» с общим временем существования материальных ценностей и их реальной стоимостью. Чем же она отличается от операционной?

- Риски и выгоды. В этом главное отличие этой формы договора аренды от операционной: при финансовом арендовании получатель принимает вместе с имуществом все выгоды от его обладания, но вместе с ними и все риски. При операционной же преимущества обладания и риски, связанные с ним, передаются не в полной мере.

- Аренда или лизинг? Еще одно отличие связано с бухгалтерским учетом аренды. Операционная аренда одинаково отражается как в МСФО, так и в РСБУ. Финансовая же рассматривается только в п. 13 СГС «Аренда», а в РСБУ вместо нее употребляется термин «лизинг». Учитывать лизинг в бухгалтерии надо по регламенту соответствующего закона («О лизинге»), отличающегося от Стандарта IAS.

- Смысл важнее формы. Этот принцип, определяющий в международной стандартизации, очень наглядно иллюстрируется как раз классификацией арендных отношений: форма составленного договора не так важна в квалификации аренды, как экономическая сущность данной операции. Именно соотношение рисков и выгод будет приоритетным в определении типа аренды – финансовой или операционной.

СПРАВКА! Все признаки финансовой аренды, основные и дополнительные, приведены в 11 пункте 17 Стандарта МСФО.

Отражение операционной аренды в бухучете

С точки зрения бухгалтерского учета, операционная аренда представляет собой обычную реализацию услуг с единственным отличием – в балансе отдельной строкой прописывается предоплата по аренде, которая по разному называется у сторон:

- у арендодателя это – «Доходы будущих периодов»;

- у получателя аренды – «Расходы будущих периодов».

ВАЖНО! При учете операционной аренды все платежи должны быть начислены равномерно, то есть поступать в одинаковых суммах в течение всего срока арендования. При этом не имеет значения график оплаты, принятый в тексте договора: операционная аренда гарантирует равномерное получение выгод.

Что отражать в учете арендатору

Сторона, берущая имущество в операционную аренду, должна отразить в бухучете такие объекты:

- на новом балансовом счете 0 111 40 000 «Право пользования имуществом» – возникшие права на эксплуатацию актива (сумма арендных платежей за весь период аренды);

- на балансовом счете 0 302 24 000 «Расчеты по арендной плате за пользование имуществом» – деньги, предназначенные в качестве арендной платы;

- на новом балансовом счете 0 104 40 450 «Амортизация права пользования имуществом» – списывается амортизация права временного пользования активом (ежемесячно в размере арендных платежей);

- на соответствующих счетах аналитического учета (0 302 00 000 «Обязательства», 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг», 0 401 20 000 «Расходы текущего финансового года») – затраты по условным платежам, которые возникают на дату их начисления (как правило, это происходит ежемесячно). Условные платежи – это такие расходы, которые возникают в процессе пользования имуществом и не зафиксированы в тексте договора, их суммы определяются по ходу дела.

ОБРАТИТЕ ВНИМАНИЕ! «Право пользования имуществом» – новый, самостоятельный объект бухучета, отражаемый как нефинансовый актив. Его остаточная стоимость может быть сторнирована в сторону уменьшения кредиторской задолженности по арендным платежам, если сумма аренды была выплачена досрочно, при этом дополнительная прибыль, естественно, не отражается.

Особенности учета у арендодателя

Бухучет трактует взятие в аренду как приобретение права использовать внеоборотный актив в течение оговоренного времени.

Сторона, передающая свое имущество в обладание или эксплуатацию на указанный в договоре срок, имеет в бухгалтерском учете следующие объекты:

- на балансовом счете 0 205 21 000 «Расчеты с плательщиками доходов от операционной аренды» – получение денег от пользователя актива;

- на соответствующих забалансовых счетах 25 «Имущество, переданное в возмездное пользование (аренду)», 26 «Имущество, переданное в безвозмездное пользование» – внутренние перемещения активов без указания выбытия;

- на балансовом счете 0 401 40 121 «Доходы будущих периодов от операционной аренды» – ожидаемые прибыли от выплаты арендных обязательств за весь срок аренды;

- на балансовых счетах 0 205 35 000 «Расчеты по доходам по условным арендным платежам», 0 401 10 135 «Доходы текущего финансового года по условным арендным платежам» – расчет доходов по условным арендным платежам.

Как видим, отдаваемые активы не списываются с баланса, а остаются на учете, изменения видны только в аналитическом учете.

ВНИМАНИЕ! Если арендный договор погашается досрочно, остаток предусмотренных доходов на счете сторнируется в уменьшение дебиторской задолженности по арендным платежам получателя актива без отражения убытка.

Налоговый учет операционной аренды

Любые арендные операции подлежат налогообложению НДС под 18%, который в рассматриваемом случае начисляется с суммы доходов по операционной аренде. Сумма рассчитывается исходя из финансового результата, проведенного по бухгалтерии.

ОБРАТИТЕ ВНИМАНИЕ! НДС начисляется не на саму передачу актива, а только на арендные платежи. В момент передачи актива обязательств по уплате НДС у сторон нет.

Налог на прибыль не начисляется, потому что актив не списывается с баланса арендодателя и не увеличивает доход арендополучателя. А что касается арендных платежей, то это уже финансовые доходы (расходы), поэтому попадают в базу этого налога в числе «прочих доходов/расходов».

Аренда и безвозмездное пользование недвижимым имуществом в бюджетных учреждениях

эксперт по бюджетному учёту и налогообложению компании «Что делать Консалт»

С начала текущего года государственные (муниципальные) учреждения в своей работе должны применять положения Федеральных стандартов бухгалтерского учета, в том числе ФСБУ «Аренда». О том, как правильно отражаются в учете объекты, находящиеся у учреждения в аренде или безвозмездном бессрочном пользовании, мы поговорим в этой статье.

Операционная и финансовая (неоперационная) аренда

В целях отражения фактов хозяйственной жизни в бухгалтерском учете бюджетному учреждению следует применять Федеральные стандарты во взаимосвязи с положениями Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее — Инструкция N 157н), и Инструкции, утвержденной приказом Минфина России от 16.12.2010 N 174н (далее — Инструкция N 174н), Инструкции, утвержденной приказом Минфина России от 06.12.2010 N 162н (далее — Инструкция N 162н).

В 2018 году учет безвозмездно полученного, а также арендуемого недвижимого имущества осуществляется на балансовых счетах учреждений.

Отметим, что договор аренды по определению является возмездным[1], так как предполагает предоставление имущества во временное владение и (или) пользование за плату[2]. Если из условий договора, поименованного как договор аренды, следует его безвозмездность, он может быть классифицирован как договор безвозмездного пользования (договор ссуды)[3].

Стандартом «Аренда» предусмотрены два вида аренды: операционная и финансовая (неоперационная). Порядок отражения на счетах бухгалтерского учета финансовой и операционной аренды различен и зависит от квалификации заключенного договора.

Отнесение конкретного договора к тому или иному виду аренды, а также оценка возникающего в соответствии с ним объекта бухгалтерского учета осуществляется на более раннюю дату из следующих дат[4]:

- дата подписания договора аренды (имущественного найма) либо договора безвозмездного пользования;

- дата принятия субъектом учета обязательств в отношении основных условий пользования и содержания имущества, предусмотренных договором.

При операционной аренде учреждение-арендатор получает имущество во временное пользование. Право оперативного управления на этот объект к нему не переходит. Учреждение пользуется имуществом и за это перечисляет собственнику арендную плату. Сюда попадает и тот случай, когда учреждение пользуется имуществом безвозмездно. Права остаются у собственника, но арендная плата равна нулю.

Признаки операционной аренды

Признаки неоперационной аренды

1. Срок аренды меньше срока полезного использования имущества.

2. Общая сумма арендной платы ниже справедливой стоимости передаваемого имущества

1. Срок аренды по договору сопоставим со сроком полезного использования имущества.

2. Сумма всех арендных платежей равна справедливой стоимости передаваемого имущества.

3. Когда договор аренды закончится и арендатор выплатит собственнику выкупную стоимость, к нему переходят все права на имущество.

4. Арендатор имеет приоритетное право продлить договор аренды на дополнительный срок. При этом арендная плата будет прежней.

5. Убытки или прибыль от изменений справедливой стоимости имущества относят на арендатора. Например, арендодатель увеличит арендные платежи. 6. Арендатор платит арендные платежи в рассрочку

Полный перечень признаков закреплен в пунктах 12–16 Стандарта «Аренда». Чтобы классифицировать объект аренды, достаточно одного или нескольких признаков.

Важно: если объект соответствует одному или двум признакам операционной аренды и при этом имеет хоть один признак неоперационной аренды, такой объект нужно признать неоперационной (финансовой) арендой[5].

У государственных (муниципальных) учреждений в основном имущество, переданное (полученное) в аренду, признается объектом операционной аренды. Финансовая аренда в настоящее время не распространена среди учреждений госсектора, но теоретически может быть.

Неоперационная (финансовая) аренда предполагает, что учреждение выкупит имущество в рассрочку. Сюда можно отнести имущество казны, которое госорган передал в пользование коммерческим или некоммерческим организациям, а также имущество по договору лизинга.

Таким образом, классификация договора аренды (безвозмездного пользования) относится к сфере профессионального суждения бухгалтера и осуществляется на основании критериев, перечисленных в п.п. 12 и 13 СГС «Аренда»[6].

В соответствии с рекомендациями Минфина РФ нужно вести раздельный учет объектов при обычной аренде (операционной аренде), безвозмездном пользовании, и также при лизинге (финансовой аренде). Стандарт обязателен при ведении бюджетного (бухгалтерского) учета с 1 января 2018 года и составлении отчетности начиная с отчетности 2018 года.

Как определить стоимость безвозмездно переданного имущества?

Право пользования объектом учета аренды на льготных условиях (в том числе безвозмездно) принимается к учету по справедливой стоимости, что означает величину арендных платежей, которые могли бы быть без льготы. Здесь необходимо отметить, что разница между общей суммой минимального арендного платежа по операционной аренде на льготных условиях и суммой минимального арендного платежа, рассчитанного на рыночных условиях (по рыночной (справедливой) стоимости арендных платежей), отражается обособленно в составе отложенных доходов от операционной аренды на льготных условиях.

Объекты, принимаемые на баланс, на основании вновь заключенных в 2018 году договоров безвозмездного пользования, принимаются к учету по их справедливой стоимости, определяемой методом рыночных цен[7].

При использовании метода рыночных цен справедливая стоимость актива (обязательства) определяется на основании текущих рыночных цен или данных о недавних сделках с аналогичными или схожими активами (обязательствами), совершенных без отсрочки платежа (п. 55 СГС «Концептуальные основы. «, утвержденного приказом Минфина России от 31.12.2016 N 256н).

Бухгалтерский учет объектов аренды

При операционной аренде (безвозмездном пользовании) у принимающей стороны объектами учета будут:

- право пользования имуществом (счет 0 111 00 000);

- обязательства по уплате арендных платежей (счет 0 302 24 000);

- амортизация права пользования имуществом (счет 0 104 40 450);

- расходы (обязательства) по условным арендным платежам (счета 0 302 00 000, 0 109 00 000, 0 401 20 000).

В соответствии с пунктом 21 СГС «Аренда» объектом учета операционной аренды является право пользования активом, принятое к бухгалтерскому учету. Объект амортизируется в течение срока пользования имуществом, установленного договором, методом, применяемым для амортизации объектов основных средств, аналогичных полученному в пользование имуществу.

Начисление амортизации права пользования активом (признание текущих расходов в сумме начисленной амортизации) осуществляется ежемесячно в сумме арендных платежей, причитающихся к уплате.

В бухгалтерском учете операции отражаются следующим образом:

Признано право пользования объектами аренды (в расчетной сумме договора аренды)

Начислена амортизация на право пользования активом (ежемесячно в расчетной сумме арендных платежей, причитающихся к уплате)

Признаны доходы текущего финансового года от полученного безвозмездно права пользования активом по операционной аренде (равномерно и ежемесячно)

Прекращено право пользования имуществом при прекращении действия договора безвозмездного пользования:

— в сумме договора, если аренда прекращается по сроку

— в сумме начисленной амортизации, если договор расторгается досрочно, одновременно производится корректировка отложенных доходов от безвозмездного пользования на сумму, соответствующую остатку по договору, отражается методом «красное сторно»

- расчеты по арендным платежам (счет 0 205 20 000);

- информация об объектах имущества, переданных в пользование (забалансовые счета 25, 26);

- ожидаемый доход (счет 0 401 40 000);

- доходы по условным арендным платежам (счета 0 205 35 000, 0 401 10 135).

Передавая объект основного средства в аренду, в бухгалтерском учете оформляются операции по внутреннему перемещению. В данном случае произойдет замена лица, ответственного за сохранность переданного объекта, т.е. вместо материально ответственного лица арендодателя с этого момента в качестве ответственного лица нужно указать руководителя арендатора или уполномоченное им лицо. Для этого нужно предусмотреть аналитику в рабочем плане счетов.

В разд. 4 этой карточки отразите данные:

- о юридическом лице, которому объект (часть объекта) передан в пользование.

При финансовой аренде у принимающей стороны объектами учета будут:

- объект ОС (счет 0 101 00 000);

- обязательства по уплате арендных платежей (счет 0 302 24 000);

- расходы по условным арендным платежам (счета 0 302 00 000, 0 109 00 000, 0 401 20 000).

- расчеты по арендным платежам (счет 0 205 20 000);

- информация об объектах (забалансовые счета 25, 26);

- ожидаемый доход (счет 0 401 40 122);

- доход по условным арендным платежам (счета 0 205 35 000, 0 401 10 135);

- доходы будущих периодов по процентным платежам (счет 0 401 40 000).

Дублировать объекты аренды на забалансовом счете 01 «Имущество, полученное в пользование» не нужно.

Учет санкционирования в арендных отношениях

По текущим арендным платежам, принимаются обязательства (бюджетные обязательства) у арендатора, и у арендодателя. Доходы будущих периодов признаются еще и как увеличение плановых (прогнозных) назначений по доходам от операционной аренды.

В бухгалтерском учете учреждений в момент заключения договора отражаются записи:

Отражены принимаемые обязательства по арендным платежам текущего периода

Приняты обязательства по арендным платежам на текущий финансовый год

Отражены принимаемые обязательства по арендным платежам, подлежащие исполнению в году, следующем за текущим финансовым годом (рассчитываются за период с 1 января 2019 года по 31 декабря 2019 года)

Приняты обязательства по арендным платежам, подлежащие исполнению в году, следующем за текущим финансовым годом (рассчитываются за период с 1 января 2019 года по 31 декабря 2019 года)

Отражены принимаемые обязательства по арендным платежам, подлежащие исполнению во втором году, следующем за текущим финансовым годом (рассчитываются за период с 1 января 2024 года по 29 февраля 2024 года)

Приняты обязательства по арендным платежам, подлежащие исполнению во втором году, следующем за текущим финансовым годом (рассчитываются за период с 1 января 2024 года по 29 февраля 2024 года)

Отражены прогнозируемые доходы текущего финансового года

Отражены прогнозируемые доходы года, следующего за текущим финансовым годом

Отражены прогнозируемые доходы второго года, следующего за текущим финансовым годом

Если отношения прекращаются раньше срока, установленного договором, операции санкционирования сторнируются.

Отметим, что обязательства и доходы по условным арендным платежам также подлежат отражению на счетах санкционирования, причем они будут являться обязательствами и доходами текущего финансового периода. И поскольку здесь нет никаких изменений, мы не будем приводить записи этих бухгалтерских операций.

Имущество, полученное в безвозмездное бессрочное пользование, объектом аренды не является.

На практике встречаются ситуации, когда учреждение получает от другого учреждения, подведомственного тому же учредителю, по договору безвозмездного бессрочного пользования имущество.

Пунктом 10 ФСБУ «Аренда» установлено, что операции с имуществом при закреплении государственного (муниципального) имущества на праве оперативного управления за субъектами учета с целью выполнения ими возложенных на них полномочий не рассматриваются как объекты учета аренды — положения Стандарта «Аренда» при отражении указанных операций (фактов хозяйственной жизни) не применяются.

У принимающей стороны объекты, полученные в безвозмездное бессрочное пользование, учитываются в 2018 году в том же порядке, в каком они учитывались и в 2017 году.

В завершение хочется отметить, что реформа в бухучете бюджетной сферы и все сопутствующие изменения связаны со сменой ключевой задачи. Принцип представления информации в учете кардинально меняется. Определяющей становится не юридическая, а экономическая трактовка фактов хозяйственной жизни. Тем самым методология учета сближается с подходами, принятыми в международных стандартах финансовой отчетности.

Государственные учреждения стали первопроходцами в использовании бухгалтерского стандарта «Аренда». Возможно, за ним будет принят похожий стандарт и для коммерческих организаций.

[1] п. 1 ст. 423 ГК РФ

[3] п. 1 ст. 689 ГК РФ

[4] п. 11 СГС «Аренда»

[5] абз. 5 п. 12 Стандарта «Аренда»

[7] п. 26 СГС «Аренда»

Статья написана по материалам сайтов: taxpravo.ru, assistentus.ru, www.4dk.ru.

»