Сумма активов в балансе строка

Содержание

- Стоимость активов по балансу — это что?

- Как считать

- Чем вызвана необходимость расчета

- Балансовая стоимость активов

- Для чего применяется

- Определение

- Как оформить расчет

- Из чего состоит актив баланса. Где в бухгалтерском балансе стоимость активов

- Состав активов и где искать

- Расчет

- Для чего делают расчет

- Балансовая стоимость активов

- Балансовая стоимость активов: где посмотреть в балансе

- Как рассчитать балансовую стоимость активов

- Средняя стоимость активов

- Что такое балансовая стоимость активов предприятия

- Для чего необходимо определение балансовой стоимости активов

- Совокупные активы – это сумма всех строк актива бухгалтерского баланса или валюта баланса

- Баланс, его структура и основные понятия

- Что подразумевается под понятием «валюта баланса в бухгалтерском учете»

- Валюта баланса в бухгалтерском балансе — по каким строкам смотреть

- Что такое валюта баланса в бухгалтерском балансе. Определение показателя

- Типы хозяйственных операций

- Как рассчитать валюту баланса

- Что такое валюта баланса

- Классификация активов

Стоимость активов по балансу — это что?

Балансовая стоимость активов — это строка баланса, которая демонстрирует количественную оценку того или иного обязательства, фонда в бухгалтерском учете и финансовой отчетности. Сумма активов бухгалтерского баланса — это совокупная величина всех имеющихся в организации оборотных и внеоборотных средств.

В бухгалтерском балансе обязательства отражаются следующим образом:

- ВА — строка 1100 раздела I ББ;

- ОА — строка 1200 раздела II ББ;

- суммарная величина ОА и ВА — строка 1600.

ВА (ОС и НМА) указываются в бухгалтерской отчетности по их остаточной стоимости, то есть с учетом износа и амортизационных отчислений.

ОА задействованы в производственном цикле в течение всего года или иного отчетного периода. К ним относятся:

- МПЗ;

- денежные средства, краткосрочные финансовые инвестиции, дебиторская задолженность;

- НДС по купленному организацией имуществу и прочие обязательства и вложения.

Как считать

БСА может быть исчислена как для всех фондов предприятия, так и в разрезе структуры активов для отдельно взятого обязательства.

Формула расчета БСА будет такой:

Средняя стоимость активов (среднегодовая) — это среднее арифметическое анализируемых фондов на начало и конец отчетного периода — года. ССА устанавливают для более детального анализа финансово-хозяйственного состояния учреждения.

Чем вызвана необходимость расчета

Показатель БСА необходим аналитикам для проведения исследования на предмет эффективности функционирования и ведения финансово-хозяйственной деятельности предприятия.

Рассчитанное значение БСА применяется при вычислении таких показателей, как рентабельность и коэффициент оборачиваемости. Эти величины иллюстрируют, насколько продуктивно используются фонды и обязательства, имеющиеся у организации.

Также она рассчитывается при проведении сделок — для детерминации величины проводимой сделки. Также для установления крупности сделки исчисляют цену имущества.

В том случае если величина реализуемых активов свыше 25 % цены всех фондов, отраженных в балансе организации, то такая сделка именуется крупной. Для ее проведения и реализации такого имущества необходимо получить положительное решение собрания акционеров, а также корректно определить ценность всего имущества и средств предприятия. Если БСА не установлена или же представлена с ошибками, то проводимая сделка признается недействительной.

Балансовая стоимость активов

В соответствии с п. 3 Информационного письма Президиума ВАС РФ от 13.03.2001 № 62, для определения БСА учитывается сумма активов по последнему утвержденному отчету. Как указано в Письме от 16.10.2001 № ИК-07/703, данный показатель не тождественен стоимости ЧА. Остановимся подробнее на анализе этих документов.

Для чего применяется

Для одобрения крупной сделки для ООО и(или) АО требуется получить одобрение учредителей или акционеров. Например, при реализации имущества, цена которого превышает на 25 % БСА. Важность корректного расчета заключается в том, что при ее неверном расчете сделка признается недействительной.

Также рассчитать БСА важно для понимания, может ли компания попасть под налоговый мониторинг и избавиться от камеральных и выездных налоговых поверок: этот показатель на 31 декабря года, предшествующего году подачи заявления на мониторинг, должен быть не меньше 3 млрд руб.

Для объединения организаций в КГН все объединяемые предприятия вместе, как одно из условий, должны иметь на 31 декабря БСА не менее 300 млрд руб.

Определение

Стоимость активов по балансу — это что? Ответ содержится в том же письме от 16.10.2001 № ИК-07/703. Балансовая стоимость активов — это строка баланса, содержащая надпись «БАЛАНС», то есть это цифра, являющаяся суммой валюты этого отчета.

Фактически БСА организации составляет сумма активов бухгалтерского баланса: это сумма ее внеоборотных и оборотных средств или сумма итогов разделов I и II этого отчета. Следует помнить, что основные средства и НМА показываются в отчете по остаточной стоимости, то есть за вычетом накопленной амортизации.

Как оформить расчет

Законодательно оформление расчета не установлено. Обычно в таких случаях составляется справка о БСА по форме, разработанной организацией самостоятельно в соответствии с требованиями закона 402-ФЗ с обязательным наличием в ней следующей информации:

- название справки;

- дата составления;

- наименование организации-составителя;

- описание того, для чего составлена справка;

- порядок расчета и сумму рассчитанного показателя;

- единица измерения показателя;

- должности и подписи (с расшифровкой) ответственных лиц.

В зависимости от целей, справка может составляться не на все, а на определенное имущество предприятия. Например, для реализации основного средства определяется его цена по данным баланса.

По данным баланса так же легко определяется среднегодовая стоимость активов. С его помощью более реально можно представить величину и изменения имущества организации, чтобы регулировать их на любую отчетную дату. Средняя стоимость активов может быть рассчитана как среднеарифметическое суммы их стоимости на начало и конец отчетного периода, то есть

Итак, БСА показывает суммарную цену всего имущества предприятия, его фундаментальную часть в виде необоротных средств и быстро реализуемого имущества в составе оборотного имущества. Правильный расчет БСА и коэффициентов для финансового анализа на ее основе очень важно для понимания финансового состояния любой фирмы и законного осуществления операций с ее имуществом.

Из чего состоит актив баланса. Где в бухгалтерском балансе стоимость активов

В конце зимы и начале весны все организации активно готовят бухгалтерскую отчетность за 2016-й год. Расскажем про один из ключевых показателей любого предприятия – балансовую стоимость активов. Где посмотреть ее в балансе за 2016-й год и в чём это поможет.

Состав активов и где искать

Любой специалист, который когда-нибудь сталкивался с бухгалтерией, знает слова «баланс» и «активы организации». Если объяснять их смысл доступным языком, то выходит, что балансовая стоимость активов – это некоторое число средств и благ, которое можно выразить в денежном эквиваленте.

Если говорить языком бухгалтеров о том, что такое балансовая стоимость активов предприятия , то это количество всех активов фирмы в денежном содержании, которое четко показано в бух. балансе.

Активы могут быть:

- внеоборотные – их суммируют в строке 1100 баланса;

- оборотные – прописаны в строке 1200.

Все основные виды имущества и нематериальные активы относят к необоротным. В балансе они фигурируют по их остаточной стоимости (по которой были получены/куплены с учетом последующего старения, износа и переоценки, которую проводила фирма).

К оборотным средствам принадлежат активы, использование которых в деятельности предприятия для достижения финансовых успехов имеет довольно частый характер. Они задействованы на протяжении 12 месяцев или же иного установленного цикла. К ним можно отнести:

- материалы, которые нужны для производства;

- долги дебиторов перед компанией;

- денежные активы и подобные им;

- НДС по имуществу, которое было приобретено предприятием;

- финансовые инвестиции, и др.

Совсем несложно найти балансовую стоимость активов: это строка 1600 в балансе. Она показывает сумму и оборотных, и внеоборотных активов.

Таким образом, есть только один вариант, где посмотреть в балансе балансовую стоимость активов : она прописана в строке 1600 бухгалтерского баланса.

Расчет

Вычисление балансовой стоимости активов могут проводить бухгалтерия предприятия и иные заинтересованные лица на основе сверстанного баланса. По сути, это цена всего, чем владеет фирма, включая активы в наличии и НМА.

После правильного расчета в строку 1600 будет записана окончательная стоимость всего имущества, которым владеет предприятие на определенное число. Вычисление ведут по следующей формуле:

|

А бс – балансовая стоимость активов ;

А о – строка 1100 бух. баланса;

А вн – строка 1200 баланса.

Сведения о состоянии активов предприятия могут понадобиться при обращении в страховые и кредитные организации. Для этого сотрудники бухгалтерии должны выдать справку, где будет приведен расчет балансовой стоимости активов .

Для чего делают расчет

Вычисление балансовой стоимости активов делают, прежде всего, для финансового анализа предприятия. Эти данные используют (см. таблицу):

Благодаря балансовой стоимости активов предприятия определяют также, насколько крупна сделка. Это следует из статьи 46 Закона Расчет средней стоимости

Любой бухгалтерский баланс устроен так, что позволяет сделать расчет не только балансовой стоимости активов , но и ее усредненный показатель. Он дает более четкое понимание о стоимости и крупности активов. Он как бы нивелирует обстоятельства, которые искажают реальную сумму.

Для расчета средней стоимости используют такую формулу:

|

А с – средняя стоимость за год;

А н – активы по балансу на начало года;

А к – стоимость активов по завершении года.

Заметим, что сумму активов в балансе показывают на последнее число календарного года. Поэтому:

- показатель на начало года – это сальдо стр. 1600 на конец декабря года перед предыдущим;

- балансовая стоимость на конец года – сальдо на конец декабря минувшего года.

В итоге балансовая стоимость активов – это цена на имущество, которым владеет предприятие по данным в бухгалтерском учете. Ключевую информацию о нем можно найти в строке 1600 баланса. Этот показатель очень важен для анализа работы фирмы.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Балансовая стоимость активов

Мы рассказывали в отдельных консультациях об , приводили их , а также рассматривали вопрос . В этом материале остановимся подробнее на балансовой стоимости активов.

Балансовая стоимость активов: где посмотреть в балансе

Что такое балансовая стоимость активов предприятия?

Итоговая сумма активов баланса — это и есть балансовая стоимость, т. е. величина, по которой активы отражаются в бухгалтерском балансе.

Применительно к утвержденной форме бухгалтерского баланса (Приказ Минфина от 02.07.2010 № 66н) балансовая стоимость активов — это строка баланса 1600 «Баланс». Это и есть ответ на вопрос, как посчитать балансовую стоимость активов по балансу.

Стоимость активов по балансу — это основной показатель, который характеризует финансовое положение организации на отчетную дату.

Как рассчитать балансовую стоимость активов

Сумма активов бухгалтерского баланса — это показатель, отражающий общую балансовую стоимость всех видов активов организации. Порядок определения балансовой стоимости активов раскрывается в соответствующих нормативных документах, регламентирующих учет. При этом важно учитывать главное требование к отражению активов в балансе: они отражаются в нетто-оценке, т. е. за вычетом регулирующих величин (п. 35 ПБУ 4/99 ).

Так, основные средства отражаются в бухгалтерском балансе по остаточной стоимости. Остаточная стоимость основных средств — это их первоначальная (восстановительная) стоимость, уменьшенная на начисленную амортизацию. В соответствии с Планом счетов (Приказ Минфина от 31.10.2000 № 94н) остаточная стоимость основных средств (С ОСТ) на любую отчетную дату определяется так:

С ОСТ = Д 01 — К 02 ,

где Д 01 — дебетовое сальдо по счету 01 «Основные средства»;

К 02 — кредитовое сальдо счета 02 «Амортизация основных средств».

Аналогично, по остаточной стоимости отражаются в бухгалтерском балансе нематериальные активы.

Балансовая величина дебиторской задолженности показывается за минусом созданных резервов по сомнительным долгам, а запасов — за вычетов резерва под снижение стоимости материальных ценностей.

Средняя стоимость активов

Форма бухгалтерского баланса позволяет не только ответить на вопрос, как определить балансовую стоимость активов по балансу, но и рассчитать их среднюю величину.

Показатель средней стоимости активов-нетто может давать более реальное представление о величине активов, сглаживая возможные резкие колебания, возникшие на одну из отчетных дат.

Среднегодовая стоимость активов по балансу (А СГ) — это средняя арифметическая их величина за календарный год, которая определяется следующим образом:

А СГ = (А НГ + А КГ) / 2,

где А НГ — стоимость активов по балансу на начало года;

А КГ — стоимость активов по балансу на конец года.

Учитывая, что в балансе активы приводятся по состоянию на 31 декабря, показатель стоимости активов на начало года соответствует сальдо строки 1600 на 31 декабря года, предшествующего предыдущему, а стоимость активов на конец года — сальдо строки 1600 на 31 декабря предыдущего года.

Покажем сказанное на примере.

По данным бухгалтерского баланса за 2016 год величина активов организации составила (в тыс.руб.):

Активы компании – это выраженные в стоимости ресурсы, обеспечивающие производственный процесс. К ним относятся внеоборотные фонды (здания, сооружения, рабочее оборудование, станки, транспортные средства, а также деловая репутация, программные продукты, представляющие собой нематериальные активы) и оборотные, т. е. деньги в кассе и на банковских счетах, МПЗ , задолженность дебиторов, краткосрочные вложения и прочие. Наша публикация посвящена такому понятию, как балансовая стоимость активов. Где посмотреть в балансе, а также узнать, как рассчитывается балансовая и среднегодовая стоимость активов – тема настоящей статьи.

Учет активов – обязательная составляющая большинства экономических расчетов. Все активы аккумулируются в левой части баланса и разделены по назначению:

▪ в первом разделе баланса (итоговая строка 1100) внеоборотные – ОС и НМА , учитываемые по остаточной стоимости , т. е. за минусом износа;

▪ во втором (итоговая строка 1200) – оборотные, участвующие в производственном процессе МПЗ, финансы, обязательства, вложения.

Что такое балансовая стоимость активов предприятия

По законам устройства баланса оба его первых раздела, объединенные вместе, составляют полную стоимость имущества фирмы. Их сумма – это и есть балансовая стоимость активов. Где посмотреть в балансе этот показатель? Строка 1600 – окончательное значение, демонстрирующее остаток активов в стоимостном эквиваленте на отчетную дату.

Исходя из того, что балансовая стоимость активов — это строка баланса 1600, в математической интерпретации она записывается формулой:

Стр. Б 1100 + Стр. Б 1200.

Для чего необходимо определение балансовой стоимости активов

Экономические службы рассчитывают стоимость активов, преследуя различные цели. В частности, узнать абсолютную величину имущества в целом или по составляющим элементам, к примеру, исключительно основных средств, НМА или обязательств. Информирование партнеров и пользователей – инвесторов, учредителей, страховщиков является обязанностью предприятия, и они вправе затребовать различные сведения, а в первую очередь, о состоянии активов. Для них предусмотрена «Справка о балансовой стоимости активов», базирующаяся на указанной формуле расчета и, хотя и не являющаяся обязательной формой, но составляемой довольно часто. Узнаем, как рассчитать балансовую стоимость активов предприятия, и в каких целях проводятся подобные вычисления.

Необходима балансовая стоимость активов, в первую очередь, при проведении анализа финансовой деятельности компании – главного инструмента оценки производственно-финансового состояния фирмы. Используют этот показатель при расчете внутрифирменных значений:

▪ рентабельности имущества, определяющей сумму прибыли, которую компания получает с каждого рубля, вложенного в приобретение сырья и производство продукта.

▪ оборачиваемости активов, демонстрирующей эффективность их использования.

Законодателями установлена обязательность установления суммы активов при заключении крупных сделок. Для определения величины сделки рассчитывают балансовую стоимость активов и стоимость имущества, реализуемого в рамках заключенного соглашения. Если размер продаваемых активов превышает четверть стоимости всех активов по балансу, то сделка признается крупной. Чтобы подобное соглашение осуществить, следует выполнить условия действующего законодательства – добиться положительного решения собрания акционеров по вопросу реализации имущества. Кроме этого, необходимо и правильно рассчитать стоимость активов. Если эта величина установлена неправильно либо не рассчитана совсем, сделка вполне законно может быть признана ничтожной или расторгнута. Рассмотрим, как определить балансовую стоимость активов по балансу:

Совокупные активы – это сумма всех строк актива бухгалтерского баланса или валюта баланса

Доброго времени суток всем! Чтобы составить корректный финансовый анализ деятельности компании, нужно обладать специфической и достоверной информацией.

Что в бухгалтерском учете представляют собой совокупные активы? Это сумма всех строк актива баланса, их суммарная остаточная стоимость, иными словами, все активы предприятия или сумма всех денежных средств баланса.

Их величина может колебаться в ту или другую сторону, что будет говорить о положительных или отрицательных моментах.

Читайте в статье, как по их изменениям судят о работе организации в целом. К сожалению, не все менеджеры понимают важность баланса настолько хорошо, как это знают бухгалтеры, а это может негативно сказываться на их управленческих решениях.

Баланс, его структура и основные понятия

В бизнесе существует три основных финансовых документа, из которых менеджеры черпают данные для дальнейшего анализа:

- баланс,

- отчет о прибылях и убытках,

- отчет о движении денежных средств.

Совокупные активы — это суммарная остаточная стоимость всех строк актива

Основные отчеты компании не являются независимыми, а тесно связаны между собой, образуя единую систему отчетности.

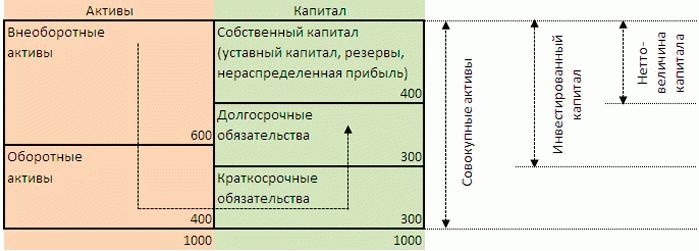

Баланс – моментальный снимок состояния активов, которые используются в компании, и капитала, за счет которого созданы эти активы. Баланс – экономическое воплощение закона сохранения энергии: активы не берутся ниоткуда, они возникают за счет увеличения капитала.

Рассматривайте пассивы как источники поступления капитала, а активы – как использование капитала. Две стороны в балансе – это всего лишь два разных аспекта отражения одной и той же денежной суммы, т.е. информация о том, откуда деньги пришли в компанию и куда они ушли.

В дальнейшем мы очень часто будет использовать это свойство баланса – равенство активов и пассивов.

Активы подразделяют на:

- внеоборотные (основные средства, нематериальные активы, долгосрочные финансовые вложения),

- оборотные (товарно-материальные запасы, дебиторская задолженность, денежные средства на счете и в кассе, прочие).

Капитал разделяют на:

- собственный (в российских реалиях это, как правило, уставный капитал + накопленная за годы работы компании прибыль),

- долгосрочные обязательства (займы, взятые на срок более года),

- краткосрочные обязательства (кредиторская задолженность; краткосрочные займы; прочие, например, начисленные, но не выплаченные, налоги, дивиденды, заработная плата).

Совокупные активы — это сумма всех денежных средств баланса

Совокупные активы = внеоборотные активы + оборотные активы; СА = ВА + ОА (1000 = 600 + 400) или по правой части баланса: совокупные активы = капитал = собственный капитал + долгосрочные обязательства + краткосрочные обязательства; СА = СК + ДО + КО (1000 = 400 + 300 + 300).

Инвестированный капитал = внеоборотные активы + оборотные активы – краткосрочные обязательства; ИК = ВА + ОА – КО (700 = 600 + 400 – 300) или по правой части: инвестированный капитал = собственный капитал + долгосрочные обязательства; ИК = СК + ДО (700 = 400 + 300).

Собственный капитал [в российской действительности] = уставный капитал + накопленная прибыль, или через левую часть баланса: собственный капитал = внеоборотные активы + оборотные активы – долгосрочные обязательства – краткосрочные обязательства; СК = ВА + ОА – КО – ДО (400 = 600 + 400 – 300 – 300).

Первая формула используется бухгалтерией. Вторая – отражает суть: из совокупных активов вычесть все внешние обязательства. Собственный капитал иногда называют акционерным капиталом, а также нетто-величиной капитала.

Соотношение совокупного, инвестированного и нетто-величины капитала:

Степень достоверности показателя собственного капитала полностью зависит от достоверности определения активов.

Оборотный капитал = оборотные активы – краткосрочные обязательства; ОК = ОА – КО (100 = 400 – 300).

Ликвидность – степень доступности денежных средств. Богатство и ликвидность – не одно и то же. Если богатство представлено активами, которые трудно в течение короткого времени перевести в денежные средства, богатство будет высоким, а ликвидность – низкой.

Другое определение: оборотный капитал = собственный капитал + долгосрочные обязательства – внеоборотные активы; ОК = СК + ДО – ВА (100 = 400 + 300 – 600). Когда бизнес только возникает в него вливается долгосрочный капитал, который тратится на основные средства (ВА), но часть должна остаться для обеспечения операционных потребностей.

По мере роста бизнеса оборотный капитал также растет; его финансирование осуществляется за счет долгосрочных источников (например, за счет нераспределенной прибыли). При составлении бизнес-планов типичной ошибкой является неучет потребностей в оборотном капитале.

Баланс редко составляют в рамках управленческого учета. Это связано с молодостью российского рынка. Начинающие бизнесмены основной упор делают на движение денежных средств, стремясь, чтобы их поток был положительным. «Оседлав» кэш, начинают задумываться об управленческом отчете о прибылях и убытках. Вершиной же финансового менеджмента является анализ активов с помощью баланса.

В силу сказанного, российские менеджеры, как правило, плохо разбираются в балансе, и не умеют ни составлять его, ни «читать»… В бухгалтерском же учете баланс является основным документом.

Бухгалтеры очень хорошо умеют составлять баланс, и понимают его важность. К сожалению, эти различия приводят к тому, что менеджеры и бухгалтеры говорят на разных языках, что еще больше укрепляет менеджеров в их пренебрежительном отношении к балансу.

В современной практике баланс изображают не в горизонтальном виде (активы слева, а капитал справа), а в вертикальном – наверху активы, внизу капитал.

Что подразумевается под понятием «валюта баланса в бухгалтерском учете»

Чтобы в бухгалтерии было возможно правильно и прозрачно составить анализ по финансам, нужно обладать необходимой характерной информацией. Источником в этой сфере деятельности является как раз отчетность, которую ведут по финансам.

Под видом отчетности, которую используют при перерасчетах финансов, принято считать несколько форм сразу. Для составления каждой формы берутся точные данные из финансового баланса. Благодаря этому информация, предназначенная для пользователей, получается прозрачной и обобщенной.

Информация в балансе используется внутренними и внешними пользователями для принятия решения делового характера.

Отчетность по финансам, используемая в бухгалтерском учете, должна состоять из следующих пунктов:

- Основной баланс компании.

- Отчет, который указывает результаты финансовых сделок.

- Информация, подтверждающая, для каких нужд применялись денежные средства организации.

- В отчетности отображается валюта компании и пояснения о том, для какой цели использован капитал.

Также по законодательству страны в данном виде отчетности должен быть документ, который отображает следующее:

- необходимую информацию о самой компании и ее деятельности;

- какая валюта ею используется для финансовых операций;

- данных за прошлый отчетный период.

Каждое положение должно быть понятно и прозрачно составлено, чтобы пользователи могли верно вынести необходимое решение.

Валюта, которая прописывается в бухгалтерском балансе, означает сумму денежных средств, используемая при составлении пассива и актива. То есть такое понятие указывает на итоговую сумму при составлении баланса вышеперечисленного характера. В любом виде отчета состояние валюты отображается в первой строке документа.

При этом следует не забывать, что итог обязан соответствовать активу, а относительно пассива сумма должна быть больше в два раза.

Валюта баланса изменяется: на что может указывать данный момент

Если валюта, используемая в балансе, изменяется, это может указывать как на положительную, так и на отрицательную работу компании.

Валюта увеличилась – это может быть связано с такими операциями:

- ассортимент продукции, изготавливаемым компанией, в несколько раз увеличился, а значит, и объем производства был расширен;

- основные средства, используемые компанией, были переоценены;

- процессы, которые считаются инфляционными, то есть при увеличении себестоимости на товары, закупаемые организацией для ведения собственной деятельности;

- если сроки расчетов были увеличены как с покупателями, так и с дебиторами.

Чтобы точно понять, в каком состоянии находятся денежные средства компании, следует проанализировать все вышеперечисленные моменты и выявить причину, вследствие которой капитал изменился в сторону увеличения.

Валюта, используемая в балансе отчетности, может уменьшиться из-за следующих причин:

- если спрос на продукцию, которую реализует компания, снижен. Причиной этому может стать неплатежеспособность потребителей;

- при ограничении доступа входа на рынки сбыта сырья;

- если в хозяйственный оборот будут подключены иные предприятия, к примеру, те, которые относятся к зависимым или дочерним.

В любом случае, если валюта баланса снижается – это рассматривается как отрицательный момент, так как предприятии в значительной степени теряют свою платежеспособность.

Как операции хозяйственного значения влияют на баланс компаний

Любой вид операции хозяйственного значения способен повлиять на баланс компании. При этом следует отметить, что на равенство баланса они не влияют, однако валюта при данных мероприятиях может быть изменена.

В настоящее время существует 4 вида хозяйственных операций:

- Операции заносятся лишь в актив, отображают те изменения, которые касаются имущества компании. При них капитал остается неизменным.

- Данный вид операций указывает на то, какие изменения произошли в статьях пассива. Так как счет относится к пассивному, валюта также остается неизменной.

- Третий вид операций вносится как в пассив, так и в актив. Отображается увеличенный капитал.

- Последний вид операций отображает уменьшение показателя валют и все изменения, затрагивающие пассив и актив деятельности компании.

Какая бы категория операций хозяйственного значения ни проводилась, она не должна нарушить равенство, которое обязательно должно просматриваться в правильно составленном балансе, используемом в бухгалтерском отчете.

Валюта баланса в бухгалтерском балансе — по каким строкам смотреть

Валюта баланса — это сумма всех отраженных в балансе активов или всех пассивов.

Применение балансовых показателей, в том числе валюты баланса, — это достаточно широкая область в финанализе. Кроме того, по валюте баланса определяют, подлежит ли предприятие обязательному аудиту. Как определить и пользоваться эти показателем, расскажем в статье.

Действующая в настоящее время форма баланса утверждена приказом Минфина «О формах бухгалтерской отчетности» от 02.07.2010 № 66н (в редакции изменений от 06.04.2015). Согласно приложению 4 к этому приказу валюта баланса в бухгалтерском балансе показывается в строках с названием «Баланс» и кодировкой:

- 1600 — это валюта баланса по активам;

- 1700 — это валюта баланса по пассивам.

Строка 1600 представляет собой сумму итоговых данных по разделам «Внеоборотные активы» и «Оборотные активы». Строка 1700 — такой же итог по разделам «Капитал и резервы», «Долгосрочные обязательства» и «Краткосрочные обязательства».

Таким образом, изменения в каждом разделе баланса ведут к изменению валюты баланса. О чем же может говорить такое изменение?

О чем свидетельствует увеличение и что показывает уменьшение валюты баланса

Уменьшение валюты баланса — это демонстрация того, что и активы, и пассивы предприятия уменьшились. Это может означать снижение деловой активности, потери от обесценения активов или изъятие средств собственниками (инвесторами). Данный факт можно рассматривать как негативное событие.

Увеличение валюты баланса — это свидетельство того, что активы предприятия прирастают, а вместе с ними прирастают и пассивы. Само по себе данное явление можно рассматривать как положительное. Но здесь не обойтись без дополнительного анализа структуры увеличившихся статей баланса.

Например, если активы прирастают за счет непогашенной дебиторской задолженности или затоваривания складов, это может быть признаком снижения оборачиваемости. Прирост пассивов за счет роста заемных средств выше оптимального для данного предприятия значения — тоже плохой знак. Это означает, что предприятие не может обеспечить финансирование своей деятельности за счет собственных средств и финансово зависимо от внешних источников.

При какой валюте баланса следует делать обязательный аудит

Числовые критерии отчетности, по которым определяют, подлежит или не подлежит предприятие обязательному аудиту, представлены в ст. 5 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ. В соответствии с этими критериями делать аудит отчетности обязательно, если сумма всех активов (а это валюта баланса по строке 1600) составляет более 60 млн руб. на конец года, завершившегося перед отчетным.

Ранее в российском законодательстве существовала еще одна норма, касающаяся расчета показателя активов в балансе. Согласно ст. 4 закона «О развитии малого бизнеса» от 24.07.2007 № 209-ФЗ сумма активов определялась как суммарная остаточная стоимость основных средств и нематериальных активов по балансу.

Данное разночтение часто вызывало вопросы у бухгалтеров и аудиторов. Однако с 01.01.2016 спорные пункты ст. 4 закона № 209-ФЗ были отменены. И теперь под суммой активов следует понимать только валюту баланса.

Под валютой баланса понимают общий итог раздела активов и общий итог раздела пассивов. Показатель довольно широко используется в финанализе. Кроме того, размер валюты баланса является одним из критериев, определяющих обязательность проведения аудиторской проверки для предприятия.

Что такое валюта баланса в бухгалтерском балансе. Определение показателя

Показатель валюты баланса является не менее важным, ведь он позволяет наглядно представить картину своего рода бюджета организации, а именно, общий размер расходов, затраченных для него. Благодаря данной величине можно проанализировать финансовое состояние компании.

Валютой баланса называют сумму, составляющую пассивы и активы, которые отражены в бухгалтерском балансе. Она определяет необходимость проведения аудита в организации. Балансовые показатели, включая валюту, применяют во многих областях финансового анализа.

К определенной отчетной дате каждое предприятие имеет сумму экономических обязательств, возникающую обычно перед лицами, заинтересованными по финансовым вопросам. Пассивная и активная доля денежных запасов, принадлежащих компании, должны соответствовать размеру полного объема существующего капитала, размещенного благодаря собственникам и кредиторам. Это условие выполняет баланс валюты.

Между пассивной статьей и капиталом должны быть разделения, связанные с типами обязательств к собственникам и третьим лицам, сроками оплаты и способами ее погашения.

Величина валюты баланса не способна реально отразить финансы, которыми распоряжается предприятие из-за несовпадения стоимости фондов с фактической рыночной ценой.

Реальный коэффициент валюты определяется заполнением необходимых бухгалтерских статей, подтверждающих фактические активы. Полную видимость ситуации предоставляет анализ всех убытков и доходов, оформленный по специальной форме бухгалтерского отчета под номером два.

При изучении экономических итогов особое внимание необходимо уделить разделам баланса, касающихся области деятельности потенциального заемщика. Значение валюты баланса в полной мере оценивает структуру деятельности организации, в зависимости с активами и пассивами.

Полную видимость положения будущего заемщика предоставляют коэффициенты, характеризующие размер важнейших показателей, определяющих финансовую устойчивость, рентабельность, деловую активность, предполагаемую доходность, ликвидность и прибыльность. Дополнительно анализируют и остальные показатели, соответствующие сферы бизнеса предположительного заемщика.

Как рассчитать

Рассчитать валюту баланса возможно, ориентируясь на сведения из активных и пассивных бухгалтерских разделов. Суммы для каждого из этих разделов считаются по отдельности, с занесением конечных итогов в сводку.

Первые считают активные статьи, затем пассивные. Очень важно, чтобы результат суммы по активным показателям был равен пассивным. Следует несколько раз пересчитывать и проверять значения, пока не получится данное равенство.

В бухгалтерской сводке отражаются и финансовые потери, и вырученные средства. Вследствие этого формируется валюта баланса, она также смещается в отрицательном либо положительном направлении. Более подробное представление экономического состояния отчетности осуществляется, благодаря заполнению всех необходимых форм на начало и конец года.

Следует вести записи относительно всех операций, проводимых на предприятии, ведь они напрямую влияют на перемещение показателей в отрицательном либо положительном направлении.

Типы хозяйственных операций

Валюта баланса может меняться в зависимости от результатов произведенных операций по хозяйственной деятельности. Различают четыре вида данных событий, совершающихся на предприятии, а также влияющих на активные и пассивные части, составляющие бухгалтерский баланс.

Первый тип

Первый тип влияет именно на составляющие имущество, то есть касается лишь статей баланса по активу. При этом не происходит изменений в балансе. Данные действия фиксируются двумя корреспондирующими активными счетами или активно-пассивными, в том числе кредитными дебетовыми счетами.

Такой тип операций может поменять собственные средства, тем самым затронув лишь активы бухгалтерского учета без изменений валюты баланса.

После указанных финансовых перемещений в балансе значение валюты остается неизменным и выполняется равенство:

Это уравнение первого типа совершаемых действий в балансе. Пассив равен сумме актива с разницей перемен финансовых ресурсов из-за проведения тех или иных экономических процессов.

Следовательно, изменения хозяйственных действий рассматриваемого типа операций способствуют изменению именно актива бухгалтерской сводки с неизменной общей суммой, то есть валютой.

Второй

Второй вид влечет за собой перемены источников, формирующих собственные запасы, в этом случае участвуют лишь пассивные счета. Величина валюты, как и в первом случае, остается постоянной.

Второй тип хозяйственных операций влияет на изменение пассива, а величина баланса в общем итоге неизменна. К ним могут относиться расчеты, связанные с налоговыми вычетами, удержанных из окладов сотрудников компании, списание выручки для формирования резервов для особых целей.

Итак, второй вариант хозяйственных расчетов меняют в балансе исключительно пассивные счета, когда как его итоговое значение постоянно.

Третий

Следующий третий вид движений денежных запасов на экономические нужды и основы их создания вызывает увеличение их изменений. В результате наблюдается заметный рост валюты баланса, равный той же величине, что и перемены.

Значит, операции такого рода позволяют одновременно увеличить одну статью актива и другую, которую относят к пассиву в размере одной и той же суммы. Это приводит к увеличению бухгалтерского баланса и сохранению равенства, выраженного следующим образом: сумма актива и изменение актива по возрастанию равна изменению пассива в том же направлении.

Четвертый

Последний четвертый вид изменений характеризуется изменением величины товарно-материальных ценностей вместе с источниками их формирований. Здесь происходит уменьшение коэффициента изменений и валюты баланса на равные показатели.

Исходя из этого, наблюдается снижение величин актива и пассива в бухгалтерском учете на одинаковые суммы, сохраняя при этом равенство друг с другом. В данном случае будет актуально уравнение:

уменьшение А = уменьшение П

Возрастание или понижение

Условие, при котором валюта баланса меняется, может выполняться, когда результаты производительности труда компании оказываются не только положительными, но и отрицательными.

Вариант, при котором валюта в балансе увеличивается, осуществляет по следующим причинам:

- объемы производимой продукции возрастают;

- переоценивают основные ресурсы организации;

- увеличивается себестоимость запасных средств из-за высокой закупочной цены и впоследствии не оправдывает себя, то есть наступает период инфляции;

- продлеваются расчетные сроки с поставщиками и подрядчиками.

Для реальной видимости положения состояния финансового капитала компании следует оказать большое внимание изучению причин возрастания показателя валюты. Она также может уменьшаться, и причиной этому является низкая деловая активность, то есть хозяйственный оборот организации.

Это происходит из-за:

- невысокого потребительского спроса;

- ограниченной доступности на рынки сырья;

- присоединения к экономическому обороту компаний, являющими дочерними и зависимыми.

Невысокие показатели валюты рассматриваются снижением платежеспособной возможности компании.

Итак, в итоге можно сделать еще раз вывод о пользе валюты баланса для предприятия. Она позволяет определить большое количество коэффициентов, показывающих, насколько компания платежеспособная, ликвидная, какова оборотность финансовых ресурсов.

Динамичные изменения показателя валюты говорят о темпах и степени развития всей компании. Допустим, за определенные сроки величина данного показателя увеличилась, откуда следует, что компания осуществляет свою деятельность положительном направлении, происходит возрастание не оборотных и оборотных фондов и так далее.

Его еще сравнивают с финансовой фотографией предприятия на какой — либо период времени, показывающий его образ.

Как рассчитать валюту баланса

Каждое предприятие Российской Федерации обязано вести бухгалтерский учет, соответственно необходимо составление баланса, который будет отражать финансово-хозяйственную деятельность данного предприятия. В балансе отражаются все операции, которое осуществляет предприятие.

Валютой баланса принято считать итоговые суммы по активу и пассиву баланса, данные суммы должны быть равны. В балансе предприятия отражается финансово-хозяйственная деятельность организации, какие обязательства были приняты в отчетном периоде и какие суммы были получены в ходе реализации товаров либо услуг. Составлением баланса на предприятии занимается бухгалтерский сотрудник, который ведет полный учет.

Составление баланса необходимо для контроля по принятым обязательствам и полученными денежными средствами.

В ходе финансово-хозяйственной деятельность валюта баланса может изменяться, как в лучшую сторону для предприятия, так и в худшую.

Рассмотрим основные причины, по которым итоговая сумма баланса может изменять. К основным причинам, которые влекут изменения в балансе, относятся следующие:

- Увеличение объемов производства;

- Получение дополнительных обязательств;

- Осуществлена переоценка активов предприятия;

Данные причины способствуют увеличению суммы баланса, это положительный процесс для предприятия. Увеличивается прибыль и соответственно предприятие располагает большими средствами и может себе позволить расширение деятельности.

Но также бывают причины, которые уменьшают суммы баланса, это, к сожалению, приводит к отрицательным процессам деятельности предприятия.

Основные причины, которые способствуют уменьшению валюты баланса:

- Инфляция;

- Снижение спроса на рынке производства;

- Увеличение закупочной стоимости сырья.

- Нехватка средств для закупки сырья.

Так как это отрицательный процесс для деятельности предприятия, последствия данного процесса могут быть трудными для дальнейшей деятельности предприятия.

Как мы поняли из выше представленной информации, что валюта баланса отражает деятельность организации, и в обязательном порядке сумма статьей по активу должна равняться сумме статей по пассиву.

Для более подробного восприятия представим в виде таблицы, какая информация отражается в активе баланса, а какая в пассиве, и как мы уже отметили, данные этих статей должны равняться друг другу:

- АКТИВ БАЛАНСА.

Данная статья отображает средства предприятия по составу и размещению. К данной статье относится все имущество предприятия на момент составления баланса, готовая продукция, закупленное сырье. - ПАССИВ БАЛАНСА.

Данная статья отображается средства по источнику образования и основному назначению в деятельность организации. К данной статье относятся заемные средства предприятия, собственные средства, прибыль прошлого года, обязательства перед подрядчиками и государством.

Расчет валюты баланса

Для того, чтобы рассчитать итоговую сумму баланса, необходимо использовать основную формулу. В зависимости от изменения суммы и формула меняется соответственно:

- Увеличение суммы баланса: Актив + Суммы изменения = Пассив + Суммы изменения;

- Уменьшение суммы баланса: Актив – Суммы изменения = Пассив – Суммы изменения.

Данная формула подтверждает взаимосвязь между активом и пассивом баланса, то есть если увеличивается сумма баланса по активу, соответственно должна увеличиться и сумма баланса по пассиву. Такой же метод применяется и при уменьшении стоимости баланса.

Расчет итоговой суммы баланса не составляет особого труда, важно, чтобы все операции были разнесены и не были занесены повторно, так как в некоторых суммах может содержаться две или несколько сумм по операции. Бухгалтерскому работнику необходимо сложить все суммы по каждой статье в активе и так же необходимо произвести расчет в пассиве, если все операции разнесены верно, тогда суммы актива и пассива будут равны между собой.

Важно, что бухгалтерский сотрудник вел учет по всем операциям, которые происходят на предприятии, ведь они напрямую связанны с формированием конечных сумм баланса. Для того, чтобы равенство актива и пассива было соблюдено, необходимо внимательно разносить все операции, которые были осуществлены на момент составления баланса.

Основной особенностью валюты баланса является то, что с помощью данного показателя можно провести детальный анализ, какая из статей баланса приносит наибольший доход, а какая наоборот отрицательно влияет на деятельность предприятия. С помощью итоговой суммы можно предотвратить ухудшение деятельности предприятия в будущих периодах.

На основании данной статьи можно сделать вывод, что составление баланса является необходимым требованием на каждом предприятии.

С помощью верного разнесения операций по статьям баланса, формируется итоговая сумма, которая характеризует деятельность предприятия, работает данная организация в положительную сторону или стремиться к закрытию. С помощью анализа каждой статьи можно сделать точный вывод о деятельности предприятия, что можно изменить в лучшую сторону или на что обратить особое внимание, что в дальнейшем может привести к увеличению оборотов.

Часто задаваемые вопросы

Что подразумевается под понятием валюты баланса? Валютой баланса принято считать итоговые суммы по активу и пассиву баланса, данные суммы должны быть равны. В балансе предприятия отражается финансово-хозяйственная деятельность организации, какие обязательства были приняты в отчетном периоде и какие суммы были получены в ходе реализации товаров либо услуг. Составлением баланса на предприятии занимается бухгалтерский сотрудник, который ведет полный учет.

Какие причины способствуют увеличению итоговой суммы баланса? К основным причинам, которые влекут изменения в балансе, относятся следующие:

- Увеличение объемов производства;

- Получение дополнительных обязательств;

- Осуществлена переоценка активов предприятия;

Данные причины способствуют увеличению суммы баланса, это положительный процесс для предприятия. Увеличивается прибыль и, соответственно, предприятие располагает большими средствами и может себе позволить расширение деятельности.

Что способствует уменьшению суммы баланса? Основные причины, которые способствуют уменьшению валюты баланса:

- Инфляция;

- Снижение спроса на рынке производства;

- Увеличение закупочной стоимости сырья.

- Нехватка средств для закупки сырья.

Так как это отрицательный процесс для деятельности предприятия, последствия данного процесса могут быть трудными для дальнейшей деятельности предприятия.

Как рассчитывается валюта баланса? Для того, чтобы рассчитать итоговую сумму баланса, необходимо использовать основную формулу. В зависимости от изменения суммы и формула меняется соответственно:

- Увеличение суммы баланса: Актив + Суммы изменения = Пассив + Суммы изменения;

- Уменьшение суммы баланса: Актив – Суммы изменения = Пассив – Суммы изменения;

Данная формула подтверждает взаимосвязь между активом и пассивом баланса, то есть если увеличивается сумма баланса по активу, соответственно должна увеличиться и сумма баланса по пассиву. Такой же метод применяется и при уменьшении стоимости баланса.

Что такое валюта баланса

Бухгалтерский баланс отражает состояние хозяйственных средств и имущества предприятия, а также источников образования этих средств на определенную дату и показывает в обобщенном виде финансовое состояние предприятия. Баланс имеет две составные части – актив и пассив.

В активе отражается информация о хозяйственных средствах по составу и размещению, а в пассиве – источники образования этих средств. Итоги актива и пассива баланса должны быть равны. Эти итоги называются валютой баланса.

Каково значение рабочего плана счетов

Перечень всех счетов, которые могут применяться в бухгалтерском учете, их номера с 01 по 99, а также названия, приведены в типовом Плане счетов.

Планом счетов называют систематизированный по установленным принципам перечень синтетических счетов бухгалтерского учета.

Он содержит 8 разделов, в каждом из которых указаны наименования синтетических счетов и субсчетов.

- Внеоборотные активы;

- Производственные запасы;

- Затраты на производство;

- Готовая продукция и товары;

- Денежные средства;

- Расчеты;

- Капитал;

- Финансовые результаты.

- Забалансовые счета.

На основе типового Плана счетов разрабатывается, так называемый, рабочий план счетов, подлежащий использованию в данной организации. Рабочий план счетов является обязательным приложением к учетной политике организации, разработанной главным бухгалтером и утвержденной руководителем.

Хозоперации по влиянию на бухгалтерский баланс

Многообразие хозяйственных операций, совершаемых в организации, в зависимости от влияния на итоги баланса, можно объединить и сгруппировать в четыре типа хозяйственных операций:

- Первый тип хозяйственных операций вызывает изменения только в активе баланса: одна его статья увеличивается, другая – уменьшается на сумму хозяйственной операции, т.е. видоизменяется состав хозяйственных средств и их размещение. Итог баланса не изменяется. К операциям первого типа относятся все операции по использованию материальных ценностей в процессе производства, по выпуску готовой продукции из производства, погашению дебиторской задолженности, получению денежных средств в кассу наличными с расчетного счета: А↑А↓ = ВБ = const.

- Второй тип хозяйственных операций вызывает изменения только в пассиве баланса: одна его статья увеличивается, другая – уменьшается, т.е. видоизменяются источники хозяйственных средств. Итог баланса не изменяется.

К операциям этого типа относятся все хозяйственные операции по удержаниям из заработной платы, образованию резервного фонда (капитала) за счет нераспределенной прибыли прошлых лет, пополнению уставного капитала за счет добавочного, по начислению дивидендов: П↓П = ВБ = const. Третий тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону увеличения его статей. Итог баланса также увеличивается на сумму хозяйственной операции по активу и пассиву.

К данному типу операций относятся зачисление средств в счет задолженностей, начисление некоторых налогов, получение кредитов, авансовые платежи покупателей, получены материалы от поставщиков (Д10К60): А↑П↑ = ВБ↑. Четвертый тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону уменьшения его статей. Итог баланса также уменьшается на сумму хозяйственной операции.

К этому типу относятся операции по оплате всех видов кредиторской задолженности (бюджету, арендодателям, поставщикам, рабочим и служащим), зачету ранее полученных авансов, выданы деньги из кассы на выплату заработной платы (Д70К50): А↓П↓ = ВБ↓.

Классификация активов

Классификация и виды активов предприятия подразделяются в зависимости от характера владения, формы использования, состава, степени ликвидности и прочим основным признакам.

Что представляют собой активы компании? Как отражаются в балансе предприятия? Разберем структуру имущественных ценностей бизнеса с позиции финансового менеджмента – подробная таблица показателей с примерами приведена ниже.

Все активы делятся на большие группы, охватывающие как материальные объекты, так и нематериальные. При этом к имуществу предприятия относят не только ТМЦ, основные средства, НМА, но и денежные средства и приравненные к ним, а также финансовые вложения, то есть любые ценности, чья стоимость может быть выражена в денежной оценке.

Существует много разновидностей активов, которые отражаются в правой части баланса, уравновешивая общий капитал предприятия (пассив).

- По скорости оборота – на долгосрочные внеоборотные (со скоростью обращения в финансово-хозяйственной деятельности больше 12 мес.) и краткосрочные оборотные (непрерывно участвуют в деятельности компании).

- По степени ликвидности – в зависимости от скорости трансформации актива в свободные денежные средства подразделяются на максимально ликвидные (А1), труднореализуемые (А4) и средние – оперативно реализуемые (А2), а также медленно реализуемые (А3).

- По вещественности или материальности – на материальные или реальные активы – это, к примеру, готовая продукция, товары, сырье, топливо и прочие физические ценности. Также в эту группу входят нематериальные объекты (деловая репутация, ПО, товарные знаки и др.) и финансовые (вложения, наличные и безналичные средства, дебиторские обязательства).

- По источникам формирования – на общие валовые и чистые. Первые также именуются суммарными совокупными активами – в балансе это итоговый показатель раздела «Активы». Чистые рассчитываются в установленном порядке, исходя из сформированных активов только за счет собственных средств компании. Получение в результате показателя отрицательных активов может являться одним из основных признаков необходимости принудительной ликвидации бизнеса.

- По характеру владения – на арендованные, используемые безвозмездно или собственные.

- По виду налоговых расчетов – на отложенные активы, учитываемые по сч. 09, и отложенные налоговые обязательства, принимаемые по сч. 77. Понятия применяются теми фирмами, которые используют нормы ПБУ 18/02 в целях законного снижения налогооблагаемой базы по налогу с прибыли.

- По степени условности оценочности обязательств – на условные обязательства и условные активы в соответствии с ПБУ 8/2010.

- При работе с различными финансовыми инструментами – выделяют базовые активы.

- При приобретении основных средств за счет заемных обязательств – используется термин инвестиционный актив, то есть такой имущественный объект, работа с которым требует дополнительного финансирования и длительного времени.

- Прочие активы – это те объекты, которые по решению предприятия не представляют для него преимущественной ценности.

Такая градация устанавливается каждой компанией самостоятельно в зависимости от отраслевой специфики деятельности, правового статуса, особенностей производства и прочих экономических факторов.

Для удобства восприятия информации основные виды активов собраны ниже. Отдельно приведены конкретные примеры в соответствии с упомянутой классификацией.

- По скорости оборота:

- Внеоборотные (Здания, сооружения, оборудование к установке, НМА, транспорт, объекты для передачи по лизинговым сделкам)

- Оборотные (мобильные активы в балансе – это раздел II)

Сырье, топливо, материалы, инструменты, произведенные товары, закупленная продукция, деньги на счетах и в кассе, дебиторка

- По ликвидности:

- А1 – высоколиквидные (Денежные средства на банковских счетах и депозитах, наличные в кассе, ценные бумаги)

- А2 – быстрореализуемые (Краткосрочные дебиторские обязательства (меньше 12 мес.))

- А3 – медленно реализуемые (Сырье и другие запасы)

- А4 – труднореализуемые (Оборудование, недвижимость, дебиторская задолженность долгосрочного характера (больше 12 мес.))

- По материальности:

- Вещественные (Реальные или физические активы – это все основные средства, материалы, товары, запасы, сырье и т.д.)

- Невещественные (Патенты, торговые марки и знаки, гудвилл, деловая репутация)

- Финансовые (Денежные резервы в любой валюте, страховые полисы, ценные бумаги, паи, путевые расчетные листки)

- По правовому характеру владения:

- Собственные (Все основные активы, приобретенные за средства компании)

- Арендованные (Полученные по договорам аренды)

- Полученные безвозмездно (Переданные безвозмездно, к примеру, вклады участников в уставник общества)

- По источникам формирования:

- Суммарные активы (Совокупные активы в балансе по строке 1600)

- Чистые (Рассчитанные по специальной формуле)

- По привлечению заемных денег.

Инвестиционные активы (Здание, приобретенное за счет кредита банка)

Прочие активы – это те, которые не играют главной роли в деятельности компании (Оборудование к монтажу и установке, вложения во внеоборотные объекты, расходы будущих периодов).

Статья написана по материалам сайтов: ppt.ru, buhof.ru, financc.ru.

»