Акт списания оборудования пришедшего в негодность образец

Тип документа: Акт

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 15,0 кб

На производстве необходимо своевременное обновление производственных мощностей. Это необходимо для повышения производительности труда, кроме того, накопление устаревших и не поддающихся ремонту механизмов, запрещено правилами охраны труда на производстве.

Бланк акта о списании оборудования имеет единообразную форму, однако в описании технических характеристик механизмов допускается свободное подробное описание.

Основные пункты содержания акта о списании механизмов:

- реквизит утверждения руководителем предприятия (подпись, дата);

- название документа;

- дата составления акта;

- состав комиссии, которая принимает решение;

- номер приказа (распоряжения) по предприятию о списании;

- перечень механизмов, не подлежащих ремонту или устаревших (единица измерения, количество, срок эксплуатации, время вступления в эксплуатацию);

- состояние оборудования на момент списания;

- окончательные выводы о состоянии оборудования;

- подпись председателя и членов комиссии.

После утверждения руководителем данного акта (его подпись заверяется печатью), акт подлежит исполнению.

Акт, подписанный и утвержденный, является основанием для бухгалтерии, чтобы снять данное оборудование с баланса как годное к применению. Все три экземпляры текста акта сохраняются в бухгалтерии для отчета.

Содержание

- Акт списания оборудования

- Составляем акт на списание оборудования

- Скачать для акта на списание оборудования, пришедшего в негодность, образец бланка можно здесь.

- Бухгалтерский и налоговый учет списания оборудования

- Акт списания оборудования: образец, правила составления

- Информация общего характера

- Дополнительная информация по документу

- Назначение и роль документа

- Рекомендации по заполнению

- Списание с основных средств

- Про дефектные ведомости

- Что ещё нужно учесть

- Как составить образец акта списания материальных ценностей

- Учет материальных ценностей

- Правила списания ТМЦ

- Процедура списания

- Форма акта

Акт списания оборудования

Под оборудованием обычно понимается применяемое самостоятельно или устанавливаемое на машину техническое устройство, которое необходимо для выполнения ее основных или дополнительных функций, а также для объединения нескольких машин в единую систему (п. 1 ст. 2 Технического регламента, утв. Решением Комиссии ТС от 18.10.2011 № 823). В бухгалтерском учете оборудованием обычно считается имущество, которому необходим монтаж, прежде чем оно станет способным выполнять свои основные функции.

О том, как документально оформляется поступление в организацию оборудования, требующего монтажа, мы рассказывали в нашей консультации, где приводили образец заполнения унифицированной формы № ОС-14 «Акт о приеме (поступлении) оборудования» (утв. Постановлением Госкомстата от 21.01.2003 № 7). В дальнейшем предполагается, что оборудование передается в монтаж, что сопровождается обычно оформлением унифицированной формы № ОС-15 «Акт о приеме-передаче оборудования в монтаж» (утв. Постановлением Госкомстата от 21.01.2003 № 7). Однако возможна ситуация, когда оприходованное оборудование так и не будет введено в эксплуатацию в составе основных средств, а в силу разных причин будет списано. Как оформить акт списания оборудования, расскажем в нашей консультации.

Составляем акт на списание оборудования

Если оборудование не пригодно к использованию в силу физического или морального износа, допущенных повреждений при монтаже или вообще было утрачено по любой причине, оно подлежит списанию. Обязательной к применению формы акта для такого случая нет. Поэтому организация может разработать такой первичный учетный документ самостоятельно и закрепить его в своей Учетной политике в целях бухгалтерского учета. Составлению акта на списание обычно предшествует проведение инвентаризации и составление инвентаризационной описи и сличительной ведомости (если выявлена недостача оборудования). Если необходимо подтвердить непригодность оборудования к использованию, может быть предварительно составлен акт технического состояния оборудования для списания. Акт технического состояния в данном случае являлся бы документом-основанием для списания. Он может быть составлен по образцу дефектной ведомости, который мы приводили здесь.

Акт списания оборудования обычно составляется специально созданной для этих целей комиссией и утверждается руководителем организации. В акте указываются, в частности, наименование оборудования, его стоимость, причина списания.

Приведем для акта списания оборудования образец заполнения.

Скачать для акта на списание оборудования, пришедшего в негодность, образец бланка можно здесь.

Бухгалтерский и налоговый учет списания оборудования

Стоимость оборудования, по которой оно было отражено по дебету счета 07 «Оборудование к установке», при списании переносится в общем случае на счет учета финансовых результатов (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» — Кредит счета 07

Если оборудование списывается по итогам проведенной инвентаризации и выявленной недостачи, его стоимость предварительно относится в дебет счета 94 «Недостачи и потери от порчи ценностей», а уже затем – на счет учета источника, из которого недостача будет покрываться:

Дебет счета 73 «Расчеты с персоналом по прочим операциям» — Кредит счета 94 – если было выявлено виновное лицо

Дебет счета 91 – Кредит счета 94 – при отсутствии виновных лиц либо если во взыскании с работника было отказано судом

Если оборудование уже было передано в монтаж, но после этого списывается, в указанных выше проводках вместо счета 07 будет использоваться счет 08 «Вложения во внеоборотные активы».

Расходы на ликвидацию выводимых из эксплуатации основных средств, равно как расходы на ликвидацию иного имущества, монтаж которого не завершен, учитываются в составе внереализационных расходов (пп. 8 п. 1 ст. 265 НК РФ). Если оборудование было утрачено, то факт отсутствия виновных лиц необходимо подтвердить документально (пп. 5 п. 2 ст. 265 НК РФ).

Акт списания оборудования: образец, правила составления

Любое производство требует своевременного обновления используемого оборудования. Иначе невозможно будет повышать производительность труда. Само законодательство запрещает использовать механизмы и узлы, которые вышли из строя и устарели.

Потому так важно вовремя составлять акт списания оборудования, образец которого помогает изучить основные правила оформления.

Навигация по статье

Информация общего характера

Своевременное списание оборудования – необходимое требование для налаживания нормального учёта. Как только приспособления документально оформляются соответствующим актом – считается, что они списаны с баланса предприятия.

Акт списания оргтехники предполагает, что будет три экземпляра. Их должно подписать руководство предприятия. Каждый год у руководителей появляется обязанность по составлению приказа, на основании которого собирается специальная комиссия, ответственная за оборудование.

При работе со следующими объектами оформление сопроводительных актов обязательно:

- С присутствующими повреждениями.

- При полном износе.

- Морально устаревшие.

- Отсутствующие по итогам инвентаризации.

- Если их нельзя использовать в дальнейшем по причине непригодности.

Сам акт обязательно должен содержать следующие сведения:

- Наименование документа.

- Дата составления, утверждения.

- Наименование организации.

- Объект списания в номерном и буквенном обозначении.

- Список с дефектами.

- Точные характеристики у изъянов.

- Должности членов комиссии.

- Подписи каждого из них.

- Главное – точно указывать дату, на которую оформлялся документ.

- Если инвентаризация проводится до оформления бумаг – об этом указывают отдельно.

- Заголовок стоит в предложном, либо родительном падеже.

Начинают текстовую часть с указания причин, по которой составление акта стало необходимостью. Обычно в качестве основания указывают приказ директора. Определённый порядок необходимо соблюдать, когда происходит само списание оборудования.

Отдельного рассмотрения заслуживает определение себестоимости объектов. Учёту подлежат показатели стоимости на период приобретения, издержек по перевозке, оплаты по консультациям, таможенных расходов.

Когда составляется документ, за основу берутся следующие нормативные акты:

- Отчётность по изготовленным товарам за определённое время.

- Плановая калькуляция, содержащая информацию о расходах.

- Отчёты, составленные материально-ответственными лицами.

В организациях акты хранятся не больше полутора десятков лет. Правила списания так же имеют следующее описание:

- На первом этапе объекты изучаются на предмет технического состояния.

- Далее оформляют документацию с перечислением ресурсов, вышедших из строя.

- Оформление акта.

- Получение разрешения со стороны директора по фактическому списанию.

- Демонтаж, утилизация.

- Сама процедура списания.

Дополнительная информация по документу

Акт по списанию основных ресурсов – наименование документа, становящегося основанием для списания с учёта тех или иных материальных ценностей. Из обязательных приложений – техническое заключение на списание компьютера, образец обычно легко найти в открытом доступе.

Подписание акта

Подписание акта

Обязательные пункты для таких документов – приведение результатов экспертиз, проведённых замеров. Не обойтись без подробного описания оборудования к текущему моменту, присутствующих недостатков, возможных методов устранения.

Помимо всего прочего, акт должен содержать следующие сведения:

- Подписи каждого из участников.

- Список применяемой документации.

- Указания по устранению неполадок.

- Итоговые заключения по проведённой работе.

- Мнение каждого из участников.

- Условия проведения осмотра – указание точного времени вместе с используемым оборудованием.

- Описание работы проверяемого оборудования.

- Место расположения техники.

- Наименование того, что подлежит проверке, с указанием маркировки, точных моделей, и так далее.

- Сведения обо всех, присутствовавших и участвовавших в процедуре.

- Данные по экспертам.

- Место проведения проверки, дата.

Назначение и роль документа

Использование оборудования в дальнейшем, либо проведение утилизации – две основные ситуации, когда требуется составление подобных документов. Без актов не обойтись и при следующих обстоятельствах:

- Необходимость получения данных относительно себестоимости выпускаемых товаров. Например, когда формируется дальнейшая цена.

- Обоснование, документальное подтверждение затрат по налогообложению.

- Подтверждение показателей актива, передаваемого на использование другими предприятиями.

- Оценка того, в каком состоянии находятся запасы со склада.

Списание необходимо осуществить по отношению к активам, которые становятся непригодными для дальнейшего использования. К примеру, в случае появления повреждений, потери первоначальных качеств.

Документ помогает подтвердить факт того, что продукция была изъята из оборота по тем или иным причинам. Благодаря акту процедура становится более формальной, официальной. Это основной документ, по которому в дальнейшем проводятся проверки оборудования на предмет непригодности, неисправностей.

О правовом регулировании

Типичный бланк акта по списанию установлен в Постановлении правительства №7, которое было выпущено 21 января 2003 года. Надо опираться и на Федеральный Закон №402 ФЗ. Он говорит о том, что компании имеют право разрабатывать собственные бланки для оформления соответствующей процедуры.

Рекомендации по заполнению

Один экземпляр акта остаётся у материально-ответственного лица, другой передаётся сотрудникам бухгалтерии. При составлении будет полезным придерживаться следующих правил:

- День списания оборудования и будет считаться датой оформления, подписания акта.

- Допустимо составление документа по целой группе товаров. Достаточно правильно указать все используемые характеристики.

- Ценности нужно называть в соответствии с приходной документацией.

- В бланке обязательна ссылка на документ, послуживший основанием для процедуры списания.

- Использование письменной формы для акта также относится к обязательным требованиям.

- В качестве основы допустимо использовать форму ТОРГ-16. Наименование документа с местом и временем составления указываются в части, которая называется шапкой.

- Основная часть должна быть посвящена описанию оборудования, причин списания.

- Окончательно решение комиссия принимает во время последнего этапа проверки. Бланк заканчивают инициалы членов комиссии, с подписями.

При заполнении присутствуют и дополнительные нюансы:

- Приходная накладная поможет определиться с наименованиями, которые должны быть использованы в том или ином случае.

- Можно отдельно указать время и причину приёма оборудования, подлежащего списанию.

- Прописными буквами указывается общая стоимость списываемых средств.

Как быть с причиной

Если оборудование полностью изношено, то для дальнейшей деятельности предприятия использовать его уже нельзя. Потому и появляется необходимость провести списание. Одним из обязательных пунктов в соответствующем акте становится указание причины.

Изношенное оборудование

Изношенное оборудование

Существуют разные обстоятельства, которые можно указывать:

- Частичная ликвидация в процессе реконструкции.

- Порча имущества.

- Оформление договора по обмену, дарению.

- Оборудование передаётся как часть капитала в другое предприятие.

- Чрезвычайная ситуация, из-за которой проводится ликвидация.

- Износ по физическим показателям, морального характера.

- Необходимость продать актив.

Выбытие и ликвидация – две основные группы, к одной из которых можно отнести каждую причину.

В случае морального износа

На практике износ чаще остаётся физическим. Это означает, что оборудование стареет «материально». Из-за этого утрачивается первоначальная ценность. Износ связан с непрерывным процессом эксплуатации, либо чрезвычайными происшествиями.

Моральный износ означает устаревания из-за того, что появляются более совершенные версии оборудования. Списание в данном случае становится обязательной процедурой. Главное – обосновать процесс, использовать документальные доказательства.

Назначается специальная комиссия, которая решает, можно ли использовать оборудование в дальнейшем. Сначала изделия осматриваются, потом определяется причина списания.

Специальный акт содержит такие сведения:

- Дата, когда оборудование было принято к учёту в бухгалтерии.

- Дата изготовления, вместе со сроком полезного использования.

- Стоимость на начальном этапе вместе с начисленной амортизацией.

- Количество проведённых ремонтов.

- Описание причины, приведшей к списанию.

- Состояние всех основных деталей и узлов.

Если процедура проводится для компьютерной техники

Многие предприятия используют электронную технику, которая со временем тоже способна устаревать. С этого момента и возникает потребность оформить списание.

Сначала формируется комиссия, берущая на себя обязанность проведения процедуры. Главное требование – наличие специального образования, соответствующих навыков в работе с оборудованием.

- Руководитель организации сам решает, кто будет входить в состав такой комиссии.

- Подтверждается решение соответствующим приказом.

- После осмотра техники, ставшей непригодной, составляется соответствующий акт, где пишутся все заключения. Необходимо отдельно определить стоимость компьютерных деталей, использование которых в дальнейшем ещё возможно. После этого заполняется ведомость по форме М-4, чтобы оргтехнику приняли к учёту.

- Форма самого акта – ОС-4.

По поводу объектов, пришедших в негодность

Непригодным считается оборудование с материальным, либо с моральным износом. Часто это случается по техническим причинам, когда появившиеся дефекты не допускают дальнейшего ремонта. После оформления приказа со стороны руководителя приступают к оформлению акта.

И здесь не обойтись без комиссии, отвечающей за контроль. Инвентаризационная карточка, которая находится на предприятии максимум на протяжении пяти лет, применяется при хранении данных по выбытию.

Списание с основных средств

ОС-4 – бланк стандартной формы, применяется, когда списываются основные средства. За составление документа так же отвечает специально созданная комиссия. Оформляется документ, если основные ресурсы больше не могут использоваться.

Списание морально устаревшей оргтехники

Списание морально устаревшей оргтехники

Документ должен отражать следующие показатели:

- Соотношение между затратами и выручкой при ликвидации.

- Итоги проведённой ликвидации.

- Траты по процессу ликвидации.

- Сумма износа за время использования.

- Изначальный уровень стоимости объекта.

- Причина ликвидации.

- Состояние ресурса в техническом плане, на момент оформления документа.

При завершении процедуры списания объект выпадает с баланса на предприятии. Для предприятий возможно хранение объекта, законодательство не обязывает избавляться от него. Просто основным ресурсом считается другой актив.

Техническое заключение: особенности

Заключение компетентного эксперта, бумаги по проведённому осмотру – обязательные приложения для акта по списанию. Заключения могут быть составлены только специалистами с соответствующим стажем, образованием.

Составление документа предполагает соблюдение установленного порядка, использование нумерации. Необходимо написать об общей оценке состояния, возможных способах устранения неполадки. Руководству организации отдельно сообщают, если нашли неполадку, устранение которой не представляется возможным. Работник, являющийся членом ревизионной комиссии, не может самостоятельно формировать подобные акты.

Про дефектные ведомости

Существует несколько причин, по которым при списании оформляются дефектные ведомости:

- Необходимость предоставления причины, по которой списывается объект ОС. Вопрос использования и эксплуатации рассматривается с экономической точки зрения.

- Чтобы использовать информацию для анализа причин, по которым оборудование на предприятии выходит из строя. В дальнейшем этой информацией пользуются, чтобы сэкономить на затратах, избежать появления новых неприятностей.

- При необходимости дефектные ведомости могут быть истребованы акционерами или партнёрами, заказчиками. Тогда они легко убедятся, что процедура списания была законной.

Указание фактов, из-за которых использование устройства стало невозможным – обязательная часть любого такого документа. Состоит он практически из тех же пунктов, что и акт по списанию. Главное – описать оборудование и выявленные неисправности.

Что ещё нужно учесть

Накладная – основа для оприходования ценностей, источником которых послужило списание. Её ещё называют актом по приёмке материальных ценностей. Стоимость материалов определяется на основании рыночных цен, действующих для того или иного сегмента. Фактический износ учитывается в обязательном порядке. Результаты оценки оформляются соответствующим актом.

Субсчёт 238 используется для учёта деталей и узлов, если предприятие допускает применение техники в дальнейшем. В случае с негодными деталями рекомендуется отдавать предпочтение субсчёту 239.

Оприходование и предварительное изъятие годных деталей обязательно в том случае, если непригодные части оборудования сдаются специальным предприятиям для дальнейшей обработки, получения дополнительной выгоды.

При этом часть средств, полученных от переработки лома, должно поступить в государственный бюджет.

Другой частью денег руководители имеют право распоряжаться свободно. Средства можно направлять на хозяйственные нужды предприятия, его дальнейшую модернизацию.

Только после подписания акта материальные ценности утилизируются подходящим способом. Д94К10 и Д20К94 – обязательные счета, которые должен использовать бухгалтер после совершения операции. Балансовая стоимость обязательно указывается в одной из проводок. Эту информацию легко найти в акте, составленном ранее.

Сумму недостачи так же указывают отдельно, если такое явление имеет место быть. Здесь так же необходимо опираться на акт списания материальных ценностей. Если недостача возникает по вине работников, то ответственный за это гражданин должен возместить сумму в полном объёме. Иначе ему грозят дополнительные штрафы и наказания.

Налоговые последствия списания оборудования не введенного в эксплуатацию — на видео:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Как составить образец акта списания материальных ценностей

Учет материальных ценностей

Материально-производственные запасы (МПЗ) — активы, используемые в качестве сырья и материалов при производстве продукции, выполнении работ, оказании услуг, для перепродажи, а также для нужд организации. Также допустимо использовать термин «товарно-материальные ценности».

Учет МПЗ в бухгалтерском учете регламентируют Методические указания по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина РФ от 28.12.2001 № 119н) и (утв. Приказом Минфина России от 09.06.2001 № 44н).

- отпуск материалов в производство;

- продажа организацией материалов физическим и юридическим лицам;

- списание материалов, пришедших в негодность по истечении сроков хранения;

- списание морально устаревших МПЗ;

- списание при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Правила списания ТМЦ

Под товарно-материальными ценностями понимается следующее имущество организации:

- сырье, материалы — предметы, вещи, которые используются на производстве для изготовления какой-либо продукции;

- незавершенное производство — товары, продукция, производство которых не завершено, не получившие потребительских свойств в соответствии с их назначением, то есть находящиеся в стадии производства;

- готовая продукция — товары, которые могут быть реализованы без дополнительных затрат, прошедшие все стадии производства, установленные в соответствующих нормативных документах: регламентах, технических указаниях;

- запасы — неиспользуемое имущество организации, переданное для хранения на склады.

Предложить провести утилизацию может как лицо, отвечающее за сохранность ценностей и осуществляющее их учет, так и главный бухгалтер или руководитель предприятия. В целях проведения списания в организации создается специальная комиссия, которая может действовать как на временной, так и на постоянной основе. В состав такой комиссии в обязательном порядке включают лиц, на которых лежит материальная ответственность за конкретные ценности компании, специалистов по конкретному оборудованию, главного бухгалтера. В полномочия комиссии входит, в том числе, составление акта о списании, образец которого представлен ниже.

Процедура списания

Процедура состоит из 8 этапов:

- Создается комиссия. В комиссию может войти и руководитель организации, если у него возникнет такое желание. О создании комиссии издается приказ. В нем приводится перечень лиц, из которых состоит комиссия, а также содержится указание на необходимость составления списка ценностей, подлежащих списанию.

- Комиссия исследует сами ценности, устанавливает причины списания: поломка, порча, естественная убыль, устанавливает виновных и дальнейшие действия в отношении списанных материальных ценностей.

- Комиссия исследует и анализирует документы, подтверждающие состояние и состав ценностей: отчеты о работе, перечни, отчеты по расходам, калькуляцию и т. д.

- Комиссия фиксирует объем, который нужно списать, утверждает перечень и подводит итоги по сумме, балансовой стоимости.

- Все эти данные отражаются в акте, подписываемом всеми членами комиссии.

- Акт передается на утверждение руководителю.

- Бухгалтерия делает необходимые проводки и отметки в бухгалтерских, финансовых и отчетных документах.

- Комиссия осуществляет контроль за уничтожением списанного имущества, если таковое необходимо.

Если установлено виновное лицо, оно также может быть привлечено к работе комиссии. В этом случае в акте делается отметка о порядке возмещения затрат организации.

Учет ценностей бухгалтерией осуществляется по фактической стоимости их приобретения, при этом косвенные налоги, оплаченные поставщику, в итоговой сумме не отражаются. Способ списания должен быть установлен в учетной политике (по себестоимости каждой единицы, по средним показателям себестоимости).

Утвержденный в локальных нормативных документах способ списания не может меняться в процессе списания. Иногда акт составляется в присутствии сторонних организаций, например при участии сотрудников санитарного или пожарного надзора.

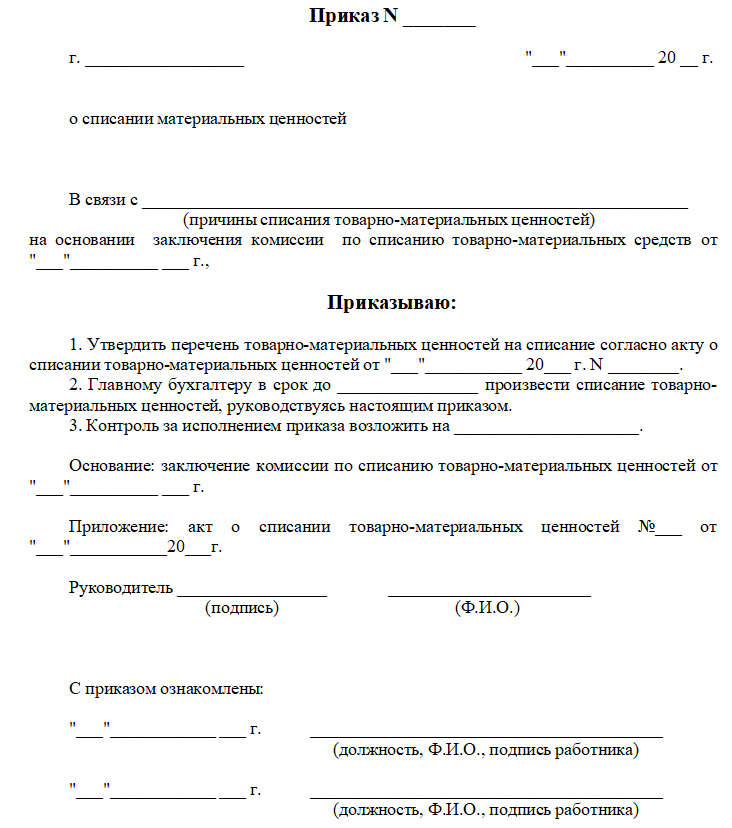

Шаблон приказа

Шаблон не является унифицированным, поэтому организация может разработать собственный образец, включив дополнительные реквизиты и положения в соответствии с действующим законодательством.

Хотя компания сама вправе разрабатывать формы приказов и прочих документов, нельзя забывать о том, что они должны быть утверждены во внутренней учетной политике организации и соответствовать ей. В этом документе утверждаются формы первичной документации на предприятии для целей осуществления бухгалтерского учета.

Форма акта

Статья написана по материалам сайтов: glavkniga.ru, vyborprava.com, ppt.ru.

»