Счет на оплату аванса по договору образец

Содержание

- Счет на аванс по договору образец

- Для чего нужен

- Порядок формирования счет-фактуры на аванс

- Образец счета-фактуры

- Счёт на оплату. Бланк и образец заполнения

- См. также

- Счет на аванс по договору

- Несколько слов о счете на оплату

- Как выглядит счет?

- Счет на предоплату как договор

- Счет на авансовый платеж по договору: образец

- Счет как основание возникновения обязательства по оплате

- Образец счета на оплату и порядок его выставления

- Форма (бланк) счета на предоплату в банк

- Образец заполнения бланка счета на предоплату

- Совет 1: Как выписать счет на предоплату

- Вы находитесь вне офиса?, а Вам срочно потребовалось выписать или скачать счет на предоплату?

- money-trans.ru

- Как правильно выставить счет предоплату. Счет на авансовый платеж по договору: образец. Порядок разрешения споров

- Правила выписки счета-фактуры на аванс

- Какие бывают ошибки

- Что грозит за нарушения

- Позиция судов

- Как заполнить счет-фактуру на аванс

- Когда выписывается счет-фактура на аванс

- Проводки при получении аванса у продавца

- Проводки при перечислении аванса у покупателя

- Порядок заполнения авансового счета-фактуры

- Как отражается счет-фактура в книге покупок

- Как отражается счет-фактура в книге продаж

- Счет на предоплату (образец)

- Как выставить счёт на предоплату чтобы спать спокойно

- Счет на аванс — образец

- Счёт на оплату. бланк и образец заполнения

- Образец счета на оплату и порядок его выставления

- Как сформулировать основание счета на аванс?

- Как правильно выставить счет на оплату образец

- Как выставить счет на оплату образец

- Как правильно выставить счет на предоплату образец

- Какие реквизиты должны быть указаны в счете на предоплату

- Заполнение реквизитов счета на предоплату

- Дополнительные реквизиты в счете на предоплату (образец)

- Как выставить счет на предоплату (образец)

- Счет на предоплату (образец)

- Какие реквизиты должны быть указаны в счете на предоплату

- Заполнение реквизитов счета на предоплату

- Дополнительные реквизиты в счете на предоплату (образец)

- Как выставить счет на предоплату (образец)

- Счет на предоплату, образец

- Счет на предоплату

- Когда выставляется счет-фактура на аванс. Образец заполнения

- ДОГОВОР ПОСТАВКИ

- Совет 1: Как выписать счет на предоплату

- Форма (бланк) счета на предоплату в банк

- Образец заполнения бланка счета на предоплату

- Счет на предоплату (образец)

- Вы находитесь вне офиса?, а Вам срочно потребовалось выписать или скачать счет на предоплату?

- Авансирование с последующим окончательным расчетом

- Как в счете отразить предоплату образец

- Комментарий

- Как выставить счет на предоплату образец

- Дополнительно

Счет на аванс по договору образец

Для чего нужен

Ранее мы подробно рассказывали о том, для чего нужен и как заполняется обычный счета-фактура. В этой статье разберемся, авансовая счет-фактура — что это? Утвержденная ПП РФ № 1137 унифицированная форма СФ является единой как для случаев предоплаты, так и для расчетов за фактически поставленную продукцию. Чтобы ответить на часто задаваемый вопрос, что же это за документ — авансовая счет-фактура, для чего нужна она покупателям и каким образом составить ее корректно, необходимо дать определение счета-фактуры на аванс.

Это документ, который является непосредственным правовым обоснованием принятия заказчиком сумм по налогу на добавленную стоимость, заявленных к вычету. Счет-фактура на аванс — это составляющая платежной документации, которая предъявляется продавцом за средства, внесенные заказчиком в качестве предоплаты.

По правилам, утвержденным действующим налоговым законодательством, счет-фактура на аванс, когда выписывается (2018) поставщиком, регулируется п. 3 ст. 168 НК РФ, то есть он должен быть выставлен в течение 5 дней после перечисления заказчиком договорных сумм. На основании полученных от поставщика документов покупатель вправе произвести вычет НДС с суммы, указанной в документе на предоплату, при взаиморасчетах с бюджетом и перечислении налоговых платежей (п. 12 ст. 171 НК РФ).

В том случае, если при совершении предоплаты заказчик не получил надлежащую бумагу у продавца, НДС в авансовом отчете без счета-фактуры вычитается при условии, что продавец также является плательщиком налога на добавленную стоимость. Для этого необходимо приложить к отчету кассовый чек или приходный ордер, в котором отдельной строкой будет указан НДС по данной операции.

Порядок формирования счет-фактуры на аванс

Мы уже разобрались, что представляет собой авансовая счет фактура, когда выставляется этот документ — рассмотрим подробнее в этом разделе. Счет-фактура на аванс, правила выставления 2018 года регулируются статьей 168 НК РФ.

Согласно НК РФ, поставщик обязан в любом случае выписать бумагу покупателю в случае выплаты им аванса, и сделать это надлежит в пятидневный срок. Более того, предоплата может поступить как в денежной, так и в материальной форме.

Однако налоговое законодательство предусматривает ряд исключений, при которых счета-фактуры по предоплате не выставляются:

- поставленные товары, работы, услуги не облагаются НДС по ст. 149 и п. 2 ст. 146 НК РФ;

- поставка облагается НДС по ставке 0 % (п. 1 ст. 164);

- ТРУ имеют положительный цикл процесса производства (правительственный Перечень № 468 от 26.07.2006);

- товары, работы и услуги реализуются за пределами Российской Федерации.

Порядок оформления счет-фактуры по предоплате закреплен в ПП РФ № 1137 от 26.12.2011. В каждом заполняемом документе должен быть указан его уникальный порядковый номер, дата составления, полные и краткие наименования, адрес, ИНН и КПП, реквизиты и организационно-правовая форма обеих сторон. Если средства внесены в нематериальной форме, это также указывается.

В табличной части вносятся сведения о товаре — его название и физические показатели. При описании товара в первой графе в скобках указывается слово «аванс». В графах со 2 по 6 проставляются прочерки, они заполняются только в случае фактической поставки товара.

Документ формируется в двух экземплярах — по одной для каждой стороны, подписывается руководителем и главным бухгалтером (при наличии) и передается покупателю.

Образец счета-фактуры

Предоплата — это платежи, для которых выставление счетов и учет в заказах на предоплату при продажах или покупках осуществляется до окончательного выставления счетов. Может требоваться аванс перед началом производства товаров по заказу или платеж перед из отгрузкой клиенту. Благодаря функции предоплаты можно выставлять счета и собирать необходимые авансы от клиентов либо переводить авансы поставщикам. Таким образом, можно гарантировать учет всех платежей по счету.

Необходимость предоплаты можно определить для клиента или поставщика для всех или выбранных товаров. После завершения необходимой настройки можно сгенерировать счета на предоплату на основе заказов на продажу или покупку для вычисленных сумм предоплаты.

Счёт на оплату. Бланк и образец заполнения

При необходимости суммы в счете можно изменить. Например, можно указать общую сумму для всего заказа. Можно также отправить дополнительные счета на предоплату, если, к примеру, в заказ были добавлены дополнительные товары. После осуществления предоплаты можно увеличить количества или добавить в заказ новые строки, а затем — учесть еще один счет на предоплату. Если требуется удалить строку, для которой уже выставлен счет на предоплату, прежде чем это сделать, необходимо выдать кредит-ноту предоплаты.

В следующей таблице приводится последовательность задач со ссылками на разделы, в которых они описываются.

См. также

Пошаговое руководство. Настройка и выставление счетов на продажу

Финансы

Работа с Dynamics NAV

Счет на аванс по договору

Статья 121. Уплата авансовых платежей

1. Авансовыми платежами признаются денежные средства, внесенные в счет уплаты предстоящих вывозных таможенных пошлин, налогов, таможенных сборов и не идентифицированные плательщиком в разрезе конкретных видов и сумм вывозных таможенных пошлин, налогов, таможенных сборов в отношении конкретных товаров.

Авансовые платежи уплачиваются на счета Федерального казначейства в валюте Российской Федерации.

3. Денежные средства, уплаченные в качестве авансовых платежей, являются имуществом лица, внесшего авансовые платежи, и не могут рассматриваться в качестве таможенных платежей либо денежного залога до тех пор, пока указанное лицо не сделает распоряжение об этом таможенному органу либо таможенный орган не обратит взыскание на авансовые платежи. В качестве распоряжения лица, внесшего авансовые платежи, рассматривается представление им или от его имени таможенной декларации, заявления на возврат авансовых платежей либо совершение иных действий, свидетельствующих о намерении этого лица использовать свои денежные средства в качестве таможенных платежей либо обеспечения уплаты таможенных пошлин, налогов.

4. На основании распоряжения лица, внесшего авансовые платежи, об их использовании, за исключением заявления на возврат авансовых платежей, таможенный орган, который осуществляет администрирование указанных денежных средств, производит идентификацию авансовых платежей в качестве таможенных платежей или денежного залога по их видам и суммам.

5. По письменному заявлению лица, внесшего авансовые платежи, таможенный орган не позднее 30 дней со дня получения такого заявления обязан в письменной форме предоставить указанному лицу отчет о расходовании денежных средств, внесенных в качестве авансовых платежей, но не более чем за три года, предшествующие указанному заявлению. Отчет о расходовании денежных средств, внесенных в качестве авансовых платежей, форма которого утверждается федеральным органом исполнительной власти, уполномоченным в области таможенного дела, должен содержать сведения за период, указанный в заявлении лица, по видам таможенных и иных платежей:

1) о суммах поступивших авансовых платежей за период, указанный в заявлении, в том числе если по заявлению плательщика статус авансовых платежей приобрели денежные средства, внесенные им ранее в виде денежного залога, либо излишне уплаченные или взысканные таможенные платежи;

2) о суммах авансовых платежей, израсходованных на уплату таможенных и иных платежей, внесение денежного залога, с указанием реквизитов документов, на основании которых осуществлялось бесспорное взыскание таможенных пошлин, налогов за счет неизрасходованного остатка авансовых платежей;

3) о суммах авансовых платежей, возвращенных лицу с указанием реквизитов заявлений о возврате и решений о возврате.

6. В случае несогласия лица, внесшего авансовые платежи, с результатами отчета таможенного органа проводится совместная выверка расходования денежных средств этого лица. Результаты такой выверки оформляются актом по форме, утверждаемой федеральным органом исполнительной власти, уполномоченным в области таможенного дела. Акт составляется в двух экземплярах, подписывается таможенным органом и лицом, внесшим авансовые платежи. Один экземпляр акта после его подписания вручается указанному лицу.

Несколько слов о счете на оплату

Обязанность выставлять контрагенту счет на оплату на нормативном уровне не предусмотрена. Однако в некоторых ситуациях без счета просто не обойтись. Именно об этом мы поговорим в сегодняшней статье и попробуем разобраться, нужен ли данный документ организации торговли.

Как выглядит счет?

Счет на оплату вряд ли можно считать в общем случае первичным учетным документом, так как он не оформляет хозяйственную операцию (п. 1 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете»): отгрузка товара оформляется накладной, перечисление денежных средств — платежным поручением. Счет же выполняет вспомогательные функции: поставщик сообщает покупателю сумму, подлежащую уплате, дополнительно напоминает о сроках ее перечисления.

Унифицированной формы для счета на оплату не предусмотрено, организации решают этот вопрос самостоятельно. Среди традиционных реквизитов счета можно назвать:

- реквизиты поставщика — получателя платежа, а именно наименование, ИНН, КПП, банковские реквизиты (предполагается, что именно на основании счета покупатель будет составлять платежное поручение по форме, утвержденной в Приложении 1 к Положению ЦБ РФ от 03.10.2002 N 2-П «О безналичных расчетах в Российской Федерации»);

- реквизиты покупателя (как правило, только наименование);

- основание платежа (наименование, количество товаров, реквизиты договора поставки);

- сумма, подлежащая уплате (если оплачивается товар, реализация которого облагается НДС, в счете выделяется «входной» налог);

- срок внесения платы по счету (например, «оплатить счет в течение 20 календарных дней»);

- срок действия счета (как правило, в счетах на предоплату);

- дата и номер счета (для идентификации документа);

- подпись уполномоченного лица и печать организации-поставщика.

Законодательство не запрещает заключать сделки в условных единицах (п. 2 ст. 317 ГК РФ). Это означает, что счет также может быть составлен в у. е. и содержать указание на применяемый сторонами курс условных денежных единиц (официальный курс валюты на дату платежа или зафиксированный в договоре курс).

У организации-покупателя счет на оплату обычно выполняет контрольную функцию. Например, согласно правилам внутреннего документооборота платеж с расчетного счета может быть сделан только на основании счета от поставщика, завизированного финансовым руководителем. Однако зачастую стороны обходятся без выставления счетов, ведь суммы задолженности и сроки расчетов согласуются в договоре.

Чаще всего счет на оплату рассматривается как односторонний финансовый документ, который сам по себе не порождает прав и обязанностей сторон.

Счет на предоплату как договор

Как правило, в договоре поставки стороны прописывают обязанность поставщика выставить счет на внесение предоплаты либо на оплату уже отгруженных товаров.

Счет на авансовый платеж по договору: образец

Следовательно, выставление счета — это одно из действий поставщика по исполнению своего обязательства по договору.

Примечание. В описанной ситуации продавец, как правило, указывает так называемый срок действия счета, по истечении которого счет аннулируется и поступившая по нему оплата не рассматривается как акцепт оферты и не влечет возникновения встречного обязательства продавца. Данное условие продиктовано необходимостью продавца обеспечить наличие товара, на оплату которого выставлен счет. Устанавливая в счете сроки поставки, продавец должен их соблюсти, следовательно, он вынужден зарезервировать этот товар в ожидании платы от покупателя.

Если в установленный в счете срок плата не поступила, товар исключается из резерва.

О ситуации, когда счет-договор может дать покупателю право на вычет НДС, уплаченного в составе предоплаты, читайте в статье «НДС с предоплаты. Комментарий Минфина», N 4, 2009.

В счете-договоре также должны быть указаны все реквизиты покупателя, идентифицирующие его как сторону договора. Счет-договор следует рассматривать как документ, подтверждающий расходы для целей исчисления налога на прибыль при условии соответствия его требованиям, предъявляемым к первичным учетным документам.

В рассматриваемой ситуации, когда счет одновременно рассматривается как договор в письменной форме, на него распространяются требования ст. 160 ГК РФ. В силу п. 2 указанной статьи использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или иного копирования, электронно-цифровой подписи либо иного аналога собственноручной подписи допускается в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон. Поэтому отсутствие в счете указания, что использование факсимильной связи приравнивается к соблюдению письменной формы сделки, влечет необходимость передачи покупателю оригинала счета (с «живой» подписью продавца).

Счет как основание возникновения обязательства по оплате

Очень часто в договор (будь то договор поставки или договор подряда, возмездного оказания услуг) стороны вводят условие о том, что покупатель (заказчик) обязан оплатить товар (работу, услугу) в течение оговоренного срока после выставления счета поставщиком (подрядчиком, исполнителем). И в дальнейшем обязанная сторона (покупатель, заказчик) не перечисляет деньги в отсутствие счета, невзирая на фактически состоявшуюся передачу товара (выполнение работ, оказание услуг). Как правило, кредитор (поставщик, подрядчик) вынужден обращаться в суд. Давайте посмотрим, как арбитры квалифицируют отсутствие счета на оплату. В частности, освобождает ли оно покупателя от обязанности оплатить товар?

Чтобы ответить на этот вопрос, следует установить, имел ли покупатель (заказчик) возможность оплатить товары (работы, услуги) без получения счетов от поставщика (подрядчика, исполнителя). Иначе говоря, является ли отсутствие счета после подписания сторонами накладных на передачу товаров, актов выполненных работ, оказанных услуг препятствием для оплаты по договору.

Дело в том, что основанием возникновения обязанности заказчика по оплате услуг в силу ст. ст. 779 и 781 ГК РФ является факт их надлежащего оказания. Аналогично основанием возникновения обязательства заказчика по оплате выполненных работ является сдача результата работ заказчику (ст. ст. 702, 740 ГК РФ). Точно так же на основании п. 1 ст. 486 ГК РФ покупатель обязан оплатить товар непосредственно до или после передачи ему продавцом товара, если иное не предусмотрено ГК РФ, другим законом, иными правовыми актами или договором купли-продажи и не вытекает из существа обязательства (исходя из общих положений ГК РФ, основывающихся на принципе возмездности гражданских правоотношений, получение и принятие товара одной из сторон предопределяет обязанность другой стороны по осуществлению встречного предоставления).

Между тем в случае, когда отсутствие счета является препятствием для оплаты по договору, суд считает необоснованными требования поставщика (подрядчика, исполнителя) о взыскании с покупателя (заказчика) стоимости товаров (работ, услуг) при несоблюдении предусмотренной договором обязанности выставить счет на оплату.

Например, суд признает, что должник не допустил просрочки исполнения обязательства, если начало течения срока оплаты сторонами связано с фактом выставления счетов (в договоре указано: платежи за выполненные работы производятся клиентом в течение трех банковских дней со дня выставления счета).

Таким образом, поставщикам, которые не могут обеспечить своевременное выставление счетов на оплату, можно рекомендовать не включать в договоры поставки условия, согласно которым обязательство покупателя перечислить суммы оплаты связано исключительно с моментом получения счета.

Клерк.Ру > Бухгалтерия > Отрасли и спецрежимы > Индивидуальные предприниматели. Спецрежимы (ЕНВД, УСН, ПСН, ЕСХН) > Как правильно работать по предоплате?

Просмотр полной версии : Как правильно работать по предоплате?

Всем доброго дня!

Заранее извиняюсь за глупые вопросы, я не бухгалтер.

Подскажите пожалуйста. Первый раз выставляю счет на предоплату. Подскажите, как все сделать, чтобы было правильно.

1. Выставляю счет. Пишу в нем предоплата за такую-то услугу. Верно?

2. Что писать в счете на остальную сумму? Не знаю,как правильно сформулировать.

3. Акт на выполненную услугу должен быть по логике один, но не уверенна. Раньше всегда делала один счет + один акт, а с предоплатой не знаю, как правильно.

4. Сначала делается счет на предоплату, акт на выполненную работу и счет на остальную сумму. Правильная последовательность?

Заранее спасибо за ответы!

1. Верною

2. Наименование работ,услуг, например.

3. Акт один.

4. Акт делается по завершении всех Ваших работ, услуг или что там у Вас.

Большое спасибо!

По второму пункту то что услуги написать надо это понятно. Просто, если в первом счете пишу предоплата, то во втором счете должна ли я написать, что это окончательная оплата? Чтобы было понятно, что это как бы продолжение того счета? Есть какой-то бухгалтерский термин для этого? А то окончательная оплата как-то некрасиво звучит.

Просто, если в первом счете пишу предоплата, то во втором счете должна ли я написать, что это окончательная оплата?

вот Вам как удобно, так и пишите, это ни на что не влияет, главное чтобы заказчик понял, за что он будет платить

Так чайником не охото выглядеть))) Хотелось бы, чтобы правильно документы были оформленны. Я дизайнер, понапишу такого, что потом вся налоговая над моими поэмами смеяться будет.))) Нет значит специального определения для оплаты второй части?

Спасибо, что помогаете.

Большое спасибо, Feminka! Вы мне очень помогли!

так, это была ситуация как я поняла, когда оплата делится на две части, 505 предоплата, а 50 с отсрочкой.

А что писать мне в счете, если я предоплату 100% на услуги выставляю?

Предоплата по договору № ….. от …(дата) пойдет так? или надо указать что это 100% предоплата по договору? или расписать что за договор подробн — услуг таких-то.

Подскажите, тоже не хочется выглядеть чайником :(((

3. Акт на выполненную услугу должен быть по логике один, но не уверенна. Раньше всегда делала один счет + один акт, а с предоплатой не знаю, как правильно. не поняла, что вы имеете ввиду один. То есть один в конце работ, но в двух экземплярах для каждой стороны? или как??

теперь еще более тупые вопросы по этой теме :no:

если я работаю с физиками, им как давать оплачивать предоплату за услуги безналом?

Я так решила:

— буду им давать квитанцию заполненную (Форма № ПД-4 сб(налог) для оплаты услуг и отправлять платить в сбербанк, у меня счет при этом нев сбербанке. В другом банке (смогут они по этой же квитанции оплатить в другом банке — я взяла образец такой как пошлины в ИФНС плачу через сбербанк?)

например они заплатили, это я увижу скорее через банк клиент, который у меня есть вопрос два — мне требовать у них платежку мне отдать с отметкой банка об оплате?

:))) Ну может ее куда-то приколоть надо? или не надо?

Извините, если Вам смешно.

Образец счета на оплату и порядок его выставления

Пытаюсь разобраться и потом все делать граммотно. :)) Жду очень комментариев опытных бухгалтеров

и еще вопрос, другой.

Если я работаю не по безналу, а наличными беру за услуги населению по предоплате, какие документы тут высавлять или оформлять. Знаю только что Бланки строгой отчетности в таких случаях используют (?), а что писать? в бланке тоже что

это 100% предоплата или может там какие-то совсем другие документы….

Заранее спасибо.

Жду ответов

Я пишу в счете на предоплату так:

«Услуга такая-то (предоплата 50%)»

А в другом счете:

«Услуга такая-то (остаток 50%)»

Еще никто из контрагентов не жаловался.

— буду им давать квитанцию заполненную (Форма № ПД-4 сб(налог) для оплаты услуг и отправлять платить в сбербанк, у меня счет при этом нев сбербанке. В другом банке (смогут они по этой же квитанции оплатить в другом банке — я взяла образец такой как пошлины в ИФНС плачу через сбербанк?)

Есть просто форма ПД-4 (не налог!), она без логотипа Сбербанка.

Для клиентов-физических лиц можете давать им такую квитанцию (заполненную полностью, кроме полей Ф.И.О. плательщика и адрес — это пусть он сам вписывает, и сумма — если она может быть разной для Ваших услуг).

не поняла, что вы имеете ввиду один. То есть один в конце работ, но в двух экземплярах для каждой стороны? или как??

Я имела ввиду, когда заказчик платит сразу 100%, то я делаю на этот заказ один счет и один акт (печатаю, конечно, в двух экземплярах).

А с предоплатой получается на один заказ 2 счета и один акт (в 2-ух экз.).

Я пишу в счете на предоплату так:

«Услуга такая-то (предоплата 50%)»

А в другом счете:

«Услуга такая-то (остаток 50%)»

Еще никто из контрагентов не жаловался.

Так и напишу, наверное.

а наличными беру за услуги населению по предоплате, какие документы тут высавлять или оформлять.

Знаю только что Бланки строгой отчетности в таких случаях используют (?), а что писать? в бланке тоже что

это 100% предоплата или может там какие-то совсем другие документы…. Как Вы сами решите, так и будете писать. Бланк-то Вы сами можете разработать и напечатаить в типорграфии

Для предоплаты нужен только счет.

Неважно, какая процентная соотносимость предоплаты и постоплаты.

После того, как произведениа предоплата по одному лишь счету — несем в бухгалтерию «закрывающие док-ты» — акт, счет — фактура (если с НДС), товарная накладная, еще один счет, если предоплата была не 100 % ( в счете можно указать «доплата по счету №… от… по Приложению №… или Договору №… от…).

Если предоплата 100% — нужны только «закрывающие».

Все.

Я раньше все время делала 2 счета на предоплату (с указанием размера за такую-то услугу/по такому-то договору) и на окончательную (так же с указанием всего). Сейчас делаю только 1 счет, а в договоре или в самом счете прописываю размеры предоплаты и окончательной оплаты с условиями когда клиенты должны оплатить. А клиенты уже сами в платежных поручениях указывают, что предоплата по счету №120 (например) и окончательная оплата по счету №120.

Суть от этого не меняется, а документооборот уменьшается.

PS: ИП на упрощенке 6% (возможно на других системах так нельзя, хотя думаю что можно).

Powered by vBulletin® Version 4.2.1 Copyright © 2018 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Форма (бланк) счета на предоплату в банк

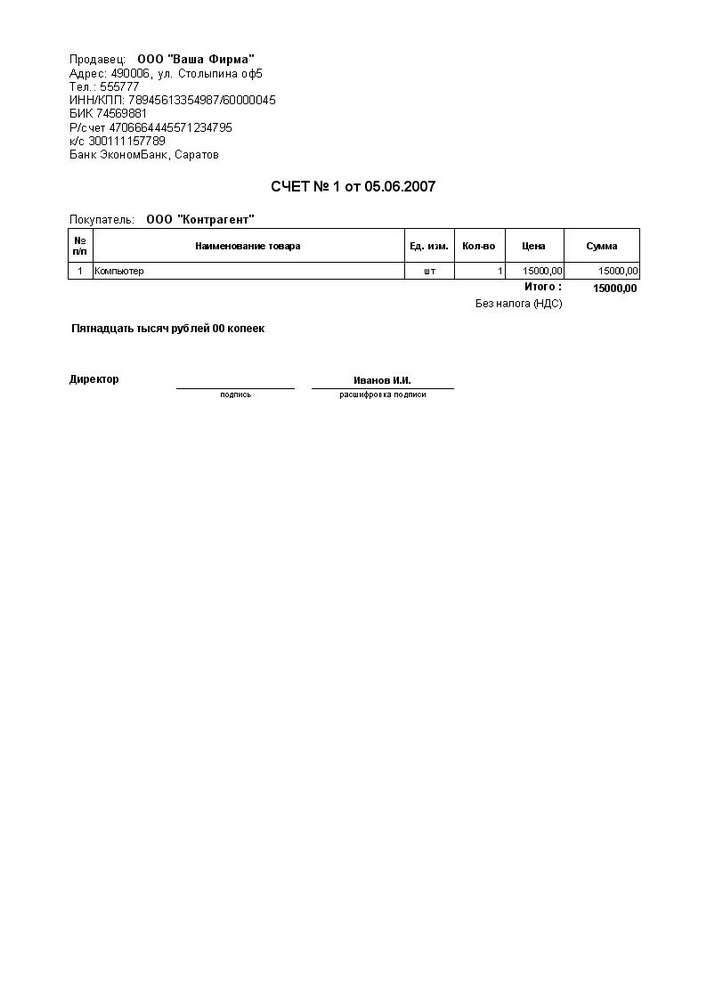

Счет на предоплату — это документ, предназначенный для оплаты (предоплаты) товара или услуги. Счет на предоплату это важный документ, как для продавца, так и для покупателя. Счет на предоплату, образец заполнения бланка Вы можете посмотреть, скачав программу «Экспредо»

Образец заполнения бланка счета на предоплату

Бланк счета на оплату не имеет унифицированной формы, поэтому основное требование к бланку (форме) на предоплату — отражение в форме основных реквизитов, необходимых для документирования факта продажи товара , услуги.

В программе «Экспредо» реализовано возможность составления бланков на предоплату, причем делается это буквально за пару секунд, — скачайте программу и убедитесь.

«Экспредо» — успешное решение для Вашего бизнеса:

В программе легко и быстро можно составить счет на предоплату и скачать.

Совет 1: Как выписать счет на предоплату

Программа «Экспредо» позволяет хранить в своей базе неограниченное количество ранее выписанных счетов на предоплату. Вы всегда сможете вернуться к Вашим данным в любое время, не проделывая повторной работы по внесению информации.

Вы находитесь вне офиса?, а Вам срочно потребовалось выписать или скачать счет на предоплату?

— это просто: Вам поможет портативная версия программы «Экспредо». Достаточно лишь воспользоваться портативной версией программы «Экспредо» для выписки бланка счета на предоплату, установленной на любом съемном носителе (диск, «флэшка» и т.д), программа «Экспредо» имеет маленький размер дистрибутива (3 мб).

На изображении представлен образец формы счета на предоплату.

Примеры печатных форм, реализуемых в «Экспредо»

money-trans.ru

Портал о переводах денег

Как правильно выставить счет предоплату. Счет на авансовый платеж по договору: образец. Порядок разрешения споров

В соответствии с Налоговым кодексом, счет-фактура служит правовым основанием по принятию покупателем заявленных сумм НДС к вычету. Форма для выписки счетов-фактур как по факту реализации, так и по моменту поступления предварительной оплаты в счет будущих поставок абсолютно одинакова. Она утверждена правительственным постановлением № 1137 от 26.12.2011 года.

Счет-фактура должен быть выписан продавцом в течение пяти дней после наступлений одного из событий: отгрузки товара (передачи имущественных прав, услуг или работ) либо перечисления аванса покупателем. Это требование предусмотрено в статье 168 (пункт 3) НК.

При этом в самом счете-фактуре должны быть заполнены все обязательные реквизиты, указанные в пунктах 5 и 5.1 статьи 169 НК. Особенно важно обратить внимание на правильное заполнение строки 5 в форме налогового документа. В соответствии с правилами, утвержденными постановлением 1137, а также на основании третьего подпункта пункта 5.1 статьи 169 НК России в этой строке должны быть обязательно проставлены номер и дата платежного документа.

В том случае, когда было произведено несколько частичных предоплат за один день, следует перечислить их все в счете-фактуре на аванс . Если же потом выписывается счет-фактура по факту отгрузки, то необходимо перечислить реквизиты всех платежно-расчетных документов по каждой сделанной в счет этой отгрузки оплате.

Есть лишь одно исключение, когда в строке 5 формы счета- фактуры ставится прочерк: это производится тогда, когда авансовый платеж (полностью либо частично) был сделан в форме безденежных расчетов. Например, когда за товар была произведена оплата векселем.

Налогоплательщикам же желательно придерживаться рекомендаций именно налоговой службы, чтобы избежать впоследствии процесса обжалования. Ведь это не только дополнительные затраты на судебные тяжбы, но и излишне потраченное время на оспаривание, которого можно избежать.

Правила выписки счета-фактуры на аванс

При поступлении оплаты от покупателя продавец в пятидневный срок выписывает и передает своему контрагенту счет-фактуру на полученный аванс. Об этом гласит статья 168 НК (пункт 3). Покупатель, в свою очередь, получает право на вычет в сумме НДС, указанного в счете-фактуре, с авансового платежа. Такое право предоставляется ему на основании ст. 171 НК (пункт 12).

Следует заметить, что в Налоговом кодексе не предусмотрено исключений из правил в виде разрешения не выписывать счета-фактуры при получении частичной оплаты или аванса. Поэтому пятидневный срок по выписке этого налогового документа должен быть соблюден.

Возможные исключения предусмотрены в правилах заполнения книги продаж. Эти правила утверждены правительственным постановлением 1137. Так, в третьем абзаце пункта 17 этого нормативного документа указано, что счета-фактуры на полученный аванс могут не выставляться, если:

- предоплата произведена в счет будущей поставки продукции, если на ее изготовление требуется более полугода;

- сделан авансовый платеж в счет операции, НДС по которой не уплачивается либо ставка налога равна 0%;

- налогоплательщик использует право на освобождение от обязанностей по исчислению и уплате НДС в соответствии со статьей 145 кодекса.

Какие бывают ошибки

Несмотря на четко прописанные в Кодексе правила касательно обязательства и срока выписки авансового счета-фактуры , налогоплательщики иногда игнорируют их. Так, достаточно большое число бухгалтеров не считают нужным выписывать счета-фактуры на аванс по каждому полученному предварительному платежу от покупателя.

Одни подбивают общую сумму поступившей предоплаты, вычитают сумму отгрузки и если остается после этого аванс, то тогда выписывают счет-фактуру. Обычно делается это раз в квартал, ну и плюс выписывается счет-фактура по отгрузке. А другие вообще не выписывают авансовые счета-фактуры , если в этом же налоговом периоде произошла поставка товара или производилось оказание услуг (передача работ или имущественных прав).

Но такие варианты ведения учета очень небезопасны. Ведь проверяющие, выходя на ревизию, в первую очередь как раз и проверяют, выписаны ли налоговые документы по поступившим авансам.

Что грозит за нарушения

При обнаружении такого нарушения во время проверки, когда уже нельзя подать уточнения к декларации и выписать исправленный счет-фактуру, налогоплательщикам остается только кусать локти. Ведь казалось бы, аванс все равно погашается отгрузкой в налоговом периоде — но не все так просто.

Инспектор при обнаружении того, что на поступивший аванс не был выписан счет-фактура, просто доначисляет НДС. И так — по всем авансам за налоговый период. Но теперь налогоплательщик не может воспользоваться правом на вычет, так как не предъявил его (в декларации не заявлены такие вычеты по НДС).

Кроме того, налоговая также оштрафует налогоплательщика за грубое нарушение правил учета объектов налогообложения. Это предусмотрено статьей 120 НК. За такой проступок взыскивается штраф в размере 10 тысяч рублей, если правонарушение произошло в одном отчетном периоде. А если такие нарушения происходили чаще, то штраф возрастает до 30 тысяч рублей.

Позиция судов

В постановлении № 23/11 Президиума Высшего арбитражного суда России от 26.04.2011 говорится о том, что налогоплательщик должен заявить в декларации обо всех имеющихся у него правах на применение вычета НДС. При этом наличие всех подтверждающих право вычета по сумме НДС документов не заменяет их декларирования.

В 2005 году Конституционный суд РФ в своем определении № 93-О указал на то, что обязательно заполнение всех обязательных реквизитов, указанных в пунктах 5 и 6 статьи 169 Налогового кодекса. В этом же определении указывается и на то, что налогоплательщик для подтверждения права на вычет должен представить лишь полноценный счет-фактуру, который содержит все необходимые сведения. Позиция Конституционного суда основана на желании пресечь ситуации, связанные с незаконным возмещением (зачетом или возвратом) НДС из бюджета.

А вот 17 арбитражный апелляционный суд в своем постановлении от 23.08.2012 указал, что такой недостаток, как незаполнение строки 5 формы счета-фактуры (реквизиты расчетно-платежного документа), не может служить основанием для лишения покупателя права на вычет. Аналогичное постановление было вынесено и в декабре 2011 года в Московском округе федеральным арбитражным судом.

Как заполнить счет-фактуру на аванс

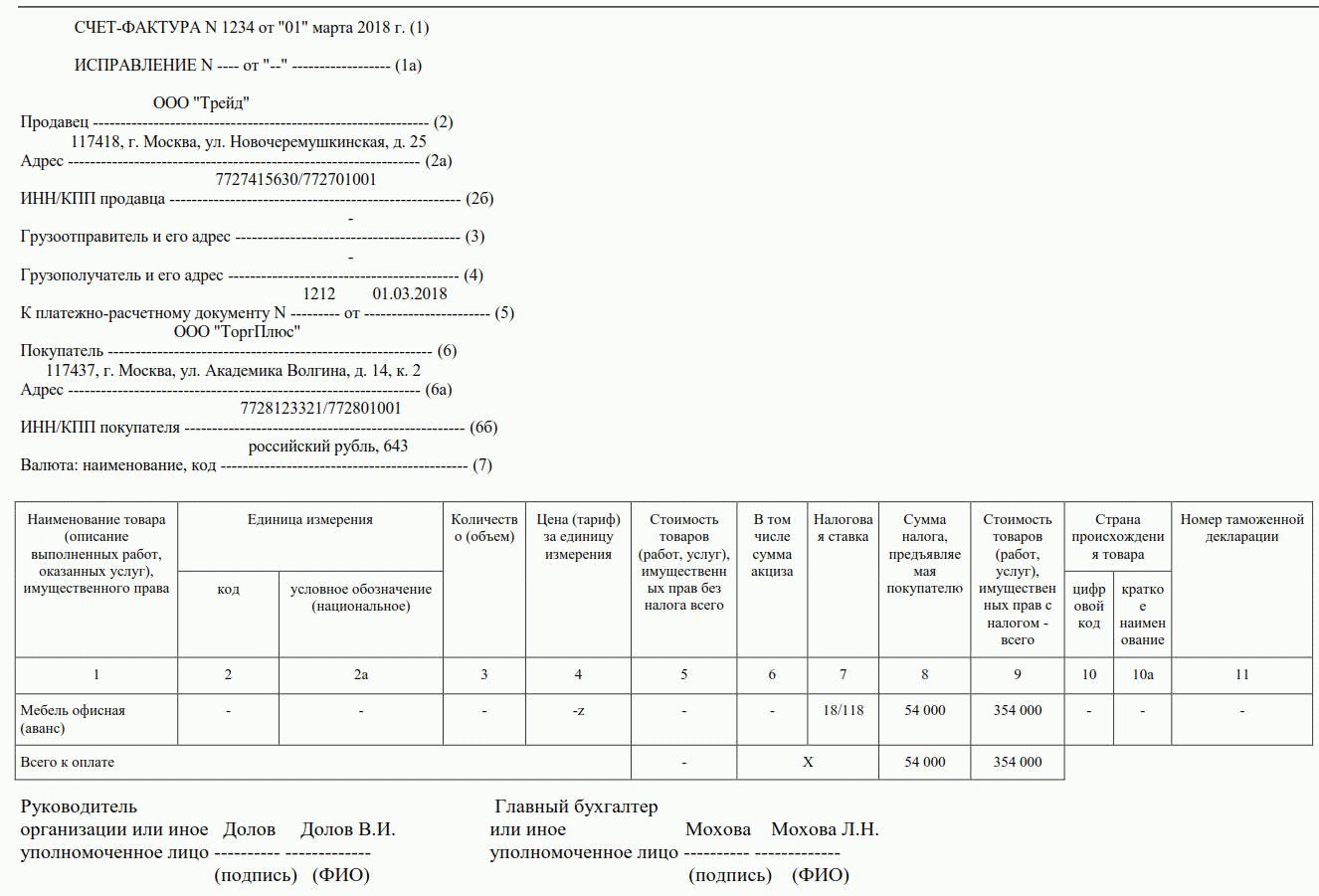

Авансовый счет-фактура заполняется точно так же, как и обычный на отгрузку. Все обязательные реквизиты перечислены в Налоговом кодексе в статье 169 (в частности в пункте 5.1). Так, обязательно нужно заполнить:

- номер по порядку документа и дату его выписки (номер документа должен быть проставлен в хронологическом порядке вместе с аналогичными документами, которые выписываются по отгрузке);

- реквизиты, в том числе налоговые номера продавца и покупателя;

- номер и дата платежного документа. Речь идет о той платежке, на основании которой был получен продавцом авансовый платеж. Как уже говорилось ранее, если форма расчета была неденежная, то можно в этой строке проставить прочерк;

- название (код) валюты, в которой был зачислен авансовый платеж.

В строках 3 и 4 проставляются прочерки, в табличной части документа в первой графе указываются названия товаров (услуг, работ или имущественных прав), в счет последующей передачи которых была произведена предоплата. Наименования должны совпадать с теми, которые указаны в договоре. Если заявка на поставку формируется после перечисления аванса, то в счете-фактуре можно указать обобщенное название — например, «Запчасти». Для наглядности, чтобы сразу было понятно, что это авансовый документ, можно в первой графе указать в скобочках слово «аванс».

Далее в табличной части формы счета-фактуры следует указать ставку (графа 7) и сумму начисленного налога (графа 8), а также сумму авансового платежа (графа 9). Суммы указываются без округлений, в копейках и рублях. В иных строках и графах документа, перечисленных в пункте 4 правил заполнения счетов-фактур (приложение к постановлению № 1137), необходимо проставить прочерки.

Авансовый счет-фактура подписывается теми же должностными лицами, что и обычный налоговый документ — руководителем и главным бухгалтером (либо уполномоченными по доверенности или приказу должностными лицами).

Документ в бумажной форме может быть полностью выполнен на компьютере либо же частично заполнен от руки; при этом бланк может быть напечатан как на принтере, так и типографским способом (в том числе и с внесением некоторых данных).

В данной статье подробно рассказывается про счет на авансовый платеж, и все что об этом надо знать. Конечно, приобретать продукцию для продажи выгодней у компании-производителя, чем через торговые точки. Так вы можете приобрести продукцию с ценой, которая существенно ниже, чем в торговой точке. Поэтому этот вариант выбирают большинство предпринимателей. Компания-производитель чаще всего перед отправкой своего товара запрашивает выплату за товар до отгрузки. Иначе говоря, аванс за товар. Мы поможем вам разобраться, что это такое и когда его запрашивают.

Счет на авансовый платеж

Когда Вы заказываете товар у производителя или поставщика он запрашивает перевод части суммы или полную сумму от стоимости продукции на свой счет на авансовый платеж. Это делается для того, чтобы убедиться в заинтересованности заказчика в приобретении продукции. В бухгалтерии это называется авансовым платежом. Счет на авансовый платеж выдается, если это разовый заказ, или если фирма имеет первый опыт работы с конкретным покупателем. С постоянными покупателями устанавливается стандартный договор, так как это удобней для обеих сторон. И так, если покупатель согласен перечислить сумму до поставки, то заключается договор по предоплате. У продавца есть возможность сделать дополнительные требования, например, если покупатель заказал конкретное количество продукции, то тогда возможна оплата с отсрочкой. Если это условие не выполнено, покупатель перечисляет средства на счет на авансовый платеж.

Случаи с частичным или полным авансом

Продавцом может запрашиваться полный или частичный аванс, это зависит от его заинтересованности в клиенте. Полный аванс, как правило, запрашивается у новых заказчиков, для клиентов с нерегулярными закупками, или если цена товара за короткий период может измениться.

В случае частичного аванса заказчик перечисляет неполную сумму от стоимости продукции. Размер оплаты зависит от выбранного поставщиков процентного соотношения частичной предоплаты и итоговой суммы. Это 30, 50 или 70 процентов от полной суммы. Есть и другая возможность оплатить покупку. Клиент получает счет на авансовый платеж в 30 процентов от полной стоимости продукции. Когда сделка оформлена, заказчик перечисляет средства от полной стоимости товара. Тогда на счете поставщика появляются избыток средств, который он перечисляет обратно клиенту, или оставляет их, как предоплату за следующую поставку продукции. Название такой операции «револьвер», из-за своей схожести на барабан патронов револьвера. Таким способом оплаты пользуются поставщики при периодических продажах продукции своим контрагентам.

Оформление счета на авансовый платеж

Счет на авансовый платеж должен иметь такие реквизиты:

- Название поставляемой продукции.

- Способ измерения единицы продукции.

- Число поставляемых единиц продукции.

- Услуга доставки продукции. (В случае перевозки продукции за счет продавца.)

- Итоговая сумма стоимости продукции.

- Размер налогов.

- Сумма, включающая налоги.

Важно правильно оформить счет на авансовый платеж, который есть бухгалтерским документом, следовательно, записан в налоговый и складской учет.

Расчеты между физ лицами

Если покупка продукции происходит через интернет ресурс, то никакие счета не предоставляются. В этом случае действует устное соглашение между заказчиком и поставщиком. Она состоит из договоренности о счете на авансовый платеж, его сумма, или вообще его отсутствие. Лишь в результате окончания договоренности возможен полный расчет с обеих сторон.

Как следует выбирать хорошего продавца

Для покупателя аванс, является риском, поскольку при перечислении средств на счет авансового платежа товар не будет доставлен покупателю. Для того чтобы уберечься от таких ситуаций следует применять простые правила. Нужно выбирать поставщика с хорошей репутацией. Но конечно, мошенник продавец может купить отзывы в интернете. Они отличаются от отзывов нормальных пользователей своей короткостью и отсутствием конкретности. Эти отзывы не отражают подлинную репутацию поставщика продукции. Лучше всего обращать на большие отзывы, где описывается каждая деталь работы с поставщиком. Так же нельзя пропускать отрицательные отзывы. Такие отзывы не будут покупать, значит им можно доверять. Но не стоит обращать внимание на отрицательные отзывы, где видно некомпетентность самого покупателя. Смотреть стоит на те, где написаны задержки с доставкой продукции и другие технические проблемы. Это отличный способ не попасть на мошенников.

Стоит обратить внимание на количество выставленной продукции на продажу. Такой поставщик будет настаивать на авансе. Ему нет смысла обманывать покупателя, потому что из-за жалобы он может утратить доступ к реализации своей продукции. В случае, когда ассортимент продавца мал, а цены удивительно занижены и он просит аванса, то очевидно, что это мошенник.

В этой статье вы узнали, про счет на авансовый платеж. Если у вас возникли вопросы и проблемы, требующие участие юристов, то вы можете обратиться за помощью к специалистам информационно-правового портала «Шерлок». Просто оставьте на нашем сайте заявку, и наши юристы вам перезвонят.

Редактор: Игорь Решетов

Поступление авансовых сумм от клиентов требует выставления счета-фактуры. На выполнение данного действия отводится 5 дней со дня поступления денег. Формируемый счет-фактура именуется авансовый и составляется в двух экземплярах. Первый подлежит передаче лицу, от которого получены денежные средства, и используется для проведения записи в книги покупок, второй остается в месте выписки для обоснования регистрационной записи в книге продаж. Расскажем в статье, как составляется счет-фактура на аванс, дадим образец заполнения.

Когда выписывается счет-фактура на аванс

Основанием для выписки данного бланка является поступление от покупателя предоплаты, причем она может быть выражена как в денежном, так и материальном виде. Читайте также статью: → “ ». Не нужно выписывать с/ф, если аванс поступил в счет будущей отгрузки ТМЦ (услуг, работ):

- Не облагаемых добавленным налогом согласно ст.149 и п.2ст.146 НК РФ;

- Облагаемых налогом по нулевой ставке согласно п.1ст.164;

- Имеющих продолжительный цикл производственного процесса изготовления, согласно Перечню, подготовленному российским правительством №468 от 28.07.06 в ред. от 30.03.16.;

- Реализуемых на территориях, не относящихся к РФ.

Проводки при получении аванса у продавца

Продавец, получив деньги от клиента в счет будущей отгрузки, обязан произвести следующие действия:

- Выделить НДС из поступившей суммы и произвести проводку по начислению его к уплате;

- Подготовить в 5-тидневный срок с/ф;

- Зарегистрировать составленный с/ф в своей книге продаж в том квартале, когда получены деньги;

- В день фактической отгрузки в счет полученного ранее аванса, выставить с/ф еще раз;

- Начисленный с отгрузки НДС направить к оплате;

- НДС, посчитанный при поступлении предоплатной суммы, направить к вычету;

- Отгрузочный с/ф зарегистрировать в книге продаж;

- Авансовый с/ф зарегистрировать в книге покупок.

Расчеты с клиентами учитываются на сч.62, авансы показываются отдельно от прочих оплат, например, на субсчете 62ав, при этом на субсчете 62р будут показываться прочие поступления от покупателей.

Проводки у продавца выглядят следующим образом:

- Деб.51 Кред.62ав – поступили деньги от клиента в виде аванса;

- Деб.62ав. Кред.68 – отражено начисление добавленного налога, выделенного из аванса;

- Деб.62р. Кред.90.1 – показана выручка от продажи ТМЦ в счет аванса;

- Деб.90.3 Кред.68 – Начислен НДС с реализационной операции;

- Деб.68 Кред.62ав. – Авансовый НДС принят к вычету;

- Деб.62ав. Кред.62р. – Произведен зачет предоплатной суммы.

Проводки при перечислении аванса у покупателя

Покупатель при перечислении аванса должен произвести следующие действия:

- Принять к вычету НДС, указанный в полученном от продавца авансовом с/ф;

- Выделить НДС по поступившим ТМЦ в счет произведенной ранее оплаты и направить его к вычету;

- Восстановить авансовый налог.

Для отражения операций с продавцами применяется сч.60, на котором обособленно учитываются авансовые перечисленные суммы, при этом можно открыть самостоятельный субсчет 60 ав, при этом на субсчете 60 р будут учитываться прочие операции с продавцами.

Проводки в бухучете выглядят следующим образом:

- Деб. 60 ав. Кред. 51 – перечислен аванс.

- Деб. 68 Кред. 60 ав – налог с предоплаты принят к вычету;

- Деб. 19 Кред. 60 р – выделен налог по полученным ТМЦ;

- Деб. 68 Кред. 19 – выделенный налог с поступлений принят к вычету;

- Деб. 60 ав Кред. 68 – восстановлен авансовый НДС;

- Деб. 60 р Кред. 60 ав – произведен зачет аванса.

Порядок заполнения авансового счета-фактуры

При выписке рассматриваемого документа применяются правила, закрепленные в официальном документе, утвержденном Постановлением 1137 от 26.12.11 в ред. от 29.11.14.

Построчное заполнение бланка с/ф:

| Номер строки или графы | Пояснения по заполнению |

| Заполнение строк | |

| 1 | Дата формирования с/ф, число должно попадать в пятидневный срок, который отсчитывается с момента получения авансовых денег от клиента.

Номер должен быть уникальным в течение установленного периода, используется хронологический порядок присвоения номеров. Причем авансовые и отгрузочные с/ф имеют общую нумерацию, номера присваиваются в порядке возрастания по мере выписки документов. Период, в течение которого номер не должен повторяться, определяется организацией самостоятельно. Это может быть месяц, квартал или больший период. Как правило, длительность периода зависит от объема выписываемой документации. По окончании установленного периода нумерация может начаться с начала. По окончании установленного период нумерация может начаться с начала. Период зависит от объема выписываемой документации.Номер можно дополнять через дробь буквенным или цифровым индексом. |

| 2,2а,2б | Реквизиты продавца – полное или сокращенное название (согласно учредительной документации), ИНН и КПП, а также юридический адрес компании. |

| 3,4 | Поля не заполняются, так как причина составления с/ф не отгрузка, а поступление аванса. |

| 5 | Реквизиты платежного бланка, подтверждающего поступление денег от клиента.

Возможно поступление аванса в неденежной форме, в этом случае данное поле не заполняется. |

| 6,6а,6б | Реквизиты покупателя – поля заполняются по аналогии с 2, 2а и 2б. |

| 7 | Название валюты и код по ОКВ. Для российского рубля соответствует код 643. Указываются данные о той валюте, в которой выражены поступившие деньги. Например, если цена выражена в валюте другого государства, но оплата поступила в российских рублях, то ставится в этом поле валюта с кодом 643. |

| Заполнение граф таблицы | |

| 1 | В данной графе можно указать наименование каждого товара, если данные сведения известны (например, определены договором поставки). Если на момент выставления с/ф в связи с поступление авансовых денег не известен конкретный ассортимент, можно указать обобщенное наименование (например, «мебель» или «хозяйственные товары»). |

| 2-6 | Ставятся прочерки, данные графы будут заполнены в момент выписки с/ф по факту отгрузки в счет полученного аванса |

| 7 | Ставка НДС указывается в формате «18/118» или «10/110», так как при получении аванса происходит выделение налога из суммы, а не его начисление, как это делается при отгрузке. |

| 8 | Величина посчитанного налога, равная результату умножения ставки из гр.7 на размер полученного аванса. |

| 9 | Размер поступившей авансовой суммы. |

| 10-11 | Ставятся прочерки. |

Поставить подпись на счете-фактуре может то лицо, которое уполномочено на то учредительной документацией, доверенностью, составленной руководителем компании, или приказом. Это может быть руководитель организации, главный бухгалтер или иное лицо, имеющее соответствующие полномочия.

Как отражается счет-фактура в книге покупок

Покупатель, получивший от продавца авансовый с/ф, должен зарегистрировать этот бланк в своей книге покупок. Читайте также статью: → “ ». Данная процедура производится в том квартале, в котором получен счет-фактура. Регистрационная запись выполняется только при условии, что поступивший бланк составлен правильно, не имеет ошибок и соответствует необходимым требованиям оформления подобной документации.

Если имеются ошибки, то регистрировать с/ф нельзя, необходимо обратиться к продавцу за выпиской корректирующего документа.

Заполнение граф книги покупок:

| Номер графы | Пояснения по заполнению |

| 1 | Номер строки в порядке возрастания. |

| 2 | Код операции, берется из Перечня, подготовленного ФНС и утвержденного в приложении к приказу ММВ-7-3/[email protected] от 14.03.16 – для поступления предоплатной суммы соответствует код «02». |

| 3 | Переписываются реквизиты 1-й строки авансового с/ф, где указаны даты выписки и номер документа. |

| 4-6 | Поля не заполняются. |

| 7 | Переписываются реквизиты п/п об оплате из стр.5 авансового с/ф. Данная графа заполняется, если аванс был перечислен в денежном выражении, в противном случае графа прочеркивается. |

| 8 | Не заполняется. |

| 9,10 | Реквизиты продавца из строк 2 и 2б с/ф, включающие указание наименования, ИНН и КПП лица, составившегося авансовый с/ф. |

| 11,12 | Заполняются, если в сделке участвует посредник. |

| 14 | Если оплата поступила в валюте иного государства, то переписываются данные из стр.7 с/ф. Если валюта российская, в поле ставится прочерк. |

| 15 | Общая сумма аванса из гр.9 с/ф. |

| 16 | Размер добавленного налога из гр.8, который можно принять к вычету. |

Как отражается счет-фактура в книге продаж

Продавец должен оставить один выписанный авансовый с/ф у себя, чтобы обосновать запись в книге продаж. Регистрацию документа нужно производить в тот день, когда выписан с/ф на аванс – в течение пяти дней с даты поступления предоплатных средств. Запись относится к тому кварталу, в котором получены денежные средства от покупателя.

Заполнение граф книги продаж:

| Номер графы | Пояснения по заполнению | ||

| 1 | Номер строки по порядку. | ||

| 2 | Код операции, берется из Перечня, находящегося в приложении к приказу налоговой службы ММВ-7-3/[email protected] от 14.03.16.

Для предоплаты (частичной или полной) указывается код «02». | ||

| 3 | Переносятся сведения, показанные в 1-ой графе с/ф на аванс – дата и № документа. | ||

| 4-6 | В полях ставятся прочерки. | ||

| 7,8 | Переносятся данные о покупателе, от которого получена предоплата, из строк 6 и 6б авансового с/ф. | ||

| 9,10 | Сведения о посреднике, в случае его участия в сделке. | ||

| 11 | Данное поле нужно заполнить реквизитами п/п, подтверждающего поступление предоплатной суммы, если она имеет денежное выражение.

Если аванс носит неденежный характер, то поле заполнять не нужно. Это образец документа (бланк), который выдает бухгалтерская программа 1с, но он вовсе не способствует появлению приятных сновидений. Кратко перечислю подводные камни, которые ждут Поставщика после получения предоплаты по такому простейшему счёту: 1. Покупатель сначала тянет с оплатой, а проплатив, сразу начинает торопить с поставкой товара Противоядие: В счёте должна быть строка с указанием срока поставки товара после поступления денег на расчётный счёт Поставщика. При этом к сроку, обещанному фабрикой — изготовителем, прибавляйте минимум неделю. 2. Заказчик может заявить, что товар не соответствует оговоренным ранее техническим характеристикам. Противоядие:

Счет на предоплату (образец)Москвы.к содержанию 2.3 Самая безопасная и одновременно самая сложная форма счета После этого счёт приобретает такой вид: Пример №3 Оформление счёта на предоплату для крепкого сна Конечно, предела совершенству нет, но могу гарантировать, что соблюдение всех перечисленных выше правил при выставлении счетов на предоплату, избавит вас от многих проблем, сохранит нервы, а также сэкономит время и деньги. Буду рад услышать истории из вашего опыта на тему оформления счетов на предоплату. Не забудьте получить в подарок бесплатную книгу «Заповеди российского бизнесмена» Сегодня мы поговорили о нескольких способах выписки счета на предоплату. Как вам понравилась статья? Если да, то обязательно поделитесь ей в социальных сетях и подпишитесь на обновления блога. Пока, пока. к содержанию 3. Как выставить счёт на предоплату чтобы спать спокойноСледует помнить о том, что в некоторых случаях, при решении разногласий между сторонами в судебном порядке, счёт на оплату является документом юридической силы и может быть представлен в суде. Как отправлять счёта на оплату Сам счёт выставляем электронно. Один бумажный экземпляр оставляем у себя, другой можно отправить контрагенту обычным письмом. Чаще всего счёт заполняется в электронном виде и отправляется получателю через электронную почту. Но опытные бухгалтеры всегда распечатывают документ на бумажном носителе, и один «живой» подписанный экземпляр отправляют контрагенту через обычное почтовое сообщение, а второй хранят у себя, подшивая в папку, обычно именуемую «счёта». Инструкция по оформлению счёта на оплату С точки зрения делопроизводства, данный документ не должен вызвать особых сложностей при разработке и заполнении. Счет на аванс — образец

4. Водитель, который приедет за товаром, не будет иметь при себе доверенность на получение товара.

Счёт на оплату. бланк и образец заполненияВыставление счета на аванс предусматривается договором. Законодательно эта обязанность не закреплена и согласовывается сторонами до подписания контракта. Счет не подтверждает оказание услуги или отгрузку продукции и не обязывает клиента производить оплату. Но, после ее получения выставляется счет-фактура на аванс и делаются соответствующие проводки. Когда выписывается счет фактура на аванс? Срок выписки счет-фактуры на предоплату составляет 5 дней после ее зачисления на счет (п.2 ст. 168 НК РФ). Ее основное назначение – обосновать начисление НДС. Этот же срок актуален и для выставления документа на отгрузку. Образец счета на оплату и порядок его выставленияЭта таблица включает в себя название товара (номенклатуру), работ или услуг, ссылку на договор, в соответствии с которым производится оплата, количество товара, услуг, единицы измерения и их цену, общую стоимость по счету. Частый вопрос, возникающий при составлении счета на предоплату (образец), заключается в том, на какую сумму выставлять счет — частичную в размере ожидаемой предоплаты либо в размере полной стоимости по договору. Как сформулировать основание счета на аванс?Привет всем! Сегодня поговорим о том, как выставить счет на предоплату. Как я уже писал в одной из своих статей из серии «Уроки бизнеса»: «Гомосоветикус или Важнейшее правило бизнеса»: Оглавление «Ничто так не укрепляет веру в человека, как предоплата» — это правило бизнеса также как «Правила дорожного движения» написано потом и кровью. Еще раз подчеркиваю: «Никогда, никому и ничего не отпускайте без предоплаты!» Бесплатно – пожалуйста. Это ваше решение. Но без предоплаты, ни в коем случае. На самом деле подобных правил много, и я уже начал их излагать в бесплатной книге «Заповеди российского бизнесмена». А сегодня мы поговорим только о первой заповеди, касающейся предоплаты. Но сам факт предоплаты — необходимое, но вовсе не достаточное условие спокойного сна любого Поставщика. Как правильно выставить счет на оплату образецПрочер в этой графе ставится только при неденежной форме расчетов.

Как выставить счет на оплату образец

Как правильно выставить счет на предоплату образецСчёт на оплату – документ, который используют в своей работе абсолютно все предприниматели, независимо от того, на каком уровне они работают и к какой сфере бизнеса относятся. Как правило, счёт на оплату выписывается после заключения между сторонами письменного договора, как дополнение к нему, но иногда он может быть выписан и как самостоятельный документ. Именно счёт на оплату дает основание покупателю товара или потребителю услуги оплатить их. Счёт может быть выписан как на предоплату, так и на оплату постфактум. ФАЙЛЫСкачать пустой бланк счёта на оплату.xlsСкачать образец заполнения счёта на оплату.xls Обязателен ли счёт? Законодательство РФ не регламентирует обязательное использование счёта в хозяйственной документации, оплату можно производить и просто на условиях соглашения. Однако, закон называет непременным условием любой сделки заключение договора. Одним из условий договора может быть обязательный аванс в счет предстоящей поставки или будущих услуг. Счет на предоплату (образец) должен включать в себя перечень реквизитов, при наличии которых аванс обязательно попадет на расчетный счет. Какие реквизиты должны быть указаны в счете на предоплатуТребования к счету на оплату не регламентированы каким-либо нормативным документом. Как правило, каждая организация составляет счет на авансовый платеж по договору (образец) в соответствии со своим внутренним регламентом и выработанными правилами делового оборота. Кроме того, формирование счета возможно при помощи специальных автоматизированных компьютерных программ, предназначенных для ведения бухгалтерского и налогового учета. В связи с этим внешний вид счета на аванс (образец) у каждой организации может различаться. Однако существует перечень реквизитов, которые необходимо обязательно указать в счете на аванс. В случае, если один из этих реквизитов будет отсутствовать, оплата по счету будет невозможна или крайне затруднена. Обязательными реквизитами являются:

Заполнение реквизитов счета на предоплатуПорядок заполнения счета на предоплату для организаций и индивидуальных предпринимателей одинаковый. Первая часть счета представляет из себя таблицу, дублирующую часть банковского платежного поручения. В таблице указывается получатель, причем наименование организации может быть указано сокращенно (но как в выписке из ЕГРЮЛ), в то время как наименование индивидуального предпринимателя должно быть указано полностью, без сокращений. ИП указывают только ИНН, поле «КПП» остается свободным. Номер расчетного счета и реквизиты банка заполняются в соответствии с теми, которые предоставляет сам банк при открытии счета. Ошибка в одном из реквизитов может привести к тому, что сумма аванса не попадет на счет. Вторая часть счета на авансовый платеж по договору (образец) также оформляется в виде таблицы, однако имеет другие поля и заполняется иначе. Эта таблица включает в себя название товара (номенклатуру), работ или услуг, ссылку на договор, в соответствии с которым производится оплата, количество товара, услуг, единицы измерения и их цену, общую стоимость по счету. Частый вопрос, возникающий при составлении счета на предоплату (образец), заключается в том, на какую сумму выставлять счет — частичную в размере ожидаемой предоплаты либо в размере полной стоимости по договору. На практике возможны оба варианта оформления счета. Если счет составляется на сумму предоплаты, то в наименовании товаров, работ указываются формулировки «Частичная предоплата в соответствии с договором», «Предоплата по договору» и похожие фразы. В стоимости указывается сумма, ожидаемая от контрагента в качестве предоплаты. Когда счет формируется на всю сумму по договору, то уплата аванса может быть прописана в договоре или самом счете на оплату. Если конкретный размер предоплаты не установлен, однако такое условие оговорено и предусмотрено в договоре, то покупатель может самостоятельно определить размер аванса. Дополнительные реквизиты в счете на предоплату (образец)Помимо реквизитов, без которых составление счета на предоплату невозможно, в него можно включать специальные условия, позволяющие регулировать сроки оплаты счета и поставки товара, оказания услуг, обозначать и изменять цены, порядок доставки и получения товара, условия возврата денежных средств или невозможность возврата предоплаты и другие. Кроме того, счет на авансовый платеж по договору (образец) можно составить таким образом, что он будет заменять собой договор поставки или договор оказания работ (услуг) и являться офертой. В этом случае в счете указываются все необходимые условия, характерные для договора и прописанные в Гражданском кодексе. Тогда оплата контрагентом такого счета будет считаться согласием со всеми условиями, указанными в нем. Как выставить счет на предоплату (образец)Согласно правилам делового документооборота счет на предоплату можно выставить путем передачи его контрагенту при подписании договора, выслать по почте либо отправить сканированный документ на электронную почту заказчика, выслать факсом. В каждом из этих случаев счет подписывается руководителем, бухгалтером или индивидуальным предпринимателем, заверяется печатью. Обычный счет, не включающий в себя особенных условий и не являющийся офертой, не является первичным документом. В бухгалтерском и налоговом учете счет на предоплату (образец) не учитывается, подтверждающим расходы документом не является. Счет на предоплату (образец)Одним из условий договора может быть обязательный аванс в счет предстоящей поставки или будущих услуг. Счет на предоплату (образец) должен включать в себя перечень реквизитов, при наличии которых аванс обязательно попадет на расчетный счет. Какие реквизиты должны быть указаны в счете на предоплатуТребования к счету на оплату не регламентированы каким-либо нормативным документом. Как правило, каждая организация составляет счет на авансовый платеж по договору (образец) в соответствии со своим внутренним регламентом и выработанными правилами делового оборота. Кроме того, формирование счета возможно при помощи специальных автоматизированных компьютерных программ, предназначенных для ведения бухгалтерского и налогового учета. В связи с этим внешний вид счета на аванс (образец) у каждой организации может различаться. Однако существует перечень реквизитов, которые необходимо обязательно указать в счете на аванс. В случае, если один из этих реквизитов будет отсутствовать, оплата по счету будет невозможна или крайне затруднена. Обязательными реквизитами являются:

Заполнение реквизитов счета на предоплатуПорядок заполнения счета на предоплату для организаций и индивидуальных предпринимателей одинаковый. Первая часть счета представляет из себя таблицу, дублирующую часть банковского платежного поручения. В таблице указывается получатель, причем наименование организации может быть указано сокращенно (но как в выписке из ЕГРЮЛ), в то время как наименование индивидуального предпринимателя должно быть указано полностью, без сокращений. ИП указывают только ИНН, поле «КПП» остается свободным. Номер расчетного счета и реквизиты банка заполняются в соответствии с теми, которые предоставляет сам банк при открытии счета. Ошибка в одном из реквизитов может привести к тому, что сумма аванса не попадет на счет. Вторая часть счета на авансовый платеж по договору (образец) также оформляется в виде таблицы, однако имеет другие поля и заполняется иначе. Эта таблица включает в себя название товара (номенклатуру), работ или услуг, ссылку на договор, в соответствии с которым производится оплата, количество товара, услуг, единицы измерения и их цену, общую стоимость по счету. Частый вопрос, возникающий при составлении счета на предоплату (образец), заключается в том, на какую сумму выставлять счет — частичную в размере ожидаемой предоплаты либо в размере полной стоимости по договору. На практике возможны оба варианта оформления счета. Если счет составляется на сумму предоплаты, то в наименовании товаров, работ указываются формулировки «Частичная предоплата в соответствии с договором», «Предоплата по договору» и похожие фразы. В стоимости указывается сумма, ожидаемая от контрагента в качестве предоплаты. Когда счет формируется на всю сумму по договору, то уплата аванса может быть прописана в договоре или самом счете на оплату. Если конкретный размер предоплаты не установлен, однако такое условие оговорено и предусмотрено в договоре, то покупатель может самостоятельно определить размер аванса. Дополнительные реквизиты в счете на предоплату (образец)Помимо реквизитов, без которых составление счета на предоплату невозможно, в него можно включать специальные условия, позволяющие регулировать сроки оплаты счета и поставки товара, оказания услуг, обозначать и изменять цены, порядок доставки и получения товара, условия возврата денежных средств или невозможность возврата предоплаты и другие. Кроме того, счет на авансовый платеж по договору (образец) можно составить таким образом, что он будет заменять собой договор поставки или договор оказания работ (услуг) и являться офертой. В этом случае в счете указываются все необходимые условия, характерные для договора и прописанные в Гражданском кодексе. Тогда оплата контрагентом такого счета будет считаться согласием со всеми условиями, указанными в нем. Как выставить счет на предоплату (образец)Согласно правилам делового документооборота счет на предоплату можно выставить путем передачи его контрагенту при подписании договора, выслать по почте либо отправить сканированный документ на электронную почту заказчика, выслать факсом. В каждом из этих случаев счет подписывается руководителем, бухгалтером или индивидуальным предпринимателем, заверяется печатью. Обычный счет, не включающий в себя особенных условий и не являющийся офертой, не является первичным документом. В бухгалтерском и налоговом учете счет на предоплату (образец) не учитывается, подтверждающим расходы документом не является. Счет на предоплату, образец

Вернуться назад на Предоплата Счет на предоплату — это документ, предназначенный для оплаты (предоплаты) товара или услуги. Счет на предоплату это важный документ, как для продавца, так и для покупателя. Бланк счета на оплату не имеет унифицированной формы, поэтому основное требование к бланку (форме) на предоплату — отражение в форме основных реквизитов, необходимых для документирования факта продажи товара, услуги. Счет на предоплату не является унифицированной формой и может быть оформлен произвольным образом. В счете должны быть указаны товары и платежные реквизиты продавца, достаточные для перечисления оплаты. Укажите дату выписки счета и его номер. Когда выставляется счет-фактура на аванс. Образец заполненияНомер счета на предоплату может быть любым, если на предприятии не предусмотрен подобный порядок нумерации. Счет также может не иметь номера. Счет может быть действителен в течение определенного времени или быть бессрочным. Запишите при его оформлении это требование. Включите в счет необходимые сведения о товаре, за который производится оплата. Укажите цену за единицу товара и единицы измерения отпускаемой продукции (штуки, единицы веса или объема). Впишите количество оплачиваемой продукции и итоговую сумму счета. Конечную сумму укажите прописью. Подробно пропишите в счете платежные реквизиты, на которые должна быть перечислена оплата. Ошибка в одном знаке может быть причиной возврата банком платежного поручения. Укажите в счете контактную информацию, чтобы у плательщика была возможность прояснить все непонятные моменты на стадии создания документа оплаты. Если разъяснения и уточнения потребуются банку для проведения платежа, запрос может занять до пяти рабочих дней. Включите в счет напоминание о необходимости предъявить доверенность при получении товара. Укажите сведения о месте получения оплаченного товара и информацию о работнике, ответственном за отгрузку. Счет на предоплату должен быть подписан руководителем организации, отпускающей товар. Возможно подписание уполномоченным работником. Подпись заверяется печатью организации. В крупной торговой организации создание счета на предоплату начинает цепочку движения товара и документооборота. Номер счета может быть включен в систему документооборота и являться номером/лицевым счетом покупателя/клиента. Дата выписки счета служит началом отсчета времени резервирования товара на складе. При действующей в торговой организации бонусной программе для покупателей в счете могут быть прописаны условия накопления и применения бонусов. ДОГОВОР ПОСТАВКИс условием о предоплате за поставляемый товар в лице , действующего на основании , именуемый в дальнейшем «Поставщик», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Покупатель», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем: 1. ПРЕДМЕТ ДОГОВОРА1.1. В соответствии с настоящим Договором Поставщик обязуется поставить Покупателю Товар в соответствии со Спецификацией (Приложениях №1, являющимися неотъемлемой частью настоящего договора), а Покупатель принять и оплатить его. 1.2. Наименование, ассортимент, количество, цена товара, сроки поставки согласовываются Сторонами и определяются в Спецификациях (Приложениях), которые являются неотъемлемой частью Договора. ЦЕНА И СУММА ДОГОВОРА 2.1. Поставляемый по Договору Товар оплачивается по согласованной сторонами цене согласно Спецификациям (Приложениям) и протоколу проведения торгов. 2.2. Общая сумма договора определяется как общая стоимость всего поставленного Покупателю Товара в соответствии со Спецификациями (Приложениями) за весь период действия Договора. 2.3. Цена на товар устанавливается в рублях и включает в себя НДС-18%, иные налоги и сборы, стоимость тары, упаковку, маркировку и доставку до склада Покупателя. 3. ПОРЯДОК РАСЧЕТОВ3.1. Расчеты за Товар производятся на условии % предоплаты в течение банковских дней с момента выставления счета на оплату путем перечисления денежных средств на расчетный счет Поставщика. Окончательный расчёт в течение рабочих дней с момента подписания товарной накладной (актов приёмо-передачи). 3.2. Моментом оплаты является поступление денежных средств на расчетный счет Поставщика. 3.3. В случае если Товар будет отгружен Поставщиком в адрес Покупателя до внесения предоплаты, то расчет за поставленный Товар производится Покупателем в течение банковских дней со дня выставления счет-фактуры Поставщиком. 4. ПОРЯДОК ПОСТАВКИ4.1. Способ и сроки поставки согласовываются Сторонами и определяются в Спецификациях (Приложениях) к Договору. 4.2. Покупатель обязуется принять все надлежащие меры, обеспечивающие принятие Товара, поставленного Поставщиком в соответствии с условиями Договора как непосредственно в адрес Покупателя, так и в адреса получателей, указанных Покупателем в заявке. 4.3. При получении поставленного Товара от перевозчика, Покупатель или получатель по его поручению обязуются проверить соответствие Товара сведениям, указанным в транспортно-сопроводительных документах, а также принять этот Товар от перевозчика с соблюдением порядка и правил, предусмотренных нормативными документами, регулирующими деятельность перевозчика. 4.4. Датой поставки считается дата получения Товара Покупателем, зафиксированная отметкой в товарно-транспортной накладной. 4.5. Право собственности на Товар, а также риск его случайной гибели, порчи, утраты, повреждения переходит к Покупателю с момента его получения в соответствии с накладными. 5. КАЧЕСТВО И КОМПЛЕКТНОСТЬ5.1. Поставляемый Товар по своему качеству должен соответствовать ТУ и ГОСТам, утвержденным законодательством РФ. 5.2. Приемка Товара по количеству и качеству производится в соответствии с инструкциями по приемке продукции по качеству и количеству, утвержденными Постановлениями ГА СССР от 15.06.65 № П-6 и от 25.04.66 г. № П-7, и приемкой 5 ВП МО РФ. 5.3. В случае несоответствия Товара по количеству и качеству вызов представителя Поставщика обязателен в течение часов с момента получения Товара Покупателем. 5.4. При неявке представителя Поставщика Покупатель осуществляет приемку Товара самостоятельно с составлением акта об установленном расхождении по количеству и качеству при приемке Товара. 5.5. В случае если вызов представителя Поставщика окажется необоснованным, расходы, понесенные Поставщиком в связи с выездом к Покупателю, возмещаются последним. 6. ОТВЕТСТВЕННОСТЬ СТОРОН6.1. Обязательства сторон должны выполняться надлежащим образом, в установленные сроки и в соответствии с настоящим Договором и действующим законодательством. 6.2. Сторона Договора, имущественные интересы которой нарушены в результате неисполнения или ненадлежащего исполнения обязательств по Договору другой Стороной, вправе требовать полного возмещения причиненных ей убытков. 6.3. За неисполнение или ненадлежащее исполнение условий Договора Стороны несут ответственность в соответствии с действующим гражданским законодательством. 6.4. Сторона, не исполнившая или ненадлежащим образом исполнившая свои обязательства по Договору при выполнении его условий, несет ответственность, если не докажет, что надлежащее исполнение обязательств оказалось невозможным вследствие непреодолимой силы (форс-мажор), то есть чрезвычайных и непредотвратимых обстоятельств, при конкретных условиях конкретно периода времени. К обстоятельствам непреодолимой силы Стороны настоящего Договора отнесли такие: явления стихийного характера (землетрясение, наводнение, удар молнии, извержение вулкана, сели, оползень, цунами и т.п.), температуру, силу ветра и уровень осадков в месте исполнения обязательств по Договору, исключающих для человека нормальную жизнедеятельность; мораторий органов власти и управления; забастовки, организованные в установленном законом порядке и другие обстоятельства, которые могут быть определены Сторонами Договора как непреодолимая сила для надлежащего исполнения обязательств. 7. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ7.1. Все споры, которые могут возникнуть при исполнении условий Договора, стороны будут стремиться разрешать путем переговоров, обмена письмами, уточнением условий договора, составлением необходимых протоколов, дополнений и изменений, обмена телеграммами, факсами и др. 7.2. В случае невозможности разрешения разногласий путем переговоров, они подлежат рассмотрению в судебном порядке по месту нахождения ответчика. 8. ПРОЧИЕ УСЛОВИЯ8.1. Данный договор является типовым, любые изменения настоящего договора осуществляются только Покупателем, при несогласии с какими-либо условиями договора, Поставщик составляет протокол разногласий. 8.2. Все изменения и дополнения к настоящему Договору составляются в письменной форме и являются неотъемлемой частью настоящего Договора. Совет 1: Как выписать счет на предоплатуНастоящий Договор вступает в силу со дня его подписания сторонами и действует в части взаимных расчетов до полного их исполнения. 8.4. Договор может быть расторгнут досрочно по соглашению сторон, а также по требованию одной из Сторон в случае нарушения другой стороной обязательств предусмотренных Договором. 8.5. В случае изменения у одной из сторон юридического адреса, названия, банковских реквизитов и прочего она обязана в течение дней письменно известить об этом другую сторону. 8.6. Факсимильная копия Договора и приложений к нему имеют равную юридическую силу до представления оригиналов документов. 8.7. Настоящий Договор составлен и подписан в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон. 9. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОНПоставщикЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК: ПокупательЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК: 10. ПОДПИСИ СТОРОНГлавная ›› Печатные формы ›› Счет на предоплату Форма (бланк) счета на предоплату в банкСчет на предоплату — это документ, предназначенный для оплаты (предоплаты) товара или услуги. Счет на предоплату это важный документ, как для продавца, так и для покупателя. Счет на предоплату, образец заполнения бланка Вы можете посмотреть, скачав программу «Экспредо» Образец заполнения бланка счета на предоплатуБланк счета на оплату не имеет унифицированной формы, поэтому основное требование к бланку (форме) на предоплату — отражение в форме основных реквизитов, необходимых для документирования факта продажи товара , услуги. Счет на предоплату (образец)В программе «Экспредо» реализовано возможность составления бланков на предоплату, причем делается это буквально за пару секунд, — скачайте программу и убедитесь. «Экспредо» — успешное решение для Вашего бизнеса: В программе легко и быстро можно составить счет на предоплату и скачать. Программа «Экспредо» позволяет хранить в своей базе неограниченное количество ранее выписанных счетов на предоплату. Вы всегда сможете вернуться к Вашим данным в любое время, не проделывая повторной работы по внесению информации. Вы находитесь вне офиса?, а Вам срочно потребовалось выписать или скачать счет на предоплату?— это просто: Вам поможет портативная версия программы «Экспредо». Достаточно лишь воспользоваться портативной версией программы «Экспредо» для выписки бланка счета на предоплату, установленной на любом съемном носителе (диск, «флэшка» и т.д), программа «Экспредо» имеет маленький размер дистрибутива (3 мб). На изображении представлен образец формы счета на предоплату.