Как вернуть страховку навязанную при оформлении кредита

Граждане, которые оформили кредит, в большинстве случаев, были вынуждены оформить и «необязательное» страхование жизни. Говорить о том, что страховка – это дело добровольное и никак не влияющее на процесс получения кредита, а тем более убеждать кого-либо в этом мы конечно же не будем. Мы сами прекрасно знаем, что страховка при оформлении кредита навязывается всем «поголовно» и лишь единицам удается избежать участи «быть застрахованным».

Содержание

- Навязали страховку по кредиту – как вернуть?

- Как банки и страховые компании препятствуют законному праву граждан на отказ от страховки?

- Как вернуть банковскую страховку?

- Возврат страховки в течении 14 дней

- Возврат страховки после 14 дней

- Как отказаться от страховки по кредиту

- Страховка по кредиту: что это?

- Как вернуть страховку, если кредит уже получен

- Последствия возврата страховки или отказа: есть ли они?

- Кредитные страховки: как вернуть свои деньги?

- Как навязывают страховки по кредитам?

- Почему навязывают кредитные страховки?

- Когда страхование по кредиту может быть обязательным?

- Какие бывают виды кредитных страховок?

- Как оформляется кредитная страховка?

- Как вернуть деньги за навязанную кредитную страховку?

- 4 простых шага для возврата страховки по кредиту

- Что такое страховка по кредиту и зачем она нужна

- Обязательное и добровольное страхование

- Какие страховки подлежат возврату, а какие – нет

- Что такое период охлаждения

- Как вернуть страховку по кредиту – порядок действий

- Особенности возвращения страховки при досрочном погашении кредита

- Что делать, если банк отказал в возврате денег

- Полезные советы

- Заключение

Навязали страховку по кредиту – как вернуть?

Первое, что приходит на ум большинства граждан, оформивших кредит с дорогой страховкой, это вопрос о том: «можно ли отказаться от заключенного договора страхования и вернуть потраченные деньги?». И за получением ответа на данный вопрос, большинство из нас отправляются на просторы интернета, изучать информацию. Это совершенно естественная и правильная реакция граждан, проблема тут может крыться только в том, что в интернете можно найти как полезную, так и бесполезную, или откровенно «вредную» информацию.

Так вот, в вопросе возврата страховки многие граждане пытаются получить нужную информацию на информационных порталах страховых компаний или банков, что представляется многими, как наиболее правильным путем. Однако, мы вынуждены будем Вас разочаровать, дело в том, что данные организации как раз не заинтересованы в том, чтобы Вы отказывались от страховок. Они всеми силами будут стараться Вас отговорить, или направить по ложному пути процесса отказа от заключенного договора страхования.

Следует помнить, что банки и страховые компании, подконтрольны ЦБРФ и должны выполнять все указания регулятора. «Указание Банка России от 20 ноября 2015 г. N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» устанавливает так называемый «период охлаждения», который в настоящее время составляет 14 календарных дней. Вам необходимо уложиться в эти 14 календарных дней и уведомить страховую компанию и/или банк о своем желании отказаться от заключенного договора страхования.

Как банки и страховые компании препятствуют законному праву граждан на отказ от страховки?

- умалчивают о самой возможности отказа от страховки;

- откровенно обманывают, устно предоставляя клиенту ложные заверения и инструкции о том, как и когда следует отказываться от страховки (например, случай из нашей практики: клиенту сказали в банке, что от страховки можно будет отказаться, но только лишь после первого платежа по кредиту, т.е. через 30 дней);

- запугивают невыгодными условиями, плохой кредитной историей и т.д.

- устанавливают сложные и запутанные процедуры отказа от страховки;

- необоснованно запрашивают дополнительные документы, якобы необходимые для рассмотрения вопроса об отказе от заключенного договора страхования;

- указывают на необходимость предоставления заявления об отказе установленного образца, который был утвержден внутренним регламентом страховой компании (следует внимательно читать фразы, которые могут быть прописаны в данных «установленных образцах заявлений», да бы не согласиться на невыгодные условия прекращения договора страхования).

Как вернуть банковскую страховку?

Отметим сразу, что можно вернуть практически любую банковскую страховку. Исключения могут составлять лишь страховки не подпадающие под действие указания ЦБРФ N 3854, например, такие как, страховки граждан, выезжающих за границу.

Хотя многие банки, с целью обхода Указания Банка России, стали выдумывать другие способы законно «обобрать» заемщика и внедрили следующие механизмы:

- вынуждают клиентов присоединяться к страховкам, заключенным в рамках коллективных договоров страхования — о том как отказаться от подобных договоров страхования, и вернуть деньги рассказано тут;

- навязывают другие услуги и продукты по завышенной стоимости при оформлении кредита, например: «продают» разного рода сертификаты «помощь юриста», «помощь на дороге» и т.д.

Для возврата страховки, необходимо обратиться в банк, или страховую компанию с письменным заявлением на отказ от страховки. Форма и содержание данного заявления может отличаться как по содержанию, так и по форме, в зависимости от вида страховки и особенностей требований страховой компании.

Возврат страховки в течении 14 дней

Указание ЦБРФ N 3854 с дополнениями и изменениями устанавливает четырнадцатидневный срок, в течении которого, человек может передумать и отказаться от заключенного договора страхования, данный срок именуется «периодом охлаждения».

После заключения договора страхования/получения кредита в банке, в первые 14 дней нужно написать и направить в Страховую компанию, или Банк (в зависимости от типа страховки), заявление на отказ. К данному заявлению желательно добавить копии документов, подтверждающих сведения отраженные в этом заявлении: копию договора страхования/страхового полиса, копию паспорта 2-3 стр. + стр. с действующей регистрацией, копию платежного поручения на перевод средств в счет оплаты страховой премии.

Как уже отмечалась ранее, разные страховые компании используют разные формы заявлений на отказ от страховки, поэтому, чтобы не запутаться и предоставить правильный комплект документов в страховую компанию, не лишним будет проконсультироваться со специалистом, тем более, что сделать это можно совершенно бесплатно.

Возврат страховки после 14 дней

По тем или иным причинам, не все граждане владели нужной информацией и не воспользовались своим правом на отказ от страховки в первые 14 дней. В некоторых случаях отказаться от страховки и вернуть уплаченную страховую премию с комиссией возможно и по истечении 14-и дневного срока, ниже мы поговорим о возможных вариантах действий.

Во-первых. При досрочном погашении кредита, отпадает и необходимость страховать риски неплатежа по кредиту, что естественно может являться основанием на досрочное расторжение договора страхования и возврат части уплаченной страховой премии (пропорционально сроку действия страхового полиса). Проблема в данном варианте может заключаться в том, что банки, совместно со страховыми компаниями, отдельно прописывают не возможность возврата уплаченной страховой премии, в случае досрочного расторжения договора страхования. Это делается по одной простой причине. Банки, «продающие» страховку при получении кредита, зарабатывают по средствам получения агентского вознаграждения от страховой компании, доля которого может составлять 80-90% от всей стоимости полиса. Таким образом, страховая компания не может вернуть даже часть страховой премии, т.к. окажется в убытке. Большинство договоров страхования не являются зависимыми от наличия задолженности по кредиту, т.е. страхуют, например, жизнь заемщика и страховая сумма по подобным полюсам ни как ни увязана с остатком задолженности по кредиту. Кредит и страховка, как бы существуют независимо друг от друга.

Но бывают и исключения, некоторые договора страхования, предусматривают возможность получения Страховщиком части уплаченной страховой премии, в случае досрочного прекращения договора страхования. Поэтому внимательно изучите договор страхования – возможно, такая возможность будет Вам доступна.

Во-вторых. Если Вы спохватились достаточно оперативно, т.е. от момента заключения договора страхования прошло не так много времени. Можно постараться найти транспортную компанию, которая согласиться принять у Вас документы на отказ от страховки и возврат страховой премии «задним числом». Следует помнить, что датой уведомления страховой компании о своем намерении отказаться от страховки и вернуть уплаченную страховую премию, как раз и является дата отправки документов почтовой службой (любой, а не обязательно Почтой России).

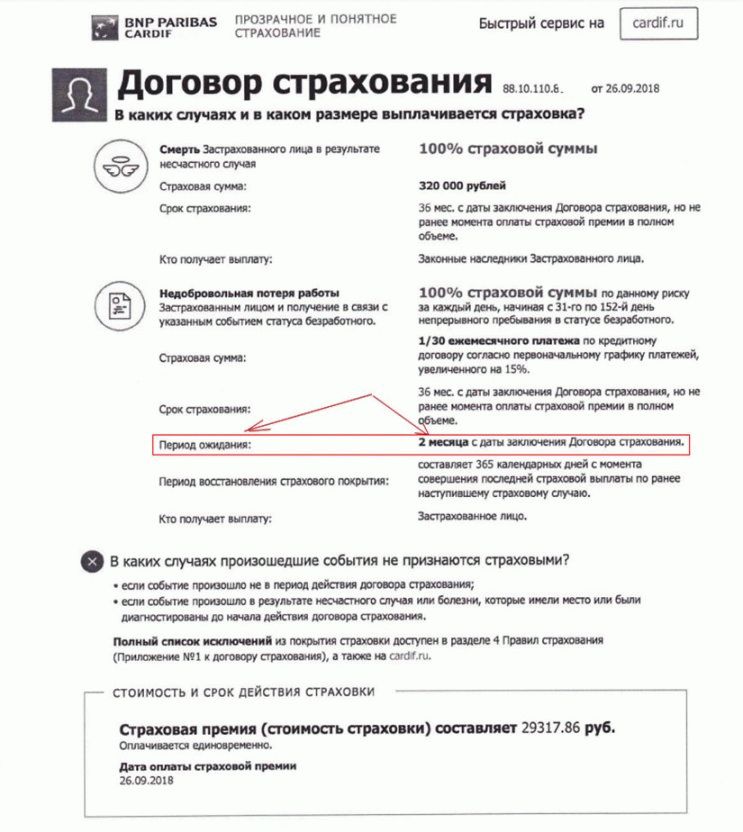

В-третьих. Некоторые договора страхования устанавливают иной, более длительный «период охлаждения», в течении которого, можно вернуть страховую премию. Необходимо внимательно изучить договор страхования/страховой полис и иные связанные со страховкой документы.

Ниже, мы представляем Вашему вниманию пример подобного полиса, в котором «период охлаждения» составляет 2-а месяца.

Подведём итоги. Вопрос о том: «как вернуть навязанную страховку по кредиту» не имеет однозначного универсального ответа, т.к. разные банки и страховые компании устанавливают свои процедуры отказа от страховки, которые, в большинстве случаев, желательно учитывать.

Желательно воспользоваться консультацией профильных специалистов, чтобы избежать возможных сложностей, которые могут сопутствовать процессу возврата страховой премии.

Как отказаться от страховки по кредиту

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Нет желания переплачивать за страховку, но кредит нужен? Или хочется разобраться, есть ли возможность как-то вернуть деньги за страхование? А, возможно, договор был попросту навязан, и вы о нем не знали? Давайте разбираться, как вернуть страховку по кредиту или полностью отказаться от нее при оформлении!

Страховка по кредиту: что это?

При оформлении кредита чаще всего заёмщик заключает также договор добровольного страхования. Это обеспечивает банку уверенность, что в ситуации, когда гражданин теряет работоспособность или платежеспособность, учреждение сможет вернуть свои деньги.

Если настанет страховой случай (например, при покупке полиса на жизнь и здоровье заёмщик потеряет трудоспособность или погибнет), страховая компания обязана будет выплатить банку часть или даже всю сумму кредита.

Виды страхования

Для уменьшения своих рисков учреждение имеет право использовать множество видов страховых услуг:

- для потребительских кредитов используются страховки жизни и здоровья, от потери рабочего места;

- при получении ипотеки предусмотрены следующие страховки: титульное, страхование имущества, жизни и здоровья, на случай потери работы;

- автокредит подразумевает страхование КАСКО, жизни и здоровья и от потери работы.

Такой пакет охватывает буквально все возможные риски, которые могут привести к невыплате кредита заёмщиком. При этом каждая страховка стоит определенных денег, которые взимаются с клиента.

Обязательные и дополнительные страховки

Некоторые виды страховых услуг являются обязательными. Без них невозможно будет оформить залоговые кредиты, поскольку это прямой риск для банка.

- В случае автокредита невозможно отказаться от страхования КАСКО, если автомобиль – залог. Это гарантирует, что в случае аварии и последующей невыплаты кредита учреждение сможет забрать автомобиль отремонтированным.

- Если кредит оформлялся под залог недвижимости (в том числе ипотечный) – обязательно придется её застраховать на случай форс-мажоров.

Все прочие виды страховок – личное дело каждого заёмщика. То есть он может отказаться от их оформления. И при этом банк не имеет право отказывать в кредитовании только по той причине, что клиент не хочет переплачивать за полис. Впрочем, не давать согласие по не разглашаемым причинам им это не мешает, но в последнее время такой исход не слишком частый.

Внимание! Если банк навязывает страхование имущества, которое не является залогом – это тоже добровольная услуга, от которой можно смело отказываться.

Законно ли это?

Страхование кредита – это вполне легальная дополнительная услуга. Банк имеет право предлагать ее любому клиенту при оформлении займа. От любой необязательной страховки человек имеет право отказываться. От обязательной – нет, без нее кредит получить невозможно.

Навязывать дополнительную страховку банки не имеют права. Это добровольная услуга, от которой клиент имеет право отказаться. При попытке избавиться от страховки при оформлении кредита банк может постараться навязать услугу. То есть завысить процент, пригрозить отказом на выдачу средств.

Зачастую менеджеры отвлекают внимание заёмщика от дополнительных услуг. А иногда даже напрямую врут, подчеркивая, что страховку делать никто не будет. Ослабленное внимание позволяет пропустить важную строку. И вот она, родимая страховка, оформлена на заёмщика.

Решение проблемы: очень внимательно читать договор, не ориентируясь на слова менеджера. В противном случае можно пропустить строчку о дополнительных услугах и, соответственно, оформить страховку.

Также желательно сделать расчет суммы кредита и денег к возврату самостоятельно. Или хотя бы потребовать распечатку с вычислениями от банка, предоставить её они обязаны.

Отказ от страховки при оформлении кредита

В процессе заключения договора с банком заёмщик, чтобы не переплачивать и не задерживать собственные деньги, просто обязан внимательно перечитать договор. При оформлении кредита есть возможность сразу отказаться от всех необязательных страховок.

При этом банк не имеет права пересчитывать проценты, переводить на другой пакет услуг или отказывать в кредите только из-за отсутствия полиса. Обязательно нужно перепроверить, действительно ли менеджер вычеркнул страховки, не являющиеся необходимыми.

Как вернуть страховку, если кредит уже получен

Почти всегда есть возможность вернуть деньги за страхование, если в договоре не указано иное. Центробанк специально предоставляет шанс заёмщику, чтобы он успел вовремя среагировать и расторгнуть договор в первые пять дней. В противном случае возврат денег – не самая простая задача. Что делать, чтобы отказаться от страховки?

Не забывайте брать с собой паспорт и все документы, которые имеют отношение к кредиту и страховке. Они могут понадобиться при написании заявления и дальнейшем получении выплат.

В первые 5 дней

Согласно указу Центробанка от 20.11.2015 № 3854-У, страховщик обязан дать клиенту возможность в течение 5 рабочих дней с момента оформления разорвать договор. То есть существует «период охлаждения». В это время заёмщик имеет право спокойно вернуть деньги за страхование, не облагая себя лишними проблемами. Но только если в этот период не произошел страховой случай.

Всё, что необходимо:

- Написать заявление на разрыв договора добровольного страхования (скачать образец);

- Обратиться к страховой компании лично или отправить заявление заказным письмом с описанием вложений и уведомлением о получении;

- Указать реквизиты для возврата денег;

- Ждать 10 дней, пока придут деньги от страховщика.

Помните, что в банк идти бесполезно. Договор заключается напрямую со страховой компанией. Банковское учреждение не может что-либо сделать.

Но такой порядок действий не распространяется на договор коллективного страхования. На него вообще не действует правило «периода охлаждения», возврат в эти пять дней нельзя оформить.

Внимание! С 1 января 2018 года «период охлаждения», как его назвали в указании ЦБ РФ №4500-У, будет увеличен с 5 до 14 дней.

Есть один нюанс при возврате страховки в этот период. Если сделать это не сразу, а, например, в течение 4 дней – договор уже действует, и услуги придется оплатить за прошедшее время. То есть заёмщик начинает использовать услугу. И за то время, что он её использовал, будут вычтены определенные проценты.

По истечении 5 дней

Следующий этап – попытка вернуть страховку по завершении «периода охлаждения». Если так случилось, что заёмщик пропустил пять дней или вообще спохватился очень поздно, можно попробовать сделать иначе.

Не стоит сразу бежать в суд. Всё можно сделать куда более просто и цивилизованно.

В первую очередь придется обратиться в свой банк и узнать, можно ли расторгнуть договор страхования и вернуть деньги. Некоторые учреждения добровольно увеличивают «период охлаждения», чтобы привлечь клиентов. Но такая щедрость есть не у всех кредиторов.

Если же подобная услуга не предусмотрена – можно попробовать написать претензию в банк. Вероятность успеха небольшая, поскольку заёмщик сам подписал договор.

Последняя инстанция – это суд. При помощи юристов придется рассчитать все потери и издержки, включая моральный ущерб и оплату услуг юриста, и идти с этими бумагами в суд. Но помните: вы сами дали согласие на оформление страховки. И если не получится доказать, что это было сделано незаконно (например, менеджер сказал, что страховки нет – но на деле она есть), то вероятность получить деньги обратно весьма низка.

Либо же можно попробовать доказать, что с определенного момента наступление страхового случая попросту невозможно. Тогда есть шанс, что деньги за остаточный период страхования будут возвращены.

При досрочном погашении

В таком случае, если заёмщик смог погасить кредит за 12 месяцев – ему обязаны будут вернуть деньги за следующие 24 месяца. Поскольку услуга не может быть оказана из-за того, что кредит погашен досрочно. Страховать ведь нечего.

Чтобы вернуть страховку при досрочном погашении – нужно:

- Изучить договор и узнать, есть ли возможность вернуть средства;

- Если такая услуга не предусмотрена договором – вернуть деньги невозможно, придется с ними распрощаться;

- Если такая возможность есть, то необходимо прийти в отделение банка и написать заявление на досрочное погашение кредита. Также нужно уточнить, можно ли разорвать договор страхования непосредственно в банке, или нужно обращаться в страховую компанию;

- При возможности разобраться со всем через банк – заодно пишем заявление на возврат средств по страховке. В противном случае отправляемся в страховую компанию и написать заявление уже там. В заявлении придется указать паспортные данные, контакты для связи, название банка, номер кредитного договора и реквизиты для возврата денег.

С собой обязательно требуется взять паспорт, кредитный договор, страховой полис по этому кредиту и всё, что может подтвердить досрочное погашение кредита и полную выплату страхового взноса. То есть все чеки и документы.

Если страховая компания отказывается возвращать деньги после досрочной выплаты, хотя в договоре это предусмотрено – необходимо обратиться в суд, наняв грамотного юриста для подготовки иска.

При полном погашении кредита

Перед оформлением договора страхования стоит прочитать его полностью. В некоторых из них указано, что в случае выплаты кредита деньги за страховку можно вернуть. Но есть возможность получить только какую-то часть денег, а не полную сумму.

К сожалению, такое условие встречается в договорах все реже и реже. Поэтому чаще всего заёмщики обращаются в суд, чтобы не дарить деньги банкам и страховым компаниям.

Договор коллективного страхования

После введения «периода охлаждения» банки остались недовольны. И они нашли новый способ получать деньги с заёмщиков. Теперь учреждения самостоятельно оформляют договор со страховой компанией, после чего просто подключают новых клиентов к нему. По сути, в такой ситуации страховая компания – и есть банк.

В таком случае правило «периода охлаждения» не действует, и вернуть деньги в течение пяти дней нельзя. В этом случае остается надеяться, что в договоре есть пункт о возврате средств в течение какого-то периода, если заёмщик не захочет страховаться. И решать этот вопрос непосредственно с банком. Но в таком случае деньги вернутся далеко не в полном объёме – при коллективном договоре львиная доля стоимости – это комиссия банка. И он возвращать её не обязан – ведь услуга-то оказана.

Более того, при любых разбирательствах банк будет указывать на то, что страхование оформлялось добровольно. Вот, подпись под договором стоит. Но в некоторых случаях можно доказать суду, что страховка была навязана – и тогда дело фактически выиграно.

Последствия возврата страховки или отказа: есть ли они?

Как правило, многие заёмщики переживают, что нежелание оформлять страховой полис под кредит выйдет им боком в будущем. Якобы, это может повлиять на кредитную историю и сподвигнуть банки больше не выдавать займы.

Не стоит переживать, что требование соблюдать ваши права испортит кредитную историю. В ней нет такого раздела, как «отказ от дополнительных услуг». Банк не имеет права вносить туда что-либо, кроме информации о выплате или невыплате кредитов.

То есть, даже если вы судились с учреждением за право отказаться от страховых услуг или в попытке вернуть деньги за неё, то в дальнейшем вы сможете получать займы без проблем.

На комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Подписывайтесь на наши каналы и вступайте к нам в группы! У нас хорошо 😉

6 февраля (вчера)2018 года моей маме пенсионерке 78 лет в Совкомбанк навязали страховку за кредит не уточнив что она инвалид 2 группы естественно все документы она подписала не вникая и то что важное и нужное как всегда написанное мелким шрифтом она не увидела.В договоре есть два документа о страховании заявление на включение в программу добровольного коллективного страхования от несчастных случаев Классика где пишется договор страхования заключённым между ПАО Совкомбанк(далее страхователь) и АО СК БЛАГОСОСТОЯНИЕ (далее страховщик) и какой-то как написанное ИНФОРМАЦИОННЫЙ Сертификат о присоединении к программе добровольного страхования MetIife .Проконсультируйте пожалуйста меня может ли моя мама отказаться от страхования в банке по причине некорректного объяснения ей что инвалидов не страхуют так описывается в заявление о страховании или же можно обратиться в эти две организации и попросту отказаться от услуги!С уважением к вам Анна

1. Пробуйте звонить и объяснить ситуацию, скажите что хотите отказаться от страховки. Если они начинают «тыкать» в договор, мол читать надо было, переходите к пункту 2

2. Рекомендую попробовать написать официальное ЗАКАЗНОЕ письмо (в произвольной форме на имя директора банка) от руки в адрес банка, копию письма в страховую. Можете на почте даже сделать опись. Чтобы сотрудник почты подтвердил что в письме претензия о навязывании страховки. В письме пишите мол, у мамы очень плохое зрение, а сотрудник банка НЕ УКАЗАЛ что в стоимость кредита включена страховка. Можете припугнуть их и сказать что копия письма отправляется в центральный банк. Они позвонят вам сразу и всё уладится. Не забудьте в письме указывать детали кредита (номер договора, например) и контакты для быстрой связи

Кредитные страховки: как вернуть свои деньги?

17 ноября 2009 года Президиум теперь уже ликвидированного Высшего арбитражного суда принял важное постановление, которое признало комиссии по банковским кредитам ущемляющими права потребителей. В течение нескольких лет после этого решения российские суды рассмотрели, наверное, миллионы дел о возврате в пользу потребителей незаконных банковских комиссий. Постепенно большинство банков вынуждено было отменить комиссии по кредитам. Комиссии были отличным источником дохода для банков. Возможно, именно поэтому им пришлось найти альтернативу комиссиям. Так банки стали навязывать кредитные страховки…

Как навязывают страховки по кредитам?

- «Взяла потребительский кредит. При оформлении кредитный инспектор сказала мне, что кредит не дадут, если не сделать страховку».

- «Оформил кредит. Дома с женой почитали договор: оказалось, что мне впарили страховку. Кредит 100 тысяч, страховка 30 тысяч».

- «Брала кредит на 5 лет. Погасила досрочно за 2 года. Пришла в банк, чтобы вернуть деньги за страховку. Оказалось, что страховка не возвращается».

То есть претензии потребителей в основном вызваны следующими моментами:

- страховку навязали / вынудили взять, пугая отказом в выдаче кредита / не предупредили про нее вообще;

- страховка очень дорогая;

- по условиям договора страховка не возвращается.

Почему навязывают кредитные страховки?

- потому что подавляющее большинство заемщиков не читает кредитный договор до подписания;

- потому что заемщики в большинстве случаев не осведомлены о возможности получения кредита без страховки;

- потому что иногда заемщиков вводят в заблуждение (в нашей практике были случаи, когда заемщик читал проект договора, где не было страховки, а уже на стадии подписания страховка появлялась);

- потому что заемщиков пугают отказом в выдаче кредита;

- потому что банку выгодно продать заемщику дополнительную услугу по страхованию и получить за это процент от страховой компании — партнера;

- потому что страховка обеспечивает возврат кредита банку на случай непредвиденных обстоятельств (смерть заемщика, инвалидность, потеря работы).

Простое правило:

если отказаться от страховки на стадии получения кредита никак не удается, нужно взять страховку на приемлемых условиях. Обязательно читайте все документы по страхованию, прежде чем что-то подписывать. В документах обязательно должна быть возможность досрочно отказаться от страховки с возвратом денег (период охлаждения). Если такой опции нет или условия расторжения договора невыгодны, узнавайте про возможность оформления другой страховки с более выгодным расторжением.

Летом 2014 года в силу вступил отдельный закон «О потребительском кредите (займе)», который по идее должен был раз и навсегда урегулировать вопрос страхования кредитов. Однако, как показала наша практика, банкам не составило труда соблюдать требования нового закона и успешно продолжать навязывать страховки.

Когда страхование по кредиту может быть обязательным?

- По ипотечным кредитам — обязательность страхования заложенной квартиры может быть предусмотрена договором с банком, ст.31 ФЗ «Об ипотеке (залоге недвижимости)».

- По кредитам, обеспеченным залогом имущества (например, по автокредитам) — когда имущество остается у заемщика, он обязан страховать его от от рисков утраты и повреждения, если иное не предусмотрено законом или договором, ст.343 Гражданского кодекса РФ и ч.10 ст.7 ФЗ «О потребительском кредите (займе)».

- При оформлении любых потребительских кредитов — банк может потребовать от вас застраховать «иной страховой интерес», то есть жизнь, здоровье и др., в целях обеспечения исполнения обязательств по договору, ч.10 ст.7 ФЗ «О потребительском кредите (займе)».

То есть фактически теперь по любому потребительскому кредиту банк может включить в договор условие о страховании. Именно поэтому так важно читать договор до подписания.

В ФЗ «О потребительском кредите» также появилось новое правило: если банк требует от вас оформления страховки, а по закону такая страховка не является обязательной (например, в случае страхования жизни), то банк обязан предложить вам альтернативу . То есть либо выдать кредит на предложенных условиях со страховкой, либо выдать кредит без страховки, но на сопоставимых условиях.

Внимание!

Во всех случаях у заемщика должна быть возможность выбора страховой компании. Банк не может обязывать своих клиентов страховаться только в одной определенной компании. Но он может установить критерии для выбора страховой компании. Порядок установления этих критериев урегулирован законодательством.

Какие бывают виды кредитных страховок?

Чаще всего заемщикам оформляют страхование жизни и здоровья на случай смерти или инвалидности. Также достаточно часто встречается страхование на случай потери работы. По ипотечным и автокредитам, разумеется, предлагают страхование самой квартиры и КАСКО. Но мы встречали и довольно экзотические варианты: страхование от укуса клеща, GAP-страхование (гарантия сохранения стоимости транспортного средства), страхование квартиры по неипотечным кредитам. Все это банки успешно навязывали людям.

Абсолютным рекордом в нашей практике стал автокредит от Кредит Европа Банка, по которому заемщик с удивлением обнаружил у себя 5 страховок, оформленных в разных страховых компаниях.

Как оформляется кредитная страховка?

- Путем выдачи заемщику договора страхования или полиса, а также правил страхования. В таком случае сам заемщик является страхователем и договор заключается напрямую между ним и страховой компанией, плата за страховку перечисляется напрямую страховой компании.

- Путем включения заемщика в уже действующую в банке программу коллективного страхования . В этом случае заемщик считается застрахованным лицом, а сам договор страхования заключается между банком и страховой компанией. Заемщику выдают на руки заявление на участие в программе страхования и памятку застрахованного. За подключение к программе страхования банк берет комиссию с заемщика.

Как вернуть деньги за навязанную кредитную страховку?

1. Подать заявление на отказ от договора страхования в течение периода охлаждения.

Так называется устанавливаемый договором период, в течение которого можно отказаться от страховки и вернуть до 100% уплаченной страховой премии. С 1 июня 2016 года в договорах страхования в обязательном порядке должен быть период охлаждения — минимум 5 рабочих дней, с 2018 года его увеличивают до 14 календарных дней. При подаче заявления в период охлаждения страховая премия возвращается пропорционально неиспользованному периоду страхования, то есть вы сможете вернуть большую часть потраченной на страховку суммы. Учтите, что это правило не распространяется на коллективную программу страхования банка.

2. Поискать в своем договоре и правилах страхования возможность досрочного отказа от страховки.

Если у вас было оформлено коллективное страхование, или период охлаждения 5 рабочих дней уже вышел, вы можете изучить свой договор и правила страхования и поискать там другие основания для отказа от страховки с возвратом денег. По закону банки и страховые компании могут устанавливать свои правила при досрочном расторжении договоров коллективного страхования, а также на случай отказа от страховки по окончании периода охлаждения. Иногда отказаться от таких страховок с возвратом денег можно при определенных условиях, например, при досрочном погашении кредита. Однако возможности получить деньги при досрочном отказе от страховки может и не быть (и это, к сожалению, законно). В таком случае писать заявление на отказ от страховки смысла нет: договор вам расторгнут, но деньги никто возвращать не будет.

3. Взыскать навязанную страховку через суд.

К сожалению, этот вариант подходит лишь малой части заемщиков. Дело в том, что судебная практика по оспариванию навязанных страховок в основном отрицательная. Однако в России судебная практика по одинаковым делам может существенно отличаться по разным регионам. Поэтому если первые 2 способа возврата денег за страховки не сработали, поищите судебную практику по страховкам по своему региону или поинтересуйтесь возможностью взыскания денег за страховки, например, в местном обществе по защите прав потребителей / Роспотребнадзоре / у юристов. Помните, что такие иски относятся к делам о защите прав потребителя, то есть вы можете подавать иск по своему выбору: по своему месту жительства или пребывания, по месту заключения или оформления договора страхования, по месту нахождения ответчика или его филиала. Это правило позволяет выбрать наиболее удачный с точки зрения судебной практики регион для подачи иска.

Если во всех доступных вам для подачи исков регионах судебная практика по кредитным страховкам не в пользу заемщиков, скорее всего, больше ничего сделать не удастся.

4. Оспорить навязывание страховки при помощи Роспотребнадзора.

Предупреждаем сразу: это достаточно трудоемкий и долгий способ, и подходит он далеко не всем. Тем не менее, в нашей личной практике были успешные прецеденты. Суть способа заключается в том, что вы подаете жалобу в управление Роспотребнадзора, чтобы инициировать в отношении банка или страховой компании административное дело по факту нарушения прав потребителя (навязывания страховок, включения в договор условий, ущемляющих права потребителя). Если банк / страховую компанию привлекают к административной ответственности за навязывание страховки, вы можете использовать материалы проверки Роспотребнадзора для последующего обращения в суд с иском о защите прав потребителя.

4 простых шага для возврата страховки по кредиту

Большинство клиентов банков, обращающихся за кредитом, сталкивались с активным навязыванием страховки со стороны менеджера банка. Чаще всего банки отказывают в выдаче кредита тем клиентам, которые не желают оформлять полис, или значительно повышают процентную ставку, что заставляет пойти на поводу у менеджера и оформить страховку. Как вернуть страховку по кредиту и возможно ли это?

Что такое страховка по кредиту и зачем она нужна

Когда клиент обращается в кредитную организацию с целью взять заем, банки зачастую навязывают приобретение страхового полиса. Таким образом банки не только страхуют свои риски, но и получают комиссионные выплаты от страховых компаний. В таком случае страхование возможности невыплаты кредита ложится на плечи самого заемщика.

Возможны варианты, когда страховка кредита будет полезной и для банка, и для клиента, но далеко не во всех случаях.

Кредитное страхование бывает нескольких видов, банки предлагают страховать такие риски.

- Наступления смерти или потери трудоспособности.

- Потери работы.

- Ответственности за невозврат кредита.

- Страхование имущества, которое выступает обеспечением кредита.

Обязательное и добровольное страхование

Как правило, клиенты банков не хотят добавлять к кредиту еще и полис, так как он увеличивает суммы ежемесячных платежей. Тем не менее, условия, предъявляемые банком для кредитования, включают в себя определенные виды страхования.

Федеральным законодательством установлены обязательные типы страхования.

- Страхование недвижимости, заложенной при ипотеке от полной утраты или порчи, – на основании Федерального закона об ипотеке.

- ОСАГО при автокредите в соответствии со статьей 935 ГК РФ.

Тем не менее, банки идут на юридические хитрости и делают кредитное предложение, не включающее в себя страхование, на невыгодных условиях, повышая процентную ставку или уменьшая одобренную сумму. А порой и вовсе не одобряют кредит, но доказать, что банк отказал из-за нежелания страховаться, крайне затруднительно.

Какие страховки подлежат возврату, а какие – нет

Заемщики тоже вольны пойти на хитрость и избавить себя от услуг страховой компании уже сразу после того, как банк выдаст кредит. Для определенных видов страхования это предусмотрено законом: как минимум в течение 14 дней клиент имеет право прекратить действие страхового договора, а в некоторых страховых организациях предоставляется больший срок. Это определяется правилами конкретной компании.

Список страховок с периодом охлаждения включает страхование:

- финансовых рисков;

- имущества;

- от несчастных случаев;

- от болезней;

- жизни;

- ответственности за причинение вреда чужому имуществу;

- от потери работы.

Как правило, такие страховки совершенно бесполезны для клиента, так как выплаты по ним крайне сложно получить. Например, при сокращении на работе клиент теряет возможность обслуживать кредит, но практика такова, что в 90 % случаев работодатель не сокращает сотрудника, а заставляет его уволиться по собственному желанию, угрожая увольнением по статье.

Таким образом работодатель избавляет себя от необходимости платить компенсацию сотруднику. Для страховой компании это удобно: ей не придется платить за потерю работы, так как формально клиент уволился сам.

При приобретении автомобиля в кредит, банк может всячески навязывать полис КАСКО, и движет им не только желание получить комиссию от страховой компании, но и желание снизить риски от угона транспортного средства или его порчи, ведь оно выступает в качестве залога. Но по закону КАСКО не входит в список видов обязательного страхования.

Что такое период охлаждения

Период охлаждения составляет 14 дней, в течение этого времени клиент обладает правом расторгнуть договор и получить возврат всех денег. Право на возврат средств остается до того момента, пока не наступил описанный в полисе страховой случай. Возможность вернуть деньги есть в том случае, если не наступили события страхового случая. Указ ЦБ РФ о праве расторжения договора в течение 14 дней затрагивает только физических лиц.

В список исключений входят:

- полисы ДМС для иностранных граждан, которые работают в России;

- медицинское страхование за границей;

- профессиональные страховки.

Как вернуть страховку по кредиту – порядок действий

- Для начала надо составить заявление. Подготовьте документ на возврат денежных средств и отдайте его менеджеру в точке обслуживания страховой компании. Отсканируйте и распечатайте копию, таким образом одно останется у вас с визой и печатью, свидетельствующие о получении.

- Приложите к заявлению ксерокопию паспорта, полиса и документы, свидетельствующие об оплате. Если планируете вернуть деньги за ОСАГО, то приложите копию договора о купле-продаже автомобиля.

- Если справились с кредитом в досрочно, следует приложить банковскую справку о погашении либо квитанции.

- Ожидание решения. Если все документы заполнены правильно, то страховая организация осуществит возврат денег в течении двух недель.

Особенности возвращения страховки при досрочном погашении кредита

В ситуациях совместного оформления кредита со страховкой и выплаты кредита досрочно допускается возврат части уже заплаченных денег страховой компании. Возврат страховки по кредиту при досрочном погашении можно оформить вслед за окончательным платежом банку.

Когда кредит уже оплачен, необходимо сразу пойти в офис страховщика и предоставить следующие документы:

- заявление о досрочном прекращении страхового договора с указанием реквизитов для возврата средств;

- копию паспорта;

- документы, свидетельствующие о полной оплате кредита;

- копию заключенного договора с банком.

Даже если страховку оформлял банковский служащий в точке обслуживания банка, обращаться надо именно в страховую компанию, в которой вас застраховали.

Сегодня большинство банков стараются навязать специальную программу страхования кредита, которую осуществляет банк самостоятельно, без страховой компании. По сути это даже не страховка, а плата комиссии банку.

Это достаточно сложный случай, банк откажет в возврате денег, да и судебная практика складывается в пользу банкиров, так как клиент сам согласился подписать договор, где описаны различные дополняющие услуги с указанной ценой за них, именуемые страховыми платежами. В таких случаях лучше обращаться к юристу и подавать исковое заявление в судебный орган по месту прописки.

Впрочем, некоторые кредитные организации лояльнее относятся к своим клиентам и в договорах прописывают, что средства за дополнительные услуги подлежат возврату, при условии досрочного погашения платежа.

К примеру, Сбербанк выплачивает остаток средств, которые клиент должен был бы заплатить по программе страхования, если бы обслуживал кредит по графику, а не заплатил досрочно. Такие же условия на возврат страховки при досрочном погашении кредита есть в некоторых других крупных банках.

Что делать, если банк отказал в возврате денег

В подавляющем количестве прецедентов банк отказывается возвращать деньги, которые уже уплачены по программе страхования, так как такая возможность не прописана в кредитном договоре. И его действия укладываются в правовую норму, он действует на основании 953-й статьи Гражданского кодекса.

Полезные советы

- Если банк очень активно навязывает страховку и получение кредита без нее невозможно на приемлемых условиях, то поищите другие банки. Если же хотите взять кредит именно в этой кредитной организации, то можете согласиться оформить страховку, но сразу после получения кредита отказаться от нее. В этом вам поможет 14-дневный период охлаждения.

- Внимательно читайте договор. Важно знать, страхуетесь вы в страховой компании или подписываетесь на дополнительную услугу банка. Шансов вернуть деньги по суду, если они оплачивались за программу страхования, нет, если таковое не предусмотрено договором, а вот шанс расторжения договора с страховой компанией – присутствует. Кроме того, важно знать, что период охлаждения распространяется только на отношения страхователя и страховой компании, но никак не на программу страхования от банка.

- Если период охлаждения прошел, то поищите в договоре иные основания для возврата средств. Дело в том, что законом установлен минимальный срок в виде 14 дней, но многие организации прописывают в договорах большие сроки: бывают 21- и даже 30-дневные периоды охлаждения. Важный пункт в договоре с кредитной организацией – правила возврата денег при досрочном погашении кредита за услугу программы страхования. К сожалению, закон в этом вопросе полностью поддерживает кредитные организации. Если договором не предусмотрена возможность возврата средств, то и платить банк не будет.

- Если подписали договор и только после поняли, что страховка обходится слишком дорого, то обращайте в Роспотребнадзор. Возможно, что в ходе проверки они увидят факты нарушения прав потребителя и тогда станет понятно, можно ли вернуть страховку по кредиту.

- Если вы хотите оформить страховку и действительно видите риски, то оформляйте ее без посредников в виде банков или других агентов. В своем офисе страховщик предложит самые выгодные условия, так как будет освобожден от агентских или партнерских выплат.

Заключение

Перед тем как подписывать кредитный договор, внимательно читайте приложенные к нему договоры страхования. Если банковский менеджер пытается вовлечь вас в программу страхования, то поинтересуйтесь, возможен ли по этой программе возврат денег, если кредит закроете досрочно.

Помните о том, что обязательное страхование при кредите включает в себя только ОСАГО при покупке машины в кредит и недвижимости при ипотечном страховании, все остальные навязываемые услуги носят сугубо добровольный характер.

Статья написана по материалам сайтов: bankstoday.net, paritet.guru, creditcounsel.ru.

»