Командировочные сверх нормы страховые взносы 2024

В число возмещаемых работнику расходов, связанных со служебными командировками, включаются суточные. Суточные – это дополнительные расходы, связанные с проживанием командированного работника вне места постоянного жительства (ч. 1 ст. 168 ТК РФ). Размер суточных устанавливается работодателем самостоятельно. А как облагаются суточные НДФЛ и страховыми взносами?

Содержание

- Суточные и НДФЛ

- Суточные облагаются страховыми взносами?

- Суточные в Расчете по страховым взносам 2024

- А надо ли отражать суточные сверх нормы в 4ФСС в 2024 году?

- Командировочные расходы в 2024 году

- Какие поездки сотрудников можно считать командировкой

- Суточные затраты в командировочных расходах по России в 2024 году

- Расчет суточных по России в 2024 году

- Суточные расходы при заграничных командировках в 2024 году

- Какие еще затраты нужно учесть в командировочных расходах в 2024 году

- Документальное оформление командировки в 2024 году

- Как составить приказ о командировке сотрудника в 2024 году

- Авансовый отчет – главный документ, подтверждающий командировочные расходы в 2024 году

- Как суточные облагаются страховыми взносами в 2024 году

- На что обращать внимание в 2024 году

- Обратите внимание

- Как показывать суточные в едином расчете по страховым взносам

- Важное разъяснение от ФНС про суточные в расчетах по взносам

- Вывод на 2024 год

- Командировочные сверх нормы страховые взносы 2024

- Изменения на 2018 год

- Как платить страховые взносы

- Порядок учета

- Суточные облагаются страховыми взносами?

- Страховые взносы

- Налог на прибыль

- Какие расходы возмещаются командированному работнику

- Что из командировочных облагается НДФЛ?

- Какие командировочные расходы не облагаются НДФЛ

Суточные и НДФЛ

НДФЛ не облагаются суточные только в пределах норм, установленных п. 3 ст. 217 НК РФ. Эти нормы за каждый день нахождения в командировке составляют:

- 700 рублей – при командировках по РФ;

- 2 500 рублей – при загранкомандировках.

Соответственно, с части суточных, превышающей указанный выше норматив, нужно исчислить и заплатить в бюджет НДФЛ.

А облагаются ли суточные страховыми взносами?

Суточные облагаются страховыми взносами?

Страховые взносы с суточных не начисляются, если такие суточные не превышают указанные выше лимиты (п. 2 ст. 422 НК РФ). Соответственно, суточные сверх нормы облагаются страховыми взносами в 2024 году.

Хотя если такие выплаты при однодневных командировках оформить не как суточные, а как возмещение расходов, связанных с командировкой, облагаться взносами они не будут. Но понесенные расходы нужно будет подтвердить первичными документами.

Суточные в Расчете по страховым взносам 2024

Как уже было сказано, сверхнормативные суточные облагаются страховыми взносами в 2024 году в соответствии с требованиями НК РФ. А каковы особенности отражения суточных в Расчете по страховым взносам?

Несмотря на то, что только сверхлимитные суточные облагаются страховыми взносами на ОПС, ОМС и ВНиМ, в РСВ показать нужно полный размер суточных.

По соответствующему виду страхования выплаченные работникам суточные нужно сначала указать в составе сумм выплат и иных вознаграждений, исчисленных в пользу физических лиц. А затем необлагаемую часть суточных нужно указать в составе сумм, не подлежащих обложению страховыми взносами (Порядок заполнения, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@, Письмо ФНС от 24.11.2017 № ГД-4-11/23829@ ).

А надо ли отражать суточные сверх нормы в 4ФСС в 2024 году?

В форме 4-ФСС суточные нужно показать дважды (Порядок заполнения, утв. Приказом ФСС от 26.09.2016 № 381):

- в составе сумм выплат по строке 1 таблицы 1 «Расчет базы для начисления страховых взносов» формы 4-ФСС;

- в составе сумм, не подлежащих обложению страховыми взносами, по строке 2 таблицы 1.

Командировочные расходы в 2024 году

Статьи по теме

В статье — как оплатить командировочные расходы в 2024 году, в каком размере выдавать суточные по России и в загранкомандировках.

Какие поездки сотрудников можно считать командировкой

Если компания отправляет инженера в другой город для установки своих станков – это командировка. А если он едет в другой город навестить родственников, и попутно самочинно решает зайти на производство посмотреть, как работает станок. Расходы на такую ездку к командировочным отнести никак нельзя.

Причин для командировки очень много: отправка специалиста для проведения испытаний, устранения поломок, налаживание оборудования, поиск новых клиентов, открытие филиалов, презентация продукции фирмы и т.д. Список может быть очень длинным. Тут важно, что поездка имеет строго целевое назначение.

Внимание! Если служебные обязанности работника связаны с регулярными разъездами, например дальнобойщик, то такие поездки нельзя считать командировкой.

При отправке работника в командировку, компания делает ему следующие выплаты:

- Зарплата;

- Командировочные (это оплата проезда, проживания, иных нужд);

- Суточные (в них входит в первую очередь питание и оплата дневных нужд, связанных со служебной необходимостью).

Все эти выплаты и составят как раз командировочные расходы в 2024 году. Это положение одинаково для всех предприятий и ИП, независимо от вида налогообложения. А теперь давайте поговорим о каждом виде расходов подробнее.

Как отразить суточные в расчете по взносам, прочитайте в статье Суточные указывайте в расчете по взносам в полной сумме «.

Суточные затраты в командировочных расходах по России в 2024 году

Суточные затраты – это важная статья командировочных расходов в 2024 году. Так как суточные не являются доходом работника, НДФЛ они не облагаются. Но не все так просто. Максимальная величина суточных, не облагаемая НДФЛ и страховыми взносами в 2024 году:

- 700 рублей в день, если речь идет о поездках по России;

- 2500 рублей в день, если вы отправляете работника за границу.

Компания может выдать суточные сверх лимита, но тогда разница между фактически выплаченными деньгами и лимитом, будет облагаться подоходным налогом, взносами. Ко всему прочему вы не сможете включить этот сверхлимитный довесок в расходы при определении базы по налогу на прибыль.

Важно! Взносы на травматизм не берутся с любой суммы суточных, даже со сверхлимитной.

Чтобы правильно учесть суточные в командировочных расходах, нужно знать правила их выдачи.

- Суточные выплачиваются работнику за каждый день командировки, включая выходные и праздники, а также дни, когда он находится в дороге, и дни, если вынужден сделать временную остановку.

- Суточные должны быть выданы авансом до начала командировки. Если деньги сотрудник не получит, он имеет право не ехать в деловую поездку. Бухгалтер проводит эти деньги по 71 счету в подотчет работнику.

- Если командировка связана с поездкой в близко расположенную местность, и работник намерен ежедневно возвращаться домой после выполнения служебных обязанностей, суточные не платятся. Например, ваша компания расположена в Москве, и вы направляете работника в командировку в Московскую область.

- Суточные платятся также, если в командировке работник заболел, что подтверждается листом нетрудоспособности. Кроме суточных, вы также платите ему пособие по больничному.

Расчет суточных по России в 2024 году

Рассчитываются суточные путем умножения дневного расхода на количество дней командировки с учетом дороги. Вот как это выглядит в примере.

Пример. ООО «Улыбка» отправляет работника самолетом в командировку с 03.04.2019 по 05.04.2019. На первый взгляд кажется, что время командировки – 3 календарных дня. Это правильно, но не все так просто, так как при расчете суточных нужно учесть еще время на дорогу.

Числовое выражение времени в пути

0ч.15 мин. 03.04.2019

Время прилета обратно

23ч. 45 мин. 05.04.2019

Дорога до аэропорта*

*Обратите внимание, что налоговая требует считать время до вокзала или аэропорта и обратно от места работы сотрудника, а не от местожительства. Даже если очевидно, что командированный отправится в поездку из дому.

А теперь считаем. Если брать время с учетом пути до аэропорта и регистрации на рейс, то наш работник уедет с места работы в командировку 02.04.2019 года приблизительно в 21 час. То же самое касается и приезда. Если прибавить к времени прилета получение багажа, паспортный контроль и дорогу из аэропорта, то вернется он не ранее 1ч.30 мин. 06.04.2019.

А это значит, что суточные расходы нужно считать с 2 апреля по 6 апреля 2024 года, а это уже 5 календарных дней. Вот за пять дней компания ему и выплатит суточные.

Суточные расходы при заграничных командировках в 2024 году

Отправляя работника в поездку за границу, нужно учесть некоторые особенности при подсчете командировочных расходов в 2024 году. В первую очередь это связано с суточными расходами.

Дело в том, что суточные в такой ситуации можно выдать в иностранной валюте. Важно при этом не превысить рублевый лимит в 2500 рублей. Мы составили таблицу, которая поможет вам избежать излишних налогов, если вы решитесь оплатить командировочные расходы иностранными банкнотами.

Финансисты уточнили, на какую дату пересчитывать валютные суточные в рубли для расчета взносов, подробности в статье » Минфин упростил расчет взносов с валютных суточных».

Форма выдачи суточных

Будут ли облагаться подоходным налогом и взносами*

Фирма расплатилась российскими деньгами в пределах 2500 рублей

Фирма расплатилась российскими банкнотами, обозначив в приказе эту сумму в валюте

Если выдали не более чем 2500 рублей за каждый день командировки, то не облагается. Пересчет по курсу ЦБ не требуется

Фирма выдала суточные в валюте согласно сумме, указанной в приказе

Бухгалтер делает перевод валюты в рубли по курсу, установленному ЦБ на последний день месяца, в котором был составлен авансовый отчет. Если рублевый эквивалент окажется меньше или равным 2500 – не облагаются. Все, что сверху – придется платить НДФЛ и взносы.

*Даже если компания оплатит суточные в валюте и превысит лимит, взносы на травматизм все равно не взимаются.

Какие еще затраты нужно учесть в командировочных расходах в 2024 году

Бухгалтер предприятия учитывает в командировочных расходах все целевые фактически произведенные и документально подтвержденные сотрудником затраты. К ним относятся:

- Билеты на проезд от места проживания сотрудника до места его пребывания в командировке, и обратно. Причем не важно, каким видом транспорта пользовался сотрудник. Это могут быть железнодорожные билеты, авиабилеты, билеты на автобус;

- Расходы на бензин, если работник отправился в командировку на автомобиле, в том числе и личном. Топливные затраты считаются в данной ситуации по чекам ГСМ (с автозаправок);

- Проживание. Это может быть как гостиница, так и съемное жилье.

Но тут нужно учесть один важный нюанс. Очень часто в стоимость номера в отеле включается завтрак. Так вот в расходах на проживание этот завтрак учесть компания не может. Так как на питание командированному выдают суточные. Бухгалтеру нужно будет вычесть из оплаты номера стоимость завтрака, либо заранее предупреждать работников, чтобы они завтрак оплачивали раздельно.

Если работник решит проживать в частном секторе, то ему нужно запросить с физлица документы, которыми сможет подтвердить свои затраты.

- Различные сборы и услуги (например, обслуживание в аэропорту, комиссионные сборы, провоз багажа, расходы при пересадке с одного вида транспорта на другой);

- Прочие расходы, имеющие строго целевое назначение, такие как пошлина за получение какой-то документации, траты связанные с обменом валюты, дополнительные расходы и прочие.

- В 2024 году добавился новый вид командировочных расходов – курортный сбор, если сотрудник отправляется в поездку в Крым, Краснодарский край, Ставропольский край, или на Алтай. При этом сбор будет браться с любого человека посещающего данные регионы сроком более чем на 24 часа. Цель поездки при этом значения не имеет.

Компания не включает в командировочные расходы траты на личные нужды сотрудника, не имеющие отношения к цели поездки. Например, поход в сауну или СПА салон. Если только цель командировки не тестирование качества пара в парной.

Документальное оформление командировки в 2024 году

Чтобы правильно учесть командировочные расходы в 2024 году, командировка должна быть оформлена в надлежащем виде.

В 2024 году будет необязательным командировочное удостоверение, а также служебное задание и отчет по командировке. Фактически, деловая поездка производится на основе следующих документов.

- Приказ руководителя об отправке в командировку;

- Табель учета времени (для выплаты командированному зарплаты). Его могут заменить билеты, квитанции и иные документы, подтверждающие пребывание работника в том или ином месте;

- Авансовый отчет (составляется командированным по возвращении на рабочее место).

- По желанию предприятие может также вести журнал учета работников, выбывающих в служебные командировки из командирующей организации. Если подобный документ у вас практикуется, и это прописано в нормативных актах компании.

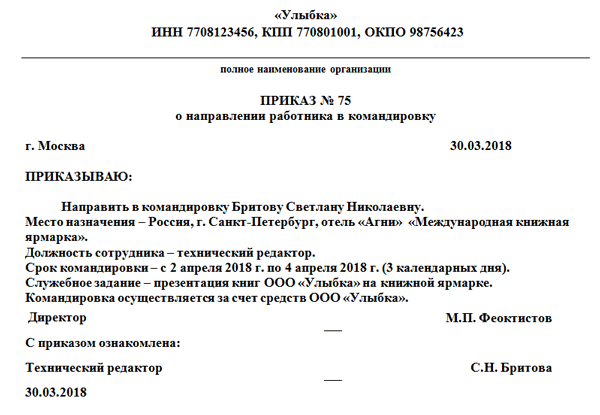

Как составить приказ о командировке сотрудника в 2024 году

Итак, командировка сотрудника в 2024 году начинается с составления приказа. Фирмы вправе использовать свободную форму приказа или воспользоваться готовым унифицированным бланком Т-9.

Вне зависимости от того, фирменным или свободным бланком воспользуется компания, важно указать там обязательную информацию. В приказе директор предприятия подробно прописывает:

- ФИО и должность работника;

- Время командировки;

- Цель командировки;

- Служебные задачи, которые предстоит выполнить рабочему;

- Документ, обосновывающий поездку (если таковой имеется). Например, договор с партнерами об установки станка и т.д.

Служебные задачи можно указать следующим образом: подготовить презентацию, провести переговоры, принять участие в судебном заседании, осуществить монтаж и наладку оборудования и т. п.

Авансовый отчет – главный документ, подтверждающий командировочные расходы в 2024 году

Теперь поговорим об авансовом отчете, без которого вы не сможете списать командировочные расходы в затраты при определении базы для налога на прибыль.

Роль этого документа возросла вместе с отменой командировочных удостоверений, служебных заданий и отчета о выполненной работе.

Командировочные расходы в 2024 году фактически подтверждаются только оправдательными документами, привезенными сотрудником, из которых и состоит авансовый отчет.

- К таким оправдательным документам относятся:

- билеты (авиа, железнодорожные, автобусные, электричка);

- чеки и квитанции;

- ваучер о регистрации в гостинице;

- иные документы, фиксирующие проживание работника в том или ином месте;

- договора, накладные;

- путевой лист;

- служебные записки;

- отметки в загранпаспорте о пересечении границы.

Данные из всех перечисленных первичных документов переносятся в авансовый отчет. В дальнейшем он будет являться основанием для того, чтобы отразить в учете предприятия командировочные расходы в 2024 году.

Как суточные облагаются страховыми взносами в 2024 году

В 2024 году суточные облагаются страховыми взносами, как и прежде. Однако подвижки в правовом регулировании этих обязательных платежей наложили свой отпечаток. Как облагать суточные страховыми взносами и в пределах каких нормативов? Облагать ли взносами сверхнормативные суточные? Как показывать в 2024 году суточные в едином расчете по страховым взносам? Ответим на вопросы, а а также расскажем, чем суточные похожи на подоходный налог и как они облагаются страховыми взносами в 2024 году.

На что обращать внимание в 2024 году

В 2024 году бухгалтерам имеет смыл быть более внимательными в отношении сверхнормативных суточных: страховые взносы на них начислять придется. И тут главное не запутаться. Ведь раньше, в 2016 году и ранее, от вносов были свободны любые суммы суточных. Главной гарантией выступало то, что их максимальные значения прописаны:

- в коллективном договоре;

- положении о командировках или ином внутреннем акте.

Однако в 2024 году придется отчислять в казну страховые взносы с суточных сверх норм. При этом нормативы по суточным остались на прежнем уровне (п. 2 ст. 422 НК РФ):

- для служебных поездок по России – до 700 рублей;

- для иностранных командировок – до 2,5 тыс. рублей.

Таким образом, суточные в 2024 году облагаются страховыми взносами при превышении этих значений.

По закону суточные – это дополнительные затраты в связи с пребыванием не в месте постоянного жительства (см. 168 ТК РФ).

Как видно, законодатели приравняли нормативы по суточным, которые уже давно действуют в отношении подоходного налога. Поэтому из указанной нормы главы НК РФ о страховых взносах дана прямая отсылка к третьему пункту статьи 217 НК РФ.

Обратите внимание

В 2024 году страховые взносы нужно продолжать начислять на выплаты по трудовым соглашениям и гражданским договорам. Это регулирует статья 420 НК РФ. Но довольно часто возникает вопрос: облагаются ли суточные страховыми взносами?

Выплаты, которые не подпадают под взносы, в 2024 году не изменились. Они зафиксированы в статье 422 Налогового кодекса. При этом не облагаются в 2018 году страховыми взносами суточные в части Фонда соцстраха по производственным травмам. Любые размеры таких суточных свободны от таких взносов.

Как показывать суточные в едином расчете по страховым взносам

Всю сумму суточных отразите расчете по страховым взносам по строке 030 подраздела 1.1 приложения 1 к разделу 1. Сумма суточных в пределах норматива страховыми взносами не облагается. Поэтому отразите ее по строке 040 подраздела 1.1 приложения 1 к разделу 1. Аналогично отразите по строкам 030 и 040 подраздела 1.2 и по строкам 020 и 030 приложения 2. Таким образом, в облагаемую базу по строке 050 попадет только облагаемая часть суточных (письмо ФНС от 08.08.2017 № ГД-4-11/15569)

В подразделе 3.2.1 раздела 3 сумму суточных отразите:

- по строке 210 укажите всю сумму суточных (в пределах норм и сверх норм);

- в строку 220 включите только облагаемую сумму, то есть сверх норм.

Важное разъяснение от ФНС про суточные в расчетах по взносам

Налоговики хотят, чтобы компаний сдавали уточненные расчеты по страховым взносам в 2024 году. Это касается тех организаций, которые не полностью указали в отчете необлагаемые выплаты или не указали вовсе. В частности – не включили в отчет суточные (письмо ФНС от 24.11.2017 № ГД-4-11/23829).

Как мы уже сказали, лимит для суточных — 700 руб. за день командировки по России и 2500 руб. за день в заграничной командировке (абз. 10 п. 3 ст. 217 НК). В пределах этих сумм компания не облагает суточные страховыми взносами (п. 2 ст. 422 НК). А значит, такие суточные не влияют на расчет страховых взносов (п. 1 ст. 421 НК). Но Порядок заполнения расчета по страховым взносам говорит, что в отчет нужно вписать все выплаты сотрудникам, включая те, которые не облагают страховыми взносами (утв. приказом ФНС от 10.10.2016 № ММВ-7-11/551).

Необлагаемые суммы указывают в строках 040 подразделов 1.1, 1.2, а также в строке 030 приложения 2 раздела 1. Так сказано в Порядке заполнения расчета по страховым взносам.

Налоговая не вправе штрафовать за расчет по взносам, если вы не указали в нем необлагаемые выплаты или указали, но не полностью. Ведь компания не занижает базу по взносам. Штрафов не должно быть и в том случае, если не сдали уточненку.

Вывод на 2024 год

Сумма выданных работнику суточных не облагается страховыми взносами:

- на пенсионное, медицинское страхование и по ВНиМ – в размере, не превышающем 700 руб. за каждый день нахождения в командировке на территории РФ и 2 500 руб. за каждый день нахождения в заграничной командировке (п. 3 ст. 217, п. 2 ст. 422 НК РФ);

- на страхование от несчастных случаев – в размере, определенном в коллективном договоре или в локальном нормативном акте организации (п. 2 ст. 20.2 Закона N 125-ФЗ, ч. 4 ст. 168 ТК РФ, Письмо ФСС РФ от 17.11.2011 N 14-03-11/08-13985).

Сумма суточных, превышающая установленные нормы, подлежит включению в базу для исчисления страховых взносов.

Если страховые взносы с рассматриваемых выплат вы не начислите, есть риск привлечения вас к ответственности в виде штрафа и начисления пеней (ст. ст. 75, 122 НК РФ, ст. ст. 26.11, 26.29 Закона № 125-ФЗ).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Командировочные сверх нормы страховые взносы 2024

Командировочные сверх нормы страховые взносы

Изменения на 2018 год

Проведение реформы по страховым взносам внесло изменения, касающиеся суточных сверх нормы. В виду установленных нововведений, компания обязана уплатить налог с доходов физических лиц вместе со страховыми взносами при условии превышения лимита величины суточных, утвержденного законодательством.

Корректировки налогообложения были введены согласно следующему факту. Теперь за страховые выплаты, кроме тех, которые связаны с травматизмом, отвечает Федеральная Налоговая Служба.

Все перечисления, которые относятся к страховым, теперь необходимо заносить не в Фонд социального страхования, а в Налоговую инспекцию.

Согласно данному изменению, предприятия должны оформлять командировочные затраты рабочим как на территории России, так и за ее пределами, в соответствии с Налоговым кодексом Российской Федерации.

В этом году введены дополнения в 422 статью НК РФ, с которыми можно ознакомиться во втором пункте данного закона, где говорится о сверх нормированных суточных.

Изменения по налоговым отчислениям с суточных в этом году не коснулись, они также облагаются НДФЛ. Но кроме данных налоговых взносов организации теперь должны производить отчисления в ФСС, исключая выплаты любых размеров, связанные с травматизмом сотрудников.

Величина нормативов по суточным выплатам ФНС не регламентируется, то есть каждое предприятие может установить собственную величину компенсаций за время, проведенное в командировке.

Налоговый орган устанавливает лишь ограниченные размеры возмещений, которые не облагаются налогами. При превышении данной стоимости компания обязана произвести со сверх нормированных суточных компенсаций оплату НДФЛ, вместе с налоговыми взносами в Пенсионный Фонд России, а также по медицинскому страхованию.

Большинство компаний утверждают свои размеры командировочных возмещений, превышающих законодательные нормативы, с которых осуществляется перечисление страховых выплат.

Как платить страховые взносы

На 2018 год введено обязательное требование налогообложения всех сверх нормированных суточных выплат. В соответствии с установленными нормами 424 статьи Налогового кодекса Российской Федерации, даты оплаты и начисления компенсаций сотруднику за командировку должны совпадать.

На 2018 год введено обязательное требование налогообложения всех сверх нормированных суточных выплат. В соответствии с установленными нормами 424 статьи Налогового кодекса Российской Федерации, даты оплаты и начисления компенсаций сотруднику за командировку должны совпадать.

Когда рабочий получает суточные сверх нормы, в тот же день утверждают авансовый отчет. Следовательно, произведенные работодателем возмещения за командировочные расходы, превышающие лимит, относятся к системе по страховым выплатам на тот же календарный месяц, когда осуществляют утверждение авансового отчета должностного лица.

Если размер суточных не превысил установленные законодательством нормы, то их не облагают страховыми отчислениями.

Исключить претензии к предприятию, которые могут поступить от Пенсионного фонда, Налоговой службы и Фонда социального страхования поможет выполнение прописанных в нормативных актах рекомендаций по начислению командировочных.

Из дополнительных расходов работника на его проживание вне дома, а также превысивших утвержденные нормативы производят отчисления страховых взносов. Но это условие применяется к командировкам, длительностью более 24 часов.

Порядок учета

Расчет НДФЛ сопровождается нормированием величины суточных выплат. К суммам, необлагаемым налогами, относится:

- один день нахождения в поездке по работе на территории Российской Федерации (700 рублей);

- командировка за границей (2500 рублей).

Если размер данной компенсации выше указанных нормативов, тогда удерживается НДФЛ.

Когда предприятие возмещает служащему суточные сверх нормы, он имеет налогооблагаемый доход. Его признают относительно последнего дня месяца, когда производят утверждение авансового отчета, направленного сотрудником, вернувшегося с рабочей поездки.

НДФЛ удерживается в ближайшие произведенные выплаты должностному лицу, в том числе, заработной платы. Перечислить НДФЛ необходимо в первый рабочий день, следуя за перечисленными выплатами доходов работнику. Это правило соответствует статье 226 НК РФ.

Суточные, превышающие нормативы, оплачиваются сотруднику в соответствии с установленным законом. Кроме подобных выплат, работодатель обязан возместить служащему следующие затраты, связанные с рабочей поездкой:

Суточные, превышающие нормативы, оплачиваются сотруднику в соответствии с установленным законом. Кроме подобных выплат, работодатель обязан возместить служащему следующие затраты, связанные с рабочей поездкой:

- на транспорт, тип которого определяется генеральным директором компании;

- на оплату жилья в другом городе;

- дополнительные личные нужды на проживание не по месту жительства.

Компенсация прочих издержек покрывается сотруднику его суточными, предоставленными руководителем предприятия. При этом предусматривается увеличение их суммы по решению работодателя.

Следует помнить, что суточные размером выше нормы облагаются налогом. Несоблюдение данного правила может привести к судебному разбирательству.

Когда определенная организация направляет работника в поездку для выполнения трудовых обязанностей, она должна возместить возникшие затраты за период пребывания в командировке. Это не только расходы, связанные с проездом и проживанием, но и ряд других затрат. К ним относятся:

- интернет и мобильная связь;

- оформление иностранного паспорта вместе с визой;

- комиссия по обмену российских денежных средств на валюту;

- пользование услугами залов вокзалов и аэропортов.

Находясь в командировке, сотрудник не несет финансовых убытков. Работодатель обязан оплатить все расходы должностного лица, возникающие в рабочей поездке в день ближайшей заработной платы. Государство с данных выплат, как и с остальных, взимает соответствующие налоги.

Суточные облагаются страховыми взносами?

Страховые взносы с суточных не начисляются, если такие суточные не превышают указанные выше лимиты (п. 2 ст. 422 НК РФ). Соответственно, суточные сверх нормы облагаются страховыми взносами в 2024 году.

Хотя если такие выплаты при однодневных командировках оформить не как суточные, а как возмещение расходов, связанных с командировкой, облагаться взносами они не будут. Но понесенные расходы нужно будет подтвердить первичными документами.

При расчете НДФЛ размер суточных нормируется. Так, не облагаются этим налогом суточные в пределах:

- 700 рублей за день нахождения в командировке в России;

- 2500 рублей за день нахождения в загранкомандировке.

С суточных, выплаченных сверх установленных норм (700 руб. и (или) 2500 руб.), удержите НДФЛ.

Такой порядок следует из абзаца 10 пункта 3 статьи 217 и статьи 210 Налогового кодекса РФ.

Допустим, организация выплатила сотруднику сверхнормативные суточные. Тогда у сотрудника возникает доход для целей НДФЛ.

Доход признается на последний день месяца, в котором утвержден авансовый отчет, после возвращения сотрудника из командировки. НДФЛ удержите при ближайшей выплате дохода сотруднику – например, зарплаты. Перечислите НДФЛ не позднее первого рабочего дня после выплаты дохода сотруднику (под. 3 п. 1 ст. 223, п. 4 и 6 ст. 226 НК РФ).

Отдельно скажем про загранкомандировки. Возможны два варианта.

Вариант № 1 Суточные выданы в валюте

Чтобы определить, сверхнормативные суточные или нет, пересчитайте выплаченную сумму в рубли по курсу Банка России. Сделайте это на последний день месяца, когда утвержден авансовый отчет (п. 5 ст. 210, подп. 6 п. 1 ст. 223 НК РФ).

Вариант № 2 Суточные выданы в рублях

Чтобы определить, сверхнормативные суточные или нет, курс валюты на конец месяца не важен. Используйте фактически полученную сотрудником сумму.

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы размер выплаченных суточных не влияет.

Страховые взносы

При расчете взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний суточные не учитываются, если они:

- предусмотрены действующим законодательством;

- выплачиваются в пределах норм, которые установлены в соответствии с действующим законодательством.

Обязанность организации выплачивать суточные предусмотрена статьей 168 Трудового кодекса РФ. Эта же статья обязывает работодателей закрепить порядок и размеры (нормы) суточных в коллективном договоре или других внутренних документах.

Таким образом, суточные в размере, предусмотренном внутренними документами, освобождаются от обложения страховыми взносами. С суточных, размер которых превышает установленные нормы, взносы нужно начислить.

Исключением из этого правила являются выплаты членам экипажей судов загранплавания взамен суточных. На такие суммы начисляют страховые взносы вне зависимости от того, предусмотрены они внутренними документами организации или нет (подп. «и» п. 2 ч. 1, ч. 2 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ, подп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 г. № 125-ФЗ).

Налог на прибыль

При расчете налога на прибыль суточные не нормируются (подп. 12 п. 1 ст. 264 НК РФ). Включайте их в состав расходов в размере, предусмотренном коллективным договором или локальными нормативными актами организации: приказами, положением об оплате труда, положением о командировках и т. п. Размер можно установить как фиксированный, так и по фактическим расходам.

По общему правилу при методе начисления суточные признавайте в составе расходов на дату утверждения авансового отчета (подп. 5 п. 7 ст. 272 НК РФ). При кассовом методе для признания затрат необходимо подтвердить факт их оплаты. Однако при выдаче сотруднику аванса на командировку (с учетом приблизительного размера суточных) расхода не возникает. Определить сумму суточных можно только после того, как сотрудник представит авансовый отчет. Поэтому расходы признавайте на дату утверждения авансового отчета (п. 3 ст. 273 НК РФ).

Менеджер ООО «Омерта» в период с 16 по 18 мая находился в служебной командировке в Чехии.

Приказом руководителя организации суточные по командировкам в Чехию установлены в размере 800 чешских крон в день. Суточные при командировках по России организация выплачивает из расчета 700 руб. в день.

21 мая руководитель «Омерты» утвердил представленный сотрудником авансовый отчет.

За время командировки работнику начислили суточные:

– за 2 дня пребывания в Чехии – в размере 1600 крон (800 CZK/дн. × 2 дн.); – за 1 день возврата в Россию – 700 руб.

Курс чешской кроны на 21 мая составил 2,7143 руб./крона (условно).

Всю сумму суточных бухгалтер включил в расходы при расчете налога на прибыль: 1600 CZK × 2,7143 руб./CZK + 700 руб. = 5042,88 руб.

При расчете налоговой базы по НДФЛ за январь бухгалтер не учитывал суточные, так как их размер не превышает:

– по командировкам по России – 700 руб. в день (700 руб. = 700 руб.); – по командировкам в Чехию – 2500 руб. в день ((800 CZK × 2,7143 руб./CZK)

При этом предельный размер суточных по загранкомандировкам бухгалтер рассчитал, исходя из курса, действующего на дату оплаты суточных.

Бухгалтер не включил суточные в облагаемую базу по взносам на обязательное пенсионное страхование и взносам на страхование от несчастных случаев и профзаболеваний.

Какие расходы возмещаются командированному работнику

Нередки случаи, когда для решения служебных вопросов работодатели вынуждены отправлять своих сотрудников за пределы места нахождения организации. Поездки на определенное время, по определенному служебному поручению руководителя в другой населенный пункт или за границу называются командировками.

Во время нахождения сотрудника в командировке ему выплачивается средний заработок (ст. 167 ТК РФ). Расчет среднего заработка регламентируется положением «Об особенностях порядка исчисления средней заработной платы», утвержденным постановлением Правительства РФ от 24.12.2007 № 922 (ч. 7 ст. 139 ТК РФ) и ст. 139 ТК РФ.

До начала командировки работодатель должен:

- установить размер и порядок выплаты сотруднику командировочных расходов;

- подготовить документы, необходимые для отправления работника в командировку.

Данные аспекты регламентируются положением «Об особенностях направления работников в служебные командировки», утвержденным постановлением Правительства РФ от 13.10.2008 № 749.

В соответствии с ТК РФ работнику возмещаются следующие расходы на командировку:

- на проезд;

- аренду жилого помещения;

- дополнительные расходы на проживание (суточные);

- иные расходы по выполнению служебного задания (с разрешения руководителя).

Как правило, в организации разрабатываются внутренние документы или коллективный договор, в котором определяются порядок и размер возмещения данных расходов.

С примером такого внутреннего документа вы можете ознакомиться в статье «Положение о служебных командировках — образец 2024».

Порядок возмещения расходов на командировку работникам различных федеральных государственных органов, учреждений и фондов, а также муниципальных учреждений определяется нормативными правовыми актами правительства РФ, органов местного самоуправления, государственной власти субъектов РФ (ч. 2 ст. 168 ТК РФ).

Что из командировочных облагается НДФЛ?

Частично облагаемыми НДФЛ являются суточные — они освобождены от налога только в пределах установленных НК РФ норм (п. 3 ст. 217 НК РФ).

См. также: «: Нюансы уплаты при загранкомандировках».

Если руководитель принял решение возместить командированному работнику расходы сверх норм, то эта разница облагается НДФЛ.

П. 3 ст. 217 НК РФ устанавливает следующие нормы суточных:

- при нахождении командированного сотрудника на территории РФ — 700 руб. в день;

- нахождении командированного сотрудника за пределами территории РФ —2 500 руб. в день.

О том, какие ограничения с 2017 года действуют для освобождения суточных от страховых взносов, читайте в материале «На какую дату пересчитывать валютные суточные для взносов?».

Нужно ли уплачивать НДФЛ при однодневных командировках, читайте в публикации «Минфин — о взносах при однодневных командировках».

Следовательно, НДФЛ с командировочных будет рассчитываться с суммы 500 руб. за каждый день нахождения в командировке, т. е. с разницы между выплаченными суточными и установленной законодательством необлагаемой нормой (1200 – 700 руб.).

Также пример налогообложения командировочных расходов приведен в статье «Порядок налогообложения расчетов с подотчетными лицами».

Какие командировочные расходы не облагаются НДФЛ

В НК РФ прописано, что же не включается в облагаемый подоходным налогом доход работника. Сюда относится в том числе компенсация работодателем следующих расходов (п. 3 ст. 217 НК РФ):

- стоимость проезда до места выполнения служебного задания (независимо от места отбытия в командировку) и обратно, включая стоимость сервисных услуг в вагонах повышенной комфортности;

См. также «Даты в билетах не совпадают с датами командировки — Минфин напоминает про НДФЛ».

- комиссия за услуги аэропортов;

- стоимость проезда до места отправления (вокзал, аэропорт), назначения или пересадок;

- провоз багажа.

Компенсация данных расходов не облагается НДФЛ, если расходы подтверждены документально. Если такие документы отсутствуют, выплаченные компенсации освобождаются от обложения НДФЛ только в пределах установленных норм (п. 3 ст. 217 НК РФ).

Кроме того, работнику должны быть возмещены расходы по найму жилья в командировке (абз. 3 ч. 1 ст. 168 НК РФ). Если сотрудник представит подтверждающие документы, то такие расходы компенсируются ему в полном объеме и не подлежат обложению НДФЛ. При отсутствии документов подоходным налогом не будет облагаться сумма в пределах норм, определенных абз. 10 п. 3 ст. 217 НК РФ.

Интересные статьи:

Как рассчитать взносы в Пенсионный фонд организации Чтобы верно начислить взносы, плательщик должен знать процентную…

НК РФ Глава 34. СТРАХОВЫЕ ВЗНОСЫ Документ изменен — см. список изменяющих документов «Налоговый кодекс…

Понятие и виды внебюджетных фондов Внебюджетным фондом называют государственный орган, финансовые ресурсы которого формируются за…

Документальное оформление представительских расходов Унифицированных форм по оформлению таких расходов не существует. Каждая организация разрабатывает…

Уплата страховых взносов (82,4 кб) (82,4 кб) Работодатели – ключевые участники российской пенсионной системы. Страховые…

Статья написана по материалам сайтов: www.zarplata-online.ru, buhguru.com, rebuko.ru.

»