Счет 105 материальные запасы в бюджетном учреждении

Бюджетные организации: бухгалтерский учет и налогообложение», 2011, N 3

В статье будет рассмотрен порядок бюджетного учета материальных запасов бюджетными учреждениями, не являющимися получателями субсидий в рамках выполнения государственного (муниципального) задания в 2011 г.

Содержание

- Общие положения

- Объект учета

- Таблица соответствия Планов счетов бюджетного учета по учету материальных запасов, применяемых в 2010 и 2011 годах

- Принятие материальных запасов к учету

- Перемещение и списание материальных запасов

- Корреспонденция счетов по поступлению и выбытию материальных запасов

- Организация аналитического учета материалов в бюджетном и автономном учреждении

- Учет и списание материальных запасов бюджетного учреждения

- Счет 105 материальные запасы в бюджетном учреждении

- Учет поступления материалов в бюджетном учреждении

- Учет списания материалов в бюджетном учреждении

- Внутреннее перемещение материальных запасов в бюджетных учреждениях

- Передача материальных запасов между учреждениями

- Инвентаризация материальных запасов в бюджетных учреждениях

- Систематизация бухгалтерии

- Счет 105 материальные запасы в бюджетном учреждении

- Введение

- 1. Учет материальных запасов

- Материальные ценности, учитываемые в составе материальных запасов

- Учет материальных запасов казенными учреждениями

Общие положения

Порядок бюджетного учета материальных запасов регулируется Приказами Минфина России от 01.12.2010 N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (далее — Инструкция N 157н) и от 06.12.2010 N 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению» (далее — Инструкция N 162н).

Напомним, что Инструкция N 157н содержит общие положения по ведению бухгалтерского учета бюджетными, казенными и автономными учреждениями, в том числе учета материальных запасов. В развитие указанного нормативного акта разработана Инструкция N 162н, предназначенная для применения:

- органами государственной власти (государственными органами);

- органами местного самоуправления;

- органами управления государственными и территориальными внебюджетными фондами;

- государственными (муниципальными) казенными учреждениями;

- государственными академиями наук;

- иными юридическими лицами, согласно законодательству РФ осуществляющими бюджетные полномочия получателей бюджетных средств;

- бюджетными учреждениями до принятия федеральными органами исполнительной власти, субъектами РФ, органами местного самоуправления решения о предоставлении им субсидии из соответствующего бюджета бюджетной системы РФ согласно п. 1 ст. 78.1 БК РФ.

Объект учета

Условия отнесения товарно-материальных ценностей к материальным запасам не претерпели значительных изменений по сравнению с правилами, действовавшими в 2010 г. Как и ранее, к ним относятся предметы, используемые в деятельности бюджетного учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости, готовая продукция, товары для продажи. Кроме того, с 01.01.2011 к материальным запасам относятся следующие материальные ценности независимо от их стоимости и срока службы (п. 99 Инструкции N 157н):

- лесные дороги, подлежащие рекультивации;

- постельное белье и постельные принадлежности (матрацы, подушки, одеяла, простыни, пододеяльники, наволочки, покрывала, спальные мешки и т.п.) и иной мягкий инвентарь;

- готовые к установке строительные конструкции и детали (металлические, железобетонные и деревянные конструкции, блоки и сборные части зданий и сооружений, сборные элементы; оборудование для отопительной, вентиляционной, санитарно-технической и иных систем (отопительные котлы, радиаторы и т.п.);

- оборудование, требующее монтажа и предназначенное для установки. К оборудованию, требующему монтажа, относится оборудование, которое может быть введено в действие только после сборки его частей и прикрепления к фундаменту или опорам зданий и сооружений, а также комплекты запасных частей такого оборудования. При этом в состав оборудования включаются и контрольно-измерительная аппаратура или иные приборы, предназначенные для монтажа в составе установленного оборудования, и другие материальные ценности, необходимые для строительно-монтажных работ;

- инвалидная техника и средства передвижения для инвалидов;

- драгоценные и другие металлы для протезирования;

- спецоборудование для научно-исследовательских и опытно-конструкторских работ, приобретенное по договорам с заказчиками для обеспечения выполнения условий договоров до передачи его в научное подразделение;

- материальные ценности специального назначения.

В соответствии с п. 21 Инструкции N 162н для учета операций с материальными запасами применяются следующие группировочные счета:

- 0 105 30 000 «Материальные запасы — иное движимое имущество учреждения»;

- 0 105 40 000 «Материальные запасы — предметы лизинга».

Учет операций с материальными запасами ведется на следующих счетах:

Таблица соответствия Планов счетов бюджетного учета по учету материальных запасов, применяемых в 2010 и 2011 годах

Принятие материальных запасов к учету

Материальные запасы принимаются к бухгалтерскому учету по фактической стоимости. При этом определение фактической стоимости материальных запасов зависит от условия их получения. Так, фактической стоимостью материальных запасов, приобретенных за плату, признаются (п. 102 Инструкции N 157н):

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материальных ценностей;

- таможенные пошлины и иные платежи, связанные с приобретением материальных запасов;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены материальные запасы, в соответствии с условиями договора;

- суммы, уплачиваемые за заготовку и доставку материальных запасов до места их использования, включая страхование доставки. Если в сопроводительном документе поставщика указано несколько наименований материальных запасов, то расходы по их доставке (в рамках договора поставки) распределяются пропорционально стоимости каждого наименования материального запаса в их общей стоимости;

- суммы, уплачиваемые за доведение материальных запасов до состояния, в котором они пригодны для использования в запланированных целях (подработка, сортировка, фасовка и улучшение технических характеристик полученных запасов, не связанных с их использованием);

- иные платежи, непосредственно связанные с приобретением материальных запасов.

Обратите внимание! Согласно п. 103 Инструкции N 157н если бюджетное учреждение осуществляет централизованные закупки материальных запасов и (или) торговую (производственную) деятельность, то затраты, произведенные по заготовке и доставке материальных запасов до центральных (производственных) складов (баз) и (или) грузополучателей, включая страхование доставки, могут не включаться в фактическую стоимость приобретаемых материальных запасов, а относиться к расходам на финансовый результат текущего финансового года при условии отражения указанного порядка в своей учетной политике. Необходимо отметить, что Инструкцией N 148н указанное право предусмотрено не было.

Фактическая стоимость материальных запасов при их изготовлении самим учреждением определяется исходя из затрат, связанных с изготовлением данных активов (в порядке, определенном в учетной политике учреждения). В указанную стоимость не включается сумма общехозяйственных и иных аналогичных расходов, кроме случаев, когда они непосредственно связаны с приобретением (изготовлением) материальных запасов.

Фактическая стоимость материальных запасов, остающихся у учреждения в результате разборки, утилизации (ликвидации) основных средств или иного имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету, а также сумм, уплачиваемых учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования.

Учет операций по поступлению материальных запасов ведется в соответствии с содержанием хозяйственной операции:

- в журнале операций по выбытию и перемещению материальных активов — в части операций принятия к учету материалов, товаров по сформированной фактической стоимости (в сумме фактических вложений) и операций по увеличению фактической (балансовой) стоимости материалов (оборудования, учитываемого в составе материалов, и т.п.) на сумму фактических затрат по их дооборудованию, модернизации;

- в журнале операций расчетов с поставщиками и подрядчиками либо в журнале операций расчетов с подотчетными лицами — в части операций поступления материальных запасов по фактической стоимости их приобретения (изготовления);

- в журнале по прочим операциям — по иным операциям поступления объектов материальных запасов.

Аналитический учет материальных запасов ведется по их группам (видам), наименованиям, сортам и количеству в разрезе материально ответственных лиц и (или) мест хранения.

Аналитический учет готовой продукции, товаров, переданных на реализацию, ведется обособленно.

Формы указанных регистров бюджетного учета утверждены Приказом Минфина России от 15.12.2010 N 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Перемещение и списание материальных запасов

Учет операций по выбытию и перемещению материальных запасов ведется в журнале операций по выбытию и перемещению нефинансовых активов.

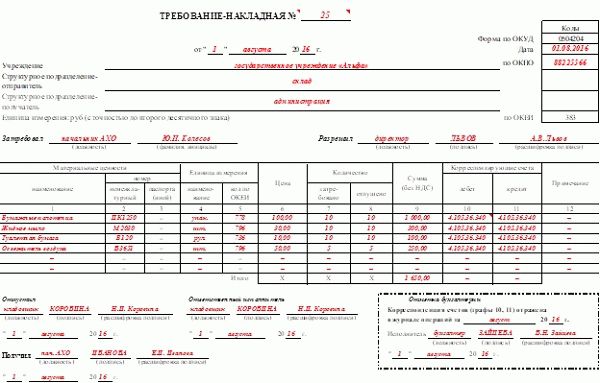

Отражение в учете операций по перемещению материальных запасов внутри учреждения, передаче их в эксплуатацию осуществляется в регистрах аналитического учета материальных запасов путем изменения материально ответственного лица на основании следующих первичных документов:

- Требование-накладная (ф. 0315006);

- Меню-требование на выдачу продуктов питания (ф. 0504202);

- Ведомость на выдачу кормов и фуража (ф. 0504203);

- Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Списание материалов и продуктов питания производится на основании:

- Меню-требования на выдачу продуктов питания (ф. 0504202);

- Ведомости на выдачу кормов и фуража (ф. 0504203);

- Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210);

- Путевого листа (ф. 0340002, 0345001, 0345002, 0345004, 0345005, 0345007), применяющегося для списания в расход всех видов топлива;

- Акта о списании материальных запасов (ф. 0504230);

- Акта о списании мягкого и хозяйственного инвентаря (ф. 0504143), применяющегося для списания мягкого инвентаря и посуды. При этом списание посуды производится на основании данных Книги регистрации боя посуды (ф. 0504044).

Выбытие (отпуск) материальных запасов производится по фактической стоимости каждой единицы либо по средней фактической стоимости. Выбранный способ необходимо закрепить в учетной политике и применять в течение финансового года непрерывно.

Обратите внимание! Единица бухгалтерского учета материальных запасов выбирается учреждением самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением (п. 101 Инструкции N 157н). Выбранный способ определения единицы материальных запасов необходимо закрепить в учетной политике бюджетного учреждения. В зависимости от характера материальных запасов, порядка их приобретения и использования единицей материальных запасов может быть номенклатурный номер, партия, однородная группа и т.п. Необходимо отметить, что Инструкцией N 148н указанное право предусмотрено не было.

Выбытие материальных запасов в размере естественной убыли производится на основании актов с отражением в расходах текущего финансового года, а выбытие материальных запасов в результате хищений, недостач, потерь — на основании надлежаще оформленных актов с отражением стоимости материальных ценностей на уменьшение финансового результата текущего финансового года с одновременным предъявлением к виновным лицам сумм причиненного ущерба.

Корреспонденция счетов по поступлению и выбытию материальных запасов

Приведем корреспонденцию счетов по учету материальных запасов, опираясь на Приложение 1 к Инструкции N 162н.

Организация аналитического учета материалов в бюджетном и автономном учреждении

Как и другие виды имущества, в бухгалтерском учете учреждения сырье и материалы подразделяются в зависимости от их вида и назначения. Учреждение обязано отражать на отдельных счетах аналитического учета:

Конкретные наименования ценностей, которые отражают на соответствующих аналитических счетах, определены пунктом 117 Инструкции. Так, согласно данному пункту к соответствующим видам материалов, в частности, относят:

— группа «Медикаменты и перевязочные средства» — медикаменты, компоненты, эндопротезы, бактерийные препараты, сыворотки, вакцины, кровь и перевязочные средства и т.д.;

— группа «Продукты питания» — продукты питания, продовольственные пайки, молочные смеси, лечебно-профилактическое питание и т.д.;

— группа «Горюче-смазочные материалы» — все виды топлива, горючего и смазочных материалов (дрова, уголь, торф, бензин, керосин, мазут, автол и т.д.);

— группа «Строительные материалы» — все виды стройматериалов (цемент, песок, гравий, известь, камень, кирпич, черепица, лес круглый, пиломатериалы, фанера, железо, жесть, сталь, цинк листовой и т.д.); готовые строительные конструкции и детали (металлические, железобетонные и деревянные, блоки и сборные части зданий и сооружений, сборные элементы, оборудование для отопительной, вентиляционной, санитарно-технической и иных систем; оборудование, требующее монтажа и предназначенное для установки;

— группа «Мягкий инвентарь» — белье (рубашки, сорочки, халаты и т.п.), постельное белье и принадлежности (матрацы, подушки, одеяла, простыни, пододеяльники, наволочки, покрывала, мешки спальные и т.п.), одежда и обмундирование, включая спецодежду (костюмы, пальто, плащи, полушубки, платья, кофты, юбки, куртки, брюки и т.п.), обувь, включая специальную (ботинки, сапоги, сандалии, валенки и т.п.), спортивная одежда и обувь (костюмы, ботинки и т.п.) и т.д.;

— группа «Прочие материальные запасы» — спецоборудование НИОКР; реактивы и химикаты, стекло и химпосуда, металлы, электроматериалы, радиоматериалы и радиодетали, фотопринадлежности; хозяйственные материалы (электрические лампочки, мыло, щетки и др.); канцелярские принадлежности (бумага, карандаши, ручки, стержни и др.); посуда; возвратная или обменная тара (бочки, бидоны, ящики, банки стеклянные, бутылки и т.п.); запасные части для ремонта и замены изношенных частей в машинах и оборудовании.

Учет и списание материальных запасов бюджетного учреждения

Статьи по теме

Материальные запасы бюджетного учреждения – это сырье, материалы, готовая продукция и товары. Материалы организация может использовать как для собственных нужд, так и направлять на продажу. Рассмотрим таблицы проводок по материальным запасам.

К материальным запасам бюджетные организации в первую очередь относят имущество, которое служит меньше 12 месяцев. При этом стоимость этого имущества значения не имеет.

Перечень объектов, которые можно классифицировать как материалы приведен в пункте 98 Инструкции № 157н. А перечень материалов вы найдете в пункте 99 Инструкции № 157н.

Счет 105 материальные запасы в бюджетном учреждении

Материальные запасы учитывайте на счете 105.00 «Материальные запасы». Его аналитика зависит от вида ценностей:

| Наименование ценностей | Аналитика счета 105.00 |

| Медикаменты и перевязочные средства | 105.01 |

| Продукты питания | 105.02 |

| Горюче-смазочные материалы | 105.03 |

| Строительные материалы | 105.04 |

| Мягкий инвентарь | 105.05 |

| Прочие материальные запасы | 105.06 |

| Готовая продукция | 105.07 |

| Товары | 105.08 |

| Наценка на товары | 105.09 |

Конкретный перечень материалов, которые учитываются на том или ином аналитическом счете, можно посмотреть в пункте 118 Инструкции № 157н.

Последние изменения в учете материалов произошли с 1 января 2018 года. Они связаны с вступлением в силу Федеральных стандартов бухгалтерского учета. Так, пунктами 54–56 Стандарта «Концептуальные основы бухучета и отчетности» установлен порядок определения стоимости безвозмездно полученных материалов, не учтенных ранее объектов, а также материалов, которые получили при разборе, утилизации и ликвидации имущества. Такие МЗ нужно учитывать по справедливой стоимости. Рассчитать ее можно методом рыночных цен.

Учет поступления материалов в бюджетном учреждении

Материальные запасы можно приобрести за плату или получить безвозмездно от других организаций. Кроме того, материалы могут образоваться в процессе деятельности учреждения. Например, при ликвидации основного средства. Рассмотрим, как учесть поступление МЗ во всех трех случаях.

Важно не ошибиться в отнесении объекта к материальным запасам или основным средствам. Как правильно и не запутаться смотрите в статье журнала Учет в учреждении.

Случай № 1. Приобретение материалов договорам за плату у поставщиков

Основание для оприходования материалов в первом случае – первичные документы, которые предоставит поставщик. Это могут быть счета, счет-фактуры, накладные, а также документы, подтверждающие качество товаров.

Материалы, которые приобрели у поставщиков, нужно отражать в бухучете по фактической стоимости. В дальнейшем эта стоимость не меняется. Исключение – переоценка МЗ.

В таблице ниже приведены типовые проводки для первого случая поступления материальных запасов.

| № | Операция | Дебет | Кредит |

| Расходы понесены в рамках одного договора | |||

| 1. | Поступили материальные запасы по фактической стоимости: | ||

| – от поставщика по безналичному расчету; | 0.105.XX.340 | ||

| – от подотчетника | |||

| Расходы понесены в рамках нескольких договоров | |||

| 1. | Отражены расходы, связанные с приобретением материальных запасов: | ||

| 1.1 | при безналичном расчете: | ||

| – расходы по договору поставки; | 0.106.X4.340 | 0.302.34.730 | |

| – другие расходы, связанные с приобретением материалов (например, на доставку, упаковку) | 0.302.XX.730 | ||

| – пошлины | 0.303.05.730 | ||

| 1.2 | при расчетах через подотчетника: | ||

| – расходы на приобретение материальных запасов; | 0.106.X4.340 | 0.208.34.660 | |

| – другие расходы, связанные с приобретением материалов (например, на доставку, упаковку) | 0.208.XX.660 | ||

| 2. | Приняты к учету материальные запасы по сформированной фактической стоимости | 0.105.XX.340 | 0.106.X4.340 |

Случай № 2. Материалы поступили по договору дарения безвозмездно

Если учреждение получает материалы от организации или физического лица, нужно заключить договор дарения в устной или в письменной форме. В устной форме можно заключать договоры с гражданами на любую сумму и с организациями, если сумма договора не больше 3000 руб. Форму договора дарения и заполненный образец смотрите в Системе Госфинансы.

Ниже приведены типовые проводки по безвозмездному получению материалов.

Случай № 3. Поступление материалов, образовавшихся в результате деятельности учреждения

Ниже приведены основные случаи, когда в учреждении могут образоваться материалы и типовые проводки, по их отражению в бухучете.

В процессе деятельности учреждения МЗ могут образоваться в результате:

- выявления излишков:

| № | Операция | Дебет | Кредит |

| 1. | Оприходованы излишки материальных запасов, выявленные при инвентаризации |

- ликвидации ОС:

| № | Операция | Дебет | Кредит |

| 1. | Поступили материальные запасы от ликвидации (разборки, утилизации) основных средств |

- демонтажа и ремонта имущества:

| № | Операция | Дебет | Кредит |

| 1 | Оприходованы МЗ после ремонта, демонтажа ОС | 0.105.36.340 | |

| 2 | Оприходованы МЗ после разукомплектации, ликвидации ОС | 0.105.XX.340 | 0.401.10.172 |

Полезные материалы и сервисы для бухгалтеров:

Справочник по бухгалтерской и налоговой отчетности за I квартал 2024 года

Изменения инструкций по учету и типовые проводки на 2024 год

Сервис для определения КОСГУ и КВР

Скачать таблицу соответствия КВР и КОСГУ 2024

- воpмещения ущерба виновным лицом:

| № | Операция | Дебет | Кредит |

| 1. | Оприходованы материальные запасы, поступившие от виновного лица |

- от собственного производства:

| № | Операция | Дебет | Кредит |

| 1. | Оприходованы материальные запасы, изготовленные собственными силами (хозяйственным способом) |

Учет списания материалов в бюджетном учреждении

Списывать материалы в бухучете учреждение может по разным причинам. Например, при выдаче МЗ в эксплуатацию или производство, при выявлении недостачи или в случае порчи имущества. В зависимости от причин списания бухгалтер определяет форму документа, на основании которого будет произведено списание материалов в бухучете.

В таблице ниже приведен перечень документов, которые могут быть использованы при списании МЗ.

| Причина списания материалов | Какими документами оформить | ||||||||||||||||||||||||||||||||||||||||

| МЗ передаются от одного МОЛ другому с целью выдачи имущества в эксплуатацию | |||||||||||||||||||||||||||||||||||||||||

| МЗ списываются с баланса при выдаче в эксплуатацию или производство | |||||||||||||||||||||||||||||||||||||||||

| Способы определения стоимости списания МЗ | Описание способа |

| 1. Фактическая стоимость каждой единицы материалов | При списании нужно взять фактическую стоимость единицы МЗ. Для этого бухгалтеру должно быть известна поставка той или иной единицы |

| 2. Средняя стоимость | Чтобы определить среднюю стоимость списания МЗ (на дату списания) нужно: к стоимости остатка материальных запасов на начало месяца прибавить стоимость материальных запасов, поступивших за месяц, эту сумму разделить на количество материальных запасов на начало месяца и прибавить количество материальных запасов, поступивших за месяц |

При списании материалов используйте типовые проводки, которые приведены в таблице ниже.

| № | Содержание операции | Дебет счета | Кредит счета |

| 1. | Списание материалов, которые израсходовали в процессе деятельности | (109.00 – если формируют себестоимость) | |

| 2. | Передали материалы для изготовления НФА | 0.106.ХХ.300 | 0.105.ХХ.440 |

Учреждение может выдавать материалы в пользование своим сотрудникам. Например, это может быть форменная одежда. В этом случае материалы после списания с баланса нужно отразить на забалансовом счете 27. Н забалансовом счете материалы нужно отражать в разрезе МОЛ. В бухучете при этом нужно сделать проводки:

| № | Содержание операции | Дебет счета | Кредит счета |

| 1. | Выданы МЗ в пользование сотрудникам | (0.105.25.440) | |

| 2. | Приняты на забаланс выданные в пользование МЗ | Увеличение забалансового счета 27 | |

Внутреннее перемещение материальных запасов в бюджетных учреждениях

Внутреннее перемещение отражается в бухучете следующей проводкой:

| Содержание операции | Дебет | Кредит |

| Внутреннее перемещение материальных запасов между МОЛ (со склада для использования) |

Передача материальных запасов между учреждениями

Порядок и проводки безвозмездного поступления материалов мы уже рассмотрели выше. Теперь разберемся, как отразить в бухучете передачу материалов безвозмездно другим учреждениям и организациям.

В таблице ниже приведены типовые проводки по безвозмездной передаче материалов другим организациям.

| Наименование операции | Основание | |||

| Безвозмездная передача материальных запасов в порядке, предусмотренном законодательством | ||||