Сдача статистической отчетности в таможню

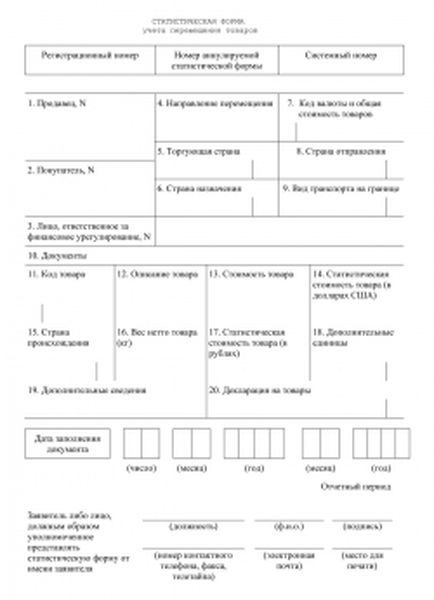

Статистическая форма учета перемещения товаров (бланк)

Статистическая форма учета перемещения товаров (бланк)

Мы отмечали в нашей консультации, что информация о статистической стоимости товаров, указываемая в графе 46 основного и добавочных листов декларации на товары, используется для целей ведения таможенной статистики внешней торговли. Что касается иного статистического декларирования товаров в условиях Таможенного союза, то Постановлением Правительства от 07.12.2015 № 1329 утверждены порядок ведения статистики взаимной торговли РФ с государствами-членами ЕАЭС, а также статистическая форма учета перемещения товаров и правила ее заполнения. С определенной долей условности указанную статформу можно назвать статистической таможенной декларацией.

Содержание

- Статистическая форма учета перемещения товаров: бланк

- Кто заполняет статформу?

- В каких случаях заполняется статформа?

- Когда статформа не заполняется?

- В каком виде заполнить и подать статформу?

- Срок представления статформы

- Стат форма таможня

- Статистическая форма по торговле со странами ЕАЭС в таможню

- Кому сдавать статформу — читай в Законе

- Как подать статформу в таможню

- Забывчивым — штраф!

- Исправление ошибки в статформе

- Статистическая форма учета перемещения товаров

- О статистической форме учета перемещения товаров

- Статистическая форма при экспорте товаров

- Как работает статистическая форма учета перемещения товаров

- Приобретение и сопровождение статистической формы

- ФТС России: вводится штраф за непредставление статистических форм

- Статистическая форма по торговле со странами ЕАЭС в таможню

- Кому сдавать статформу — читай в Законе

- Как подать статформу в таможню

- Забывчивым — штраф!

- Исправление ошибки в статформе

- Сдача статистической отчетности в таможню

Статистическая форма учета перемещения товаров: бланк

Статистическая форма учета перемещения товаров приведена в Приложении № 1 к Правилам ведения статистики, утв. Постановлением Правительства от 07.12.2015 № 1329.

Скачать статистический бланк в формате Word можно здесь.

Правила заполнения статформы приведены в Приложении № 2 к Правилам ведения статистики, утв. Постановлением Правительства от 07.12.2015 № 1329.

Кто заполняет статформу?

Статистическую форму учета перемещения товаров заполняет и подает резидент РФ, который заключил сделку, либо от имени (по поручению) которого заключена сделка, либо который имеет право владения, пользования или распоряжения товарами.

В каких случаях заполняется статформа?

Статистическая форма учета перемещения товаров заполняется и подается в таможенные органы РФ на товары, перемещаемые между РФ и государством-членом ЕАЭС в рамках заключенного коммерческого договора (или без заключения договора), в т.ч. на следующие категории товаров:

- товары, временно ввозимые (вывозимые) на срок более 1 года;

- товары, ввозимые (вывозимые) с целью их переработки, а также продукты переработки;

- товары, ранее вывезенные на срок более 1 года, на которые была подана статистическая форма, а затем возвращаемые, по истечении 1 года и более;

- товары, ввозимые (вывозимые) по договору финансовой аренды (лизинга) на срок более 1 года;

- товары, ввозимые (вывозимые) по бартерным соглашениям;

- товары, ввозимые (вывозимые) по консигнационным соглашениям;

- товары, ввозимые (вывозимые) в качестве вкладов в уставные фонды;

- носители информации, записанные и незаписанные;

- безвозмездная, гуманитарная и техническая помощь.

Когда статформа не заполняется?

Статистическая форма не заполняется и не подается, если в соответствии с законодательством ЕАЭС перемещаемые товары подлежат обязательному декларированию, а также, в частности, на следующие категории товаров:

- перемещаемые транзитом по территории РФ;

- перемещаемые физлицами для личных и иных не связанных с осуществлением предпринимательской деятельности нужд;

- вывозимые из РФ на территорию комплекса «Байконур» и ввозимые с территории комплекса «Байконур» в РФ;

- временно ввозимые (вывозимые) сроком менее 1 года;

- поставляемые на ремонт или после ремонта, являющиеся объектом ремонта (подвергающиеся ремонту);

- товары (припасы) для обеспечения нормальной эксплуатации и технического обслуживания транспортных средств, осуществляющих международные перевозки, предназначенные для потребления пассажирами и членами экипажа, предназначенные для реализации пассажирам и членам экипажа морских и воздушных судов;

- валюта РФ и иностранная валюта (кроме используемой для нумизматических целей), ценные бумаги;

- выставочные экспонаты;

- рекламные материалы и сувениры;

- многооборотная тара.

В каком виде заполнить и подать статформу?

Как производится статистическое декларирование в Таможенном союзе? Статистическая форма заполняется с помощью Личного кабинета участника ВЭД, а представляется в электронном виде или на бумаге.

В электронном виде с заверением электронной подписью заявителя форма представляется в следующем порядке:

- заполните электронную форму статформы;

- проверьте правильность и полноту заполнения статформы;

- отправьте заполненную статформу в таможенный орган, заверив ее электронной подписью;

- получите регистрационный номер статформы, присвоенный ей при автоматической регистрации в таможенном органе.

А чтобы сдать статформу на бумаге, нужно выполнить следующие действия:

- заполните электронную форму статформы;

- проверьте правильность и полноту заполнения статформы;

- получите системный номер и распечатайте статформу;

- заверьте статформу подписью заявителя и печатью;

- подайте статформу на бумажном носителе лично либо заказным почтовым отправлением в таможенный орган, в регионе деятельности которого заявитель состоит на учете в налоговом органе.

Должностное лицо таможенного органа при получении статформы на бумаге запросит её в информационной системе по системному номеру, проверит сведения и зарегистрирует ее, присвоив регистрационный номер. Заявителю необходимо получить присвоенный регистрационный номер статформы.

Срок представления статформы

Статистическая форма учета перемещения товаров представляется в таможенный орган не позднее 8-го рабочего дня месяца, следующего за месяцем, в котором произведена отгрузка (получение) товаров.

График представления статформы в 2018 году приведен в таблице:

| № п/п |

Отчетный период (месяц, год) |

Срок представления по дату (включительно) |

|---|---|---|

| 1 | Декабрь 2017 г. | 18 января 2018 г. |

| 2 | Январь 2018 г. | 12 февраля 2018 г. |

| 3 | Февраль 2018 г. | 14 марта 2018 г. |

| 4 | Март 2018 г. | 11 апреля 2018 г. |

| 5 | Апрель 2018 г. | 15 мая 2018 г. |

| 6 | Май 2018 г. | 13 июня 2018 г. |

| 7 | Июнь 2018 г. | 11 июля 2018 г. |

| 8 | Июль 2018 г. | 10 августа 2018 г. |

| 9 | Август 2018 г. | 12 сентября 2018 г. |

| 10 | Сентябрь 2018 г. | 10 октября 2018 г. |

| 11 | Октябрь 2018 г. | 13 ноября 2018 г. |

| 12 | Ноябрь 2018 г. | 12 декабря 2018 г. |

По поставкам в рамках одного контракта (договора), перемещаемых в отчетном месяце от одного отправителя в адрес одного получателя можно предоставлять либо несколько отдельных статформ по каждой отдельной отгрузке (поставке), либо одну статформу по итогам всех отгрузок (поставок).

Также можно не дожидаться 1-го числа месяца, следующего за отчётным месяцем, а предоставлять статформу сразу после какой-либо отгрузки (поставки) товаров.

Стат форма таможня

Статистическая форма по торговле со странами ЕАЭС в таможню

Кому сдавать статформу — читай в Законе

Кто обязан представлять в таможню статформу о торговле со странами ЕАЭС, теперь прямо сказано в Законе о таможенном регулировании (Статья 104 Закона от 27.11.2010 N 311-ФЗ (здесь и далее — ред., действ.

с 29.01.2017)). Прежде такие лица были названы лишь в Постановлении Правительства, утвердившем Правила ведения статистики торговли товарами в рамках ЕАЭС (Постановление Правительства РФ от 07.12.2015 N 1329 (далее — Постановление N 1329)).

Но эти новшества никак не сказались на перечне участников ВЭД, сдающих отчет в таможню. Отчитываться о перемещении товаров при торговле со странами ЕАЭС по-прежнему должны организации и предприниматели в следующих случаях (Часть 2 ст. 104 Закона от 27.11.2010 N 311-ФЗ):

- если они заключили сделку о ввозе товаров в Россию с территории стран ЕАЭС (вывозе товаров из России в страны ЕАЭС);

- если от их имени (по их поручению) заключена такая сделка;

- если сделка не заключалась, но им принадлежит право владения, пользования и (или) распоряжения ввозимыми (вывозимыми) товарами.

Справка. Статформу учета перемещения товаров при торговле в рамках ЕАЭС нужно представлять не позднее 8-го рабочего дня месяца, следующего за месяцем отгрузки (получения) товаров (Пункт 7 Правил, утв. Постановлением N 1329).

Как подать статформу в таможню

Все работающие со странами ЕАЭС импортеры и экспортеры (независимо от наличия у них электронной подписи для таможни) должны заполнять статформу в личном кабинете участника ВЭД на сайте ФТС России через сервис «Статистическое декларирование» (https://edata.customs.ru/stat).

Заполненная на интернет-сайте статформа подается (Пункт 7 Правил, утв. Постановлением N 1329):

- если у организации/ИП есть усиленная квалифицированная электронная подпись для таможни — только (!) в электронном виде с заверением электронной подписью;

- если у организации/ИП нет электронной подписи — на бумаге. Заполненную на интернет-сайте форму после получения системного номера нужно распечатать. А затем лично либо заказным письмом представить в таможню региона, где импортер (экспортер) состоит на налоговом учете. По системному номеру таможня найдет поданную на бумаге статформу в информационной системе и после проверки зарегистрирует ее. Организация/ИП по запросу может получить регистрационный номер статформы в таможне.

Забывчивым — штраф!

По-прежнему экспортеры и импортеры, торгующие со странами ЕАЭС, могут быть оштрафованы, если статистическая форма учета перемещения товаров:

- или не представлена;

- или несвоевременно представлена;

- или содержит недостоверные сведения.

С 29 января 2017 г. и максимальные, и минимальные размеры штрафов за эти нарушения для организаций и их руководителей станут ниже.

С предпринимателями ситуация иная. Теперь к ним будут применяться те же санкции, что и к организациям (Примечание 1 к ст. 19.7.13 КоАП РФ (здесь и далее — ред., действ. с 29.01.2017)). Раньше же размер штрафов для предпринимателей был таким же, как для руководителей фирм (Статья 2.4 КоАП РФ). В результате таких перемен штрафы для предпринимателей теперь возрастут.

Штрафы за непредставление статформы в таможню

Статья КоАП, которой предусмотрена ответственность

Статья 19.7.13. Непредставление или несвоевременное представление в таможенный орган статистической формы учета перемещения товаров

Статья 13.19. Непредоставление первичных статистических данных

Орган, привлекающий к ответственности

Таможенные органы (Часть 1 ст. 23.8 КоАП РФ)

Росстат (Часть 1 ст. 23.53 КоАП РФ) (на основании информации, полученной от таможенных органов)

Срок давности привлечения к ответственности (Часть 1 ст. 4.5 КоАП РФ)

Штраф за первичное нарушение, руб.

Штраф за повторное нарушение, руб.

Исправление ошибки в статформе

Статформа считается поданной с недостоверными сведениями, если (Пункт 9 Правил, утв. Постановлением N 1329):

- нарушены Правила ее заполнения;

- допущены арифметические или логические ошибки.

Представление такой формы — повод для штрафа. Но его можно избежать. Для этого до выявления нарушения сотрудниками таможни организация/ИП должны успеть представить (Примечание 2 к ст. 19.7.13 КоАП РФ; п. 9 Правил, утв. Постановлением N 1329):

- новую правильную статформу;

- заявление в произвольной форме об аннулировании прежней статформы. В нем нужно указать ее системный номер, перечень изменений и основания для их внесения, а также необходимые пояснения.

Причем для освобождения от санкций необходимо, чтобы таможня не нашла ошибку до дня поступления заявления и регистрации (!) новой, исправленной, статформы (Примечание 2 к ст. 19.7.13 КоАП РФ).

Это важно учитывать, если отчетность подается на бумаге, в особенности — заказным письмом.

Если же недостоверные сведения обнаружат сотрудники таможни, организации/ИП придется и заплатить штраф, и исправить ошибки. О выявленных недочетах таможня уведомит в течение 10 рабочих дней. Получив уведомление, экспортер (импортер) должен будет подать новую статформу и заявление об аннулировании прежней. На это ему отводится 10 рабочих дней (Пункт 9 Правил, утв. Постановлением N 1329).

Штрафовать за несвоевременное представление в таможню статформы или за ошибки в ней теперь станут чаще. Ведь раньше за 2 месяца таможенные органы должны были успеть выявить нарушение и сообщить о нем в Росстат, а последний, в свою очередь, — успеть вынести постановление о привлечении к ответственности. Теперь же штрафовать сможет сама таможня, и на это у нее будет целый год. Так что импортерам и экспортерам, торгующим со странами ЕАЭС, нужно быть еще более внимательными при представлении и заполнении статформы.

Таможенный союз, Таможенные правила

Статистическая форма учета перемещения товаров

Представление статистических форм осуществляется в целях учета перемещения товаров при взаимной торговле Российской Федерации с государствами-членами Евразийского экономического союза.

Статистическая форма заполняется российским лицом (значение определено Федеральным законом от 27 ноября 2010 года N 311-ФЗ– http://kremlin.ru/acts/bank/32225/page/1 ), которое либо заключило сделку, либо от имени (по поручению) которого заключена эта сделка, либо которое имеет право владения, пользования и (или) распоряжения товарами (Заявитель).

Статистическая форма заполняется в соответствии с Правилами заполнения статистической формы учета перемещения товаров(https://edata.customs.ru/FtsPersonalCabinetHelp/Home/Help/?fName=MU-Pravila_SF.html&fDir=Stat).

Статистическая форма представляется в таможенные органы не позднее 8-го рабочего дня месяца, следующего за месяцем, в котором произведена отгрузка (получение) товаров (график на 2016 г.) –https://edata.customs.ru/FtsPersonalCabinetHelp/Content/Help/Stat/Grafik_SF.html

Статистическая форма представляется с помощью Личного кабинета участника ВЭД:

- в электронном виде с заверением электронной подписью (ЭП) заявителя в следующем порядке:

- Заполните электронную форму статистической формы.

- Проверьте правильность и полноту заполнения статистической формы.

- Отправьте заполненную статистическую форму в таможенный орган, заверив ее ЭП.

- Получите регистрационный номер статистической формы, присвоенный ей при автоматической регистрации в таможенный орган;

при следующих условиях:

Наличие электронной подписи (ЭП) – https://edata.customs.ru/FtsPersonalCabinetHelp/Home/Help/?fName=ElektrPodpis/Help.html, выданной на сотрудника организации/ИП и содержащей информационные таможенные технологии;

Добавление организации/ИП (https://edata.customs.ru/FtsPersonalCabinetHelp/Home/Help/?fName=Add_organization.html&fDir=Podgotovka) в разделе Профиль (https://edata.customs.ru/FtsPersonalCabinetWeb/Auth/LoginRedirect) по запросу на подтверждение в ЕГРЮЛ/ЕГРИП (ФНС). Запрос подписывается ЭП.

- либо на бумажном носителе в следующем порядке:

- Заполните электронную форму статистической формы.

- Проверьте правильность и полноту заполнения статистической формы.

- Получите системный номер и распечатайте статистическую форму.

- Заверьте статистическую форму подписью заявителя и печатью.

Подайте статистическую форму на бумажном носителе лично либо заказным почтовым отправлением в таможенный орган(https://edata.customs.ru/FtsPersonalCabinetWeb/Page/Index/Stat), в регионе деятельности которого заявитель состоит на учете в налоговом органе.

- Должностное лицо таможенного органа по получении статистической формы на бумаге, запросит её в информационной системе по системному номеру, проверит сведения и регистрирует ее, присвоив регистрационный номер.

- Запросите и получите регистрационный номер статистической формы.

Постановление Правительства РФ от 7 декабря 2015 г. № 1329 «Об организации ведения статистики взаимной торговли Российской Федерации с государствами – членами Евразийского экономического союза»(https://edata.customs.ru/FtsPersonalCabinetWeb/Services/About/Stat)

О статистической форме учета перемещения товаров

Российские юридические лица, осуществляющие взаимную торговлю с государствами, входящие в Евразийский экономический союз (а значит и в таможенный союз ЕАЭС), обязаны представлять в Федеральную таможенную службу (ФТС) статистическую форму учета перемещения товаров.

Евразийский экономический союз (далее — Союз, ЕАЭС) — это международная организация региональной экономической интеграции. В рамках Союза обеспечивается свобода движения товаров услуг, капитала и рабочей силы, а также проводится скоординированная, согласованная или единая политика в определенных отраслях экономики

В настоящее время членами ЕАЭС являются следующие государства:

- Республика Беларусь;

- Республика Казахстан;

- Российская Федерация;

- Республика Армения;

- Кыргызская Республика.

Под взаимной торговлей понимается как отгрузка товаров в страны ЕАЭС, так и получение товаров из этих стран.

Статистическая форма учета перемещения товаров предоставляется в таможенный орган не позднее 10-го числа месяца, следующего за месяцем, в котором произведена отгрузка (получение) товаров. Об этом говорит постановление Правительства РФ от 29.01.2011 № 40 «Об организации ведения статистики взаимной торговли Российской Федерации с государствами — членами Таможенного союза в рамках ЕврАзЭС».

Статистическая форма при экспорте товаров

Для формирования и заполнения статистической формы необходимо в разделе Отчеты нажать на кнопку Создать, в открывшемся списке всех доступных отчетов выбрать регламентированный отчет Статистика: Форма учета перемещения товаров .

Найти отчет можно в группе отчетов Налоговая отчетность, (если выбрать группировку видов отчетов по категориям) или в группе отчетов ФТС (если выбрать группировку видов отчетов по получателям).

В типовой конфигурации 1С:Бухгалтерия автоматическое заполнение отчета реализовано только для случая импорта товаров. А вот если компания осуществляет экспорт товаров в страны ЕврАзЭс, то отчет придется заполнять вручную.

Мы предлагаем Вам модернизированный отчет Статистическая форма учета перемещения товаров для случая, когда Ваша компания осуществляет вывоз товаров.

В доработанной версии статистического отчета учета перемещения товаров реализована кнопка «Заполнить по реализациям». При нажатии на кнопку выполняется сбор информации из документов «Реализация товаров услуг», выписанных в месяце составления отчета. Товары из документов группируются по коду ТН ВЭД и формируют содержимое таблицы 11.

Отчет можно записать, выгрузить и отправить в ФТС.

Как работает статистическая форма учета перемещения товаров

Вы можете самостоятельно протестировать заполнение статистического отчета учета перемещения товаров в нашей демо базе.

Для этого Вам необходимо в браузере в адресной строке ввести путь и у Вас загрузится веб клиент «1С:Бухгалтерия 3.0». В списке пользователей выберите «Демо» и входите в базу.

Далее Вы заходите в раздел «Отчеты»->»Регламентированные отчеты». Нажимаем «Создать» и в списке отчетов выбираем «Статистическая форма учета перемещения товаров» — данный отчет находится в группе «Налоговая отчетность».

При открытии формы выбираем организацию «Паркет мастер» и месяц «июль 2017» — демонстрационные данные заведены с учетом указанных параметров, но Вы можете ввести и свою информацию, смоделировать Вашу бизнес-ситуацию.

В открывшейся форме отчета заполняем графы «Продавец» и «Покупатель» — в качестве покупателя указываем ООО «Кафе сказка». Затем нажимаем «Заполнить по реализации». в результате отчет будет заполнен.

Приобретение и сопровождение статистической формы

Сопровождение и актуализация формы в соответствии с изменениями – в рамках договора ИТС:ПРОФ.

ФТС России: вводится штраф за непредставление статистических форм

ФТС России обращает внимание участников внешнеэкономической деятельности на то, что с 29 января 2017 вступает в силу Федеральный закон Российской Федерации от 28 декабря 2016 года N 510-ФЗ «О внесении изменений в статьи 12 и 104 Федерального закона «О таможенном регулировании в Российской Федерации» и Кодекс Российской Федерации об административных правонарушениях».

Согласно данному закону для участников внешнеэкономической деятельности устанавливается административная ответственность за непредставление, несвоевременное представление в таможенный орган статистической формы учета перемещения товаров и за представление статистической формы, содержащей недостоверные сведения.

За эти правонарушения предусматривается наложение штрафа на должностных лиц в размере от 10 до 15 тысяч рублей, на юридических лиц – в размере от 20 до 50 тысяч рублей.

За повторное нарушение сумма штрафа увеличивается и составит для должностных лиц от 20 до 30 тысяч рублей, для юридических лиц – от 50 до 100 тысяч рублей.

Участник внешнеэкономической деятельности освобождается от административной ответственности в случае добровольного представления в таможенный орган корректных данных вместо статистической формы, содержащей недостоверные сведения.

Дела об административных правонарушениях по статье 19.7.13 Кодекса Российской Федерации об административных правонарушениях, которая предусматривает штрафные санкции за нарушение правил и сроков подачи статистической формы, будут возбуждать и рассматривать таможенные органы.

Согласно данному закону на ФТС России возлагаются полномочия по ведению статистики взаимной торговли Российской Федерации с государствами – членами ЕАЭС, а также устанавливается обязанность российского лица, которое заключило сделку, либо от имени (по поручению) которого заключена сделка, представлять в таможенные органы статистическую форму учета перемещения товаров.

Статистическая форма заполняется зарегистрированным пользователем через вкладку «Личный кабинет участника ВЭД» на официальном интернет-сайте ФТС России (www.customs.ru), и предоставляется не позднее 8 рабочего дня месяца, следующего за отчетным.

Сведения, заявляемые участниками торговли, не требуют документального подтверждения. Сформированная на основе этих сведений статистическая информация о взаимной торговле с государствами – членами ЕАЭС позволяет вести статистический учет товарооборота России с Беларусью, Казахстаном, Киргизией и Арменией после того, как были отменены таможенное оформление и таможенный контроль товаров, перемещаемых между государствами – членами ЕАЭС.

Статистическая форма по торговле со странами ЕАЭС в таможню

Кому сдавать статформу — читай в Законе

Кто обязан представлять в таможню статформу о торговле со странами ЕАЭС, теперь прямо сказано в Законе о таможенном регулировании (Статья 104 Закона от 27.11.2010 N 311-ФЗ (здесь и далее — ред., действ. с 29.01.2017)). Прежде такие лица были названы лишь в Постановлении Правительства, утвердившем Правила ведения статистики торговли товарами в рамках ЕАЭС (Постановление Правительства РФ от 07.12.2015 N 1329 (далее — Постановление N 1329)).

Но эти новшества никак не сказались на перечне участников ВЭД, сдающих отчет в таможню. Отчитываться о перемещении товаров при торговле со странами ЕАЭС по-прежнему должны организации и предприниматели в следующих случаях (Часть 2 ст. 104 Закона от 27.11.2010 N 311-ФЗ):

- если они заключили сделку о ввозе товаров в Россию с территории стран ЕАЭС (вывозе товаров из России в страны ЕАЭС);

- если от их имени (по их поручению) заключена такая сделка;

- если сделка не заключалась, но им принадлежит право владения, пользования и (или) распоряжения ввозимыми (вывозимыми) товарами.

Справка. Статформу учета перемещения товаров при торговле в рамках ЕАЭС нужно представлять не позднее 8-го рабочего дня месяца, следующего за месяцем отгрузки (получения) товаров (Пункт 7 Правил, утв. Постановлением N 1329).

Как подать статформу в таможню

Все работающие со странами ЕАЭС импортеры и экспортеры (независимо от наличия у них электронной подписи для таможни) должны заполнять статформу в личном кабинете участника ВЭД на сайте ФТС России через сервис «Статистическое декларирование» (https://edata.customs.ru/stat).

Заполненная на интернет-сайте статформа подается (Пункт 7 Правил, утв. Постановлением N 1329):

- если у организации/ИП есть усиленная квалифицированная электронная подпись для таможни — только (!) в электронном виде с заверением электронной подписью;

- если у организации/ИП нет электронной подписи — на бумаге. Заполненную на интернет-сайте форму после получения системного номера нужно распечатать. А затем лично либо заказным письмом представить в таможню региона, где импортер (экспортер) состоит на налоговом учете. По системному номеру таможня найдет поданную на бумаге статформу в информационной системе и после проверки зарегистрирует ее. Организация/ИП по запросу может получить регистрационный номер статформы в таможне.

Забывчивым — штраф!

По-прежнему экспортеры и импортеры, торгующие со странами ЕАЭС, могут быть оштрафованы, если статистическая форма учета перемещения товаров:

- или не представлена;

- или несвоевременно представлена;

- или содержит недостоверные сведения.

С 29 января 2017 г. и максимальные, и минимальные размеры штрафов за эти нарушения для организаций и их руководителей станут ниже.

С предпринимателями ситуация иная. Теперь к ним будут применяться те же санкции, что и к организациям (Примечание 1 к ст. 19.7.13 КоАП РФ (здесь и далее — ред., действ. с 29.01.2017)). Раньше же размер штрафов для предпринимателей был таким же, как для руководителей фирм (Статья 2.4 КоАП РФ). В результате таких перемен штрафы для предпринимателей теперь возрастут.

Штрафы за непредставление статформы в таможню

Статья КоАП, которой предусмотрена ответственность

Статья 19.7.13. Непредставление или несвоевременное представление в таможенный орган статистической формы учета перемещения товаров

Статья 13.19. Непредоставление первичных статистических данных

Орган, привлекающий к ответственности

Таможенные органы (Часть 1 ст. 23.8 КоАП РФ)

Росстат (Часть 1 ст. 23.53 КоАП РФ) (на основании информации, полученной от таможенных органов)

Срок давности привлечения к ответственности (Часть 1 ст. 4.5 КоАП РФ)

Штраф за первичное нарушение, руб.

Штраф за повторное нарушение, руб.

Исправление ошибки в статформе

Статформа считается поданной с недостоверными сведениями, если (Пункт 9 Правил, утв. Постановлением N 1329):

- нарушены Правила ее заполнения;

- допущены арифметические или логические ошибки.

Представление такой формы — повод для штрафа. Но его можно избежать. Для этого до выявления нарушения сотрудниками таможни организация/ИП должны успеть представить (Примечание 2 к ст. 19.7.13 КоАП РФ; п. 9 Правил, утв. Постановлением N 1329):

- новую правильную статформу;

- заявление в произвольной форме об аннулировании прежней статформы. В нем нужно указать ее системный номер, перечень изменений и основания для их внесения, а также необходимые пояснения.

Причем для освобождения от санкций необходимо, чтобы таможня не нашла ошибку до дня поступления заявления и регистрации (!) новой, исправленной, статформы (Примечание 2 к ст. 19.7.13 КоАП РФ). Это важно учитывать, если отчетность подается на бумаге, в особенности — заказным письмом.

Если же недостоверные сведения обнаружат сотрудники таможни, организации/ИП придется и заплатить штраф, и исправить ошибки. О выявленных недочетах таможня уведомит в течение 10 рабочих дней. Получив уведомление, экспортер (импортер) должен будет подать новую статформу и заявление об аннулировании прежней. На это ему отводится 10 рабочих дней (Пункт 9 Правил, утв. Постановлением N 1329).

Штрафовать за несвоевременное представление в таможню статформы или за ошибки в ней теперь станут чаще. Ведь раньше за 2 месяца таможенные органы должны были успеть выявить нарушение и сообщить о нем в Росстат, а последний, в свою очередь, — успеть вынести постановление о привлечении к ответственности. Теперь же штрафовать сможет сама таможня, и на это у нее будет целый год. Так что импортерам и экспортерам, торгующим со странами ЕАЭС, нужно быть еще более внимательными при представлении и заполнении статформы.

Сдача статистической отчетности в таможню

Представление статистических форм осуществляется для учета перемещения товаров при взаимной торговле Российской Федерации с государствами-членами Евразийского экономического союза.

Статистическая форма заполняется российским лицом (значение определено Федеральным законом от 27 ноября 2010 года N 311-ФЗ), которое либо заключило сделку, либо от имени (по поручению) которого заключена эта сделка, либо которое имеет право владения, пользования и (или) распоряжения товарами (Заявитель).

Статистическая форма представляется в таможенные органы (ТО) не позднее 8-го рабочего дня месяца, следующего за месяцем, в котором произведена отгрузка (получение) товаров (график на год).

Статистическая форма представляется с помощью Личного кабинета участника ВЭД:

- в электронном виде с заверением электронной подписью (ЭП) заявителя в следующем порядке:

- Заполните электронную форму статформы.

- Проверьте правильность и полноту заполнения статформы.

- Отправьте заполненную статформу в ТО, заверив ее ЭП.

- Получите регистрационный номер статформы, присвоенный ей при автоматической регистрации в ТО;

- при следующих условиях:

- Наличие электронной подписи (ЭП), выданной на сотрудника организации/ИП и содержащей информационные таможенные технологии;

- Добавление организации/ИП в разделе Профиль по запросу на подтверждение в ЕГРЮЛ/ЕГРИП (ФНС). Запрос подписывается ЭП.

- либо на бумажном носителе в следующем порядке:

- Заполните электронную форму статформы.

- Проверьте правильность и полноту заполнения статформы.

- Получите системный номер и распечатайте статформу.

- Заверьте статформу подписью заявителя и печатью.

- Подайте статформу на бумажном носителе лично либо заказным почтовым отправлением в таможенный орган, в регионе деятельности которого заявитель состоит на учете в налоговом органе.

- Должностное лицо ТО по получении статформы на бумаге, запросит её в информационной системе по системному номеру, проверит сведения и регистрирует ее, присвоив регистрационный номер.

- Запросите и получите регистрационный номер статформы.

Статья написана по материалам сайтов: warmedia.ru, www.brokert.ru, edata.customs.ru.

»