Уведомление о постановке на учет обособленного подразделения

Все без исключения российские компании наделены правом по своему усмотрению открывать обособленные подразделения. Такими подразделениями могут быть филиалы, представительства и иные подразделения (например, стационарные рабочие места). Все территориально обособленные структуры создаются для достижения определенных целей и задач, но вне зависимости от целей их создания возникает необходимость постановки на учет обособленного подразделения.

Содержание

- Общие положения о структурных подразделениях

- Постановка на налоговый учет обособленного подразделения

- Форма «1-6-Учет»: образец заполнения

- Порядок регистрации обособленных подразделений, филиалов и представительств кардинально изменился.

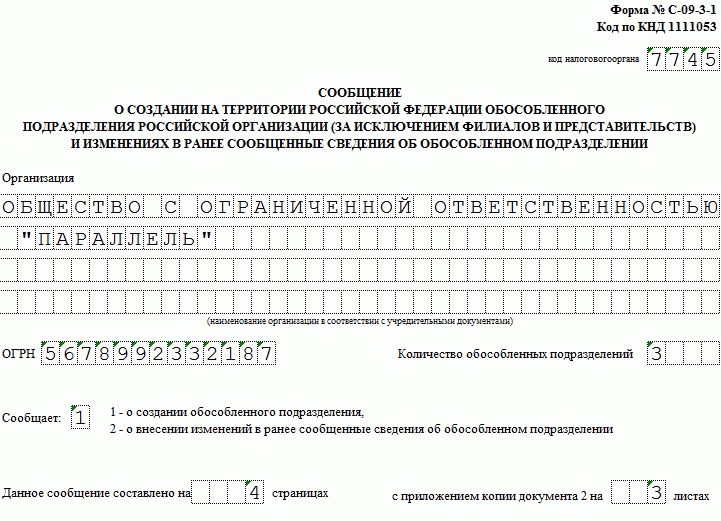

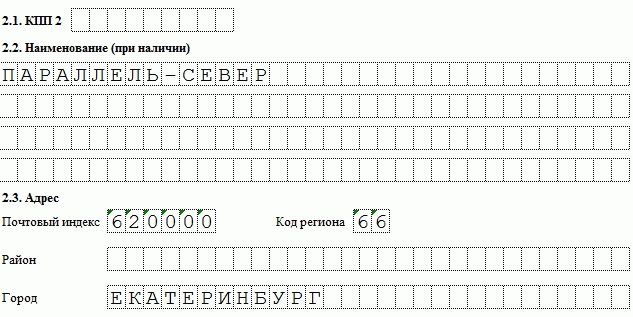

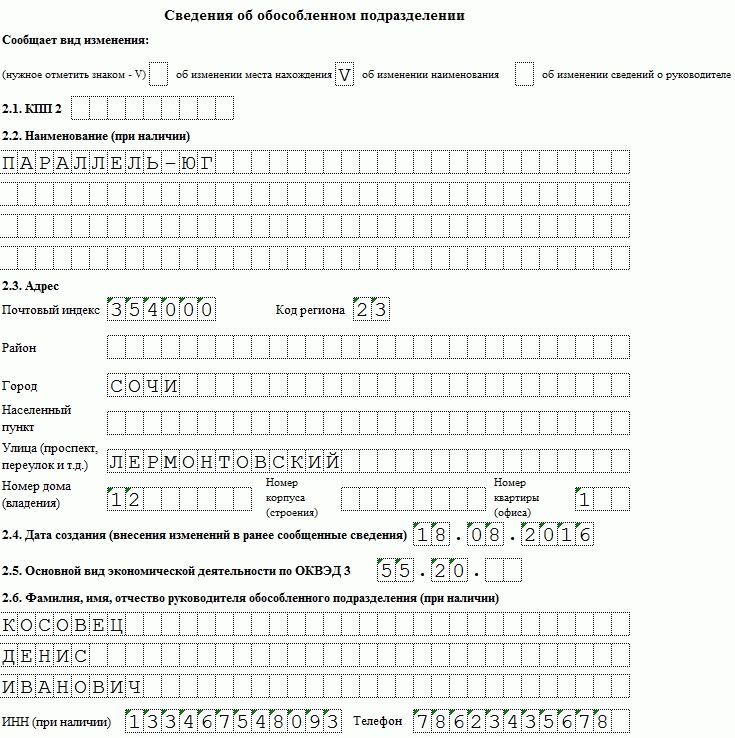

- Форма С-09-3-1. Регистрация обособленного подразделения

- Образец заполнения и пустой бланк формы С-09-3-1

- Заполнение полей

- Сроки и особенности подачи

- Когда форма С-09-3-1 не нужна

- О получении (повторном получении) уведомления о постановке на учет по месту обособленного подразделения по ТКС

Общие положения о структурных подразделениях

Отечественное гражданское законодательство устанавливает право каждой российской компании иметь и создавать обособленные подразделения (ст. 55 ГК РФ).

Ни одно созданное структурное подразделение не может физически и юридически находиться по адресу основной организации. Такая структура должна быть территориально обособлена от головной компании. У такого подразделения должны быть рабочие места, срок функционирования которых больше 30 дней (ст. 11 НК РФ). Структурным подразделением компании может быть филиал, представительство или же иное обособленное подразделение (ст. 55 ГК РФ и ст. 11 НК РФ

Компания, организующая структурное подразделение, территориально обособленное от основной организации, должна заполнить заявление о постановке на учет обособленного подразделения.

Такое заявление подается в налоговую инспекцию основной компанией. После этого сведения об обособленном подразделении, за исключением стационарных рабочих мест, указываются в едином государственном реестре юридических лиц.

Надо отметить, что Федеральная налоговая служба Российской Федерации своим приказом от 11.08.2011 № ЯК-7-6/488@ утвердила форму № 1-6-учет, которая применяется для уведомления налоговиков о выборе налогового органа по адресу нахождения одного из своих ОП, в котором компания будет состоять на учете. Это уведомление заполняется, если у компании есть несколько подразделений на территории одного муниципального образования, или г. Москвы, или г. Санкт-Петербурга, или г. Севастополя, но адреса этих подразделений подконтрольны разным инспекциям.

Постановка на налоговый учет обособленного подразделения

Отечественное гражданское законодательство предусматривает для любой российской компании возможность открыть структурное подразделение, обособленное территориально от основной компании.

Для открытия обособленного подразделения компании, указанного в статье 55 ГК РФ, необходимо решение общего собрания участников, акционеров или иных высших руководящих органов.

Для того, чтобы оформить обособленное подразделение (как структуру, имеющую стационарные рабочие места и не поименованную в нормах ГК РФ), необходим приказ руководителя компании, организующей соответствующую структуру.

После этого компания заполняет одну из форм, указанных ранее, и представляет такую форму в установленном порядке в соответствующую налоговую инспекцию.

Важными обстоятельствами, гарантирующими постановку налоговиками обособленного подразделения на учет, являются правильные оформление и заполнение форм и бланков заявлений, используемых при соответствующей процедуре.

Форма «1-6-Учет»: образец заполнения

Следует отметить, что форма № 1-6-Учет применяется при выборе налоговой инспекции компанией, имеющей несколько структурных подразделений в одном городе или населенном пункте. При этом для заполнения такой формы не имеет значения вид структурных подразделений, расположенных на такой территории.

Бланк названной формы можно скачать на сайте ФНС России, на сайте АО «ГНИВЦ» или же найти с использованием системы «Консультант Плюс». Скачивание вышеназванной формы обеспечивает ее полное соответствие официально утвержденному бланку.

Следует отметить, что заполненное уведомление по форме № 1-6-Учет компания может направить налоговикам лично или через представителя. Кроме этого, она может воспользоваться услугами почтовой или курьерской службы. Уведомление также может быть заполнено и представлено в инспекцию в электронном виде в строгом соответствии с Приказом ФНС РФ от 07.11.2011 № ММВ-7-6/735@ .

Действующие правовые акты отечественного законодательства не содержат образец заполнения 1-6-Учет. В целях восполнения указанного пробела нами подготовлен образец, который доступен для скачивания поссылке.

При заполнении указанной выше формы следует строго руководствоваться предписаниями, содержащимися в Приложении № 15 к Приказу ФНС РФ от 11.08.2011 № ЯК-7-6/488@ .

Согласно этому порядку форма может быть заполнена как от руки, так и с использованием компьютера и последующей распечатки на принтере. Обязательно использовать заглавные печатные буквы. Если уведомление заполняется от руки, то в незаполненных полях ставится прочерк.

Если же применяется компьютер, то заполнение формы следует осуществлять с помощью шрифта Courier New высотой 16 — 18 пунктов.

Также следует учесть, что если форма подается в электронном виде и взаимодействие компании с налоговиками осуществляется через интернет, то на первом листе необходимо указывать адрес электронной почты компании.

Следует отметить, что форма № 1-6-Учет поможет компании снять с учета обособленное подразделение. Сама по себе форма не содержит граф или разделов о снятии с учета компании. Однако ее предъявление в новую налоговую инспекцию по адресу другого подразделения влечет автоматическое снятие с учета по прежнему месту учета. Согласно п. 2 ст. 84 НК РФ постановка на учет в налоговой инспекции по адресу головной компании производится в течение 5 дней. Отсюда следует, что и срок снятия с учета обособленного подразделения в предыдущей инспекции составляет 5 дней с момента подачи формы № 1-6-Учет в новую инспекцию по адресу другого подразделения.

Порядок регистрации обособленных подразделений, филиалов и представительств кардинально изменился.

С сентября 2010 года кардинально изменился порядок регистрации обособленных подразделений, филиалов и представительств.

Именно тогда вступили в силу положения Федерального закона от 27 июля 2010 года N 229-ФЗ О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации. «, касающиеся создания обособленных подразделений разных видов. Для конкретизации внесенных изменений Федеральная налоговая служба опубликовала письмо от 3 сентября 2010 г. N МН-37-6/10623@, разъясняющее порядок учета в налоговых органах организаций по месту нахождения их филиалов, представительств и других обособленных подразделений. Что же нового привнесли изменения в законодательстве в процедуру создания подразделений организаций?

Во-первых, раньше филиалы и представительства организаций включались в общее понятие «обособленные подразделения». Поэтому требования, которые были установлены в отношении предприятий, имеющих обособленные подразделения, полностью распространялись и на организации, создающие филиалы и представительства. Новый порядок предусматривает различные процедуры постановки на учет филиалов, представительств и других обособленных подразделений, не являющихся филиалами, представительствами.

Поскольку представительства и филиалы должны быть указаны в Уставе организации, создание филиалов и представительств обязательно влечет внесение соответствующих изменений в учредительные документы юридического лица. Датой создания филиала или представительства организации будет являться дата государственной регистрации изменений Устава и внесение данных сведений в Единый государственный реестр юридических лиц.

По новым правилам постановка на учет в ИФНС организации по месту нахождения ее филиала или представительства будет осуществляться на основании сведений, содержащихся в ЕГРЮЛ (новая редакция п. 3 ст. 83 НК РФ). Поэтому дополнительно сообщать в налоговую инспекцию по месту нахождения организации о создании филиала или представительства налогоплательщику не нужно. В течение 5 дней со дня получения от организации информации о постановке ее на учет в связи с созданием филиала или представительства, налоговая инспекция должна выдать организации Уведомление о постановке на учет (новая редакция п. 2 ст. 84 НК РФ).

Во-вторых, законодатели постарались максимально упростить процедуру постановки на учет организации по месту нахождения обособленного подразделения. Согласно ранее действовавшему порядку организация была обязана в течение одного месяца со дня создания обособленного подразделения письменно сообщить об этом в инспекцию по месту своего нахождения (пп. 3 п. 2 ст. 23 НК РФ). В этот же срок она должна была подать заявление о постановке на учет в инспекцию по месту нахождения созданного подразделения, если сама не состоит на налоговом учете в том же муниципальном образовании (п. 4 ст. 83 НК РФ). К заявлению должны были прилагаться копии учредительных документов, копии свидетельства о государственной регистрации и о постановке на налоговый учет по месту нахождения организации и документов, подтверждающих создание обособленного подразделения (п. 1 ст. 84 НК РФ). После получения необходимых документов инспекция в течение пяти дней ставила организацию на налоговый учет по месту нахождения такого подразделения.

Теперь же обо всех иных обособленных подразделениях за исключением филиалов и представительств необходимо информировать инспекцию по месту нахождения организации в течение одного месяца со дня их создания путем направления в инспекцию сообщения по установленной форме без приложения каких либо дополнительных документов. На основании данного сообщения, которое может быть представлено в электронном виде, компания в течение пяти рабочих дней будет поставлена на учет по месту нахождения обособленного подразделения (п. 4 ст. 83, п. 2 ст. 84 НК РФ). В случае если несколько обособленных подразделений организации находятся в одном муниципальном образовании на территориях, подведомственных разным налоговым органам, постановка организации на учет может быть осуществлена налоговым органом по месту нахождения одного из ее обособленных подразделений. Такое обособленное подразделение организация выбирает самостоятельно, а о своем выборе сообщает в налоговые органы.

С формальной точки зрения такой порядок создания обособленных подразделений действительно выглядит намного проще, чем действующий прежде. Однако на практике получить уведомление о постановке на учет организации по месту нахождения ее обособленного подразделения стало намного сложнее. Вместо большого количества документов, необходимых ранее для регистрации обособленного подразделения, организации столкнулись с затягиванием сроков выдачи уведомлений о создании своих подразделений. Если организация создает обособленное подразделение в другом регионе, приходится ждать неделями, пока в налоговую инспекцию по месту открытия обособленного подразделения поступит информация из налоговой инспекции по месту регистрации самой организации, куда было подано сообщение о создании такого подразделения.

Налоговые органы объясняют такие удлиненные сроки сложностями в выгрузке данных из одного региона в другой. Единственное, что может сделать налогоплательщик для ускорения получения уведомления о регистрации обособленного подразделения – это постоянно самостоятельно контролировать процесс передачи данных между налоговыми органами или передать эту работу специалистам.

В-третьих, изменения в законодательстве направлены на решение проблемы, с которой часто сталкивались организации при изменении места нахождения обособленного подразделения. Раньше инспекции требовали от налогоплательщиков закрывать подразделение по старому адресу и открыть по новому и вставать там на налоговый учет. Теперь достаточно направить в течение трех дней со дня соответствующего изменения в инспекцию по месту нахождения организации сообщение о новом адресе обособленного подразделения (пп. 3 п. 2 ст. 23 НК РФ). При изменении места нахождения филиала или представительства снятие с учета осуществляется на основании сведений, внесенных в ЕГРЮЛ об изменении места нахождения филиала или представительства без подачи дополнительных уведомлений в налоговую инспекцию по месту нахождения филиала или представительства. При изменении места нахождения иного обособленного подразделения компании, кроме филиала и представительства, снятие с учета проводится в течение 5 дней со дня получения соответствующего сообщения. При этом постановку на учет организации по новому месту нахождения обособленного подразделения налоговые органы будут осуществлять на основании тех документов, которые получены от налогового органа по прежнему месту нахождения обособленного подразделения. То есть юридическому лицу достаточно сообщить в налоговые органы об изменении места нахождения обособленного подразделения, и те уже самостоятельно снимут его с учета по прежнему месту нахождения и поставят на учет по новому месту нахождения обособленного подразделения.

В-четвертых, по новым правилам, если организация решила закрыть обособленное подразделение, в том числе филиал или представительство, об этом нужно сообщить в инспекцию по месту нахождения организации. Сделать это необходимо в течение трех рабочих дней со дня прекращения деятельности организации через данное обособленное подразделение или со дня принятия соответствующего решения о ликвидации филиала или представительства (новый пп. 3.1 п. 2 ст. 23 НК РФ). Компания будет снята с учета по месту нахождения филиала или представительства на основании поступивших из ЕГРЮЛ сведений, а по месту нахождения иных обособленных подразделений она будет снята с учета в течение десяти рабочих дней с момента получения налоговыми органами сообщения о прекращении деятельности (п. 5 ст. 84 НК РФ).

Таким образом, изменения в законодательстве, регулирующие постановку и снятие с учета организаций по месту нахождения обособленного подразделения, филиала и представительства направлены на упрощение данной процедуры. На практике же новый порядок имеет свои изъяны. Чтобы быстро и легко осуществить все процедуры по созданию, регистрации изменений и ликвидации любых видов обособленных подразделений, необходимо знать все особенности данных процедур либо обратиться к специалистам.

Птичкина Екатерина Михайловна.