Возврат навязанной страховки банком при получении кредита

Для получения дополнительных гарантий возврата потребительского кредита многие банки принуждают заемщиков оформлять обязательную страховку. С позиции закона – это неправомерные действия. Однако, если вы в открытую не согласитесь с выполнением этого условия, банк повысит процентную ставку или откажет вам в выдаче займа. Вступать в конфликт сразу необязательно, ведь существуют эффективные способы того как вернуть страховку по потребительскому кредиту по действующему и истекшему договору.

Содержание

- Когда можно и нельзя вернуть деньги по страховке

- Процедура возврата страховки

- Что делать если получен отказ

- Личные финансы и инвестирование

- Зачем оформлять страховку при получении кредита?

- Виды страховок, которые можно и нельзя вернуть в 2024 году

- Полная инструкция: как вернуть деньги за страховку?

- Когда банк откажет в возврате страховки?

- Личный опыт: как вернуть страховку по кредиту?

- Отказ от страховки после получения кредита

- Что такое страховка по кредиту

- Страховка по кредиту: стоимость, как отказаться, как вернуть

- От чего можно застраховать кредит

- Зачем нужно страховать кредит

- Стоимость страхования и сроки

- Как отказаться от страховки до и после получения кредита

- Заявление на отказ от страховки по кредиту: образец

- Отказ от страховки по кредиту: пошаговая инструкция. Как отказаться от страховки после получения кредита?

- Закон о страховании

- Какие виды страховок возвращаются?

- Можно ли отказаться от страховки?

- Тонкости в законе о периоде охлаждения

- Доступные пути отказа от страховки

- Способы

- Документы для обращения в суд

- Особенности возврата средств, внесённых по страховке

- Особенности возврата страховки после периода охлаждения при непогашенном кредите

- Досрочное погашение и возврат страховки

- Действовать самому или обратиться к юристу?

Когда можно и нельзя вернуть деньги по страховке

Отказаться от страховки вы можете на основании указания Банка России N 3854-У, которое относится ко всем договорам кредитования, начиная с 1.06.2016 года. Оно применимо только в отношении физических лиц.

Важно! Согласно этому указу вы можете полностью отказаться от страхового полиса на протяжении 5 дней после даты заключения договора (период охлаждения). В ряде случаев возврат страховой суммы по кредиту выполняется в течение периода, предусмотренного самим договором.

Можно ли вернуть страховую сумму за уже выплаченный кредит

Законодательно предусмотрен вариант возврата денег, если долг был погашен досрочно и соблюдался график платежей. При этом вы сможете получить сумму страховки за оставшийся период. Например, если займ был оформлен на год, а полный возврат долга осуществлен спустя 6 месяцев, вы можете вернуть 50% страховки.

Нельзя осуществить возврат денег, если имел место страховой случай, в число которых входит просрочка платежа, даже если выплачены соответствующие штрафы. Также не возвращается страховка по завершенным кредитам, выплаченным в рамках графика платежей.

Какие полисы попадают под указания Банка России

Действующий закон о возврате страховки затрагивает не все виды полисов. По закону вы смело можете отказаться от следующих типов страховки:

- на случай кончины или достижения заданного возраста;

- от несчастных случаев;

- дополнительное медицинское страхование;

- повреждение и утрата имущества;

- повреждение или хищение наземных транспортных средств;

- повреждение или хищение водного транспорта (лодки, катера);

- ОСАГО;

- страхование финансовых рисков.

Какие виды полисов являются обязательными:

- медицинские полисы для иностранцев, работающих на территории РФ;

- медицинский полис для граждан РФ, находящихся за пределами страны;

- обязательные полисы допуска к опасным видам деятельности;

- гражданская ответственность водителей международных программ страхования.

Как банки и СК могут обойти закон

Чтобы оценить свои шансы на возврат денег необходимо внимательно изучить договоры кредита и страхования. Зная о возможности истребования возврата средств, юристы банков и СК нередко идут на хитрости, не позволяющие заемщикам воспользоваться законным правом. Сюда относятся следующие моменты:

- Банк может наложить запрет на досрочное погашение кредита.

- Банковская организация сама выступает страховым агентом. В этом случае подписывается коллективный договор, на который действующие указания Банка России увы не распространяются.

- Страховка включена в основной пакет банковских услуг. Такая практика характерна для нецелевых потребительских кредитов, предоставляемых в формате кредитной карты. При оформлении отказа, банк может лишить вас и других важных опций пакета или сократить величину кредитного лимита.

- Если в договоре кредита вами помечен пункт о прочтении документа и полном согласии с его условиями, доказать в суде навязывание услуг будет сложно.

- Поскольку закон установлен только в отношении страховых полисов, компания может установить низкую стоимость самого полиса и высокие платежи за оформление и комиссию.

При возможности покажите документы юристу, который сможет вам точно сказать на какие выплаты вы можете рассчитывать.

И банки, и конечно, страховые компании будут затягивать время. Особенно это касается приема документов. В этом случае вы должны при личном обращении получить расписку или соответствующую отметку о передаче бумаг на своей копии экземпляров. В обход системы вы можете отправить собранные документы ценным письмом с описью всех вложенных бумаг, а также с обязательным возвратным уведомлением о получении. В этой ситуации банк или СК не смогут отказаться принять заявление.

В некоторых случаях работники банка или СК могут изъять у вас оригиналы договоров, чтобы впоследствии скорректировать их в обход законодательства. Так, если вы передадите оригинал со своей подписью он может не случайно потеряться и вам будет предложено подписать другую (скорректированную) копию.

Процедура возврата страховки

При желании вернуть страховку по кредиту можно обратиться напрямую в страховую организацию или действовать через банк (если полис входит в банковские услуги). Сама процедура зависит от того, кем был оформлен актуальный договор страхования и каковы причины его приостановления.

Возврат страховки по кредиту при досрочном погашении

Если страховка потребительского кредита была внесена одним платежом и сразу после оформления, при выполнении досрочного погашения вы имеете шанс вернуть оставшуюся сумму. Это право распространяется на все виды полисов, касающиеся кредита. Основанием для возврата является факт, что услуги страховки были оплачены, но не будут предоставляться.

После погашения кредита вы должны взять в банке соответствующий документ об уплате долга. Он прикрепляется к заявлению. Также прилагается копия договора страхования и копия паспорта.

Сам договор с СК не стоит расторгать до получения денег, поскольку в этом случае она может полностью отказать на законных основаниях. Исключением будут ситуации, когда в действующем соглашении прописано обязательство возврата части денег по страховке при осуществлении досрочного расторжения договора с банком по причине полной выплаты долга.

Рассмотрение заявления страховой компанией проводится в течение 10 дней, после чего вам должны вернуть деньги или предоставить весомые основания для отказа.

Как можно отказаться от навязанной страховки

Для соблюдения порядка процедуры в банк и страховую компанию направляются претензии о возврате страховки по кредиту. Это необходимо для предоставления возможности досудебного решения вопроса. Делать это необходимо в установленный законом период охлаждения.

Расторгнуть договор страхования по общему потребительскому кредиту допускается в течение 5 дней с момента его вступления в силу. Для автокредита этот срок законодательно расширен до 30 дней, что относится к полисам ОСАГО.

В некоторых случаях период охлаждения может устанавливаться конкретным банком. Например, при рассмотрении вопроса «можно ли вернуть страховку за кредит в Сбербанке», стоит учитывать индивидуальные условия кредитных программ, которые позволяют полностью вернуть страховую премию в течение 30 дней с даты заключения договора или в размере 50%, если срок превышает 30 дней. Вам необходимо вместе с заявлением об отказе подать в банк копии договоров кредитования и страхования, а также паспорта.

Если страховой договор был подписан отдельно от кредитного (условие страхования не прописано в договоре выдачи займа), вам необходимо сразу обращаться в вашу страховую компанию. В этом случае, помимо названных выше документов, предоставляются банковские реквизиты для возврата средств. Если договор уже вступил в силу, вам обязаны вернуть сумму за вычетом платежей по прошедшему периоду, если нет — полную.

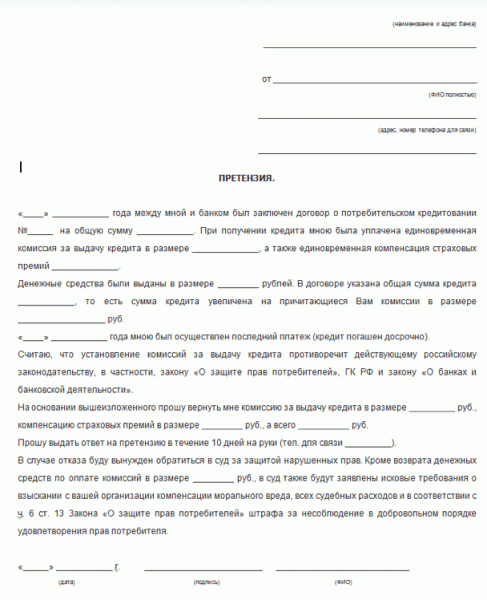

Образец заявления на возврат страховки по кредиту

Заявление на оформление возврата страховки может быть стандартной формы, предоставляемой в банке или написанным самим заемщиком. Примерный образец выглядит следующим образом:

- Кому: Руководителю страховой компании или банка Ф.И.О.

- Адрес организации.

- От кого Ф.И.О.

- Адрес регистрации (проживания) и телефон.

Заявление

(Дата подписания договора) между мной и (наименование банка) был заключен договор на получение кредита (номер документа), а также одновременно с компанией (наименование страховой компании) заключен договор страхования (номер документа). Сумма кредита по договору составила (общая сумма в рублях цифрами и прописью) рублей, тогда как фактически мне было предоставлено (сумма по телу кредита цифрами и прописью) рублей, а (сумма страховки цифрами и прописью) рублей была передана компании (наименование СК) как страховой взнос. Срок кредитования и страхования согласно пунктам (номера пунктов договора, где указаны сроки кредита) договора составил (срок кредита в месяцах).

(Дата досрочного погашения кредита) я полностью выполнил обязательства по кредиту перед банком (наименование банка), вернув сумму долга (общая сумма кредита со страховкой цифрами и прописью) рублей и соответствующие проценты. В связи с досрочным закрытием кредита, прошу вернуть мне уплаченные сверх требуемого страховые взносы в размере (50% от суммы страховой премии) рублей.

Решение по моему заявлению прошу рассмотреть в период 10 дней с даты его получения. При отсутствии ответа с вашей стороны или неудовлетворения указанных выше требований, по данному вопросу мною будет подано соответствующее исковое заявление в суд с требованием выплатить заявленную сумму и процентные отчисления за использование средств в соответствии со статьей 395 Гражданского Кодекса РФ.

Что делать если получен отказ

В первую очередь вы можете подать жалобу на банковскую организацию или страховую компанию в Роспотребнадзор по причине навязывания услуги. Сделать это можно в течение 1 года с даты подписания договора. Направить жалобу необходимо в отделении Роспотребнадзора вашего города. Сделать это можно лично, по почте или отправкой по e-mail. Если ваша жалоба подтверждена и обоснована, будет открыто административное дело.

Стоит понимать, что фактически денег это не вернет, но ответ Роспотребнадзора поможет вам в предстоящем суде. К слову, если вы упустили сроки подачи жалобы, все равно направьте ее в службу. В этом случае в открытии дела будет отказано и административное наказание банк или СК не понесут. С другой стороны, по вашему делу будет предоставлен ответ с пояснениями где и как именно были нарушены ваши права, что также является веским доводом в суде.

Отправлять заявление в суд можно, если в течение 10 дней после подачи заявления в СК вы не получили ответа (выплаты) или же вам был представлен необоснованный отказ.

Планируя стратегию того, как вернуть страховку по потребительскому кредиту, начинать судебное разбирательство следует лишь при условии, что вам полагается довольно крупная сумма. Если же вы хотите возместить всего несколько тысяч рублей, вы вряд ли покроете затраты на доведение дела до конца.

Личные финансы и инвестирование

Оформление страховки при получении кредита – популярная услуга, навязываемая банками для своих клиентов. Менеджеры рассказывают о ее преимуществах, снижении рисков для заемщика и других выгодах, на деле же именно страхование приводит к излишней финансовой нагрузке. Неудивительно, что многие люди, изначально согласившиеся на оформление полиса, вскоре задумываются о том, чтобы отказаться от этой услуги и вернуть деньги. Реально ли это сделать в 2024 году?

Оформление страховки при получении кредита – популярная услуга, навязываемая банками для своих клиентов. Менеджеры рассказывают о ее преимуществах, снижении рисков для заемщика и других выгодах, на деле же именно страхование приводит к излишней финансовой нагрузке. Неудивительно, что многие люди, изначально согласившиеся на оформление полиса, вскоре задумываются о том, чтобы отказаться от этой услуги и вернуть деньги. Реально ли это сделать в 2024 году?

Содержание:

Зачем оформлять страховку при получении кредита?

Страховой полис – это добровольная опция, которая позволяет банку значительно снизить риск невыплаты долга. При наступлении страхового случая, например, смерти клиента, деньги возвратит страховщик. Для клиентов такая услуга тоже полезна, и здесь консультанты банка не лукавят – если вы не сможете работать по состоянию здоровья, выплачивать кредит не придется.

Оформление страховки не является обязательным, но многие банки навязывают полис. Если же клиент категорически отказывается от заключения договора, это приводит к таким последствиям:

- отказ в выдаче средств – банк не берет на себя дополнительные риски, особенно если кредитная история клиента неидеальна, то есть, полис повышает шансы на одобрение;

- увеличение процентной ставки – переплата при отсутствии полиса равняется нескольким пунктам – от 1 до 15%, но и выбор программы со страховкой может обернуться еще большей переплатой;

- ухудшение условий кредитования – банк предложит меньшую сумму, меньший срок, отсутствие привилегий, так как ему выгодно подключить заемщика к программе страховой защиты.

Сегодня оформление полиса не является обязательным, но практика показывает, что отказ от страховки чреват негативными последствиями, по сути, банки ставят клиента в невыгодное и безысходное положение. Неудивительно, что заемщики все чаще хотят вернуть деньги за купленный полис.

Виды страховок, которые можно и нельзя вернуть в 2024 году

Страхование при оформлении кредитов бывает как добровольным, так и обязательным. В последнем случае на возврат средств рассчитывать нельзя – вам откажут на законных основаниях. Это ограничение распространяется на кредиты с предоставлением залога – КАСКО на автомобиль, страхование недвижимости при ипотеке и крупных ссудах.

Если же полис оформляется по потребительскому кредиту, карте или иному займу, когда страховка – дело добровольное, вернуть деньги по закону можно. Сюда входит:

- страхование жизни, здоровья заемщика;

- страхование на случай потери работы;

- титульное страхование;

- защита финансовых рисков;

- страхование имущества.

Страхование по кредиту является законной услугой, но если клиент не хочет оформлять полис, либо передумал после подписания документов, можно отказаться от страховой защиты.

Полная инструкция: как вернуть деньги за страховку?

Процедура возврата средств за оформление страховки зависит от момента, в который клиент решился на расторжение страхового договора. Выгоднее всего сделать это в первые дни после подписания документов, еще лучше – в этот же день, чтобы не переплачивать страховщикам. Но даже в случае, когда прошло много времени, клиент может получить уплаченные деньги назад.

Отказ от страхового полиса в течение 5 дней после оформления

В 2015 году ЦБ РФ установил «период охлаждения», когда клиенты могут без каких-либо сложностей расторгнуть договор. Он составляет 5 дней, и если уложиться в назначенный срок, по закону страховщик не имеет права вам отказать. Как нужно действовать?

- Сразу же после оформления кредита напишите заявление на отказ от защиты, нужно это сделать в течение 5 суток со дня подписания документов;

- Обратитесь в страховую компанию, банк в ваших отношениях не участвует. Образец заявления есть на сайте страховщика или в ближайшем отделении – вы можете направить заполненный бланк почтой заказным письмом или отнести лично, оставив копию с отметкой о вручении у себя. В заявлении обязательно указывайте реквизиты, куда должны вернуть деньги;

- В течение 10 суток средства будут перечислены гражданину. Если договор со страховщиком действовал хотя бы пару дней, из суммы вознаграждения удержат небольшую часть.

Единственная ситуация, когда страховая компания может законно отказать в компенсации – наступление страхового случая. То есть, получить и выплату ввиду потери работы, и возврат средств по полису не получится.

Возврат страховки при непогашенном кредите

Если по какой-либо причине вы пропустили срок в 5 дней, но хотите вернуть деньги за оформленный полис, в некоторых случаях исполнить желаемое все же удастся. Это связано с программами лояльности отдельных банков – они предлагают расширенный «период охлаждения», когда клиент может отказаться от дополнительных услуг. Например, эта практика доступна в Сбербанке, Хоум Кредит, ВТБ 24. А вот популярный банк Ренессанс Кредит не столь лоялен к своим заемщикам, как и другие учреждения.

Для возврата страховки до погашения кредита и по истечению 5 суток с момента оформления нужно обращаться в банк. Консультант, безусловно, постарается вас переубедить, но если вы решили отказаться от навязанной услуги – настаивайте на написании заявления. Через суд и в претензионном порядке вернуть деньги будет сложнее, а если программа лояльности отсутствует, и вовсе – невозможно.

Как возвратить страховку при досрочном погашении займа?

- Обратитесь в банк для досрочного закрытия кредитного договора, одновременно напишите заявление на возврат страховки;

- Если банк направляет вас к страховой компании, возьмите справку о погашении долга и уже с ним отправляйтесь к страховщикам, также можно направить документы почтой;

- Заявление, которое пишет клиент, аналогично тому, что подготавливается при закрытии страховки в течение 5 дней, обязательно указывается номер счета для перевода средств;

- Деньги должны вернуть не позднее 10 суток.

Страховая компания вряд ли откажет клиенту в выплате компенсации, если же это произойдет, можно обращаться в суд, взыскав и излишне уплаченную сумму, и размер штрафа, и дополнительно пени.

Когда банк откажет в возврате страховки?

В страховом законодательстве не все так гладко, существуют ограничения, когда в расторжении страхового договора клиенту откажут, и добиваться справедливости в суде будет бессмысленно – вы только потеряете время. На законных основаниях страховщик имеет право отказать, если:

- уже наступил страховой случай, к примеру, вы потеряли работу, теперь компания гасит долг перед банком, вернуть средства не получится;

- прошел срок 5 суток, вы можете доказать, что эта услуга была навязана, но не факт, что примут положительное решение;

- при оформлении коллективного договора страхования – по нему возврат невозможен даже в течение «периода охлаждения»;

- если с момента, когда клиент должен был обратиться за компенсацией, прошло более 3 лет, например, после досрочной выплаты долга;

- в случае если заявление заполнено неверно, нет необходимых документов.

Чтобы избежать отказа, оформляйте заявку на возврат страховки по образцу, обязательно укажите реквизиты счета, куда должны поступить деньги. Если страховая организация затягивает сроки выплат, можете обращаться в суд и получить дополнительную компенсацию.

Личный опыт: как вернуть страховку по кредиту?

Изучение отзывов позволяет понять, в какой банк лучше обратиться, чтобы избежать навязывания услуг, а также вернуть деньги за страховку при необходимости без каких-либо трудностей. Основываясь на личном опыте, клиентам можно рекомендовать:

- тщательно изучать договор с банком при его подписании, если что-то не понятно, уточнять информацию;

- при отказе от страховки сравнивайте процентные ставки и выгоду от этой процедуры – насколько большую сумму вам компенсируют;

- при подписании договора со страховой компанией убедитесь, что страхователем являетесь вы, не банк, иначе вы покупаете полис коллективной защиты, по которому возврат не полагается;

- поторопитесь с возвратом – сделать его нужно ранее 5 дней после заключения договора;

- не позволяйте сотрудникам банка и страховым агентам вас переубедить – помните, они заинтересованы в том, чтобы вы уплатили максимум денежных средств;

- если вам отказали в компенсации, но вы уверены в правоте, подайте жалобу в ЦБ РФ, в суд – отстаивайте законные интересы.

Вернуть страховку по кредиту вполне реально, хотя для этого требуется настойчивость – сотрудники страховой компании и банка будут всеми силами убеждать клиента отказаться от затеи. Но если вы подсчитали, что отказ выгоден, а требования законны, страховщик обязан удовлетворить вашу претензию. А чтобы таких проблем не возникало, можно не оформлять полис при подписании кредитного договора. Если вы имеете хорошую кредитную историю, являетесь платежеспособным клиентом, банк будет заинтересован в сотрудничестве и без дополнительной защиты рисков.

Отказ от страховки после получения кредита

Получить кредит в наше время и так не просто: нужно собрать кучу справок с работы, подтвердить свою платежеспособность, подтвердить финансовое положение семьи, пройти ряд проверок по базам данных банка и только после этого услышать вердикт. И всего этого кредитным организациям не хватает и они пытаются «защитить» себя от риска становления заемщика неплатежеспособным с помощью навязывания дополнительных услуг.

Что такое страховка по кредиту

В 99 процентах случаев при обращении в банк за оформлением кредита кредитный менеджер организации при расчете стоимости кредита рассчитывает сначала основную сумму кредита (тело кредита и начисленные проценты в зависимости от срока его погашения) и потом нехотя рассказывает клиенту о том, что нужно также оформить страховку и без нее получить кредит невозможно, либо можно с более высокой процентной ставкой. Законно ли данное действие финансовой организации?

Разумеется, навязывание данной услуги является незаконным.

Страховка по кредиту — страховой продукт, который снижает риски банка в случае возникновении чрезвычайных ситуаций у клиента.

Несмотря на широкое распространение практики, при которой страховка признается навязанной услугой, банки продолжают активно продвигать как свои страховые продукты, так и продукты своих партнеров. Правда, со временем схемы навязывания страховки серьезно изменились, и в основном они рассчитаны на тех заемщиков, кто слабо или абсолютно не разбирается в юридических вопросах, считая договор страхования обязательным. Более того, правомочность банка отказать в предоставлении кредита, никак не мотивируя свои действия, вынуждает потенциальных заемщиков выбирать – либо согласиться на то, что предлагают, либо уйти ни с чем.

Страховка по кредиту: стоимость, как отказаться, как вернуть

На страховку можно смотреть с нескольких позиций: с одной стороны страховой полис перекладывает ответственность с заемщика на страховую компанию в случае ЧП и причинения вреда здоровью (и как следствие невозможности работать и выплачивать долг по кредиту) и в тоже время пополняет казну страховой компании, которая как правило является дочерней компанией банка. Банки и финансовые структуры, в свою очередь, подошли к вопросу выдачи страховок очень хитро — в страховом договоре черным по белому написано, что данный страховой полис заемщик оформил добровольно и претензий к нему не имеет. Этот пункт добавляется в страховой договор с целью ограничения срока, когда данный договор можно аннулировать с полным возвратом страховой премии.

Аннулировать страховку к кредиту можно, по сути, в любой момент с момента начала ее действия, но только возврат средств за ее приобретение ограничен во времени. А аннулировать страховку просто так без какой-то пользы для себя смысла особого нет — так вы, хотя бы застрахованы от неблагоприятных жизненных ситуаций, и от этого легче, ведь в жизни всякое бывает.

От чего можно застраховать кредит

Кредит может застраховать от многих негативных финансовых факторов, таких как:

- Тяжелые телесные травмы

- Получение инвалидности

- Смерть

- Потеря работы

Аргументы, конечно весомые, в частности если идет речь о смерти заемщика. Ведь если заемщик умирает, то обязанность выплачивать кредит ложится на плечи ближайших родственников.

Кредиты бывают разные и поэтому не стоит путать их зону страхования:

- Потребительский кредит (он же кредит на любые цели, автокредит) страхует исключительно вашу жизнь и ответственность.

- Ипотечный кредит страхует вашу будущую собственность от порчи (в данном случае покупаемую недвижимость)

Согласно Гражданскому кодексу Российской Федерации потребительский кредит в любой финансовой организации РФ не обязывает страховать свою ответственность и является добровольным по желанию заемщика. В случае ипотечного кредита страхование предмета залога (вашей купленной квартиры) обязательно должно быть застраховано.

Зачем нужно страховать кредит

Как мы уже писали выше — страховка по потребительскому кредиту является в России добровольной и никакая кредитная организация не вправе навязывать этот продукт.

Но в то же время банку тоже нужно на «что-то» жить, поэтому приходится объяснять клиенту всю важность страхового полиса и говорить что без нее банк откажет вам в выдаче кредита. Хотя бывают случаи, когда банк действительно отказывает в кредите при отказе от страховки еще на стадии составления заявки на кредит и клиенту причина отказа не сообщается (банк не обязан сообщать причину заемщику). Поэтому мы советуем все-таки взять страховку на кредит, но после его получения сразу же отказаться, ведь на отказ есть достаточно времени, а деньги по кредиту приходят на ваш счет на следующий рабочий день после подписания кредитного договора.

Стоимость страхования и сроки

Стоимость страховки прописана в вашем страховом договоре и зависит от следующих факторов:

- Срок действия страховки

- Сумма кредита

Чем больше срок действия страховки (совпадает со сроком действия кредитного договора) и сумма кредита, тем выше комиссия за услуги страховой компании.

Точную сумму страховки вам сообщит ваш кредитный менеджер в финансовой организации при оформлении заявки на кредит в отделении банка.

Как отказаться от страховки до и после получения кредита

Как мы писали выше — отказываться от страховки до получения кредита несет в себе большие риски получить отказ от кредитной организации. Поэтому советуем согласиться, но оформить возврат после получения кредита на свой счет.

Существует, конечно, более сложный путь — если консультант банка в открытую навязывает вам страховой полис, то можете сослаться на 958 статью Гражданского кодекса Российской Федерации, которая гласит, что банки не имеют право навязывать страхование жизни и здоровья заёмщика, не имеют право штрафовать заемщиков в случае отказа и применять прочие неправомочные действия в отношении заемщика. В противном случае на банк можно подать в суд и к нему будут применены санкции.

При таком подходе банк может поменять свой подход к вам и разрешит взять кредит без страхового полиса, но с повышенной процентной ставкой, что окажется более невыгодно для вас, чем страховка, деньги за которую вы можете вернуть в регламентированный для этого срок.

Страховка по кредиту: как вернуть

Срок отказа от страховки зависит от страховой компании, в которой она выдана и в данной ситуации при подписании бумаг досканально изучить страховой договор. Там должен быть прописан период, когда страховка подлежит возврату. Обычно этот срок у страховых компаний колеблется от 5 дней до 14 дней, чего вполне хватает чтобы не спеша прийти в отделение страховой компании и написать заявление на возврат денежных средств.

Важно! За период времени до подачи заявления на возврат страховой премии не должно произойти страхового случая!

Заявление на отказ от страховки по кредиту: образец

Кредитные организации неохотно относятся к процессу возврате страховки и поэтому если на вашу просьбу выдать вам бланк заявления на отказ от страхового полиса вам ничего не ответили — можете использовать приведенный ниже образец заявления на возврат страховки по кредиту. Он тоже будет иметь юридическую силу.

Заявление можно заполнить от руки и необходимо указать в нем следующее:

- Вашу фамилию, имя, отчество

- Данные паспорта (серия и номер, кем и когда выдан)

- Причина расторжения страхового полиса

- Дата подачи заявления и подпись

- Реквизиты, куда вернуть деньги за неиспользованную страховку

Я, Иванова Виктория Андреевна, 13.01.1991 года рождения, паспорт гражданина РФ серия___ номер___, отказываюсь от страхования в компании _______, и прошу расторгнуть Договор страхования номер _______. Прошу ______ (наименование банка) прекратить оплату взносов направленных на страхование моей жизни и здоровья со следующего расчетного периода.

Заявление необходимо подавать в офис страховой компании в двух экземплярах, в которой страховка оформлена (обычно это отделение банка, где вы брали кредит и в редких случаях это отдельный офис страховой компании). В случае невозможности подать заявление лично вы можете отправить заявление, с нотариально заверенной подписью почтой или курьером на почтовый адрес страховой компании.

Датой отказа от страховки является день, когда данное заявление было отправлено вами почтой (в случае выбора этого способа доставки) или когда вы посетили офис страховой и отдали заявление на рассмотрение. Обычно заявление рассматривают в течение 1-3 дней. По итогам рассмотрения вам придет ответ от страховой и в течение 10 календарных дней на счет вернут деньги, потраченные на полис, при оформлении кредита.

Таким образом, не бойтесь спорить с банком по поводу возврата страховки, подкрепляйте свои заявления ссылками на законы и не давайте кредитным организациям вас обмануть!

Отказ от страховки по кредиту: пошаговая инструкция. Как отказаться от страховки после получения кредита?

В последнее время большинство потребителей воспринимает страховку как навязанную услугу. Однако банки повсеместно продолжают продвигать как собственные страховые продукты, так и принадлежащие партнёрам. Конечно, сейчас схемы значительно изменились. Их обычно применяют по отношению к юридически слабым заёмщикам, считающим договор страхования необходимым и вынужденным делать выбор – брать то, что дают, или же уйти без денег вовсе. Как оформить заявление на отказ от страховки, должен знать каждый заемщик.

Однако есть ещё один важный фактор, заставляющий людей соглашаться на страховку. Дело в том, что кредитные условия банка часто формируются так, чтобы продукты с включением страховки казались клиенту более выгодными по процентной ставке, продолжительности кредита и сумме. Заёмщик думает, что не прогадал, но в действительности общая сумма банковских денежных средств вместе с процентами и страховкой выходит более крупной, чем у долга с более высокими процентами, но без страховки, что является типичным маркетинговым ходом, действующим весьма эффективно. Нам предстоит выяснить, возможен ли отказ от страховки после получения кредита, и если да, то каким образом.

Закон о страховании

Ещё совсем недавно, оформляя кредит и подписывая заявление на страховку, человек уже практически не мог дать обратный ход. Дальнейшие обращения в банк и соответствующие компании отметались категорическим отказом: раз заявление подписано самим заёмщиком, то действие его было обдуманным и добровольным. Решалась такая проблема через суд, но только в том случае, если человек мог доказать факт навязывания услуги.

Лишь небольшое количество финансовых учреждений в виде исключения давали возможность оформить отказ от страховки банка и вернуть за нее деньги в течение нескольких дней.

1 июня 2016 года Банк России, который регулирует также и страховой рынок, сделал объявление, что купившие полис граждане могут его вернуть и забрать уплаченные деньги. Для этого был введен так называемый период охлаждения (пять дней). В течение данного срока клиент мог передумать и обратиться к страховщику, который обязан вернуть ему деньги. Законный возврат страховки осуществляется очень быстро, деньги передаются заявителю в течение десяти дней.

Кроме отказа от страховки новый закон позволяет клиентам не согласиться с разного рода дополнительными услугами, которые навязываются соответствующими организациями. Однако в этом случае значительно возрастает риск финансового учреждения. Именно поэтому банки увеличивают процентные ставки или оставляют за собой право их изменения в случае отказа клиента. И такой путь прописывается в договоре кредитования. Это часто останавливает заёмщиков от активных действий. Если же клиент не соглашается оформлять страхование, банки неохотно возвращают ему деньги. Однако это всё-таки реально, даже если весь процесс будет сопровождаться долгими прениями с финансовым учреждением.

Образец отказа от страховки по кредиту представлен в статье.

Какие виды страховок возвращаются?

В области кредитования существуют как добровольные, так и обязательные виды услуг страхования, которые включают такие полисы, как:

- Страхование недвижимости, актуальное для ссуды под залог недвижимости, ипотеки, где обеспечение должно защищаться.

- КАСКО, когда при взятии автокредита банк обязует клиента застраховать покупаемый автомобиль — транспорт как залог даёт банку финансовую защиту. Так как же оформить отказ от страховки после получения кредита? Об этом далее.

Все остальные виды услуг, сопровождающих заключение договора по кредиту, являются добровольными.

Страховка может быть возвращена по наличным, товарным кредитам, кредитным картам и т. п., которые сопровождаются:

- страхованием жизни клиента;

- титульным страхованием;

- полисом на случай сокращения на работе;

- защитой от финансовых рисков;

- страхованием имущества заёмщика.

Страхование является законным в любом случае, так как это дополнительная услуга, предлагающаяся клиенту при заключении договора о кредите. Если она не входит в список обязательных, заёмщик может отказаться от неё на законных основаниях. Правда, подобный выбор приведёт к отрицательному решению в выдаче денег. Когда банк предлагает страховку, закон ни в коей мере не нарушается.

Можно ли отказаться от страховки?

Отказ от страховки можно оформить, однако сделать это непросто. За своё право на данное действие некоторые заёмщики даже судятся с кредиторами, но такой вариант подходит не каждому, да и вероятность проиграть не отменяется, так как сотрудники банка способны легко повернуть ситуацию в свою пользу. В то же время клиент может узнать у своего кредитора о том, возможно ли написание заявления на отказ от страховки по кредиту спустя несколько месяцев после оформления договора и своевременных выплат. Но осуществить подобную процедуру можно только тогда, когда берётся простой потребительский кредит

Тонкости в законе о периоде охлаждения

Недавно вышедший закон не влияет на договоры коллективные. Он действует только в случае заключения договора физического лица и страховой компании. Именно поэтому банки зачастую продают дополнительные услуги как часть коллективного договора (по факту банк выступает страхователем), и возврат страховки в период охлаждения становится невозможным.

Доступные пути отказа от страховки

Многие думают, что страхование – обязательная процедура при взятии кредита. Однако российское законодательство утверждает добровольный характер страхового договора. Загвоздка в том, что финансовая организация может отказать в займе даже без указания причины.

Чаще всего клиентам даётся такая альтернатива:

- Программа с низкой процентной ставкой и обязательным оформлением страхования.

- Более высокие проценты и отсутствие страховки.

Многие боятся, что вариант №2 невыгодный. И поэтому сами соглашаются на ненужные им дополнительные услуги. Но часто бывает, что повышенные проценты обходятся дешевле, чем платежи по страховому полису, которые могут составлять до 30% от всей суммы.

Если же клиент выбрал первый путь, он имеет право получить кредит, а затем законно оформить отказ от страховки (образец заявления ниже). Когда заявка одобрена банком и договор подписан, оплату дополнительных услуг заёмщик может посчитать неоправданной и отменить.

Способы

Отказаться от страхового полиса можно двумя способами:

- обратившись в банк с письменной просьбой;

- через суд.

Также отказ можно оформить в случае, если в течение полугода кредит выплачивался исправно. Для этого требуется осуществить следующие действия:

Также отказ можно оформить в случае, если в течение полугода кредит выплачивался исправно. Для этого требуется осуществить следующие действия:

- Обратиться в кредитный отдел банка.

- Составить письменное обращение о просьбе расторжения страхового договора.

- Подождать ответа банка.

Во многих случаях финансовые учреждения реагируют положительно на подобные просьбы клиентов, если не отмечаются просрочки по платежам за всё время и отсутствуют страховые случаи. Тогда банк пересчитывает процентные ставки и увеличивает их для возмещения рисков.

Финансовое учреждение может осуществить перерасчет только при условии, что это предусмотрено в договоре. В противном случае откажет клиенту в его просьбе.

Документы для обращения в суд

Если банк не пошел навстречу заёмщику, есть возможность отказаться от страхования по кредиту через суд. Для того чтобы подать иск, нужны следующие документы:

- договор кредитования;

- страховой полис;

- отказ банка в письменном виде.

Обязательно требуется представить доказательства навязывания услуг страхования, поэтому лучше, если все разговоры с банковскими сотрудниками будут записаны на диктофон. Чтобы увеличить свои шансы на победу, желательно заручиться поддержкой профессионального адвоката, если клиент недостаточно компетентен в юридических тонкостях.

Шансы выиграть суд довольно высоки: нужно только доказать, что страховой полис был навязан банком обманным путём (к примеру, включением в ежемесячный взнос без предупреждения). Если же программа с низкими процентами и страховкой была выбрана добровольно, отказаться будет уже гораздо сложнее.

Особенности возврата средств, внесённых по страховке

Новое законодательство предусматривает, что отказ от страховки по кредиту в период охлаждения гарантирует возврат банком денежных средств, потраченных на приобретение страхового полиса, в течение десяти дней.

Удовлетворить просьбу клиента можно также при отсутствии случая со страхованием в период охлаждения. Так как действие полиса наступает не всегда сразу после подписания договора, сумма возвращённых средств может быть полной и частичной. Если страховой договор ещё не начал действовать, сумма премии возвращается полностью. В противном случае из денежных средств вычитается сумма за прошедшее время, и компания имеет на это полное право, так как услуга предоставлялась.

Особенности возврата страховки после периода охлаждения при непогашенном кредите

Если период охлаждения уже прошёл, оформление услуги не попадает под новый закон. Не нужно спешить подавать иск в суд для отказа от страховки (образец заявления многие скачивают в интернете). Лучше попробовать обратиться в свой банк. Многие организации сейчас очень лояльны к клиентам и дают им возможность отказаться от дополнительных услуг даже позже, чем через пять дней. Так действуют банки «ВТБ 24» (по договорам, которые оформлены до 1 февраля 2017 года), «Хоум Кредит», Сбербанк (30 дней).

Если прислать в организацию претензию, на неё практически стопроцентно придёт отказ, обоснованный тем, что клиент сам подписал заявление. В таком случае уверенному в своей правоте заёмщику остаётся только обратиться в суд, и делать это лучше через юристов, которые могут подсказать какие-то лазейки. Однако на деле вернуть деньги очень сложно, потому что человек сам согласился на услугу и даже оплатил её.

Досрочное погашение и возврат страховки

Заявление на возврат средств составляется или тогда, когда пишется заявление на досрочное погашение, или же сразу после закрытия кредита. Для решения данного вопроса банк может направить клиента непосредственно в страховую компанию. Там же он может затребовать образец заявления отказа от страховки.

Действовать самому или обратиться к юристу?

Если возвращать страховку в течение предусмотренных законом пяти дней, помощь юриста не понадобится. Но по истечении этого срока процесс станет сложным и в некоторых случаях невозможным. Если от банка поступает отказ, обратиться за квалифицированной юридической помощью всё-таки стоит, так как специалист будет более компетентным в таком вопросе.

Чтобы избежать подобных проволочек и незапланированных расходов на скрытое страхование, нужно внимательно изучать каждый пункт договора на кредитование, так как некоторые банки могут взять на себя отчисление страховых премий. Поэтому стоит потратить время на изучение договора, чтобы избежать финансовых проблем и тяжб.

Тогда образец заявления отказа от страховки по кредиту не понадобится.

Статья написана по материалам сайтов: personmoney.ru, vseobankah.ru, businessman.ru.

»