Когда платится ндфл с отпускных 2024

Содержание

- Если работник не пришел за зарплатой: как поступить с НДФЛ?

- Когда перечислять НДФЛ ?

- Когда налоговый агент должен перечислить НДФЛ?

- СРОКИ ПЕРЕЧИСЛЕНИЯ, УПЛАТА НДФЛ 2024

- Сроки выплаты: зарплата, аванс, премии, пособия, компенсации

- Дата фактического получения дохода для уплаты НДФЛ с 2024

- НДФЛ с зарплаты удерживается в момент окончательного расчета дохода работника по итогам месяца, а не в последний день месяца

- Если НДФЛ перечислен в бюджет раньше, чем выдана вторая часть зарплаты, то перечисленная сумма налогом не является ?

- Если работодатель перечислит НДФЛ до выплаты зарплаты, налог не будет считаться уплаченным, грозит штраф ?

- Почему за НДФЛ с аванса грозит штраф

- Суд решил, что НДФЛ можно перечислить и до выдачи зарплаты !

- НДФЛ можно перечислить в бюджет и до выдачи заработной платы .

- НДФЛ можно перечислить в бюджет и за несколько дней до выдачи зарплаты

- Когда производить оплату НДФЛ с отпускных в 2024 году

- Законодательство

- Сроки уплаты

- Как это сделать

- Ответственность

- Видео по теме:

- НДФЛ с отпускных когда платить в 2024 году

- СРОК УПЛАТЫ НДФЛ С ЗАРАБОТНОЙ ПЛАТЫ В 2024 ГОДУ

- Ставки на отпускные

- Если день выплаты попадает на выходной

- Новые правила уплаты за налог по НДФЛ

- СРОК УПЛАТЫ НДФЛ С ОТПУСКНЫХ И БОЛЬНИЧНЫХ В 2024 ГОДУ

- СРОКИ УПЛАТЫ НДФЛ НАЛОГОВЫМ АГЕНТОМ

- ТАБЛИЦА С ОСНОВНЫМИ СРОКАМИ ПЕРЕЧИСЛЕНИЯ НДФЛ В 2024 ГОДУ

- ТАБЛИЦА С ВСЕМИ СРОКАМИ УПЛАТЫ НДФЛ В 2024 ГОДУ

- Перечисления с переходящего отдыха

- Как заполнить форму 6-НДФЛ

- Можно ли оплатить налог в день выдачи отпускных

- НДФЛ с отпускных в 2024 году: сроки уплаты, таблица”

Если работник не пришел за зарплатой: как поступить с НДФЛ?

Если зарплата выдается из кассы, то НДФЛ надо уплатить в бюджет не позднее дня получения в банке наличных на ее выдачу, т.е. в тот же день, когда наличные сняты по чеку. Но что делать бухгалтеру, если работник не явился за зарплатой ? Не нужно ли в этом случае писать какие-либо заявления в ИНФС на возврат НДФЛ, а впоследствии заново платить его (в тот день, когда работник получит деньги)?

Это общее правило для НДФЛ с зарплаты (п. 6 ст. 226 НК ). В момент, когда зарплату начислили, удерживать налог и перечислять его в бюджет не нужно. Выплаты дохода не было (п. 4 ст. 226 НК). Перечислить налог в бюджет нужно только на следующий день после того, как сотрудник получит деньги. Когда деньги для выплаты зарплаты организация снимает с банковского счета, ей необходимо перечислить НДФЛ, удержанный с доходов работников. Если кто-то из работников не может получить зарплату из кассы в установленный организацией для этого срок — к примеру, по причине болезни, она депонируется (то есть считается полученной с отсрочкой). При этом возвращать НДФЛ из бюджета не требуется — Налоговый кодекс не содержит такого порядка. Вернувшись к работе после болезни, сотрудник получит из кассы сумму зарплаты за вычетом НДФЛ.

Поэтому, тот факт, что зарплата работником получена позже, никак не влияет на расчеты организации с бюджетом. Перечисляйте налог в день, следующий за датой фактической выдачи зарплаты.

Если для организации срок уплаты НДФЛ по депонированной зарплате не важен, его можно не откладывать до момента, когда сотрудник все же получит деньги

Бухгалтеру удобнее перечислять налог по всем сотрудникам одним платежным поручением. Поэтому организация может заплатить НДФЛ со всей зарплаты – и выплаченной, и депонированной – одной платежкой. Обосновать такой вариант можно тем, что депонированная зарплата уже начислена. НДФЛ вы удерживаете и платите за счет доходов сотрудника, а не за счет средств налогового агента, что запрещено (п. 9 ст. 226 НК).

Когда перечислять НДФЛ ?

Когда налоговый агент должен перечислить НДФЛ?

Согласно п.6 статьи 226 НК РФ С 01 января 2016 г. решен вопрос о дате перечисления удержанного налоговым агентом НДФЛ:

- не позднее дня, следующего за днем выплаты налогоплательщику дохода — касается, заработной платы, премий, дивидендов и т.д.;

- не позднее последнего числа месяца, в котором произведены выплаты в виде пособий по временной нетрудоспособности и отпускных.

Статья 226. Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами

6 . Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

При начислении зарплаты, премии, пособия сверьтесь по этой таблице . В ней приведены подсказки на реальных примерах, в какой срок рассчитаться.

СРОКИ ПЕРЕЧИСЛЕНИЯ, УПЛАТА НДФЛ 2024

| Кто перечисляет | Варианты получения дохода | Срок уплаты | Место уплаты |

|---|---|---|---|

| Налоговый агент | При выплате пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) | Не позднее последнего числа месяца, в котором производились такие выплаты (абз. 2 п. 6 ст. 226 НК РФ) | Уплачиваетсяв инспекцию, где налоговый агент состоит на учете (абз. 1 п. 7 ст. 226 НК РФ) Предприниматели на ЕНВД (патенте) перечисляют налог в инспекцию по месту ведения деятельности(абз. 4 п. 7 ст. 226 НК РФ) |

| При выплате отпускных | |||

| По доходам от реализации ценных бумаг | Не позднее одного месяца с наиболее ранней из следующих дат: – дата окончания соответствующего налогового периода; – дата истечения срока действия последнего по дате начала действия договора, на основании которого налоговый агент выплатил доход; –дата выплаты денег (передачи ценных бумаг). Об этом сказано в пункте 9 статьи 226.1 Налогового кодекса РФ | ||

| В остальных случаях (независимо от способа выплаты дохода) | Не позднее дня, следующего за днем выплаты дохода (абз. 1 п. 6 ст. 226 НК РФ) | ||

| Налогоплательщик, не являющийся предпринимателем | По доходам, заявленным в декларации по форме 3-НДФЛ | До 15 июля года, следующего за истекшим налоговым периодом (календарный год) (п. 4 ст. 228 НК РФ) | Уплачивается по местожительству налогоплательщика (п. 4 ст. 228 НК РФ) |

| По доходам, налог с которых не был удержан налоговым агентом | |||

| Предприниматель | По доходам, заявленным в декларации по форме 4-НДФЛ: | Уплачивается в инспекцию по местожительству предпринимателя (п. 6 ст. 227, п. 1 ст. 83 НК РФ) | |

| – первое полугодие текущего налогового периода (года); | Не позднее 15 июля текущего года (подп. 1 п. 9 ст. 227 НК РФ) | ||

| – III квартал текущего года; | Не позднее 15 октября текущего года (подп. 2 п. 9 ст. 227 НК РФ) | ||

| – IV квартал текущего года | Не позднее 15 января следующего года (подп. 3 п. 9 ст. 227 НК РФ) | ||

| Уплата налога по сумме фактически полученных доходов в налоговом периоде за минусом уплаченных в текущем году авансовых платежей | Не позднее 15 июля года, следующего за истекшим налоговым периодом (п. 6 ст. 227 НК РФ) |

Сроки выплаты: зарплата, аванс, премии, пособия, компенсации

При начислении зарплаты, премии, пособия сверьтесь по этой таблице . В ней приведены подсказки на реальных примерах, в какой срок рассчитаться. Если задержаться с расчетом и выплатить деньги позже срока, организации грозит административная и материальная ответственность (части 6 и 7 статьи 5.27 КоАП РФ). А руководителю организации – уголовная ответственность ( ст. 145.1 УК РФ).

НДФЛ с премии, сроки перечисления налога при ежемесячных выплатах

Каким актом можно установить сроки выплаты зарплаты

День выплаты зарплаты можно установить одним из трех документов: правилами внутреннего трудового распорядка, коллективным договором или трудовым договором. Прописывать сроки выплаты сразу во всех этих документах не нужно. Об этом говорится в письме Минтруда от 23.09.16 № 14-1/ООГ-8532.

Кроме того, за задержку выплат можно пожаловаться в трудовую инспекцию. Ваши действия сверьте с юристом. Он подскажет правильное решение.

ЗАРАБОТНАЯ ПЛАТА, СРОКИ выплаты, ЗАДЕРЖКА

В статье рассмотрим новый порядок расчетов с сотрудниками, проанализируем возможную ответственность организаций за нарушение сроков выплаты. Должен ли работодатель в случае задержки выплаты заработной платы выплатить ее с учетом денежной компенсации .

Дата фактического получения дохода для уплаты НДФЛ с 2024

Чтобы вовремя перечислить НДФЛ в бюджет, нужно определить:

- дату получения дохода (ст. 223 НК РФ);

- день, когда организация должна удержать НДФЛ (п. 4 ст. 226 НК РФ);

- срок уплаты НДФЛ (в зависимости от способа выплаты дохода) (п. 6 ст. 226 НК РФ).

Дата получения дохода – это день, когда возникает объект налогообложения по НДФЛ. Определяйте его в зависимости от вида дохода. Условно доходы, из которых НДФЛ должны удерживать налоговые агенты, можно разделить на две группы:

- доходы, связанные с оплатой труда;

- доходы, не связанные с оплатой труда.

К первому виду доходов, в частности, относятся:

- зарплата;

- премии;

- вознаграждения по итогам работы за год;

- доплаты за выполнение работ различной квалификации, при совмещении профессий, при работе в сверхурочное (ночное) время, в праздничные дни и т. д.

Полный перечень выплат, которые могут быть отнесены к доходам, связанным с оплатой труда, приведен в статье 129 Трудового кодекса РФ.

Ко второму виду относятся все остальные доходы, например:

Даты получения доходов для целей обложения НДФЛ приведены в таблице ниже.

| Вид дохода | Форма получения дохода | Дата фактического получения дохода | Основание |

|---|---|---|---|

| Доход в виде оплаты труда | В денежной или натуральной форме | Последний день месяца, за который сотруднику начислена зарплата Если сотрудник уволен до окончания календарного месяца – последний рабочий день, за который сотруднику была начислена зарплата | п. 2 ст. 223 НК РФ |

| Доход, не связанный с оплатой труда | Доход в денежной форме | 1. День выплаты денег из кассы 2. День перечисления денег на счет в банке 3. День перечисления денег по поручению получателя дохода на счета третьих лиц | подп. 1 п. 1 ст. 223 НК РФ |

| Доход в натуральной форме | 1. День передачи товарно-материальных ценностей 2. День окончания выполнения работ (услуг) в интересах человека 3. День оплаты (полностью или частично) за человека товаров, работ, услуг или имущественных прав | подп. 2 п. 1 ст. 223 НК РФ | |

| Доход в виде материальной выгоды | 1. При пользовании заемными средствами: последний день каждого месяца в течение срока, на который был предоставлен заем (кредит), если процентная ставка по нему менее: – 2/3 ставки рефинансирования при получении денег в рублях; – 9 процентов годовых при получении денег в иностранной валюте 2. При приобретении ценных бумаг: – либо день приобретения ценных бумаг по ценам ниже рыночных; – либо день безвозмездного получения ценных бумаг; – либо день оплаты ценных бумаг (если оплата происходит после перехода права собственности на ценные бумаги) 3. При приобретении товаров (работ, услуг) у взаимозависимых лиц: день приобретения товаров (работ, услуг) | подп. 3 и 7 п. 1 ст. 223 НК РФ | |

| Доход, возникающий в результате зачета однородных встречных требований | День зачета встречных однородных требований | подп. 4 п. 1 ст. 223 НК РФ | |

| Доход в результате списания с баланса организации безнадежного долга гражданина | День списания этого долга | подп. 5 п. 1 ст. 223 НК РФ | |

| Доходы, возникающие в связи с возмещением командировочных расходов (например, если расходы не подтверждены или возмещаются сверх действующих норм) | Последний день месяца, в котором утвержден авансовый отчет после возвращения сотрудника из командировки | подп. 6 п. 1 ст. 223 НК РФ | |

| Доход в виде бюджетных средств, полученных на реализацию мероприятий, связанных со снижением напряженности на рынке труда | 1. Дата признания расходов на реализацию мероприятий, связанных со снижением напряженности на рынке труда (в части доходов, освоенных в соответствии с их целевым назначением в течение трех налоговых периодов (начиная с налогового периода, в котором были получены доходы)) 2. Последний день налогового периода, в котором были нарушены условия освоения доходов (если такое нарушение было допущено) 3. Последний день третьего налогового периода (в части доходов, которые не были освоены в соответствии с их целевым назначением) | п. 3 ст. 223 НК РФ |

НДФЛ с зарплаты удерживается в момент окончательного расчета дохода работника по итогам месяца, а не в последний день месяца

Согласно Трудовому кодексу работодатели обязаны платить заработную плату работникам не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором (ст. 136 ТК РФ). При этом датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который работнику был начислен доход за выполненные трудовые обязанности (ст. 223 НК РФ).

Вместе с тем, в пункте 4 статьи 226 Налогового кодекса оговорено, что налоговый агент должен удержать НДФЛ из доходов работников при их фактической выплате. Исходя из этого, в Минфине приходят к выводу: сроки перечисления НДФЛ с заработной платы (с учетом аванса) нужно перечислить один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему был начислен доход. То есть в момент фактической выплаты второй части зарплаты. Например, если зарплата за вторую половину месяца перечисляется на карту 15-го числа следующего месяца, то именно в этот день (15-го числа) нужно уплатить НДФЛ.

Если зарплата выплачивается из наличной выручки, то исчисленный и удержанный НДФЛ должен быть перечислен в бюджет не позднее следующего дня. Такие разъяснения даны в письме ФНС России от 26.05.14 № БС-4-11/10126@

Если НДФЛ перечислен в бюджет раньше, чем выдана вторая часть зарплаты, то перечисленная сумма налогом не является ?

Заплатили НДФЛ авансом — придется перечислить налог еще раз

Минфин напоминает: перечисление НДФЛ в авансовом порядке, то есть до даты фактического получения физлицом дохода, не допускается.

Как известно, в НДФЛ-целях датой получения работником дохода в виде заработной платы признается последний день месяца, за который зарплата была начислена.

Если работодатель перечислил в бюджет «зарплатный» НДФЛ досрочно, т.е. с нарушением установленного порядка, он может обратиться в ИФНС с заявлением о возврате излишне уплаченной суммы как ошибочно перечисленной. При этом нужно будет обязательно заплатить НДФЛ еще раз, но уже по всем правилам. Сделать это придется независимо от того, вернулся ли из бюджета на счет работодателя первоначальный платеж или нет.

Обратите внимание , что из этого порядка есть одно исключение: НДФЛ с декабрьской зарплаты , которая из-за новогодних праздников выплачивается раньше срока.

А вот ИФНС говорит, что НДФЛ с доходов работников в виде отпускных надо перечислять строго в день их выплаты

Потому что по их мнению оплата отпуска не относится к доходу в виде оплаты труда.

Причем в этом ведомстве отмечают, что если налоговики обнаружат на проверке факт перечисления налога не одновременно с отпускными, то они вправе наложить штраф в размере 20 процентов от суммы налога (статья 123 НК РФ). Отменить его, скорее всего не получится ни в вышестоящем налоговом управлении, ни в суде, так как однозначную позицию принял Президиум ВАС РФ

Может ли организация перечислить НДФЛ в бюджет авансом, до выдачи зарплаты персоналу

Не может, потому что по общему правилу НДФЛ можно удерживать только из доходов сотрудника в момент их выплаты (п. 4 ст. 226 НК). Доход в виде зарплаты возникает в последний день месяца, за который ее начислили (последний рабочий день сотрудников, уволенных до окончания месяца). Об этом сказано в пункте 2 статьи 223 НК.

Однако в рассматриваемой ситуации нет оснований штрафовать налогового агента по статье 123 НК. Нет правонарушения, ответственность за которое предусмотрена этой статьей. Сумма налога поступила в бюджет и недоимки за налоговым агентом нет. Опираясь на выводы, сделанные Президиумом ВАС в постановлении от 23.07.2013 № 784/13, ФНС предостерегает налоговые инспекции: штрафовать организации, которые досрочно уплачивают НДФЛ, незаконно (письмо от 29.09.2014 № БС-4-11/19716).

В суде можно доказать правомерность досрочной уплаты НДФЛ, если вы отразили сумму налога в учете и есть подтверждающие первичные документы

По налоговому законодательству есть право платить налоги досрочно. Это право распространяется не только на налогоплательщиков, но и на налоговых агентов (п. 1 и 8 ст. 45 НК). Главное, чтобы к моменту уплаты налога у налогового агента была такая обязанность.

У налогового агента возникает обязанность перечислить НДФЛ, если одновременно выполнены следующие условия:

- руководитель организации утвердил расчетно-платежную ведомость на выдачу зарплаты;

- на сумму НДФЛ, которую надо удержать из доходов каждого сотрудника, есть запись по кредиту счета 68 субсчет «Расчеты по НДФЛ».

Если работодатель перечислит НДФЛ до выплаты зарплаты, налог не будет считаться уплаченным, грозит штраф ?

Обязанность по перечислению в бюджет НДФЛ возникает у налогового агента только после фактического удержания налога из средств, выплачиваемых налогоплательщику. Поэтому, если работодатель уплатил НДФЛ до выплаты зарплаты, ему придется уплатить налог повторно, несмотря на наличие переплаты. Такой вывод следует из решения ФНС России от 05.05.16 № СА-4-9/8116@.

Почему за НДФЛ с аванса грозит штраф

Аванс работникам надо выплачивать в день, установленный правилами внутреннего трудового распорядка и трудовым договором (ст. 136 ТК РФ). Но на эту дату не нужно начислять взносы, рассчитывать и удерживать НДФЛ.

Страховые взносы начисляют в последний день месяца, исходя из всех выплат работникам за этот период (п. 1 ст. 431 НК РФ). Это касается и взносов на травматизм (п. 4 ст. 22 Закона от 24 июля 1998 г. № 125-ФЗ).

При расчете НДФЛ датой получения дохода в виде зарплаты признается (п. 2 ст. 223 НК РФ):

- последний день месяца, за который она была начислена;

- последний день работы сотрудника в компании, если увольняется до конца месяца.

Пока одна из этих дат не наступила, компания не может определить сумму дохода, облагаемого НДФЛ. Поэтому при выплате аванса НДФЛ не удерживают.

А если удержать? Налоговики считают, что преждевременно удержанные суммы не являются налогом. Значит, его надо заплатить снова — в тот день, когда работник получит доход в виде зарплаты.

Если же компания этого не сделала, значит, она недоплатила в бюджет НДФЛ. Штраф за это нарушение — 20 процентов от недоплаченной суммы. Правда, налог, удержанный с аванса, можно вернуть из бюджета как ошибочный платеж.

Суд решил, что НДФЛ можно перечислить и до выдачи зарплаты !

НДФЛ можно перечислить в бюджет и до выдачи заработной платы .

Уплата НДФЛ до выплаты работникам зарплаты не свидетельствует о наличии недоимки по данному налогу. Поэтому в случае досрочного перечисления налога инспекторы не вправе штрафовать налогового агента на основании статьи 123 НК РФ. Такой благоприятный для компаний вывод следует из письма ФНС России от 29.09.14 № БС-4-11/19716. Тем самым чиновники пересмотрели свою позицию по данному вопросу, которая приведена выше.

Новая позиция налогового ведомства

В новом письме налоговики пришли к противоположному выводу. Специалисты ФНС напомнили, что штраф, предусмотренный статьей 123 НК РФ, взимается в случае неудержания или неперечисления в установленный срок суммы налога.

Вместе с тем, уплата налога до даты выплаты дохода, не свидетельствует о неперечислении НДФЛ и наличии недоимки. Следовательно, штрафовать по статье 123 НК РФ в случае досрочной уплаты налога нельзя .

При этом в подкрепление своей позиции авторы письма сослались на постановление Президиума ВАС от 23.07.13 № 784/13. В нем разъяснено: обязанность налогового агента по перечислению налога считается исполненной с момента предъявления в банк поручения на перечисление на соответствующий счет Федерального казначейства денежных средств со счета в банке при наличии на нем достаточного денежного остатка на день платежа. Отметим, что в данном постановлении речь шла о перечислении НДФЛ по ошибочному ОКАТО. Тем не менее, в главном налоговом ведомстве считают, что в случае уплаты налога до даты выплаты дохода инспекторам следует учитывать именно это постановление Президиума ВАС. Таким образом, если в платежке указан верный счет Федерального казначейства и деньги поступили в бюджет, то исходя из смысла статьи 45 НК РФ, налог считается уплаченным, и у предприятия отсутствует задолженность по НДФЛ. Соответственно, и оснований для штрафа нет.

Свои позицию суды обосновывают так. Несмотря на то, что налоговым законодательством действительно запрещено уплачивать НДФЛ за счет средств налоговых агентов, статья 45 НК позволяет налогоплательщику исполнить обязанность по уплате налога досрочно. Правило о досрочной уплате налогов распространяется также на налоговых агентов (п. 8 ст. 45, п. 2 ст. 24 НК РФ).

В постановлении Президиума ВАС от 27.07.11 № 2105/11 разъяснено, что под досрочной уплатой имеется в виду перечисление налога при наличии такой обязанности после окончания налогового (отчетного) периода, когда сформирована налоговая база и определена сумма налога, но до наступления срока платежа.

От той же даты есть еще одно письмо ФНС (Письмо ФНС России от 29.09.2014 N БС-4-11/19714@), в котором Налоговая Служба прямым текстом говорит, что перечисление НДФЛ организацией в авансовом порядке запрещено.

НДФЛ можно перечислить в бюджет и за несколько дней до выдачи зарплаты

Налоговики доначислили компании НДФЛ и пени в сумме 1, 5 млн. руб., а также привлекли к ответственности на основании статьи 123 НК РФ. Причина была в том, что НДФЛ перечислялся в бюджет за один-два дня до выплаты зарплаты. А по закону НДФЛ должен удерживаться непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ). Кроме того, уплата налога за счет средств налоговых агентов не допускается (п. 9 ст. 226 НК РФ). Поскольку компания перечисляет налог до выдачи зарплаты, то выходит, что НДФЛ удерживается не из дохода работника, а выплачивается за счет средств организации.

Как мы видим, четкой позиции ФНС РФ по данному вопросу нет. Так, в письме от 29.09.14 № БС-4-11/19714@ представители главного налогового ведомства предупредили: если налоговый агент уплатил НДФЛ до выплаты зарплаты, ему придется уплатить налог повторно, несмотря на наличие переплаты. Однако в этот же день ФНС выпустило письмо с противоположным выводом. В нем сказано, что уплата НДФЛ до выплаты работникам зарплаты не свидетельствует о наличии недоимки по данному налогу. Поэтому в случае досрочного перечисления налога инспекторы не вправе штрафовать налогового агента на основании статьи 123 Налогового кодекса (письмо от 29.09.14 № БС-4-11/19716). Это и логично, потому что работник ведь не всю начисленную сумму получает, а за минусом НДФЛ.

Арбитражный суд г.Москвы: досрочная уплата НДФЛ за счет средств налогового агента не приводит к образованию недоимки

В пункте 1 статьи 45 НК РФ сказано, что налогоплательщик вправе исполнить обязанность по уплате налога досрочно. Данное правило распространяется и на налоговых агентов (п. 8 ст. 45, п. 2 ст. 24 НК РФ). В соответствии с пунктом 1 статьи 78 НК РФ, если по налогу возникает переплата, то ее можно вернуть или зачесть в счет уплаты этого или других налогов (ст. 78 НК РФ).

Когда производить оплату НДФЛ с отпускных в 2024 году

Заработная плата, больничный и отпускные считаются доходом физических лиц. Но у каждого из них свой порядок уплаты. Следовательно, требуется удержание части средств в соответствии с Налоговым кодексом РФ.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Законодательство

С каждого гражданина России, который работает по трудовому соглашению, необходимо платить налог в федеральный бюджет. Все нюансы прописаны в НК РФ.

Разберемся с его главными положениями:

- Налогоплательщиками признаются не только резиденты России, но и резиденты других государств (статья №207, часть 1).

- Определяется налогооблагаемая база с учетом всех типов дохода – денежного, натурального (статья №210, часть 1).

- В списке доходов, не попадающих под налогообложение, не указаны отпускные. Следовательно, налог с них вычитается в обязательном порядке (статья №217).

- Процент НДФЛ с отпускных такой же, как и с зарплаты. Он составляет 13% для граждан, зарегистрированных в РФ и 30% для незарегистрированных жителей (статья №224).

- Сотрудник организации не занимается вычетом и платой подоходного налога. Это делает организация, признаваемая налоговым агентом (статья №226).

- В зависимости от места учета, налоговый агент осуществляет выплаты налога, удержанного с доходов физических лиц, в налоговую инспекцию РФ. У организации может быть особое подразделение, тогда средства перечисляются по месту его присутствия. Индивидуальные предприниматели, оплачивающие вмененный и патентный налог, осуществляют выплаты НДФЛ в соответствии с местом ведения деятельности (статья №226, часть 7).

При работе на основе трудового соглашения, работник имеет право на отпуск длительностью 28 суток. Если трудовая деятельность находится в опасном, вредном для здоровья, месте, то он может быть продлен на дополнительный срок от одной недели.

Прежде чем выйти в отпуск, нужно отработать 6 месяцев, соблюдая условия договора. Однако если требуется срочный отдых, по согласию работодателя, можно выйти раньше. Эти ограничения не касаются женщин, планирующих декрет или усыновление новорожденных детей.

Отпускное пособие оплачивается не позже 3 календарных дней до его начала. Высчитывается оно так – средняя сумма заработка за 1 день умножается на дни, проведенных в отпуске.

Сроки уплаты

С 1 января 2016 г. были внесены поправки в статью № 226 часть 6. С тех пор налоговые агенты обязаны заплатить налог до начала следующего месяца. Сроки исчисления и удержания остались прежние. Заранее осуществляется расчет налога. В день выплаты отпускных работодатель изымает часть средств.

Для лучшего понимания ситуации, предоставляем практические примеры:

- Павлову С. В. предоставлен отпуск согласно официальному графику с 3 июня 2024 года. По законодательным нормам статьи №136, выплата по факту была произведена 30 мая. По таблице, представленной выше, можно видеть, что налоги в этом примере организация должна выплатить 31 мая.

- Отпуск у Борова О. Н. начался с 5 февраля 2024 года, а оплачен 31 января, в крайнюю дату перечисления налога с майских отпускных. Тогда работодатель обязан оплатить НДФЛ в тот же день, что и отпускные, задерживать нельзя ни на сутки – это будет уже другой месяц.

- Александров М.Ю. вышел на отдых с 11 апреля 2024 г. Он был оплачен 6 апреля. Так, расчет и удержание налога должны совершиться 6 апреля – в день оплаты, а взнос НДФЛ – не позднее 3 мая.

Как это сделать

Первое, что нужно сделать – это рассчитать сумму налогового вычета. Несмотря на то, что сделать это можно позднее, бухгалтеры рекомендуют считать НДФЛ параллельно с подсчетом отпускных.

Общий алгоритм:

- Все, полагающиеся работнику, социальные, имущественные, стандартные, профессиональные, инвестиционные налоговые вычеты отнимаются из общей суммы отпускных.

- К этому значению прибавляют пенсионные, социальные и медицинские взносы.

- Таким же образом вычитаются страховые исчисления на профзаболевания и несчастные случаи.

- Из получившегося значения выделяют часть НДФЛ в размере 13%.

Если сотрудник выходит в отпуск «частями», то и налог должен облагаться только на ту сумму, которая была выплачена за «часть».

Платить НДФЛ с отпускных в 2024 году нужно с учетом следующих правил:

- При одновременном выходе нескольких работников организации в отпуск, платеж в казну должен поступить единожды, но разделение по лицам указывается всегда, так как эти люди – разные налоговые объекты.

- Нововведение, которое вступило в силу с 2024 года – это начисление НДФЛ до последней месячной даты. Раньше же налоги выплачивались в день выдачи отпускных.

- В налоговом учете затраты отмечены как расходы на оплату труда. Если на отпускные начисляются страховые взносы, то последние идут в виде «прочих затрат».

- В бухгалтерском учете отпускные, страховые исчисления (их суммируют) помечаются прочими затратами. Все расходы учитываются в конкретном временном периоде, котором были осуществлены (конкретный месяц).

Ответственность

Неуплата налога – административное правонарушение. За него предусмотрено наказание в виде штрафа (статья №122 Налогового Кодекса).

В соответствии со статьей №229, физ. лица обязаны не позже 30 апреля подать налоговую декларацию:

- о доходах в связи с предпринимательской деятельностью;

- о наградах по трудовому соглашению, от продажи имущества или приувеличения имущества, который облагается НДФЛ, от НА и других лиц, если налог не был удержан;

- лица, являющиеся НДФЛ-резидентами, – при получении прибыли из-за рубежа.

Для отпускных действует персональный, отличный от подоходного, больничного и других видов налогов, срок оплаты НДФЛ. Выплата осуществляется вплоть до конца месяца, когда сотрудник получает отпускные. Однако средства разрешается перечислять раньше – сразу после выдачи денег трудящемуся.

Если крайняя дата оплаты – нерабочий день, то она переносится на ближайший рабочий. Налоговые агенты обязаны разбираться в налоговых вопросах. Это поможет им правомерно осуществлять свою деятельность, избегая штрафных санкций.

Видео по теме:

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 703-16-92

- Санкт-Петербург и область — +7 (812) 309-85-28

- Регионы — 8 (800) 333-88-93

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 113-16-28

- Санкт-Петербург и область — +7 (812) 243-19-89

- Регионы — 8 (800) 551-61-26

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

НДФЛ с отпускных когда платить в 2024 году

Срок уплаты НДФЛ с отпускных в 2024 году

За период заслуженного отдыха работнику выплачивают отпускные. Они начисляются с учетом среднедневной зарплаты за последний год. В базу для расчета не берутся выплаты материального характера, больничные, командировочные.

Отпускные – выплата средств за период ежегодного отдыха. С него удерживают пошлину. Оплата налога на доходы физлиц – прямая обязанность работодателя, который выплачивает сотрудникам зарплату и другие виды поощрений по трудовому законодательству. В материале рассмотрен срок перечисления НДФЛ с отпускных в 2024 году.

СРОК УПЛАТЫ НДФЛ С ЗАРАБОТНОЙ ПЛАТЫ В 2024 ГОДУ

Удержать НДФЛ с зарплаты следует при ее фактической выплате. В этот же день можно и заплатить НДФЛ в бюджет. Крайний срок уплаты НДФЛ в 2024 году с заработной платы – день, следующий за днем выплаты заработной платы (п. 6 ст. 226 НК РФ).

Вопрос регулируется Налоговым кодексом РФ. Общее правило гласит, что пошлина должна быть удержана после того, как работнику выдадут финансы, в тот же день. Из собственных средств оплачивать НДФЛ работодатель не должен. Это написано в статье 226 НК РФ.

Последний день выплаты НДФЛ определяется не днем выдачи средств, а последним числом месяца, в который сотруднику передали деньги. Если отпускные начислены в апреле, то датой перечисления НДФЛ будет 3 мая 2024 года.

Отпускные выплаты производятся за три дня до наступления отдыха. Сроком удержания НДФЛ с отпускных является момент получения дохода работником.

Подоходный сбор перечисляется на основании платежного поручения. Если работодатель по какой-то причине не оплатит положенную пошлину, то его оштрафуют на 20% от неоплаченной суммы. Это зафиксировано в статье 123 НК РФ. Но он вправе подать заявку, чтобы штраф уменьшили на основании подпункта 3 пункта 1 статьи 112.

Срок уплаты НДФЛ с отпускных в 2024 году – завершающий день месяца, в котором выдали средства.

Ставки на отпускные

Выплаты облагаются по следующим ставкам:

- 13% для граждан России и резидентов;

- 30% для остальных физлиц, которые трудятся по наему и не являются резидентами.

Перечисление НДФЛ с отпускных в 2024 году производится по месту регистрации фирмы-работодателя. Исключение составляют работники обособленного подразделения. Подоходный сбор оплачивается в налоговые органы по адресу регистрации.

Если день выплаты попадает на выходной

Как поступить, если срок оплаты НДФЛ с отпускных в 2024 году придется на выходной или праздник?

По этим случаям Налоговая служба утвердила разъяснение № БС-4-11/8312 от 11.05.2016. Оно гласит, что при совпадении заключительного дня срока перечисления подоходного налога с законным выходным, последний день оплаты переносится на следующий рабочий.

Но работодатель должен в обязательном порядке выдать деньги сотруднику.

Новые правила уплаты за налог по НДФЛ

Если заключительным днем в месяце является суббота или воскресенье, то срок сдачи перемещается на самый первый рабочий день следующего месяца.

Облагается не только сама зарплата, но и выданные отпускные. Какие правила распространяются на отпускные выплаты:

- Реализуется обязанность налогового агента самим работодателем или сотрудником, получавшим доход. Если требования, указанные в НК, не исполнены, то указанное лицо будет нести ответственность.

- Время перевода платежей. Нужно принимать во внимание срок осуществления уплаты НДФЛ.

Эти правила относятся ко всем выплатам сотрудникам.

Выплата НДФЛ с отпускных 2024 подтверждается документами. Для этого предусмотрена форма 6-НДФЛ. В ней отражается доход физлица, процентная ставка, окончательная сумма сбора и прочие показатели. Этот бланк обязан составлять и направлять в органы сам гражданин, который самостоятельно выплачивает пошлину, или занимающаяся этим бухгалтерия.

СРОК УПЛАТЫ НДФЛ С ОТПУСКНЫХ И БОЛЬНИЧНЫХ В 2024 ГОДУ

Отпускные и пособия по временной нетрудоспособности так же, как и заработная плата, облагаются НДФЛ. А вот срок уплаты НДФЛ в 2024 году с этих доходов другой. Заплатить налог в бюджет с отпускных и пособий следует не позднее последнего числа того месяца, в котором были выплачены данные доходы.

СРОКИ УПЛАТЫ НДФЛ НАЛОГОВЫМ АГЕНТОМ

Далее отметим, когда налоговому агенту платить НДФЛ в 2024 году в самых распространенных ситуациях.

- Аванс и зарплата за вторую половину месяца – день, следующий за днем выплаты зарплаты за вторую половину месяца.

- Премия – день, следующий за днем ее выплаты.

- Отпускные – последний день месяца, в котором они выплачены.

- Больничные – последний день месяца, в котором они выплачены.

- Выплаты при увольнении, включая компенсацию за неиспользованный отпуск и зарплату, – день, следующий за последним днем работы.

- Дивиденды ООО – день, следующий за днем их выплаты.

- Выплаты по договорам ГПХ (подряда, оказания услуг) – день, следующий за днем выплаты любого дохода по договору, включая аванс.

- Матпомощь и прочие денежные доходы – день, следующий за днем выплаты.

- Материальная выгода от экономии на процентах – день, следующий за ближайшей денежной выплатой после расчета НДФЛ с матвыгоды.

При нарушении сроков уплаты НДФЛ в 2024 году за каждый день просрочки начисляются пени. Чтобы избежать таких расходов, важно помнить о датах платежей и соблюдать их. Смотрите в таблице сроки уплаты НДФЛ с разных видов доходов физлиц: с зарплаты, отпускных, больничных пособий и других выплат.

ТАБЛИЦА С ОСНОВНЫМИ СРОКАМИ ПЕРЕЧИСЛЕНИЯ НДФЛ В 2024 ГОДУ

| Вид дохода | Крайний срок перечисления НДФЛ |

| Зарплата | Следующий рабочий день после выплаты денег |

| Отпускные | Последний день месяца, в котором перечислили сотруднику деньги |

| Больничные | Последний день месяца, в котором перечислили сотруднику деньги |

| Сверхлимитные суточные по командировке и компенсации расходов без подтверждающих документов | Следующий рабочий день после выплаты денег |

| Премии | Следующий рабочий день после выплаты денег |

ТАБЛИЦА С ВСЕМИ СРОКАМИ УПЛАТЫ НДФЛ В 2024 ГОДУ

| Вид дохода | Когда признать доход | Когда удержать налог | Когда перечислить НДФЛ | Основание |

|---|---|---|---|---|

| Зарплата и премии | ||||

| Аванс | Последний день месяца, в котором выплатили аванс | В день выдачи второй части зарплаты | Следующий рабочий день после выдачи второй части зарплаты | П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Окончательный расчет по зарплате | Последний день месяца, в котором начислили доход | В момент выплаты после признания дохода | Следующий рабочий день после выплаты денег | П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Зарплата в натуральной форме | Последний день месяца, в котором начислили доход | Из первой денежной выплаты после того, как признали доход | Следующий рабочий день после выплаты денежного дохода | П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Премии к праздникам, например к юбилею | День, когда выплатили премию | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Квартальная или годовая премия за результаты работы | День, когда выплатили премию | В момент выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ, письмо ФНС России 05.10.2017 № ГД-4-11/20102 |

| Выплаты подрядчикам | ||||

| Выплаты подрядчикам по гражданско-правовым договорам | День, когда выплатили деньги | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Гонорары по авторским договорам | День, когда выплатили гонорар | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Отпуска и больничные | ||||

| Отпускные | День, когда выплатили отпускные | В момент выплаты | Последний день месяца, в котором выплатили отпускные | Подп. 1 п. 1 ст. 223, абз. 2 п. 6 ст. 226 НК РФ |

| Больничные пособия, в том числе по уходу за больным ребенком | День, когда выплатили больничные | В момент выплаты | Последний день месяца, в котором выплатили больничные | Подп. 1 п. 1 ст. 223, абз. 2 п. 6 ст. 226 НК РФ |

| Компенсация за неиспользованный отпуск | День, когда выплатили компенсацию | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Материальная помощь и подарки | ||||

| Материальная помощь в сумме свыше 4000 руб. в год | День, когда выплатили матпомощь | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Денежный подарок суммой свыше 4000 руб. в год | День, когда выдали подарок | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Неденежный подарок, который стоит больше 4000 руб. в год | День, когда выдали подарок | Из первой денежной выплаты после того, как признали доход | Следующий рабочий день после выплаты денежного дохода | Подп. 2 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Командировочные выплаты | ||||

| Сверхлимитные суточные: — более 700 руб. в командировках по России; — более 2500 руб. в командировках за границу | Последний день месяца, в котором утвердили авансовый отчет | Из первой денежной выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | Подп. 6 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Компенсация проезда и проживания в командировке, когда нет подтверждающих документов | Последний день месяца, в котором утвердили авансовый отчет | Из первой денежной выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | Подп. 6 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Другие компенсации без документов | Последний день месяца, в котором утвердили авансовый отчет | Из первой выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | Подп. 6 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Средний заработок за время командировки | Последний день месяца, за который начислили заработок | В момент выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Материальная выгода | ||||

| Экономия на процентах по займу | Последний день месяца в течение срока действия договора займа | Из первой выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | Подп. 7 п. 1 ст. 223, п. 4, 6 ст. 226 НК РФ |

| Матвыгода от покупки товаров и ценных бумаг за сотрудника | День, когда купили товары или ценные бумаги | Из первой денежной выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | Подп. 3 п. 1 ст. 223, п. 4, 6 ст. 226 НК РФ |

| Выплаты учредителям и участникам компании | ||||

| Дивиденды от долевого участия | День, когда перечислили деньги на счет учредителя | В момент выплаты | Следующий рабочий день после выплаты денег | П. 1 ст 223, абз. 1 п. 6 ст. 226 НК РФ |

| Проценты по займу от учредителя | День, когда перечислили деньги на счет учредителя | В момент выплаты | Следующий рабочий день после выплаты денег | П. 1 ст 223, абз. 1 п. 6 ст. 226 НК РФ |

| Выплата доли при выходе из общества | День, когда перечислили деньги на счет учредителя | В момент выплаты | Следующий рабочий день после выплаты денег | П. 1 ст 223, абз. 1 п. 6 ст. 226 НК РФ |

| Выплата члену совета директоров | День, когда перечислили деньги на счет получателя | В момент выплаты | Следующий рабочий день после выплаты денег | П. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

Перечисления с переходящего отдыха

Нужно рассмотреть ситуации, когда отпуск – переходящий. Такой отдых начинается в одном месяце, заканчивается в следующем. Удержание проводится в день выдачи денег сотруднику.

В данном случае не нужно перечислять оплату в месяце, в котором начался отпуск. По закону можно заплатить пошлину в последний день месяца, в котором гражданин закончил отдыхать.

- Налоговые отчисления= 13%*30000=3900.

- Сотруднику уплачивается 26100, из первоначальной суммы вычитают налог.

- НДФЛ исчислили 10 апреля, значит днем перечисления в налоговые органы станет 30 апреля – последний день месяца.

Как заполнить форму 6-НДФЛ

Документ должен быть заполнен по всем правилам. Если допущены ошибки, то налоговые органы откажутся принимать форму, и налог не будет уплачен.

В нем в обязательном порядке заполняют титульный лист, первый раздел с общими показателями, второй раздел с датой и суммой начисленного налога.

Общие правила, которыми стоит руководствоваться при заполнении образца 6-НДФЛ:

- сведения заполняются слева направо, ячейки не пропускаются, данные прописывают в каждой из них;

- если в каком-либо поле не нужно вносить сведения, то обязательно ставят прочерк;

- запрещено печатать бланк с двух сторон;

- бланк имеет формат А4, в который вносят данные от руки или печатают на компьютере;

- если налоговый агент заполняет лист от руки, то делать это нужно синими, черными или фиолетовыми чернилами;

- шрифт, используемый при вводе текста, должен быть 16-18.

Даже незначительные погрешности, ошибки или исправления могут повлиять на решение налоговой, принимать документ или нет. Задержка оплаты налога и передачи отчета повлечет начисление пени и штрафа.

Пример, когда платить НДФЛ с отпускных в 2024 году:

Можно ли оплатить налог в день выдачи отпускных

Подытожим, когда платить налоги с отпускных в 2024 году.

В Налоговом кодексе указан последний день уплаты пошлины – не позже последнего числа месяца, в котором произведена выплата.

Когда нужно платить НДФЛ за отпуск в 2024 году, мы выяснили. Это день выдачи отпускных физическому лицу или любой другой до конца месяца. С подоходного налога платятся страховые взносы.

НДФЛ с отпускных в 2024 году: сроки уплаты, таблица”

Когда платить НДФЛ с отпускных в 2024 году

НДФЛ с отпускных: когда платить в 2024 году, нужно учесть, чтобы не вносить пени, штрафы и не грозила ответственность. Предлагаем актуальную памятку, когда платить НДФЛ с отпускных, образцы документов, справочники на 2024 г. и полезные ссылки.

Работодатели являются налоговыми агентами по НДФЛ в отношении денежных и неденежных вознаграждений, выплачиваемых сотрудникам. Это значит, что фирма или предприниматель, имеющие наемный персонал, должны своевременно рассчитывать налог с доходов, выданных сотрудникам, удерживать его и перечислять в бюджет.

Отпускные – это доход сотрудников, облагаемый подоходным налогом. Выплату за отпуск рассчитывают по среднему заработку. И даже если зарплаты у персонала не очень высокие, все равно в целом за каждый месяц набегает существенная сумма отпускных. Чтобы учесть ее при налогообложении в составе расходов, необходимо сделать правильный расчет и оформить обосновывающие документы. Прежде всего – составить график отпусков.

Правила предоставления отпусков установлены в Трудовом кодексе, в который регулярно вносятся изменения. С 2024 г. правила снова уточнены. Теперь право на внеочередной отдых получили многодетные родители, у которых на начало года есть не менее трех детей в возрасте не старше 12-ти лет. Не исключено, что в ближайшее время правила предоставления и оплаты отпусков опять уточнят.

Удерживается ли НДФЛ с отпускных в 2024 году

По правилам НК РФ платить российский налог со своих доходов должны не все физлица. Под налогообложение подпадает два вида доходов:

- полученные нерезидентами от российских источников;

- полученные резидентами от любых источников – и в РФ, и за пределами России.

Поэтому рассказывать, как ответить на вопрос «удерживается ли НДФЛ с отпускных в 2024 году?», можно по-разному в зависимости от источника выплаты отпускных и от налогового статуса получателя дохода.

Отпускные, то есть средний заработок на период оплачиваемого отпуска (основного, дополнительного, учебного), выплачивает работодатель наемным сотрудникам, работающим по трудовым договорам. Если сотрудник за последние 12 подряд следующих месяцев был в России 183 дня или более, он считается налоговым резидентом РФ. Если пребывание в России составило менее 183 дней за последние 12 месяцев, сотрудник не является резидентом России для целей налогообложения НДФЛ.

Все возможные варианты уплаты НДФЛ с отпускных 2024 смотрите в таблице 1.

Таблица 1. Удерживается ли НДФЛ с отпускных в 2024 году

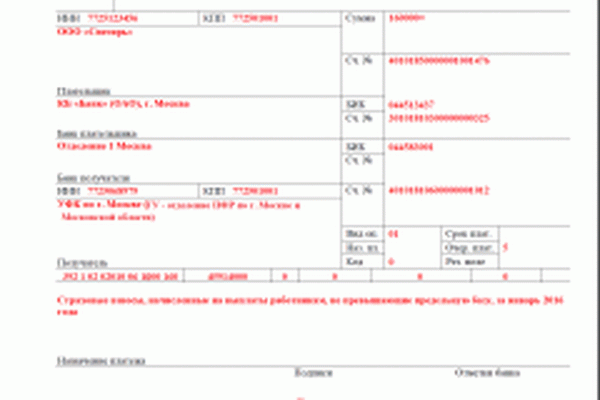

Скачать бланк платежки с расшифровкой полей.

Скачать заполненную платежку по НДФЛ с отпускных.

Таким образом, фирмы и предприниматели – работодатели удерживают налог в отпускных и перечисляют его в бюджет, только если местом получения такого дохода сотрудниками считается Россия.

Срок уплаты НДФЛ с отпускных в 2024 году

По любому доходу, облагаемому подоходным налогом, установлены даты расчета налогового платежа, его удержания и уплаты в бюджет. По доходу в виде средней зарплаты, который получают сотрудники при уходе в отпуск, ключевые даты установлены так:

- Дата расчета налога – при оплате отпуска.

- Дата удержания – при оплате отпуска.

- Дата перечисления налогового платежа в бюджет – к последнему дню месяца, в котором оплачен отпуск.

При этом, если последний день в месяце – нерабочий, то крайняя дата перечисления платежа в бюджет переносится на будущее – на ближайший рабочий день. Подробнее о сроке уплаты НДФЛ с отпускных в 2024 году читайте в таблице 2.

Таблица 2. Срок уплаты НДФЛ с отпускных в 2024 году

| Месяц, в котором оплачен отпуск | Оплата НДФЛ с отпускных в 2024 году сроки |

| Январь | 31.01.19 |

| Февраль | 28.02.19 |

| Март | 01.04.19 |

| Апрель | 30.04.19 |

| Май | 31.05.19 |

| Июнь | 01.07.19 |

| Июль | 31.07.19 |

| Август | 02.09.19 |

| Сентябрь | 30.09.19 |

| Октябрь | 31.10.19 |

| Ноябрь | 02.12.19 |

| Декабрь | 31.12.19 |

Чтобы перечислить платеж вовремя, необходимо исходить того, на какой месяц приходится дата оплаты отпуска. Эта дата определена в Трудовом кодексе и применяется, в том числе, по «переходящим» отпускам, которые начинаются в одном месяце, а заканчиваются в другом.

Сроки перечисления отпускных в 2024 году

По правилам трудового законодательства, оплатить ежегодный плановый отдых сотруднику работодатель должен за три дня до начала отдыха. Согласно официальным разъяснениям, сроки перечисления отпускных в 2024 году определяются в календарных днях без учета даты выплаты и даты начала отдыха. Поясним расчет на примере.

Сроки перечисления отпускных в 2024 году

Менеджер по продажам ООО «Символ» взял отпуск с 20 августа. Бухгалтер «Символа» определил крайнюю дату оплаты отпуска так: отсчитал три календарных дня без учета даты начала отпуска и даты перечисления отпускных (17, 18 и 19 августа) и перечислил деньги менеджеру на карту 16 августа.

Как платить НДФЛ с отпускных в 2024 году

Налоговый кодекс определяет, как платить НДФЛ с отпускных в 2024 году. Перечислять деньги необходимо в безналичной форме. Для этого в банк направляется платежное поручение.

Чем грозит работодателю просрочка уплаты налога

За неполное или несвоевременное перечисление платежей в бюджет для работодателей установлены налоговые санкции, а для виновных сотрудников – административные и уголовные.

В статье 123 НК РФ предусмотрен специальный штраф для агентов – 20% от размера недоимки. Данная ответственность распространяется на агентов по любым платежам – НДС, «прибыльному» или подоходному налогу. О штрафах для агентов по налогу с доходов физлиц, в том числе – для работодателей, читайте в таблице 3.

Таблица 3. Просрочка уплаты НДФЛ с отпускных 2024 г.

| Санкции | |||

| Взыскание недоимки | Пени | Штраф | |

| Не удержан | Нет, вносить платеж за счет агента нельзя. Должником считается сотрудник | Нет, должником считается сотрудник | Да, если удержать налог было возможно |

| Удержан не полностью | Нет, вносить платеж за счет агента нельзя. Должником считается сотрудник | Нет, должником считается сотрудник | Да, если удержать налог было возможно |

| Удержан, но не перечислен в бюджет | Да | Да | Да |

- взял ведение бухучета на себя;

- передал ведение бухучета стороннему специализированному исполнителю;

- дал незаконный письменный приказ главному бухгалтеру.

А если инспекция установит, что неуплата совершена умышленно, виновные лица понесут уголовную ответственность.

Порядок перечисления налога

Чтобы перечислить в бюджет платеж, работодателю нужно действовать по следующем алгоритму:

Шаг 1. Определить, когда доход в виде оплаты отпуска считается полученным по правилам Налогового кодекса.

Шаг 2. Рассчитать сумму платежа в бюджет на дату выплаты денег сотруднику по правилам Налогового кодекса.

Шаг 3. Удержать налог при выплате денег сотруднику.

Шаг 4. Перечислить платеж в бюджет не позже, чем на последнюю дату месяца, в котором оплачен отдых сотруднику.

Примеры по срокам перечисления платежа в бюджет

Оплата НДФЛ с отпускных в 2024 году: сроки

Правила по датам не меняются и в нестандартных отпускных ситуациях. Например, если сотрудник остается на отпуск по месту командировки.

Оплата НДФЛ с отпускных в 2024 году: сроки при командировке

Продолжим пример 2 и допустим, что менеджер «Символа» до 19 августа находился в командировке в г. Сочи, после чего остался там же на отпуск, который начался с 20 августа.

Бухгалтер «Символа» рассчитал налог в сумме 6500 р. 16 августа, в тот же день удержал налог, а уплатить его в бюджет нужно к 31-му августа.

Расчет пеней по НДФЛ с отпускных 2024 г.

По действующим правилам ставка для расчета пеней возрастает при просрочке налогового платежа более чем на 30 дней. Сейчас налоговики считают пени по двум разным формулам.

Как платить НДФЛ с отпускных в 2024 году

Продолжим пример 3 и предположим, что бухгалтер «Символа» перечислил налог в сумме 6500 р. с опозданием на 20 дней. Ключевая ставка за этот период составляет “условно) 7,25%.

Так как просрочка не превысила 30 дней, налоговая рассчитала пени в сумме 31,42 р. (6500 р. × 7,25% / 300 × 20 дн.).

Статья написана по материалам сайтов: juristampro.ru, montazhnik02.ru, mir46.ru.

»