Расчет 6 ндфл для чайников

Расчет размера НДФЛ, который исчисляется и удерживается налоговым агентом (по форме 6-НДФЛ), который был введен с января 2016 года, а также порядок формирования отчетности вызывает немало вопросов у большинства сотрудников бухгалтерии.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Для исключения вероятности возникновения различного недопонимания целесообразно ознакомиться с заполнением формой 6-НДФЛ подробней.

Содержание

- Общие аспекты

- Инструкция по составлению бланка новой формы

- Отражение отпускных

- Особенности для налоговых агентов

- Отражение премии, начисленной в 1 квартале

- До какого числа сдавать отчетность

- Заполнение формы 6-НДФЛ — пошаговая инструкция и образец

- Содержание

- Кто сдает 6-НДФЛ

- Страницы и разделы формы 6-НДФЛ

- Скачать форму 6-НДФЛ

- Как заполнить 6-НДФЛ правильно

- Особенности заполнения 6 НДФЛ в 2023 году

- Что это такое

- Как составить

- Правила подачи

- Сроки

- Ответственность за нарушение сроков

- Видео по теме:

- Новая 6-НДФЛ за 1 квартал 2023 года: бланк и образец заполнения

- Бланк 6-НДФЛ за 1 квартал 2023 года

- Порядок заполнения 6-НДФЛ за 1 квартал 2023 года

- Где скачать бесплатно форму 6-НДФЛ за 1 квартал 2023 года на новом бланке?

- Нужно ли сдавать нулевой 6-НДФЛ за 1 квартал 2023 года при отсутствии выплат работникам

- Форма 6-НДФЛ за 1 квартал 2023 года и обособленные подразделения

- Заполнение 6-НДФЛ за 1 квартал 2023 по шагам

- Пример заполнения титульного листа

- Пример заполнения раздела 1

- Пример заполнения раздела 2

- Пример заполнения 6-НДФЛ для переходящих выплат

- Образец заполнения 6-НДФЛ для дивидендов

- Образец заполнения 6-НДФЛ за 1 квартал 2023 года для чайников

Общие аспекты

Все без исключения доходы, которые получают сотрудники от работодателей, подлежат налогообложению.

Законодательство РФ обязывает налоговых агентов производить самостоятельный расчет, а также удерживать и уплачивать налог с доходов рабочих.

Стоит заметить, что до начала 2016 года, работодатели вынуждены были отчитываться относительно удержанных и уплаченных налогах только с периодичностью раз в год – по истечению отчетного периода.

Причем до апреля отчет должен быть предоставлен по форме 2-НДФЛ с информацией относительно наемных рабочих.

Именно для исправления сложившейся ситуации и была сформирована новая форма документальной отчетности.

Отныне все без исключения предприниматели при наличии наемного штата сотрудников, вынуждены поквартально отчитываться перед налоговым органом по форме 6-НДФЛ. Бланк формы был утвержден Приказом ФНС еще в 2015 году.

Инструкция по составлению бланка новой формы

Говоря о том, как правильно заполнить 6-НДФЛ для чайников, то изначально рекомендуется ознакомиться со структурой документа. Бланк декларации 6-НДФЛ можно скачать здесь.

В частности отчетность включает в себя:

- титульный лист;

- первый раздел, который именуется как “Обобщенные значения”;

- второй раздел “Даты и суммы по факту полученного дохода и удержанного из него НДФЛ”.

Согласно принятым правилам заполнения, расчет формируется по нарастающему итогу за первый квартал, 6 месяцев, 9 месяцев и год соответственно.

С целью снижения числа ошибок, во время формирования отчетности, следует ссылаться на разработанную Инструкцию по заполнению, утвержденную Приказом ФНС от октября 2015 года.

НК выплаты должны быть указаны в отчетности по форме 6-НДФЛ с соблюдения соответствующих требований, а именно:

- текстовое содержание и числовые показатели должны вноситься слева направо, причем начиная с крайней ячейки;

- в незаполненных ячейках должны быть проставлены прочерки, однако в тех, которые предусмотрены числовые показатели – нули (в случае отсутствия иных данных для занесения);

- нормами законодательства установлен запрет на возможную двустороннюю печать формы на бумажный носитель;

- при ручном заполнении нужно использовать чернила черного или синего цвета.

Отражение отпускных

В случае с отпускными, то в большинстве случаев НДФЛ может сводиться к нескольким вариациям, а именно:

| Отпускные подлежат начислению отдельно от основного оклада | В таком случае нужно отображать по отдельной строке второго раздела 6-НДФЛ по нескольким причинам — наличие персонального периода для зарплаты или таких выплат и особое время перечисления НДФЛ |

| Отпускные перечисляются совместно с зарплатой | В данной ситуации в любом случае нужно отображать по отдельным строкам, поскольку при едином периоде дохода срок различается |

Из этого следует, что по рассматриваемой форме, в большинстве случаев будут указанными отдельно по всем существующим выплатам по причине несовпадения периода перечисления налога с них.

В первом разделе рассматриваемой отчетности они войдут в суммарные размеры перечисленных доходов за конкретный отчетный период.

На так называемой границе периодов срок перечисления налога с отпускных, который подчиняется общепринятому порядку переноса на первый ближайший рабочий день, в случае попадания на выходной может переходить на следующий отчетный период – согласно сор статьей 6.1 Налогового Кодекса РФ.

В подобных ситуациях строки 020, 040 и 070 подлежат заполнению ИП в периоде перечисления дохода, а во втором разделе сведения по таким выплатам попадают только в следующем отчетном периоде.

Особенности для налоговых агентов

Если же формирование титульного листа не вызывает каких-либо сложностей, то первый раздел может вызывать многочисленные вопросы.

По этой причине целесообразно рассмотреть особенности по строкам:

| Строки с 010 по 090 | Необходимо указать суммарный размер за весь год |

| Строка 010 | Должна отображать применяемую в отчетном периоде налоговую ставку |

| Строки с 020 по 050 | Должны использоваться к каждой конкретной ставке, которые указаны по 010 строке |

| По строке 020 | Необходимо указать данные относительно начисленного дохода по нарастающему итогу с начала отчетного периода |

| По строке 025 | Нужно указывать суммы, которые могли быть получены по дивидендам |

| По 030 строке | Отображаются данные по отношению к налоговым вычетам, которые снижают налогооблагаемую прибыль |

| По строке 040 | Необходимо указать размер исчисляемого НДФЛ |

| В 045 строке | Обязательно указывается размер НДФЛ непосредственно с дивидендов, указанных по 025 строке |

При использовании компанией наемного труда иностранных граждан, который использует патент и самостоятельно перечисляет налоги, то налоговый агент в лице работодателя оставляет за собой право снижать насчитанный НДФЛ подобных сотрудников на сумму перечисленного ими фиксированного платежа по такой разновидности налога.

Размер, на который налоговый агент оставляет за собой право снизить НДФЛ, должен в обязательно порядке быть отображен по 050 строке.

По иным строкам:

| 060 | Налоговый агент в обязательном порядке по нормам налогового законодательства должен отобразить суммарное число физических лиц, которые получили от него официальный доход в конкретном отчетном периоде в соответствии с бухгалтерским учетом. При наличии факта увольнение и трудоустройства несколько раз в отчетном периоде, данные указываются только разово |

| 070 | Обязательно указывает размер налога, который был начислен и удержан налоговым агентом |

| 080 | Отображается размер насчитанного налога, который налоговый агент не смог перечислить из дохода физического лица |

| 090 | Отображается размер налога, который подлежит возвращению налоговым агентом в четком соответствии со статьей 231 Налогового Кодекса России |

Следует помнить, что строки 060 – 090 должны быть – заполнены суммарно по всем без исключения налоговым ставкам и в обязательном порядке на первой странице первого раздела.

Отражение премии, начисленной в 1 квартале

Для возможности подробно разобраться с особенностями заполнения второго раздела рассматриваемой формы следует ссылать на нововведения, которые были приняты еще в декабре 2016 года.

Рассмотрим их подробней в таблице:

| Основание начисления премиальной выплаты | Утвержденная кодировка | Период получения прибыли/дохода |

| Ежемесячная премиальная выплата в форме составляющего компонента зарплаты | 2 000 | Крайний день отчетного календарного месяца |

| Премиальное начисление совместно с месячной оплатой труда по итогам каких-либо достижений | 2 000 | Как в предыдущей ситуации |

| Премиальные начисления, которые подлежат выдаче поквартально либо же с периодичностью раз в год по итогам производственной деятельности | 2 002 | Крайняя дата месяца формирования соответствующего Приказа |

| Премиальные перечисления разового характера, которые покрываются за счет получения дохода | 2 003 | День, в котором по факту были перечисления рассматриваемого поощрения |

Обращая внимание на указанные особенности можно существенно снизить вероятность допущения ошибок и тем самым не повлечь за этим юридические последствия.

До какого числа сдавать отчетность

Как отмечалось ранее, рассматриваемый расчет подлежит представления нарастающим итогом поквартально, иными словами, 4 раза за отчетный календарный год.

К примеру, годовой отчет сдается до 1 апреля, а за второй квартал – до 31 июля. В случае игнорирования установленных правил подачи отчетности, для предпринимателей предусмотрена административная ответственность в виде штрафа в размере 1 тысячи рублей.

Согласно общепринятому правилу такого рода документ можно будет предоставить на бумажном носителе только в том случае, если численности штата не превышает 25 человек – согласно статье 230 Налогового Кодекса РФ.

Отчетность может быть предоставлена:

- с помощью отправки заказного письма по почте России;

- путем личного обращения в территориальное отделение ФНС;

- с помощью уполномоченного лица – при наличии у него нотариально заверенной доверенности.

В случае если численность наемного штата сотрудников превышает 25 человек, то возникает необходимость сдавать форму 6-НДФЛ в электронном виде.

Видео: на что обратить внимание

В завершении можно сказать — сложностей при формировании 6-НДФЛ нет, если придерживаться установленных правил налогового законодательства.

Об имеющихся особенностях было рассмотрено подробно в статье со ссылками на нормы Налогового Кодекса.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 703-16-92

- Санкт-Петербург и область — +7 (812) 309-85-28

- Регионы — 8 (800) 333-88-93

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 113-16-28

- Санкт-Петербург и область — +7 (812) 243-19-89

- Регионы — 8 (800) 551-61-26

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Заполнение формы 6-НДФЛ — пошаговая инструкция и образец

Сегодня мы с вами, уважаемые читатели, будем разбираться с тем, как заполнить 6-НДФЛ. Эта форма отчета – одно из нововведений 2016 года. Хоть она и ввелась три года назад, но вот уже наступил 2023 год, а вопросов по ее заполнению по-прежнему множество. Мы начнем с самых стандартных примеров заполнения формы 6-НДФЛ.

Содержание

Кто сдает 6-НДФЛ

Напомню, что 6-НДФЛ составляется всеми работодателями (и ИП, и юрлицами) по итогам каждого квартала нарастающим итогом!

Страницы и разделы формы 6-НДФЛ

Мы будем рассматривать новую версию отчета, с внесенными правками:

- Во-первых, они коснулись кода места представления расчета для организаций, которые не являются крупнейшими. Нужно будет указывать код 214, вместо кода 212.

- Во-вторых, в титульник добавлены поля для заполнения, в случае, если расчет предоставляет правоприемник реорганизованной организации. Код 215 для тех, кто не является крупнейшим налогоплательщиком и код 216 для крупнейшего налогоплательщика.

- В-третьих, изменен шрих-код на титульном листе с кода 1520 1027 на код 1520 2024, а также электронный формат Расчета.

Итак, состав формы 6-НДФЛ не изменился и, по-прежнему, содержит в себе две страницы:

- Титульник – эта страница заполняется общими сведениями, тут все довольно стандартно;

- Два раздела на второй странице:

— Раздел 1 – содержит общие показатели;

— Раздел 2 – их расшифровка по датам.

Скачать форму 6-НДФЛ

Как заполнить 6-НДФЛ правильно

А заполнять и сдавать декларации и другие формы отчета проще через специальный сервис .

Ну а теперь приступим к инструкции по правильному заполнению 6-НДФЛ. Ниже разберем несколько примеров.

Важно! В статье бланк 6-НДФЛ заполнен на примере 1 квартала 2023 года.

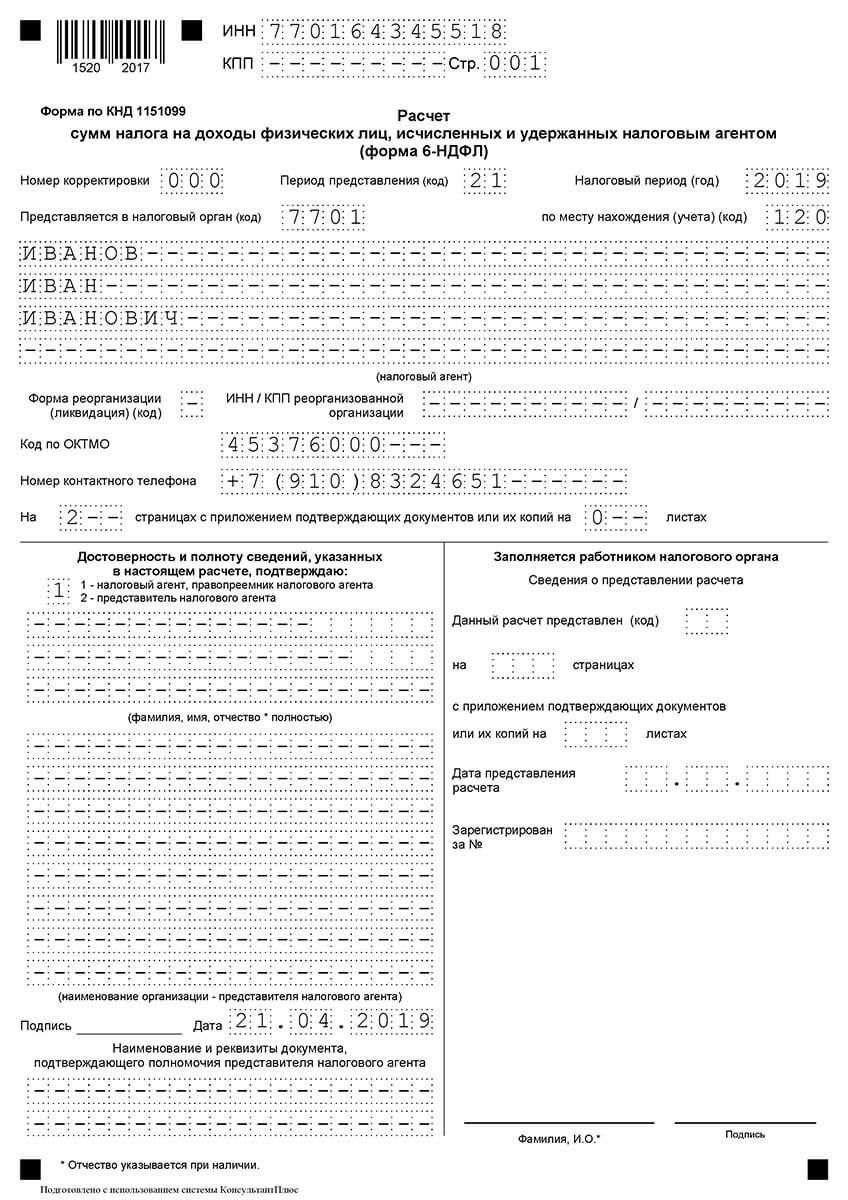

Заполняем титульник

- Указываем ИНН и КПП юрлица (у ИП только ИНН);

- Проставляем номер корректировки (для первичного отчета ставим «000», если сдаем уже корректировочный отчет – то «001» и т.д.);

- Ставим код периода, за который составлен отчет (есть в Приложениях к приказу об утверждении бланка) и год: если мы сдаем отчет за 1 квартал, то код периода у нас будет «21», ну а год «2019»;

- Далее ставим код налогового органа (куда сдаем отчет) и код места представления (таблица с ними тоже есть в Приложениях к Приказу): когда отчет сдается по месту учета юрлица — ставим «212», если по месту жительства ИП – «120»;

- Указываем наименование юрлица или ФИО ИП;

- Ставим код ОКТМО;

- Указываем контактный телефон, проставляем количество страниц отчета и количество листов приложений к нему, если они есть;

- В тех строчках, которые не заполняются, ввиду отсутствия данных, обязательно проставляются прочерки.

Нижние части титульника заполняются стандартно: левая часть – для лица, представляющего отчет в налоговый орган, правая часть – для работника налоговой.

Образец заполненного титульника отчета 6-НДФЛ

Важно! Если у вас не один код ОКТМО, то нужно будет заполнить несколько отчетов 6-НДФЛ: на каждый код – отдельный отчет.

Когда такое может быть?

- Когда зарплату работникам выплачивает головная организация и обособленное подразделение, находящееся на другой территории – в этом случае, заполняются два отдельных отчета, каждый сдается в свою налоговую согласно проставленному коду ОКТМО;

- Когда у ИП часть деятельности переведена на ЕНВД или патент, соответственно, он стоит на учете как плательщик этих налогов в другой налоговой – здесь ИП должен проставить ОКТМО в соответствии с местом ведения деятельности, переведенной на эти спецрежимы.

На этом, в принципе все, титульник заполнен. В его заполнении, как вы видите, ничего сложного нет. Теперь переходим к разделам. И тут мы сразу разделим все следующие действия на два примера: когда вы выплачиваете работникам зарплату до конца месяца и когда вы ее выплачиваете им уже в следующем месяце.

Что это означает?

Поясню сразу на примере. Зарплата должна выплачиваться работнику минимум 2 раза в месяц: обычно сначала платят аванс, а потом остальную зарплату.

Как это происходит в реальности?

- Когда зарплата работникам за текущий месяц выплачивается в этом же месяце;

- Когда зарплата работникам за текущий месяц выплачивается в следующем месяце.

Различать эти ситуации важно именно на стыке периодов. Например, сейчас нужно будет сдать отчет по итогам 1 квартала. Соответственно, для каждой из обозначенных выше ситуаций его показатели будут отличаться.

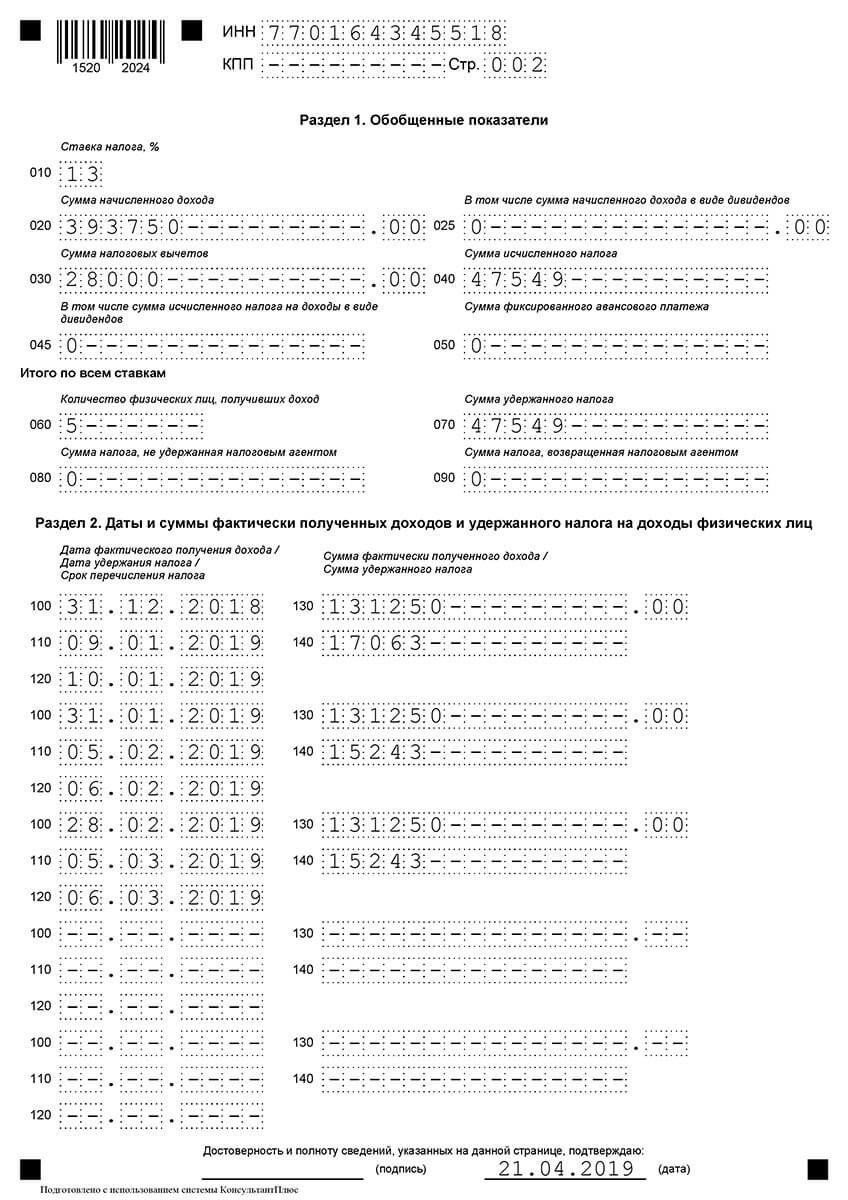

Заполняем разделы 1 и 2: Если зарплату платим в этом же месяце

Как это нужно проставить в отчете? Открываем Раздел 1 и построчно заполняем:

- Стр. 010 – 13% (если есть начислялись доходы, облагаемые НДФЛ по другим ставкам, то в отчете нужно будет заполнить несколько Разделов 1 – каждая ставка проставляется на отдельном листе со сквозной нумерацией);

- Стр. 020 – ставим 393 750 рублей, т.е. всю сумму дохода работников за декабрь-февраль 2023 г.;

- Стр. 030 – ставим 28 000 рублей, т.е. суммы вычетов, предоставленных работникам;

- Стр. 040 – ставим 47 549 рублей, т.е. всю сумму НДФЛ, исчисленную по итогам 9 месяцев;

- Если при заполнении строк 025; 045; 050; 080; 090 нет данных, так как не начислялись дивиденды, как в нашем случае, то в них проставляются не прочерки, а 0 (см. п. 1.8 Порядка по заполнению формы, утв. Приказом ФНС России №ММВ-7-11-450 от 14.05.2015г.)

Теперь переходим к итоговой части Раздела 1. Здесь нужно проставить:

- Стр. 060 – 5 человек, так как в компании 5 работников;

- Стр. 070 – 47 549 рублей, т.е. сумму удержанного налога.

Важно! Если вы выплачиваете зарплату за текущий месяц в течение этого же месяца, то в идеале у вас будет выполняться равенство: стр. 040 = стр. 070. То есть, сколько налога НДФЛ с доходов работников вы исчислили, столько и удержали. Если часть суммы НДФЛ не удержана по каким-либо причинам, она показывается в строке 080. В этом случае, равенство будет таким: стр. 040 = стр. 070 + стр. 080.

В Разделе 2 теперь нужно отразить суммы по датам. Обратите внимание, что при выплате зарплаты следует учитывать следующие даты:

- Датой получения дохода (для целей расчета НДФЛ) считается последнее число месяца, за который эта зарплата начисляется, к примеру, 31.01.

- Датой удержания НДФЛ считается дата фактической выплаты денег, а это в нашем примере – 5 февраля.

- Датой уплаты НДФЛ в бюджет считается день, идущий после дня выплаты денег. В нашем примере это будет 6 февраля.

Теперь заполняем каждый блок Раздела 2. В последующие налоговые периоды данные проставляются нарастающим итогом.

- Стр. 100 – 12.2018;

- Стр. 130 – 131 250 рублей (зарплата работников за месяц);

- Стр. 110 – 01.2019; (дата выплаты смещена по причине новогодних праздников)

- Стр. 140 – 17 063 рублей (сумма удержанного НДФЛ за месяц);

- Стр. 120 – 01.2019.

В итоге, после того, как вы заполните Раздел 2, у вас сумма строк 130 по всем месяцам должна быть равна строке 020, а сумма строк 140 по всем месяцам – строке 070.

Образец заполнения второй страницы 6-НДФЛ с разделами 1 и 2

Заполняем 1 и 2 разделы: Если зарплату платим в следующем месяце

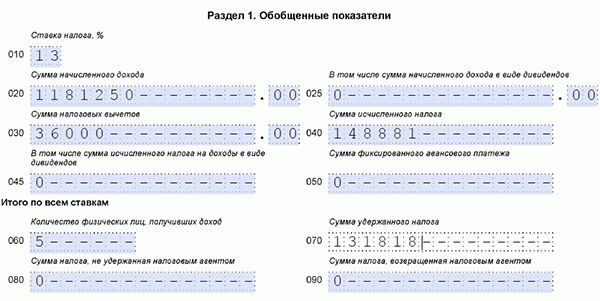

Что ставим в отчете? Открываем Раздел 1 и построчно заполняем:

- Стр. 010 – 13% (если были доходы, облагаемые по другим ставкам, то заполняем разделе несколько раз);

- Стр. 020 – ставим те же 1 181 250 рублей общего дохода;

- Стр. 030 – ставим те же 36 000 рублей вычетов;

- Стр. 040 – ставим 148 881 рублей, т.е. всю сумму НДФЛ, исчисленную по итогам 9 месяцев;

- Остальные строки прочерки, так как доходы в виде дивидендов не начислялись.

Теперь переходим к итоговой части Раздела 1. Здесь нужно проставить:

- Стр. 060 – 5 человек, так как в компании 5 работников;

- Стр 070 – 131 818 рублей (148 881 руб. – 17 063 руб.), т.е. НДФЛ здесь проставляется без учета налога с зарплаты за сентябрь: мы его не удержали, так как зарплату еще не выплатили.

Заполненный Раздел 1 для этой ситуации будет выглядеть вот так:

В Разделе 2 теперь нужно отразить суммы по датам. Даты здесь будут считаться по-другому.

- Датой получения дохода для целей расчета НДФЛ будет так же считаться последнее число рабочего месяца. В сентябре это 30 число.

- Датой удержания НДФЛ считается дата фактической выплаты денег. Чтобы 10 октября работники получили зарплату, ее надо перечислить в банк на день раньше. Получается, что датой удержания НДФЛ 9 октября.

- Датой уплаты НДФЛ в бюджет считается дата, следующая за днем выплаты денег. В нашем примере это будет 10 октября.

Далее заполняем каждый блок Раздела 2 с начала года, то есть расписываем суммы по каждому месяцу. Но данные по зарплате за сентябрь мы здесь не покажем, они попадут уже в отчет за год, так как выплачена зарплата будет только в октябре. В отчете за год данные за сентябрь нужно будет заполнить так:

- Стр. 100 – 09.2017;

- Стр. 130 – 131 250 рублей (зарплата работников за месяц);

- Стр. 110 – 10.2017;

- Стр. 140 – 17 063 рублей (сумма удержанного НДФЛ за месяц с учетом полученных работниками стандартных вычетов);

- Стр. 120 – 10.2017.

Теперь вы знаете, как заполнить 6-НДФЛ. Если есть вопросы, задавайте в комментариях!

Особенности заполнения 6 НДФЛ в 2023 году

Форма налоговой отчетности физических лиц 6-НДФЛ введена в 2016 году с целью получения информации о доходах сотрудников на ежеквартальной основе. Форма заполняется работодателем по текущему месту работы гражданина и сдается 1 раз в квартал.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

На 2023 год форма декларации претерпела изменения, а значит, для отчетности нужно использовать измененный бланк.

Что это такое

6-НДФЛ – это форма налоговой отчетности физических лиц, сдавать которую необходимо ежеквартально.

Если в какой-либо квартал выплат и начислений в пользу физических лиц не было, то сдавать отчетность не нужно. Однако, в случае, если заработная плата по факту не выдавалась, но начисления были произведены, то отчетность необходимо сдать в налоговый орган.

Как составить

Блан отчетности 6-НДФЛ установлен Приказом ФНС и может претерпевать изменения. С 2023 года предприятия и ИП должны использовать только обновленный бланк.

Основные изменения:

- изменение кода для малых, средних и крупных организаций (то есть для всех, не являющихся крупнейшими) – с 214 на 212;

- изменения в титульном листе, касаемые расчета налогов правопреемником реорганизованного предприятия;

- изменение штрих-кода на титульном листе;

- внесение изменений в расчет электронного формата.

Несмотря на изменения, основная часть бланка не изменилась и содержит две страницы и следующие разделы:

- Титульная страница с общими сведениями.

- Раздел 1 с общими данными.

- Раздел 2 с расшифровкой по датам выплат.

Заполнять форму 6-НДФЛ допустимо от руки, в электронном формате или при использовании специальных сервисов, оснащенных калькуляторами.

Чтобы правильно заполнить 6 НДФЛ для чайников в 2023 году, нужно следовать приведенной ниже процедуре.

Процедура заполнения титульного листа:

- Указать ИНН и КПП организации или только ИНН ИП.

- Указать номер корректировки. Если отчет сдается в первичном варианте, то указать «000».

- Указать код периода, за который подается декларация.

- Внести коды органа ФНС и места предоставления (например, по месту прописки ИП код «120», а по месту регистрации организации – «212».

- Внести название организации или ФИО предпринимателя.

- Указать код ОКТМО.

- Заполнить контактные данные, размер подаваемого отчета и наличие приложений. В строках с отсутствующими данными (например, если у ИП нет отчества) поставить прочерк «-».

Нижняя левая часть должна заполняться работодателем, а правая – сотрудником ФНС.

Образец заполнения титульного листа выглядит так:

- Указать налоговую ставку. В настоящее время ставка составляет 13 %.

- Указать сумму начисленного дохода сотрудника за текущий период (за расчетный квартал).

- Указать сумму налоговых вычетов, в том числе социальных, имущественных и т.д.

- Рассчитать и ввести сумму исчисленного налога.

- Ввести сумму аванса. Раздел заполняется только для иностранных сотрудников. В остальных случаях – указать «0».

- Указать число людей, которые получили доходы за расчетный период.

- Указать размер налога, который был удержан.

- Указать сумму налога, который по тем или иным причинам не был удержан. На практике это встречается редко.

- Указать сумму возвращенного по тем или иным причинам взноса.

Процедура заполнения основной части 6-НДФЛ – 2 раздел:

- Указать дату получения сотрудником дохода, дату удержания налогового взноса и дату перечисления его в бюджет.

- Указать сумму дохода (в том числе зарплата, отпускные, больничные и др.) на конкретную дату.

- Указать НДФЛ, удержанный с суммы дохода.

Заполненный первый и второй разделы:

Пустой бланк для заполнения можно скачать тут.

Правила подачи

Основные правила подачи декларации 6-НДФЛ:

- форма сдается по месту регистрации предприятия или ИП (налогового агента);

- в исключительных случаях форма может быть подана по фактическому месту нахождения предприятия, по месту подразделения или по месту жительства ИП;

- расчеты должны быть сданы в электронном формате;

- расчеты могут быть предоставлены на бумажном носителе, если в течение расчетного периода на предприятии работало менее 25 человек;

- новый бланк должен применяться для всех отчетностей с марта 2023 года.

Сроки

Срок сдачи налоговой отчетности за квартал установлен ст. 230 Налогового кодекса. Согласно статье, сдавать расчет 6-НДФЛ необходимо до конца следующего месяца, идущего за расчетным кварталом.

При этом, если последним днем сдачи является выходной день или государственный праздник, то крайний срок сдачи устанавливается следующим рабочим днем.

Актуальные сроки сдачи расчета 6-НДФЛ ежеквартально за 2023 год:

| I квартал | до 30 апреля 2023 года |

| II квартал | до 31 июля 2023 года |

| III квартал | до 31 октября 2023 года |

| IV квартал | до 1 апреля 2023 года |

Таким образом, сдавать отчетность необходимо четыре раза в год. Исключение могут составлять периоды, когда деятельность организации не велась или сотрудники не получали доход.

Ответственность за нарушение сроков

За нарушение подачи формы 6-НДФЛ российским законодательством предусмотрена административная ответственность в виде штрафа.

Возможны следующие ситуации:

Штраф составит 500 рублей за каждую допущенную ошибку или неточность в расчетах. Однако, если бухгалтер предприятия первым заметит неточность, то он может подать исправленный отчет. В таком случае штрафа не будет.

Таким образом, форма налоговой отчетности 6-НДФЛ должна быть заполнена в соответствие со всеми нормами и правилами законодательства и подана в ИФНС в установленный срок.

Соблюдение процедуры подачи и сроков позволит избежать не только штрафов и пени, но и более серьезных санкций, например, блокировки расчетного счета организации.

Видео по теме:

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 703-16-92

- Санкт-Петербург и область — +7 (812) 309-85-28

- Регионы — 8 (800) 333-88-93

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 113-16-28

- Санкт-Петербург и область — +7 (812) 243-19-89

- Регионы — 8 (800) 551-61-26

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Новая 6-НДФЛ за 1 квартал 2023 года: бланк и образец заполнения

Статьи по теме

6-НДФЛ за 1 квартал 2023 год сдавайте по новым правилам. Журнал «Упрощенка» подготовил бланк и образцы заполнения новой формы отчета.

Бланк 6-НДФЛ за 1 квартал 2023 года

В форму (утв. Приказом ФНС № ММВ-7-11/450@) внесли изменения (Приказ ФНС № ММВ-7-11/18@). Бланк за 1 квартал скачайте прямо сейчас.

Заполнить бланк за 1 квартал онлайн вы можете в программе «Упрощенка 24/7». Программа проверит форму по новым контрольным соотношениям. Это бесплатно.

Порядок заполнения 6-НДФЛ за 1 квартал 2023 года

Законодатели подробно описали требования к оформлению ежеквартальной отчетности по налогу на доходы физлиц в приложении 2 к вышеупомянутому приказу «Порядок заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ».

Для формы 6-НДФЛ за 2023 года 1 квартал пример заполнения рассмотрим далее в статье, а также расскажем простым языком о правилах заполнения отчета.

6-НДФЛ за 1 квартал 2023 года электронно или на бумаге

На бумаге подают отчетность только налоговые агенты с численностью до 25 человек. При невыполнении этого правила ответственность установлена ст. 119.1 НК РФ. Нарушитель штрафуется на сумму 200 руб.

Посмотрите таблицу и проверьте, как следует отчитаться по налогу на доходы физлиц вам.

Критерии для определения формата передачи отчета 6-НДФЛ

Численность физических лиц, получивших налогооблагаемый доход от страхователя в 1 квартале 2023 года (по трудовым договорам, договорам подряда и т. д.)

Как подается форма 6-НДФЛ за 1 квартал 2023 года

В любой форме (на бумаге или электронно)

Только с усиленной квалифицированной цифровой подписью через телекоммуникационные каналы связи

Где скачать бесплатно форму 6-НДФЛ за 1 квартал 2023 года на новом бланке?

Отчетную форму можно скачивать на официальном портале налоговиков.

Редакция «Упрощенки» также подготовила для вас актуальный бланк и примеры (см. в начале статьи).

Нужно ли сдавать нулевой 6-НДФЛ за 1 квартал 2023 года при отсутствии выплат работникам

Сдавать нулевой отчет за 1 квартал необходимости нет. Налоговики в своем письме от 16 ноября 2018 года № БС-4-21/22277@ пояснили, что при отсутствии выплат в адрес физических лиц обязанности налогового агента по НДФЛ не возникают, а значит не появляется и обязанность отчитываться как налоговому агенту.

Правда, во избежание недоразумений и блокировки счета рекомендуется подать в налоговую письмо в свободной форме об отсутствии в 1 квартале 2023 года начислений по заработной плате, договорам подряда и т. д.

Форма 6-НДФЛ за 1 квартал 2023 года и обособленные подразделения

Подготовка к сдаче 6-НДФЛ за 1 квартал 2023 года по обособленному подразделению зависит от его местонахождения.

Порядок заполнения отчетной формы говорит о том, что для разных ОКТМО оформляется отдельный бланк 6-НДФЛ (п. 1.10 Порядка). Соответственно, для головной организации и ее обособленных подразделений, находящихся в разных муниципальных образованиях, заполняются отдельные бланки.

Заполнение 6-НДФЛ за 1 квартал 2023 по шагам

Алгоритм внесения данных в форму 6-НДФЛ таков:

- Заполните титульный лист, код отчетного периода – 21.

- В разделе 1 отразите общие суммы начислений первого квартала 2023 года. Сюда должны попасть начисления по оплате труда (в том числе отпускные, премии и т. д.) за январь, февраль, март 2023 года, выплаты по договорам ГПХ, дивиденды и иные суммы, с которых исчислен НДФЛ. Обратите внимание, что строка 080 (сумма неудержанного налога) включает только суммы, которые в принципе удержать невозможно.

- В раздел 2 внесите суммы фактических перечислений и удержаний налога. В данную группу строк включаются те доходы, срок перечисления налога по которым приходится на 1 квартал 2023 года. Это может быть зарплата за декабрь 2018 года или за январь-февраль 2023 года, отпускные за первые 3 месяца отчетного года, дивиденды и иное.

Далее опишем эти пункты подробнее.

Особые вопросы возникают при заполнении раздела 1 отчета.

Заполните строки с 010 по 050 отдельно для каждой налоговой ставки. Отражаются все начисления, прошедшие первым кварталом 2023 года (но зарплата за декабрь 2018 года в эти строки не попадает, даже если она выплачена в январе 2023 года).

А группа строк 060 – 090 заполняется суммарно по всем ставкам НДФЛ.

С разделом 2 сложностей меньше. Здесь указываются суммы, для которых срок перечисления НДФЛ пришелся на 1 квартал 2023 года.

Примеры заполнения 6-НДФЛ за 1 квартал 2023 года для индивидуальных случаев рассмотрим в следующих разделах данной публикации.

Пример заполнения титульного листа

Обычно при заполнении титульного листа отчета по налогу на доходы физлиц бухгалтеры не встречают особых сложностей. Требования к оформлению данной страницы отчета стандартны и не отличаются от требований к большинству других отчетных форм.

Ниже представлен образец заполнения титульного листа 6-НДФЛ за 1 квартал 2023 года.

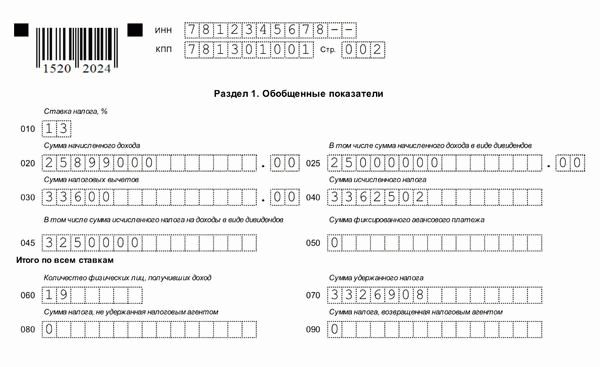

Пример заполнения раздела 1

Рассмотрим заполнение раздела 1 формы 6-НДФЛ для организации исходя из таких данных:

- Начислена 31 января (и выплачена 5 февраля) заработная плата за январь 2023 года в сумме 300 000 руб. Налоговые вычеты предоставлены нескольким сотрудникам на сумму 11 200 руб. НДФЛ начислен на сумму 37 544 руб.

- Начислена и выплачена оплата по договору подряда на сумму 18 000 руб. 25 января 2023 года. НДФЛ составил 2 340 руб.

- Начислена 28 февраля (и выплачена 5 марта) заработная плата за февраль 2023 года в сумме 300 000 руб. Налоговые вычеты предоставлены нескольким сотрудникам на сумму 11 200 руб. НДФЛ начислен на сумму 37 544 руб.

- Выплачены 11 марта отпускные за март 2023 года в сумме 14 000 руб. НДФЛ удержан на сумму 1 820 руб.

- Начислены и выплачены 18 марта 2023 года дивиденды за 2018 год на сумму 25 000 000 руб. НДФЛ с них удержан в сумме 3 250 000 руб.

- Начислена 31 марта (и выплачена 5 апреля) заработная плата за март 2023 года в сумме 285 000 руб. Налоговые вычеты предоставлены нескольким сотрудникам на сумму 11 200 руб. НДФЛ начислен на сумму 35 594 руб.

Посмотрите, как на основании этих данных заполнен первый раздел формы 6-НДФЛ. Обратите внимание, что сумма удержанного НДФЛ с зарплаты за март 2023 года в строку 070 не попала. Ее отразить нужно в отчете за полугодие 2023 года.

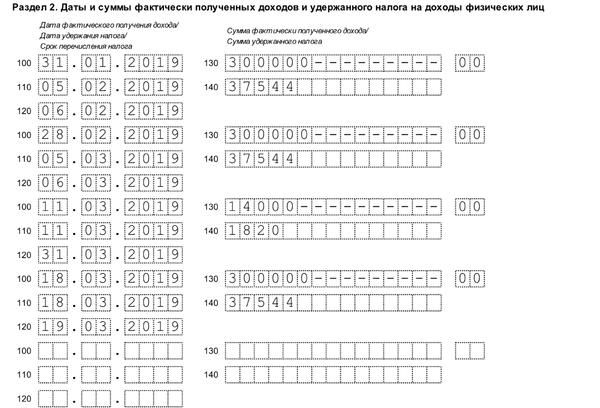

Пример заполнения раздела 2

Посмотрите и раздел 2, заполненный на основании этих данных.

Пример заполнения 6-НДФЛ для переходящих выплат

К переходящим выплатам относятся, например, отпускные в таких случаях:

- отпуск начинается с 1 апреля 2023 года, но выплата произведена в марте 2023 года, т. к. трудовое законодательство обязывает работодателя перечислить отпускные за 3 дня до начала периода отдыха.

Что происходит в этом случае?

К счастью, в 1 квартале 2023 года такая ситуация сложностей не вызовет. Срок перечисления НДФЛ по отпускным приходится на последний день месяца, но в данном случае 31 марта – выходной день, а значит отпускные найдут свое отражение в обоих разделах формы 6-НДФЛ только при подаче отчетности за полугодие 2023 года. А вот о декабрьской зарплате, которая тоже часто относится к переходящим выплатам, поговорим в следующем разделе.

Особенности заполнения строки 070 в 6-НДФЛ за 1 квартал 2023 по декабрьской зарплате. Отражение декабрьской зарплаты в отчетности по НДФЛ зависит от даты ее фактического перечисления. Возможно, вся заработная плата за декабрь 2018 года уже попала в отчетность прошлого года. Это могло произойти в случае ее выплаты до 28 декабря включительно. Если выплата случилась позже, то в форме 6-НДФЛ за 1 квартал 2023 года произойдет следующее:

- Сумма самой заработной платы и исчисленный с нее налог в любом случае уже отражены в строках 020 и 040 соответственно в отчете за 2018 год.

- Когда заработная плата за декабрь перечисляется в январе следующего года, то и удержание налога происходит в январе. Соответственно при такой ситуации сумма НДФЛ по выплаченным доходам отражается в строке 070 отчета за 1 квартал 2023 года.

- Строки второго раздела по декабрьской зарплате заполняются в квартале, в котором наступает срок перечисления удержанного НДФЛ (для НДФЛ с доходов, выплаченных 29 декабря 2018 года – это 9 января 2023 года).

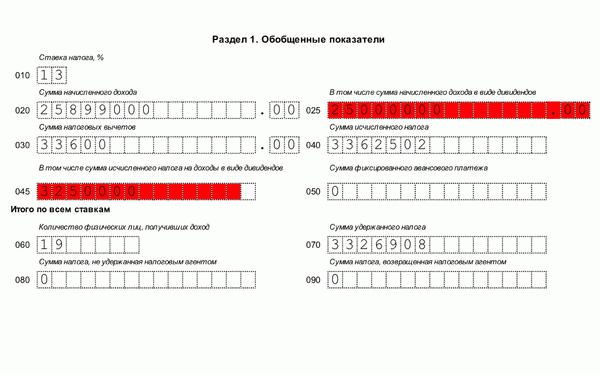

Образец заполнения 6-НДФЛ для дивидендов

Выплата дивидендов в 6-НДФЛ за 1 квартал 2023 года заметна только в первом разделе бланка, а именно в строках 025 и 045. Выше мы уже привели пример заполнения отчета с учетом выплаченных дивидендов.

Посмотрите еще раз отражение дивидендов при заполнении 6-НДФЛ за 1 квартал 2023 на примере на картинке, где красным выделены суммы, связанные с выплатами распределенной прибыли.

Образец заполнения 6-НДФЛ за 1 квартал 2023 года для чайников

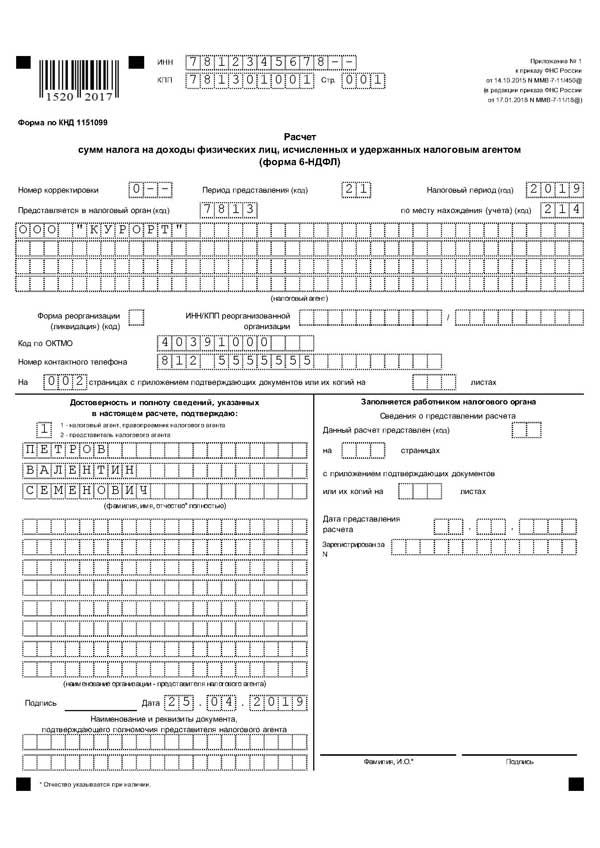

Скачайте образец заполнения 6-НДФЛ за 1 квартал 2023 года на примере ООО «Курорт», сформированный на основании вышеописанного примера. С полностью заполненным образцом вам будет легче разобраться с тонкостями оформления такого непростого отчета, как 6-НДФЛ.

Статья написана по материалам сайтов: kakzarabativat.ru, juristampro.ru, www.26-2.ru.

»