Новые правила осаго с 1 ноября 2024

Согласно пояснениям Центробанка, в 2019 году будет использоваться новый тарифный коридор для ОСАГО с предполагаемым удорожанием услуги на 20%. Проект, относительно изменений тарифных ставок, был опубликован в средине лета с целью обеспечения для общественности доступа к его изучению.

Именно этот документ Центробанка как регулятора страхового рынка является основанием корректировки ставок уже с осени текущего года.

В целом изменения тарификации в ОСАГО с 2019 года произойдут следующим образом:

- подорожание страхования практически для любого автотранспорта;

- дешевле полис станет для мотоциклов и мотороллеров;

- подешевеет страховка и для юридических лиц на применение легкового автотранспорта;

- категории легковых машин В и ВЕ принадлежащих таксопарку получат страховку стоимостью от 4 000 до 7 400 рублей.

Сформировав подобный перечень комиссия уверена, что такой индивидуальный подход к тарифам в 2018 – 2024 годах обеспечит более адекватные и реальные цены. Принцип остаточной стоимости будет территориальный, а сами страховые выплаты станут совершаться с учетом степени аварийности региона.

Также следует ожидать существенных перемен практически во всем, например, затронула реформа и коэффициент бонус-малус. Теперь его расчет начнет совершаться каждый год, а не по окончанию действия страхового полиса. В данном случае комиссия уверена, что отныне начисление бонуса будет более прозрачно и полностью лишит его сдвоения.

Содержание

- Самые свежие новости

- Изменения в ОСАГО принятые с 1 сентября 2018

- Подорожание ОСАГО в 2019 году

- Стоимость ОСАГО в 2019

- Калькулятор расчета

- Контроль ОСАГО через камеры

- Поправки в правилах ОСАГО 2019 года

- Федеральный закон об ОСАГО от 2019 г.

- Изменения в КБМ

- Штрафы за езду без страховки на автомобиль

- Выплаты по ОСАГО — ремонт или деньги?

- Страховка ОСАГО онлайн — что нового?

- Новые базовых тарифы ОСАГО для такси

- Бланк полиса для ОСАГО в 2019 г.

- Страховая сумма покрытия

- ОСАГО при покупке подержанного автомобиля

- Техосмотр для ОСАГО (диагностическая карта)

- Минимальный срок страхования

- Документы для ОСАГО

- УТС по ОСАГО

- Действия при ДТП

- Другие нововведения

- Рейтинг надежности страховых компаний

- В качестве заключения

- Изменения в ФЗ ОСАГО после 1 июня 2019 г.

- Новые правила разрешения споров по ОСАГО вступают в действие с 1 июня 2019 года

Самые свежие новости

Центробанк уверен, что реформа использования ОСАГО упорядочит систему, находящуюся в данное время в несовершенном виде. Нововведения полностью исключают нивелирование страховой истории и обеспечивают страховщиков самостоятельностью в определении стоимости полиса. Расчет цены будет зависеть от географии местности, страхового стажа водителя и аварийности региона.

Регулятора страховых правоотношений волнуют три глобальных вопроса:

- учет возраста и стажа при расчете цены страхового полиса;

- улучшение расчета скидок за безаварийную езду;

- уменьшение минимального размера и увеличение максимальной цены на ОСАГО.

Важно! такие изменения станут справедливым вознаграждением примерным водителям и ограничением для лихачей, это первая нить к применению индивидуальных расценок и над проектом уже работает Минфин.

Данная реформа является возможностью совершать повышенные выплаты страховых премий положительным участника дорожного движения без повышения стоимости ОСАГО абсолютно для всех.

Изменения в ОСАГО принятые с 1 сентября 2018

Изменений на начало сентября 2018 года планировалось несколько и применение произошло практически каждого.

РАС и ГИБДД планировали с начала сентября текущего года проверять наличие ОСАГО посредством камер фиксации нарушений ПДД. Согласно пилотному проекту все машины, попавшие в течение дня под камеры, будут проверены по базе данных на наличие полиса, с контрольной проверкой перед выпиской штрафа.

Следующим новшеством в 2018 году 4 сентября является корректировка электронного сервиса относительно оформления электронного варианта страхового документа.

Изменения коснутся таких формальностей, как:

- использования телефонного номера и электронной почты;

- период начала действия электронного документа;

- состав электронной подписи;

- лимит на предоставление сканов документа и требование к их формату.

Предполагалась и перемена тарифов, но из-за отсутствия утвержденных Центробанком правок в законе об ОСАГО, повышение ОСАГО с 1 сентября 2018 года отложилось, но эта проблема только техническая, так как изменения уже приняты.

Подорожание ОСАГО в 2019 году

Несмотря на то, что в сентябре повышение будет незначительным в целом полис к 2019 году подорожает на 20%, согласно решению регулятора, пересмотреть тарифы и ставки. Такое изменение большинство автовладельцев по всей стране достаточно положительно воспринимает, так как они понимают справедливость тарификации, привязка которой происходит в большей мере к ответственности водителя как сознательного члена общества.

Важно! изменения не будут резкими и одновременными, предусмотрено вводить их поэтапно в период с 2018 до 2024 года.

Страховщики в свою очередь получат полномочия определять окончательную стоимость на местах, а владельцам транспортных средств в РФ будет предложено самим выполнять контрольный расчет на онлайн-калькуляторе.

При этом отдельные автолюбители возмущены, какова сущность повышения, они не видят перспективы в столь большом расширении коридора до 20%, конечно, не на руку подобные перемены для тех, кто постоянно нарушает ПДД. В свою очередь и страховые компании удивлены, какова сущность повышения, ведь они все равно терпят убытки, что сильно возмущает представителей РАС, считающих, что страховщики получают достаточный доход.

Стоимость ОСАГО в 2019

На вопрос сколько теперь стоит полис, необходимо учесть несколько составляющих остаточной цены:

Составляющие

Отсюда следует что изменения произойдут в следующих составляющих:

- базовая ставка – существенно расширится коридор, но итог ее значения зависит от страховщиков на местах;

- территориальный коэффициент возрастет во всех регионах страны;

- возраст и стаж водителя – для молодых водителей без опыта изменение окажется существенным.

Калькулятор расчета

Формула расчета стоимости ОСАГО содержит такие показатели:

Цена ОСАГО = Базовый тариф * КТ * КМ * КВС * КО * КМБ * КС * КН, где

· КТ – территориальный показатель;

· КМ – мощность транспорта;

· КВС – возраст и стаж водителя;

· КО – показатель ограничений;

· КМБ – коэффициент бонус-малус;

· КС – показатель сезонности;

· КН – коэффициент нарушений.

Применяя калькулятор на сайтах страховых , пользователь сможет заблаговременно до обращения в страховую компанию узнать стоимость полиса и быть готовым к определенным тратам. Так же при его помощи можно проверить точность проведенных расчетов страховщиком.

Расчет с применением калькуляторам выполняется в 3 этапа:

1. Указания данных транспортного средства:

- Марка

- Модель

- Год изготовления

- Государственный регистрационный знак

- Идентификатор ТС

- Прочие данные.

2. Условия страхования

Дата начала действия нового полиса, если уже существовал первый документ тогда нужно указать не позже чем через 60 дней дату от окончания периода действия предыдущего

- Количество водителей

- Адрес проживания

- Данные всех водителей

3. Нажать кнопку рассчитать ОСАГО и увидеть результат на экране

Сделать предварительный расчет Вы можете прямо сейчас, не указывая точных данных.

Калькулятор ОСАГО

Получив данные следует учитывать, что они могут быть приблизительными несмотря на постоянное усовершенствование системы.

Контроль ОСАГО через камеры

Одним из изменений согласно законопроекту, станут камеры, которые будут проверять наличие страховки у авто, если открытый документ в базе данных не будет найден владельцу имущества придет уведомление о штрафе.

По мнению разработчиков системы, ее применение обеспечит полный контроль автолюбителей, стремящихся сэкономить на оформлении автогражданки, согласно сегодняшним данным до миллиона машин в 2018 году используется без автогражданки.

Работать система будет следующим образом:

- камера считывает номер проезжающего авто;

- в автоматическом режиме произойдет сверка с данными в базе;

- при отсутствии необходимого полиса выписывается штраф;

- при этом квитанции придут со всех камер, под которые попадет авто за день, и их все необходимо будет оплатить.

Ранее применение данного контроля было невозможно из-за ограничений в использовании системы контроля, но теперь при наличии по всей стране комплексов «Автоураган» внедрение контроля стало возможным.

Поправки в правилах ОСАГО 2019 года

Согласно новым правилам оформление ОСАГО онлайн с 4 сентября 2018 года несколько изменится. Особенно это касается получения в варианте электронного документа страхования.

Все требования к проведению изменений прописаны в Приказе Банка России № 4723-У от 2018 года, согласно данному распоряжению, корректировку следует провести Приказа Банка России № 4190-У от 2016 года.

На основании этого документа правки в правилах оформления ОСАГО страхования произойдут относительно электронного сервиса.

Федеральный закон об ОСАГО от 2019 г.

ФЗ № 40 о гражданской имущественной ответственности для автолюбителей вступил в силу с 2002 года с первичной публикацией в «Собрании законодательства РФ» от 2002 года.

Важно! основная его задача – это защита прав потерпевшего или потерявшего имущество в результате ДТП.

Его положения были признаны соответствующими нормам гражданских правоотношений в 2005 году Конституционным судом. Правила обязательного страхования гражданской ответственности утверждены основным регулятором за № 431-П от 2014 года. Кроме этого разъяснения относительно применения правил имеются в Постановлении Пленума ВАС РФ № 58 от 2017 года.

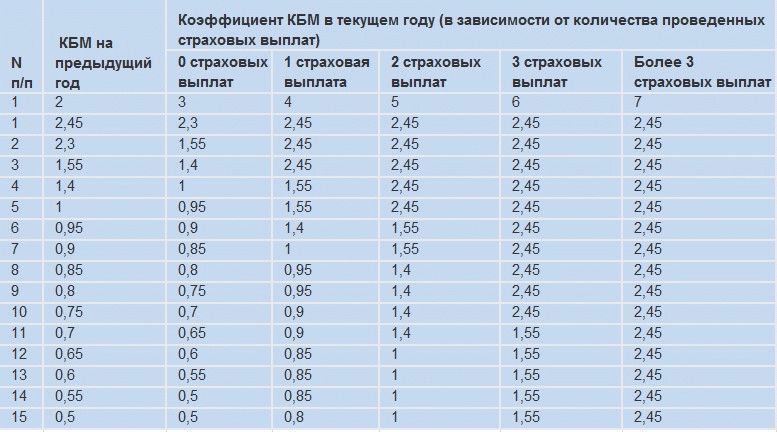

Изменения в КБМ

Применение коэффициента бонуса-малуса происходит для определения остаточной стоимости ОСАГО, при этом не менее значительна классность конкретного водителя, которая тесно связана с КМБ.

Каждому водительскому классу соответствует определенный показатель бонуса-малуса, например, при первичном приобретении ОСАГО класс водителя равен 3 или 1 по таблице КМБ.

Далее коэффициент будет рассчитываться с учетом показателей таблицы, например, если год был безаварийным, то его класс повышается на 1, а КМБ снижается и наоборот авария или несколько происшествий снизит класс водителя и повысит стоимость ОСАГО на следующий год.

Кроме этого на итог стоимости полиса влияет территориальный, свой у каждого региона коэффициент.

Важно! Минфин проработал для водителей еще одно положительное новшество, теперь обнуление бонуса из-за перерыва в водительском стаже не будет происходить.

Штрафы за езду без страховки на автомобиль

Кроме этого штраф при просроченной страховке соответствует 500 рублям, а если его уплата произойдет в первые 20 дней, то нарушитель получит скидку в 50%.

Также 500 рублям соответствует штраф если водитель не вписан в страховку, при этом его можно снизить до 0 рублей.

По мнению автора правок, такие низкие штрафные санкции и послабления расслабляют участников дорожного движения и делают их безответственными, так как ничего не стоит уплатить столь низкую сумму или вообще избежать ответственности.

Выплаты по ОСАГО — ремонт или деньги?

С 2017 года определенные поправки в законе обеспечили преимущество имущественному восстановлению ущерба для нарушителей, причинивших вред другому транспорту. Такие работы обязательны для легковых авто зарегистрированных на территории РФ и принадлежащие гражданам страны.

Согласно данной корректировке обязан обеспечить ремонт страховщик по ОСАГО для поврежденной машины, при этом избранная для ремонта компания должна соответствовать всем требованиям, установленным законом.

Направление авто на ремонт следует выполнить в мастерскую где:

- период на проведение ремонта – не более месяца;

- обеспечена сохранность гарантийных обязательств производителя;

- соответствие всем требованиям оборудования и обустройства мастерской.

При этом пострадавшая сторона имеет право самостоятельно определить место ремонта, если предложенные страховщиком варианты ее не устраивают.

Согласно изменениям, относительно возмещения ущерба существует и перечень случаев, когда именно происходит финансовая выплата по ОСАГО при ДПТ в качестве компенсации, например:

- полная гибель транспорта;

- стоимость ремонтных работ очень превышает допустимую ФЗ максимальную сумму выплат в 400 000 рублей;

- ущерб нанесен не транспортному средству;

- страховая компания не может по-другому удовлетворить потребности потерпевшего;

- полис владельца принадлежит к международному классу;

- потерпевший инвалид 1 и 2 группы и требует выплату или доплату в письменном обращении;

- потерпевший умер;

- ДТП оформлялось без полицейского.

Страховка ОСАГО онлайн — что нового?

Согласно новым поправкам к закону с 2018 года обеспечивать ОСАГО оформление онлайн обязаны все страховые компании – раньше они обеспечивали данную возможность по усмотрению и не все, что представляло сложность для пользователя. Теперь же получить полис ОСАГО может через интернет даже впервые обращающийся гражданин, чего невозможно было выполнить ранее.

Выглядит получение электронного полиса следующим образом:

- выбор страховой компании и посещение ее официального ресурса;

- создание личного кабинета посредством заполнения анкеты;

- заполнение стандартной заявки на полис, в данном действии нет ничего необычного, заполняется форма, как и анкета при регистрации. Но у многих пользователей этот этап вызывает страх, и они переживают что не смогут оформить ОСАГО онлайн;

- оплатить полис, при этом можно предварительно выполнить онлайн расчет посредством калькулятора стоимости полиса, но следует помнить, что интерактивный подсчет может быть не точным;

- далее решение вопроса, нужно ли распечатывать электронный вариант полис ОСАГО, ответ прост – нет.

Инспектор должен иметь специальное техническое устройство для проверки данных, однако по причине сбоя оно может не выдать требуемую информацию, что приведет к проблемам. Так что все же лучше иметь вариант документа на бумажном носителе.

Важно! не получиться оформить онлайн полис может, если данные не подтверждены РАС или страховщики самостоятельно ограничивают количество доступных онлайн-документов, или же произошел технический сбой на сайте.

Новые базовых тарифы ОСАГО для такси

К ним относятся:

- районные коэффициенты;

- бонус-малус;

- водительский стаж;

- количество страховых случае, по которым произошли выплаты.

Важно! юридическое лицо вправе получить один КБМ на весь таксопарк, что должно существенно снизить сложность конкурсной основы.

При этом предприниматель вправе получить ОСАГО на арендованные машины только по предъявленным копиям договоров и документов на машину.

Страховка для таксистов стоит намного дороже, так как этот вид деятельности является достаточно специфическим. Чтобы получить автогражданку водитель должен подготовить пакет документов и понимать, что остаточная цена зависит от многих факторов, например, вид деятельности, тип клиента и авто, объем двигателя.

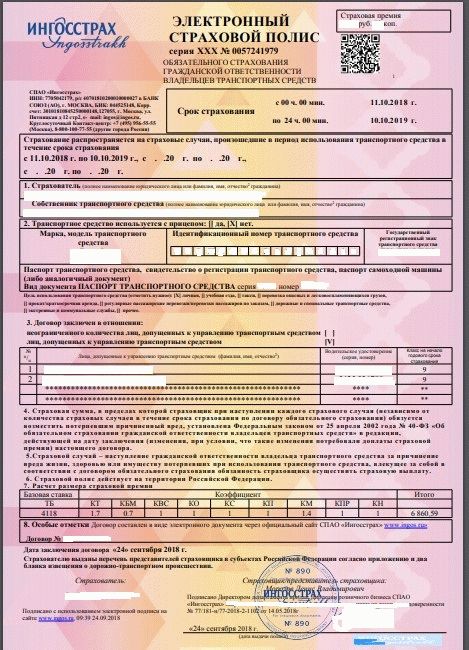

Бланк полиса для ОСАГО в 2019 г.

В настоящее время возможная корректировка ОСАГО проводилась дважды за год, несмотря на то что полис обновлялся один раз. Как результат существует 4 варианта бланков.

Откорректированное в настоящее время соглашение на страхование составляется с учетом таких пунктов:

- с начала года появились 2 серии МММ и ККК, доступные к получению лично через офис организации при этом бланки серии ЕЕЕ доступны к выдаче;

- выдача бланков новых серий доступна и с начала лета только через офис, но теперь можно получить ОСАГО онлайн только серии ХХХ.

Важно! применение бланков серии ЕЕЕ прекратилась.

При этом отличий новых бланков от выведенных из обихода 5:

- наличие штрих-кода;

- наличие QR-кода;

- наличие таблицы с расчетом используемых бонусов-малусов;

- поле относительно страховой премии находится теперь вверху;

- наличие инструкции на обратной стороне по заполнению бланка.

Важно! бланки серии МММ не имеют сведения относительно допстрахования, а ККК имеют.

Страховая сумма покрытия

При возникновении страхового случая возникает вопрос сколько потерь покроет ОСАГО. При причинении ущерба жизни и здоровью пострадавшего компания согласно данным гарантиям обязуется выплатить средства на протяжении всего времени действия составленного соглашения.

Остаточную сумму по выплате премии формируют независимые эксперты или специалисты страховой компании.

Важно! после определения остаточной суммы виновник причиненного ущерба должен с ней согласиться, о чем свидетельствует его подпись.

ОСАГО при покупке подержанного автомобиля

Покупая подержанное авто новый автовладелец получает и полис ОСАГО, оформленный на продавца. Переоформление необходимо провести посредством той же компании, что и существующий документ. Страховщик готов по требованию множество раз формировать полис.

Важно! главное для получения полиса возмещения иметь в два года новый талон технического обслуживания.

При этом следует соблюсти следующие этапы:

- предыдущий собственник в страховой пишет заявление на смену собственника;

- также страховщик получает полный пакет документов, необходимый в таком случае – договор купли-продажи, техпаспорт, паспорт, водительское удостоверение, протокол ОТК;

- авто необходимо поставить на учет в МРЭО;

- уже новый владелец должен проставить в полисе полученный регистрационный номер.

Важно! при отсутствии автогражданки у приобретенного авто нужно сразу же на протяжении суток ее оформить.

Техосмотр для ОСАГО (диагностическая карта)

В 2018 году техосмотр можно не проходить выпущенным не позже 3 лет:

- авто категории В;

- мототранспорту;

- прицеп;

- полуприцеп.

Прохождение техосмотра очень важно для подробного изучения состояния авто, а также для получения ОСАГО, без этого процесса документ не оформят.

Время прохождения для разного вида транспорта бывает различным.

На период ближайших нескольких лет, прохождение техосмотра выполняется в следующие периоды:

| Автотранспорт | Период |

| Авто категории В, мототранспорт, прицеп и полуприцеп | 3, 5, 7 лет, далее каждый год |

| Авто класса С, учебные авто и со спецсигналом | Каждый год |

| Такси, автобусы, грузовики для перевозки людей и опасных грузов | Каждые полгода |

Важно! при этом следует помнить, что при 3-летнем периоде эксплуатации техосмотр обязателен, иначе страховки не получить.

По результатам прохождения техосмотра выдается диагностическая карта для ОСАГО. Документ представляет собой лист формата А4, заполненный с обеих сторон необходимыми данными и заверенный подписью и печатью оператора.

Если техосмотр пройден, диагностическая карта будет иметь об этом информацию, иначе необходимо исправить недочеты и пройти процедуру заново.

В процессе выдачи страховки компания проверит на действительность карту по базе данных РАС.

Минимальный срок страхования

На полисе сроки по ОСАГО 2018 – 2019 год всегда вписываются в правом верхнем углу и в стандарте они соответствуют году. В следующей строке необходимо указать период использования страховки в месяцах в пределах страхового года.

Если владелец авто будет использовать транспорт весь год, а страховщик нести в это время за него ответственность тогда эти два срока совпадут.

Однако не все владельцы применяют авто целый год, например:

- эксплуатация только в теплое время года;

- скорая продажа авто;

- автовладельцы, отъезжающие в длительные командировки.

Любое сокращение периода эксплуатации транспорта в году уменьшает стоимость полиса.

На сегодня Минфин проработал минимальный период применения страховки на протяжении года действия страхового полиса – 3 месяца.

При этом используется таблица КП для расчета стоимости страховки менее чем на год. Если период применения транспорта 10 – 11 месяцев, тогда цена продукта будет полной как за год.

Документы для ОСАГО

На этапе скрупулезной подготовки к подписанию договора со страховой необходимо отнестись со всей ответственностью к пакету документов.

Чтобы приобрести страховку нужно приготовить такие документы:

- заявление о заключении договора;

- паспорт или иное удостоверение личности;

- если договор подписывает юрлицо – свидетельство о государственной регистрации;

- документ о регистрации транспортного средства – паспорт на ТЗ или свидетельство о регистрации ТЗ, техпаспорт;

- водительское удостоверение или копия удостоверения лица, которое будет управлять машиной;

- диагностическая карта.

При наличии прежнего полиса ОСАГО необходимо его взять, кроме этого все документы должны быть действительны.

УТС по ОСАГО

С 2015 года вступило в действие Постановление Пленума Верховного Суда РФ № 2, отнесшее утерю товарной стоимости к реальному ущербу и в связи с этим возникло обязательство для страховых компаний возмещать потерю пострадавшим владельцам.

Это указывает на то, что УТС по ОСАГО в 2018 году является снижением стоимости авто, пострадавшего в аварии. При этом с ДТП, зафиксированным со стороны сотрудника ГИБДД не возникает проблем и на случай продажи честность слов продавца подтверждают документы.

Другое дело если авария была оформлена по европротоколу, тогда необходимо в качестве подтверждения произошедшего иметь:

- видеосъемку;

- фотосъемку;

- при наличии данные системы ГЛОНАСС.

Прямое возмещение полученных убытков по ОСАГО происходит в случае выхода из действия деталей и узлов, которые влияют на технические и внешние показатели транспорта.

Следует отметить, что калькулятор, который смог бы обозначить конкретную сумму к выплате еще полноценно не приведен в действие, и единая формула для подсчета подобных потерь отсутствует. Существующие онлайн-инструменты для подсчета износа авто выполняют неточные действия.

Кроме этого в число трудностей включено несколько стадий, которые следует учитывать при подсчете стоимости износа:

- Авто отечественного производства должно иметь возраст не более 3 лет, а износ не должен превышать 40%, также отдельные страховщики требуют соблюдать и параметры относительно пробега, которые не должен превышать 50 000 км.

- Иномарки должны быть не старше 5 лет, с износом до 40% и пробегом до 100 000 км.

- Или же машины, которые ни разу не участвовали в ДТП.

Важно! чтобы убедиться в честности страховой компании, которая выплачивает только 20% от реального ущерба, можно обратиться к независимому эксперту или применить калькулятор с учетом обязательных для 2018 года параметров.

Также важно учитывать особенности договора со страховой, при наличии в нем пункта относительно отказа в выплате средств по причине утери товарной стоимости, суд не поможет взыскать средства, он примет сторону страховщика.

Действия при ДТП

В случае возникновения страхового случая необходимы четкие и слаженные действия согласно существующей инструкции:

- включить аварийку и успокоится, в данном случае нужно логическое мышление и спокойствие, недопустимы конфликтные ситуации, положительного результата они не принесут;

- выставить знаки аварийной остановки в пределах 15 метров внутри населенного пункта и 30 метров за его пределами;

- при наличии пострадавших вызвать медиков;

- привлечь к оценке ситуации сотрудников ГИБДД, только они смогут быть объективными в сложившейся ситуации;

- сообщить в страховую компанию;

- недопустимо без фиксации происходящего и места положения транспорта изменять положение объектов или нарушать картину трагедии;

- очень важно в этой время самостоятельно все зафиксировать посредством видеосъемки или фото, записать все от руки на листе;

- также важно записать данные очевидцев;

- по приезду сотрудников ГИБДД необходимо проявлять активность и участвовать в общении с ними, недопустимо оставлять всю ситуацию на самотек;

- при этом следует проверить зафиксированные ими данные и свидетельские показания и при необходимости внести свое мнение и обозначить себя как активного участника;

- важно, чтобы все тонкости дела и особенности повреждений имели место в протоколе;

- при этом важно получить справку из группы разбора ГИБДД.

При этом в случае полюбовной договоренности между участниками можно не вызывать ГИБДД, а вот комиссара страховой компании всегда необходимо привлекать для оценки ущерба, чем не занимается полиция.

Со всеми справками и документами по ОСАГО нужно обратиться не позже 5 рабочих дней в страховую компанию в случае отсутствия вызова комиссара на место происшествия. Также важно предоставить машину на осмотр эксперту страховой компании и заполненный участниками аварии европротокол.

Другие нововведения

Кроме вышеперечисленных изменений существует еще несколько:

Для мотоциклистов

При этом чтобы мотоциклисту застраховать свой двухколесный транспорт необходимо учитывать, что остаточная стоимость полиса будет зависеть от нескольких факторов:

- возраста байкера;

- его стажа в качестве водителя;

- объем двигателя мототранспорта;

- регион регистрации.

Страховая компания использует тарифную ставку в обозначенном пределе и умножит на коэффициенты каждого параметра. При этом будут использоваться и понижающие коэффициенты в качестве:

- страховой истории;

- чистой истории расчета;

- безаварийной езды байкера.

В 2018 году к мотоциклам применяется пониженная ставка на 10,9%, так что расширение тарифного коридора к ним не имеет отношение.

Транзитная страховка

Транзитная страховка обязательна для транспорта следующего к месту назначения. Оформляется данный вариант страховки на период до 20 дней, а для спецтехники до 15 суток, минимальный период ее применения – 5 дней.

Льготы для пенсионеров

В 2018 году льготы для пенсионеров по ОСАГО не предусмотрены, но при этом как и прежде 50% скидка предусмотрена для инвалидов, в случае соблюдения определенных условий и сбора необходимого пакета документов:

- инвалид должен иметь собственное транспортное средство согласно показаниям медкомиссии и управлять им;

- инвалид ребенок, который не может управлять авто, тогда его использует законный представитель;

- инвалид дает разрешение на вождение авто еще 2 людям, не более.

Рейтинг надежности страховых компаний

Следует использовать для страхования автомобиля в 2018 году предложения следующих компаний, которые на начало осени являются лидерами по предложению страховых продуктов в России

| Компания | Рейтинг | Рейтинг согласно отзывам | Калькулятор |

| ВТБ страхование | ruAAA | +2, 3 | КАСКО

ВЗР |

| Ингосстрах | ruAAA | КАСКО

ВЗР |

|

| Ингосстрах-Жизнь | ruAAA | +2, 2 | |

| СОГАЗ | ruAAA | +1, 9 | КАСКО

ОСАГО |

| Либерти страхование | ruAA+ | +1, 8 | КАСКО

ВЗР |

| ЭРГО Жизнь | ruAA+ | +1, 9 | КАСКО

ОСАГО |

| Альфа страхование | ruAA | +2, 1 | КАСКО

ВЗР |

| ВСК | ruAA | +2, 2 | КАСКО

ВЗР |

| РЕСО-Гарантия | ruAA | +2 | КАСКО

ВЗР |

| РСХБ-Страхование | ruAA | +1 | |

| Сбербанк-страхование | ruAA | +0, 9 |

В качестве заключения

Процесс оформления, применения и в целом стоимость ОСАГО получили множество корректировок и изменений. Все мероприятие реформации будет проведено в 3 этапа и закончится в 2024 году, при этом начальный этап уже пройден.

Произошло расширение коридора, начали применяться индивидуальные ставки с учетом класса езды пользователя авто и его страхового стажа. Кроме этого появилось множество производных новшеств, например, отсутствие обнуления бонуса при прерывании стажа водителя.

Видео по теме:

Изменения в закон «Об ОСАГО» с 1 мая 2019 года: отменили регрессивное требование за неподачу извещения в страховую компанию

1 мая 2019 года в закон «Об ОСАГО» внесены изменения, отменяющие регрессное требование за несвоевременную подачу извещения в страховую компанию, а также вносящие еще ряд полезных нововведений. В этой статье мы расскажем вам о том, что такое регрессное требование, о сроках подачи извещения в страховую компанию, а также о самых важных изменениях в закон «Об ОСАГО» с 1 мая 2019 года. И так…

1 мая 2019 года в закон «Об ОСАГО» внесены изменения, отменяющие регрессное требование за несвоевременную подачу извещения в страховую компанию, а также вносящие еще ряд полезных нововведений. В этой статье мы расскажем вам о том, что такое регрессное требование, о сроках подачи извещения в страховую компанию, а также о самых важных изменениях в закон «Об ОСАГО» с 1 мая 2019 года. И так…

1. Что такое регрессное требование и его отмена

И так, обладатель полиса ОСАГО попал в ДТП, в котором он является виновником. Возмещение ущерба в любом случае ложится на плечи страховой компании, а именно, ремонт автомобиля пострадавшей стороны. Но если виновник ДТП допустил серьезные нарушения, к примеру, он был за рулем в нетрезвом виде, страховщик вправе требовать возмещения выплаченной суммы с виновника. Это и есть регрессное требование.

До 1 мая в перечень обстоятельств, при которых страховщик имел право на предъявление регрессного требования, была несвоевременная подача виновником ДТП страхового извещения. На подачу извещения в страховую компанию отводится 5 дней.

С 1 мая данное регрессное требование отменено. То есть, за несвоевременную подачу документов страховая компания больше не может предъявлять к виновнику ДТП регрессного требования и взыскивать деньги за ремонт авто потерпевшего.

Ранее многие водители, по своей невнимательности, частенько попадали под данные взыскания, но теперь за нарушение сроков подачи документов им ничего не грозит.

2. Запретили предъявлять регрессное требование к пострадавшим пешеходам

Данное нововведение вызвало массу споров, поскольку многие истолковали его не правильно.

Суть заключается в том, что при получении пешеходом вреда здоровью в результате ДТП, страховая компания не вправе предъявлять ему регрессных требований по ремонту авто.

То есть, даже если в ДТП виновной стороной является пешеход, страховщик не может взыскать с него деньги за ремонт. Сам же водитель, у которого пострадал автомобиль, не лишается этого права, и может требовать возмещения вреда.

К примеру, в результате ДТП пострадал пешеход и авто водителя. У водителя есть полис ОСАГО, однако он не может им воспользоваться, так как у пешехода нет никакой страховки. Водитель не может возместить свои убытки. А значит, если страховая компания ничего не возмещает, то и регрессных требований предъявлять она не может. Предъявить требование пешеходу может только сам водитель, авто которого пострадало, и то в случае, если пешеход признан виновником ДТП.

3. Несколько страховых компаний возмещают вред жизни и здоровью потерпевшего

Данное нововведение касается ДТП, в которых несколько виновников, и пострадавший человек.

К примеру, при нарушении водителем правил перестроения, он создает ДТП с другим автомобилем, в авто которого находился не пристегнутый пассажир, что тоже является нарушением правил со стороны водителя. В данном случае виновны оба водителя, так как они нарушили правила. Возмещение вреда пострадавшему пассажиру будет осуществляться двумя страховыми компаниями данных водителей. Какую долю выплатит каждая страховая компания – будет решать суд.

Это самые важные изменения в закон «Об ОСАГО», которые действуют с 1 мая 2019 года.

Автор: Виктория Голдина, дата публикации: 28.05.2019

Перепечатка без согласия редакции запрещена.

Изменения в ФЗ ОСАГО после 1 июня 2019 г.

1 июня 2019 г. вступает в силу Федеральный закон N 88 от 1 мая 2019 г. «О внесении изменений в отдельные законодательные акты Российской Федерации».

1. Статья 11.1 дополнена пунктом 1.1.

Статья 11.1. Оформление документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции

1.1. Положения настоящей статьи распространяются на дорожно-транспортное происшествие с участием транспортного средства, которое зарегистрировано в иностранном государстве и гражданская ответственность владельца которого застрахована в рамках международных систем страхования, с учетом особенностей, установленных в соответствии с подпунктом «ж» пункта 9 статьи 31 настоящего Федерального закона.

2. Пункты 2.1 и 6 статьи 18 изложены в новой редакции.

Статья 18. Право на получение компенсационных выплат

2.1. Компенсационная выплата в счет возмещения страховщику, осуществившему прямое возмещение убытков в счет страхового возмещения, осуществляется в соответствии с пунктом 6 статьи 14.1 настоящего Федерального закона.

2.1. Наряду с потерпевшим и выгодоприобретателем право на получение компенсационной выплаты после наступления событий, указанных в пунктах 1 и 2 настоящей статьи, имеют:

страховщик, приобретший в соответствии с пунктом 6 статьи 14.1 настоящего Федерального закона право на получение компенсационной выплаты;

лицо, приобретшее в порядке наследования право на получение компенсационной выплаты, если она потерпевшему не производилась;

представитель потерпевшего, право которого на получение компенсационной выплаты подтверждено нотариально удостоверенной доверенностью или доверенностью, подпись потерпевшего на которой удостоверена администрацией медицинской организации, в которой потерпевший находится на излечении в стационарных условиях.

Лицо, приобретшее в порядке наследования право на получение компенсационной выплаты, вправе воспользоваться правами умершего потерпевшего, предусмотренными настоящим Федеральным законом, с момента выдачи ему соответствующего свидетельства о праве на наследство или постановления нотариуса о предоставлении наследнику умершего потерпевшего денежных средств для осуществления расходов на его достойные похороны.

6. Иск по требованию потерпевшего или страховщика, осуществившего прямое возмещение убытков, об осуществлении компенсационной выплаты может быть предъявлен в течение трех лет.

6. По требованию лиц, указанных в пункте 2.1 настоящей статьи, иск об осуществлении компенсационной выплаты по основаниям, предусмотренным подпунктами «а» и «б» пункта 1 и пунктом 2 настоящей статьи, может быть предъявлен в течение трех лет со дня принятия арбитражным судом решения о признании такого страховщика банкротом и об открытии конкурсного производства в соответствии с законодательством о несостоятельности (банкротстве) или отзыва у страховщика лицензии на осуществление страховой деятельности.

По требованию лиц, указанных в пункте 2.1 настоящей статьи, иск об осуществлении компенсационной выплаты по основаниям, предусмотренным подпунктами «в» и «г» пункта 1 настоящей статьи, может быть предъявлен в течение трех лет со дня дорожно-транспортного происшествия.

3. Внесены изменения в статью 19.

Статья 19. Осуществление компенсационных выплат

В пункт 1 внесены изменения.

1. Компенсационные выплаты осуществляются только в денежной форме профессиональным объединением страховщиков, действующим на основании устава и в соответствии с настоящим Федеральным законом, по требованиям лиц, имеющих право на их получение указанных в пункте 2.1 статьи 18 настоящего Федерального закона, путем перечисления сумм компенсационных выплат на их банковские счета, сведения о которых содержатся в требованиях об осуществлении компенсационных выплат.

Рассматривать требования о компенсационных выплатах, осуществлять компенсационные выплаты и реализовывать право требования, предусмотренное статьей 20 настоящего Федерального закона, могут страховщики, действующие за счет профессионального объединения страховщиков на основании заключенных с ним договоров.

К отношениям между потерпевшим лицами, указанными в пункте 2.1 статьи 18 настоящего Федерального закона, и профессиональным объединением страховщиков по поводу компенсационных выплат по аналогии применяются правила, установленные законодательством Российской Федерации для отношений между выгодоприобретателем и страховщиком по договору обязательного страхования. К отношениям между профессиональным объединением страховщиков и страховщиком, осуществившим прямое возмещение убытков, или страховщиком, который застраховал гражданскую ответственность лица, причинившего вред, по аналогии применяются правила, установленные законодательством Российской Федерации для отношений между страховщиком, осуществившим прямое возмещение убытков, и страховщиком, застраховавшим гражданскую ответственность лица, причинившего вред.

Соответствующие положения применяются постольку, поскольку иное не предусмотрено настоящим Федеральным законом и не вытекает из существа таких отношений.

В пункт 2 внесены изменения.

2. Компенсационные выплаты

устанавливаютсяосуществляются:

в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, в размере не более 500 тысяч рублей с учетом требований пункта 7 статьи 12 настоящего Федерального закона;

в части возмещения вреда, причиненного имуществу каждого потерпевшего, в размере не более 400 тысяч рублей.

При этом указанные компенсационные выплаты уменьшаются на сумму, равную сумме произведенного страховщиком и (или) ответственным за причиненный вред лицом частичного возмещения вреда.

В пункт 3 внесены изменения.

3. До предъявления к профессиональному объединению страховщиков иска, содержащего требование об осуществлении компенсационной выплаты,

потерпевший обязанлицо, указанное в пункте 2.1 статьи 18 настоящего Федерального закона, обязано обратиться к профессиональному объединению страховщиков с заявлением, содержащим требование о компенсационной выплате, с приложенными к нему документами, перечень которых определяется правилами обязательного страхования.

В пункт 4 внесены изменения.

4. Профессиональное объединение страховщиков рассматривает заявление

потерпевшеголица, указанного в пункте 2.1 статьи 18 настоящего Федерального закона, об осуществлении компенсационной выплаты и приложенные к нему документы в течение 20 календарных дней, за исключением нерабочих праздничных дней, со дня их получения. В течение указанного срока профессиональное объединение страховщиков обязано произвести компенсационную выплатупотерпевшемутакому лицу путем перечисления суммы компенсационной выплатына банковский счет потерпевшегона его банковский счет или направить ему мотивированный отказ в такой выплате. За несоблюдение профессиональным объединением страховщиков предусмотренного настоящим пунктом срока осуществления компенсационной выплаты профессиональное объединение страховщиков по заявлению лица, указанного в пункте 2.1 статьи 18 настоящего Федерального закона, уплачивает ему неустойку (пеню) за каждый день просрочки в размере одного процента от определенного в соответствии с настоящим Федеральным законом размера компенсационной выплаты по виду причиненного вреда. При этом общий размер неустойки (пени), подлежащей выплате профессиональным объединением страховщиков на основании настоящего пункта, не может превышать размер компенсационной выплаты по виду причиненного вреда, определенный в соответствии с настоящим Федеральным законом.

Пункт 4 дополнен абзацами.

При наличии разногласий между лицом, указанным в пункте 2.1 статьи 18 настоящего Федерального закона, и профессиональным объединением страховщиков относительно исполнения последним своих обязательств по осуществлению компенсационных выплат, в том числе при несогласии такого лица с размером осуществленной компенсационной выплаты, до предъявления к профессиональному объединению страховщиков иска, вытекающего из неисполнения или ненадлежащего исполнения им обязательств по осуществлению компенсационных выплат, лицо, указанное в пункте 2.1 статьи 18 настоящего Федерального закона, обращается к профессиональному объединению страховщиков с претензией и документами, которые обосновывают претензию и предусмотрены правилами обязательного страхования в качестве приложения к претензии, направляемой потерпевшим страховщику в соответствии с абзацем вторым пункта 1 статьи 16.1 настоящего Федерального закона. Претензия подлежит рассмотрению профессиональным объединением страховщиков в течение десяти календарных дней, за исключением нерабочих праздничных дней, со дня поступления. В течение указанного срока профессиональное объединение страховщиков обязано удовлетворить содержащееся в претензии требование о надлежащем исполнении обязательств по осуществлению компенсационной выплаты или направить мотивированный отказ в удовлетворении такого требования.

Профессиональное объединение страховщиков вправе отказать в рассмотрении претензии, если лицом, указанным в пункте 2.1 статьи 18 настоящего Федерального закона, представлен неполный комплект необходимых в соответствии с абзацем вторым настоящего пункта документов и невозможно достоверно установить право этого лица на компенсационную выплату, а также ее размер. Уведомление об отказе в рассмотрении претензии направляется указанному лицу в течение пяти рабочих дней со дня ее получения профессиональным объединением страховщиков.

Статья дополнена пунктом 6.

4. Пункты 3 и 4 статьи 28 дополнены.

Статья 28. Имущество профессионального объединения страховщиков

3. Инвестирование временно свободных средств профессионального объединения осуществляется на условиях диверсификации, возвратности, прибыльности и ликвидности исключительно в целях сохранения и прироста этих средств.

Размещение временно свободных денежных средств профессионального объединения страховщиков допускается в кредитных организациях, размер активов которых составляет 50 и более миллиардов рублей и (или) размер средств, привлеченных от физических лиц на основании договоров банковского вклада и договоров банковского счета, составляет 10 и более миллиардов рублей. Не допускается размещение временно свободных денежных средств профессионального объединения страховщиков в кредитных организациях, находящихся под прямым или косвенным контролем членов профессионального объединения, за исключением кредитных организаций, акции (доли в уставном капитале) которых принадлежат Российской Федерации или Банку России в размере, позволяющем определять решения указанных кредитных организаций по вопросам, отнесенным к компетенции общего собрания их учредителей (участников).

Средства, полученные профессиональным объединением страховщиков от инвестирования средств, составляющих резерв гарантий и резерв текущих компенсационных выплат, а также от реализации прав требований, предусмотренных статьей 20 настоящего Федерального закона, направляются соответственно в резерв гарантий и резерв текущих компенсационных выплат.

4. Профессиональное объединение страховщиков ведет статистику осуществления компенсационных выплат, содержащую в том числе сведения о величине резерва гарантий и резерва текущих компенсационных выплат, об инвестиционном результате от размещения средств данных резервов, об отчисляемых в них страховщиками суммах, о суммах, полученных от реализации права требования, предусмотренного статьей 20 настоящего Федерального закона, о расходовании средств данных резервов на осуществление компенсационных выплат и компенсацию недостающей части активов при передаче страхового портфеля, и ежеквартально представляет указанные сведения в Банк России.

1 июня 2019 г. вступает в силу Федеральный закон N 133 от 4 июня 2019 г. «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившей силу части 15 статьи 5 Федерального закона «О внесении изменений в Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» и отдельные законодательные акты Российской Федерации» в связи с принятием Федерального закона «Об уполномоченном по правам потребителей финансовых услуг».

Внесены изменения в статью 16.1.

Статья 16.1. Особенности рассмотрения споров по договорам обязательного страхования

1. Внесены изменения в пункт 1.

1. До предъявления к страховщику иска, содержащего требование об осуществлении страхового возмещения, потерпевший обязан обратиться к страховщику с заявлением, содержащим требование о страховом возмещении или прямом возмещении убытков, с приложенными к нему документами, предусмотренными правилами обязательного страхования.

При наличии разногласий между потерпевшим и страховщиком между потерпевшим, не являющимся потребителем финансовых услуг, определенным в соответствии с Федеральным законом «Об уполномоченном по правам потребителей финансовых услуг», и страховщиком относительно исполнения последним своих обязательств по договору обязательного страхования до предъявления к страховщику иска, вытекающего из неисполнения или ненадлежащего исполнения им обязательств по договору обязательного страхования, несогласия потерпевшего несогласия указанного в настоящем абзаце потерпевшего с размером осуществленной страховщиком страховой выплаты, несоблюдения станцией технического обслуживания срока передачи потерпевшему передачи указанному в настоящем абзаце потерпевшему отремонтированного транспортного средства, нарушения иных обязательств по проведению восстановительного ремонта транспортного средства указанный в настоящем абзаце потерпевший направляет страховщику претензию с документами, приложенными к ней и обосновывающими требование потерпевшего, которая подлежит рассмотрению страховщиком в течение десяти календарных дней, за исключением нерабочих праздничных дней, со дня поступления. В течение указанного срока страховщик обязан удовлетворить выраженное потерпевшим требование о надлежащем исполнении обязательств по договору обязательного страхования или направить мотивированный отказ в удовлетворении такого требования.

Пункт 1 дополнен абзацем.

При наличии разногласий между потерпевшим, являющимся потребителем финансовых услуг, определенным в соответствии с Федеральным законом «Об уполномоченном по правам потребителей финансовых услуг», и страховщиком относительно исполнения последним своих обязательств по договору обязательного страхования до предъявления к страховщику иска, вытекающего из неисполнения или ненадлежащего исполнения им обязательств по договору обязательного страхования, несогласия указанного в настоящем абзаце потерпевшего с размером осуществленной страховщиком страховой выплаты, несоблюдения станцией технического обслуживания срока передачи указанному в настоящем абзаце потерпевшему отремонтированного транспортного средства, нарушения иных обязательств по проведению восстановительного ремонта транспортного средства указанный в настоящем абзаце потерпевший должен направить страховщику письменное заявление, а страховщик обязан рассмотреть его в порядке, установленном Федеральным законом «Об уполномоченном по правам потребителей финансовых услуг».

2. Пункт 2 дополнен.

3. Пункт 3 дополнен абзацем.

3. При удовлетворении судом требований потерпевшего — физического лица об осуществлении страховой выплаты суд взыскивает со страховщика за неисполнение в добровольном порядке требований потерпевшего штраф в размере пятидесяти процентов от разницы между совокупным размером страховой выплаты, определенной судом, и размером страховой выплаты, осуществленной страховщиком в добровольном порядке.

Страховщик освобождается от уплаты штрафа, предусмотренного абзацем первым настоящего пункта, в случае исполнения страховщиком вступившего в силу решения уполномоченного по правам потребителей финансовых услуг в соответствии с Федеральным законом «Об уполномоченном по правам потребителей финансовых услуг» в порядке и в сроки, которые установлены указанным решением.

4. Пункт 5 дополнен.

5. Страховщик освобождается от обязанности уплаты неустойки (пени), суммы финансовой санкции и (или) штрафа, если обязательства страховщика были исполнены в порядке и в сроки, которые установлены настоящим Федеральным законом, Федеральным законом «Об уполномоченном по правам потребителей финансовых услуг», а также если страховщик докажет, что нарушение сроков произошло вследствие непреодолимой силы или по вине потерпевшего.

Новые правила разрешения споров по ОСАГО вступают в действие с 1 июня 2019 года

Рассмотрение споров, связанных с выплатами страховых сумм по полисам ОСАГО, с 1 июня текущего года будет производится финансовым уполномоченным. Необходимо указать, что стороны наделены правом обращаться на разрешением любых споров. Однако срок давности по ним не должен превышать 3 лет. Это общий срок исковой давности. Если же претензия имеет срок более 3 лет, то она не может быть принята к рассмотрению омбудсменом.

Соблюдение досудебной процедуры является обязательным. Если раньше такая процедура проводилась сторонами самостоятельно, то теперь они будут обращаться за разрешением спора именно к уполномоченному. За сторонами сохраняется право обращаться в судебные органы, если решение принятое омбудсменом их не устроит.

Принятое решение являются обязательными для исполнения. Они пока распространяются только отношения, вытекающие из добровольного страхования. По другим полисам разрешение конфликтов будет осуществляться с 27 ноября 2019 года.

Остановка продаж полисов ОСАГО от НАСКО

В данной статье расскажем о том, какие полисы ОСАГО от НАСКО на сегодняшний день являются действительными, их процентное соотношение, реальная цена.

Новые правила въезда в Приднестровье

Уже на протяжении двух лет в Приднестровье действует система обязательного страхования всех автомобилей, но в этом году местные власти решили пойти дальше и данное правило распространить на.

Продавать договора ОСАГО будет разрешено посредникам

Одобрены поправки в законе, позволяющие страховым агентам и брокерам стать посредниками в продаже электронные полисов ОСАГО.

Нововведения в сфере начисления штрафов за отсутствие ОСАГО

Уже с марта месяца в ГАИ планируют ввести новую практику, а именно начислять штрафы за отсутствие страховки ОСАГО в автоматическом режиме.

Водители сталкиваются с нелегальными полисами ОСАГО

Компания, зарегистрированная в Махачкале, продает страховые полиса уже больше полгода, не имея при этом лицензии. Также у них отсутствуют официальные бланки. Но они работают дальше, и.

Новое ценообразование ОСАГО с 9 января

Новые тарифные планы по страховым полисам ОСАГО начнут действовать с 9 января 2019.

Реформа ОСАГО: сложнее получать скидки

Предполагается, что запланированная реформа в системе ОСАГО может значительно усложнить предоставление скидок.

Страхование всего на один день

Теперь же страхование можно будет оформлять всего на один день со следующего года. .

Новый лимит страхования по ОСАГО

Рассматриваются новые варианты лимита по страховому полису ОСАГО, с суммой до двух миллионов рублей.

Возмещать средства за аварию будет страховая компания

В Государственную думу был внесен на рассмотрение интересный для автовладельцев закон, цель которого изменить систему ОСАГО. Закон предлагает страховщикам возмещать ущерб при аварии страховщику, даже.

Минфин за увеличение срока подачи заявки по ОСАГО

Срок в пять дней не может быть достаточным для обращения за положенными выплатами по страховому случаю, считает Министерство финансов России. .

Планируемые изменения в страховании ОСАГО

Автомобилистов в России ждут глобальные изменения в ОСАГО, касаемо коэффициентов по выплатам, в зависимости от стажа вождения, а также других страховых параметров.

Статья написана по материалам сайтов: www.vashamashina.ru, pddrussia.ru, polis-eosago.online.

»