Расчет праздничных в 2024 году

Содержание

- Считаем зарплату по-новому: важные изменения 11.04.2019

- Календарь на 2024 год

- Как оформить праздничные доплаты

- Как начислять надбавки

- Расчет отпускных в 2024 году по-новому

- Калькулятор отпускных на 2024 год

- Вышел ли новый закон про расчет отпускных в 2024 году

- Как оформить документы для отпускных

- Как рассчитать отпускные в 2024 году, сроки выплаты

- Когда выплачивается результат расчета отпускных в 2024 году

- Пример расчета отпускных в 2024 году

- Оплата праздничных и выходных дней — порядок расчета в 2024 году

- Понятие праздничных и выходных дней

- Случаи, в которых работника могут вызвать в праздничный или выходной день

- Кого нельзя вызывать на работу в праздничные и выходные дни

- Оплата праздничных и выходных дней по ТК РФ – законодательное регулирование, порядок

- Дополнительный выходной вместо оплаты

- Налогообложение оплаты праздничных и выходных дней

- Расчет отпускных в 2024 году по-новому: примеры расчета

- Как рассчитать отпускные в 2024 году с учетом последних изменений

- Расчет отпускных в 2024 году: формула расчета

- Как рассчитать отпускные с учетом индексации зарплаты

- Как рассчитать отпускные, если сотрудник отработал меньше года в компании

- Отпуск приходится на праздничные дни: пример расчета

Считаем зарплату по-новому: важные изменения 11.04.2019

Конституционный суд России опубликовал Решение № 17-П от 11.04.2019, которым окончательно утвердил, что нерегулярные выплаты за труд в нестандартных условиях нельзя включать в МРОТ. Что бы это значило? Теперь начисляйте зарплату по-новому. Изменения коснулись работников, получающих зарплату в размере минималки.

Как повлияло решение КС РФ на правила расчета зарплаты? Судебные представители решили, что доплаты за работу в нестандартных условиях нельзя учитывать при сравнении заработка с минималкой. То есть при начислении в МРОТ не включайте:

- Доплату за работу в праздничные и выходные дни.

- Надбавки за труд в ночное время.

- Сверхурочный труд.

Теперь споров по вопросу, входит ли оплата праздничных дней в МРОТ, не будет. Решением Конституционного суда России от 11.04.2019 однозначно установлено, что выплаты за работы в праздничные, выходные дни, как и труд в ночное время и сверхурочные часы, нельзя учитывать в МРОТ. Следовательно, такие надбавки должны начисляться сверх минималки.

Календарь на 2024 год

Определим, в какие дни двойная оплата в 2024 полагается всем трудящимся. Это официальные праздники, которые поименованы в ст. 112 ТК РФ :

Если работника привлекли к труду именно в эти дни, то повышенная надбавка ему гарантирована Трудовым кодексом.

Также полагается увеличенная оплата за работу в выходные дни. Выходными днями считаются те дни, в которые по рабочему графику сотрудник должен отдыхать. Например, для работающих на пятидневке выходными считаются суббота и воскресенье. Для шестидневной рабочей недели выходной только воскресенье. Для сменного графика выходные устанавливаются в индивидуальном порядке.

Но в любом случае, если сотрудника привлекли к труду в нерабочее время, ему полагается повышенная оплата либо оплата в одинарном размере и дополнительное время отдыха.

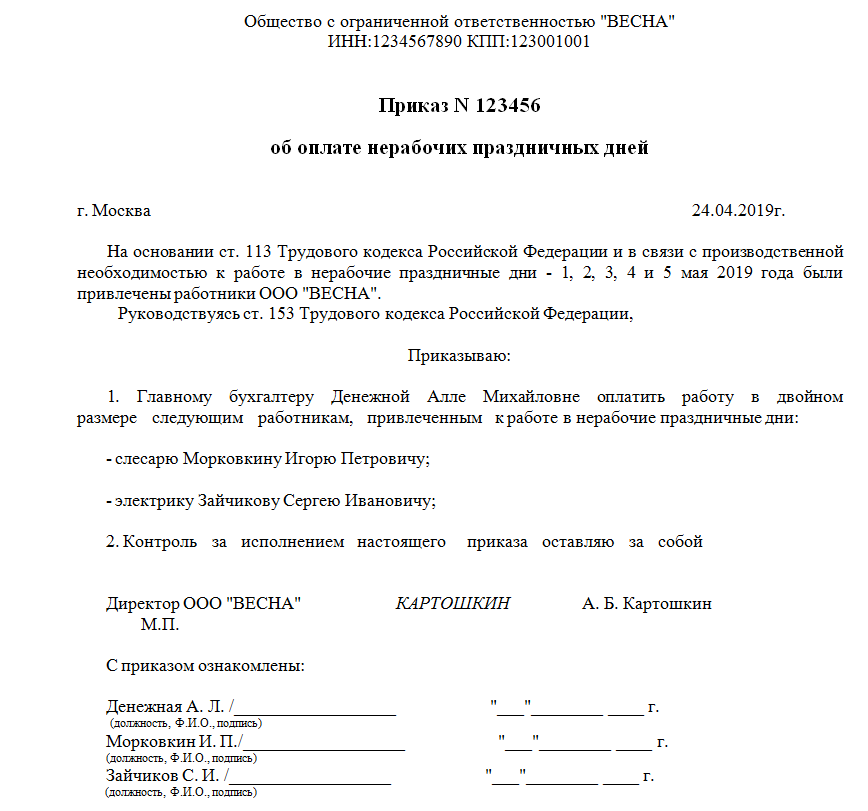

Как оформить праздничные доплаты

Привлечь работника к труду в нестандартное время можно, но только при его согласии. Работодатель обязан соблюдать это требование ТК РФ . В противном случае наказаний от ГИТ не избежать.

Согласие можно получить разными способами. Например:

- направить уведомление с предложением работать в выходной или праздник;

- запросить с подчиненного заявление произвольной формы о том, что он согласен трудиться в выходной день;

- в структуре приказа предусмотреть отдельные графы для ознакомления работника под подпись.

Образец приказа об оплате в праздничные дни

Как начислять надбавки

Разберемся, как правильно считать оплату в выходной день. Для каждой системы оплаты труда свои правила. Но есть одно правило, единое для всех. Это право на дополнительный отдых. Уточните у подчиненного, желает он получить отгул или двойную надбавку. Если нужен отдых, то начисляйте праздничную выплату в одинарном размере. Если отгулы не нужны, то считайте с учетом рекомендаций:

- Сдельщикам — не меньше чем двойная сдельная расценка.

- На часовом тарифе — не менее чем двойной часовой тариф.

- На дневном тарифе — не менее, чем двойной дневной тариф.

- Оплата труда в праздничные дни при окладе рассчитывается не менее чем в двойном размере от дневного или часового оклада работника.

Расчет отпускных в 2024 году по-новому

Статьи по теме

Трудовое законодательство обязывает работодателя обеспечивать работнику ежегодный оплачиваемый отпуск с сохранением среднего заработка. При расчете отпускных, как и в любой другой области работы бухгалтера, есть нюансы. Мы подготовили примеры расчета отпускных в 2024 году, а также разместили в статье онлайн калькулятор.

Калькулятор отпускных на 2024 год

Для расчета отпускных дней в 2024 году используйте наш Калькулятор отпускных. Он предназначен для профессионального расчета отпускных выплат с точностью до копейки.

Как работает калькулятор отпускных

Шаг 1. Укажите дни, в которых работник берет отпуск (с. по. )

Шаг 2. Проверьте расчетный период. Он устанавливается калькулятором автоматически (это 12 месяцев, которые предшествуют месяцу отпуска). На этом этапе калькулятор предложит вам дополнительно указать:

- есть ли периоды, которые нужно исключить (например, дни отпуска беременности и родам)

- пустой расчетный период (когда не было заработка до отпуска)

Если исключаемых периодов и пустого периода нет, галочки не ставьте.

Шаг 3. Укажите выплаты за каждый месяц расчетного периода. Например, зарплату, премии и другие.

Шаг 4. Нажмите на кнопку «Далее«, и калькулятор выведет полный расчет с подробностями. Данные можно вывести на принтер, нажав «Распечатать расчет«.

Обратите внимание, что бухгалтеры должны с 1 января считать отпускные по новым правилам. К примеру, изменилось количество оплачиваемых дней отпуска работникам. Как считать отпускные по-новому читайте в статье журнала «Упрощенка».

Вышел ли новый закон про расчет отпускных в 2024 году

В 2024 году правила подсчета отпускных не изменились. Дело в том, что поправки в ТК РФ последних лет никаких изменений, связанных с отпусками, не содержат.

И постановление Правительства РФ № 922, утвердившее Положение о расчете среднего заработка, встретило последние изменения еще 10.12.2016 года.

Поэтому порядок расчета выплат при уходе работников на отдых можно считать давно устоявшимся.

Считать отпускные вы можете в программе «Упрощенка 24/7». Все расчеты ведутся в автоматическом режиме с учетом изменений.

Как оформить документы для отпускных

Ежегодный оплачиваемый отпуск может быть основным и дополнительным. Оформление документов по обоим видам этого отдыха идентично. Идентичен и порядок расчета таких отпускных.

По требованию трудового законодательства работодатель обязан ежегодно формировать график отпусков (ст. 123 ТК РФ). За полмесяца до начала отдыха в соответствии с графиком сотруднику необходимо напомнить в письменном виде о предстоящем оплачиваемом перерыве в работе.

При этом работник вправе обратиться к руководству с просьбой о переносе своего отдыха. И в данном случае работодатель ориентируется на то, не пострадает ли производственный процесс. Если новый срок нарушит работу предприятия, то сотруднику придется отдохнуть в уже согласованный графиком период.

Итак, если в соответствии с графиком сотрудник все-таки идет в отпуск, то оформляется приказ. Обычно используется унифицированная форма Т-6, хотя она давно не является обязательной, и работодатели вправе самостоятельно разрабатывать формы документов.

Результат расчета отпускных оформляется в виде справки-расчета (например, по форме Т-60), где указываются полный расчет среднедневного заработка, сумма начисления, сумма удержанного налога и сумма к выплате.

Как рассчитать отпускные в 2024 году, сроки выплаты

Для расчета суммы выплаты за отпуск руководствуйтесь следующим порядком:

- Определите продолжительность отпуска. Учтите, что официальные праздники не входят в оплачиваемые дни отпуска. То есть, если приказ составлен на отпуск с 04 по 10 марта 2024 года, то при фактической продолжительности 7 календарных дней, во всех документах и в расчете оплаты следует указывать 6 дней.

- Определите период для рассчета среднедневного заработка. В обычных случаях это будет 12 полных месяцев до наступления месяца ухода в отпуск. То есть, если человек в отпуск идет в июле 2024 года, расчетным периодом станет год с июля 2018 года по июнь 2024 года.

- Посмотрите, какие выплаты включаются в расчет среднедневного заработка, а какие нет. Включаемые начисления можно увидеть в п. 2 Постановления Правительства № 922. К ним относятся все выплаты в рамках системы оплаты труда. Обратите внимание, что, например, премии, которые в системе оплаты труда не упомянуты, в расчет среднего заработка не попадают.

- Посмотрите, какие выплаты и периоды работы включаться в расчет не будут. Это касается периода отпусков, больничных, простоев и т. п. Кроме того не учитывается в составе выплат материальная помощь, компенсации транспортных расходов, оплата обучения и т. п.

- Определите количество дней, на которые нужно разделить сумму включаемых в расчет доходов. Для расчета используется среднемесячное количество дней в месяце – 29,3. Именно эта цифра применяется в расчете, если месяц отработан полностью. Если какие-то дни выпали из расчетного периода (отпуска, больничные и т. д. – эти периоды мы уже определили на предыдущем этапе), то при расчете следует руководствоваться п. 10 Постановления № 922. Следует высчитать количество дней пропорционально отработанным по формуле «Дни не полностью отработанного месяца = Отработанные дни (календарные) / Фактическое количество календарных дней в месяце * 29,3».

- Определите среднедневной заработок, разделив все получившиеся доходы на сумму дней.

- Умножьте среднедневной заработок на продолжительность отдыха.

Вот вы и рассчитали отпускные. Не забудьте перед выплатой удержать НДФЛ.

Безусловно, есть и нюансы расчета. О них мы расскажем сразу на примерах в следующих разделах.

Коэффициент для расчета отпускных в 2024 году — 29,3.

Сумму отпускных рассчитайте по формуле:

Заработок за 12 месяцев до месяца начала отпуска

12

Длительность расчетного периода составляет 12 календарных месяцев. Например, сотрудник трудится в компании с 2012 года. С 21 июля 2024 года он идет в отпуск, расчетным периодом в этом случае будет время с 1 июля 2018 года по 30 июня 2024 года. Чему равен расчетный период в разных ситуациях, см. таблицу ниже.

Определение расчетного периода

Ситуация

Расчетный период

Сотрудник работал в компании последние 12 календарных месяцев и за это время ему начисляли зарплату (прочие выплаты)

12 календарных месяцев перед отпуском

Работник трудился в компании менее 12 календарных месяцев

С даты трудоустройства по месяц, предшествующий тому, в котором работник идет в отпуск

Сотрудник в течение последних 12 месяцев не работал и ему не начисляли зарплату

Последние 12 календарных месяцев, в течение которых сотруднику выдавали зарплату

В расчет входят все начисления как в натуральной, так и в денежной форме (зарплата, премии) за расчетный период. Никаких ограничений по суммам нет. Перечень выплат, участвующих при расчете, указан в пункте 2 Положения, утвержденного постановлением Правительства РФ от 24.12.2007 № 922, и приведен нами в таблице.

Выплаты, которые входят в расчет среднего заработка

п/п

Вид выплаты

Зарплата, начисленная работнику по тарифным ставкам, окладам (должностным окладам) за отработанное время

Зарплата за выполненную работу по сдельным расценкам

Зарплата в процентах от выручки от реализации продукции (выполнения работ, оказания услуг) или комиссионное вознаграждение

Зарплата, выданная в неденежной форме

Начисленные в редакциях СМИ и организациях искусства гонорары работников, состоящих в списочном составе этих редакций и организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения

Зарплата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх установленной и (или) уменьшенной годовой учебной нагрузки за текущий учебный год, независимо от времени начисления

Зарплата, окончательно рассчитанная по завершении предшествующего событию календарного года, обусловленная системой оплаты труда, независимо от времени начисления

Надбавки и доплаты к тарифным ставкам, окладам (должностным окладам) за профессиональное мастерство, классность, выслугу лет (стаж работы), ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, руководство бригадой и другие

Выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к зарплате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы

Премии и вознаграждения, предусмотренные системой оплаты труда

Другие виды выплат по заработной плате, применяемые у соответствующего работодателя

- Можно ли вместо отпускных платить зарплату, узнайте из статьи >>>

Когда выплачивается результат расчета отпускных в 2024 году

Последний абзац ст. 136 ТК РФ указывает на обязанность произвести выплату не позднее чем за 3 дня до начала отдыха работника. При этом Трудовой кодекс не уточняет, какие дни имеются в виду, а также включается ли день выплаты в эти три дня.

А вот относительно вопроса включения или невключения в подсчет дней самой даты выплаты, к сожалению, официальных разъяснений нет, а судебная практика противоречива. Поэтому рекомендуем во избежание возможных споров выплачивать отпускные так, чтобы между платежной датой и началом отпуска было три полных календарных дня.

Когда выплачивается НДФЛ с отпускных в 2024 году с учетом последних изменений

Налоговый кодекс (п. 6 ст. 226 НК РФ) содержит указание на крайнюю дату перечисления удержанного с отпускных НДФЛ – это последний день месяца, в котором состоялась выплата отпускных.

При этом, если последний день месяца выпадает на выходной день, то крайний срок платежа переносится на первый рабочий день следующего месяца. Учтите это и при заполнении отчета 6-НДФЛ.

Пример расчета отпускных в 2024 году

Менеджер по продажам ООО «Аврора» Васильев О. А. уходит в ежегодный основной отпуск продолжительностью 14 календарных дней с 8 по 21 апреля 2024 года. Рассмотрим начисления по оплате труда за предыдущие 12 месяцев:

Месяц

Отработано дней / всего рабочих дней в месяце

Начислено по окладу

Иные начисления

Учитываемые в расчете начисления

Учитываемые в расчете дни

Оплата праздничных и выходных дней — порядок расчета в 2024 году

Трудовое законодательство Российской Федерации регулирует все возможные аспекты трудовой деятельности, в том числе и порядок расчета оплаты праздничных и выходных дней в 2024 году. Далее рассмотрено, каков ее размер и механизм определения.

Понятие праздничных и выходных дней

Днями, в которые работодатель не имеет права требовать от сотрудника появления на работе, считаются еженедельные выходные. Наличие такого времени для отдыха гарантируется всем работникам Трудовым кодексом Российской Федерации.

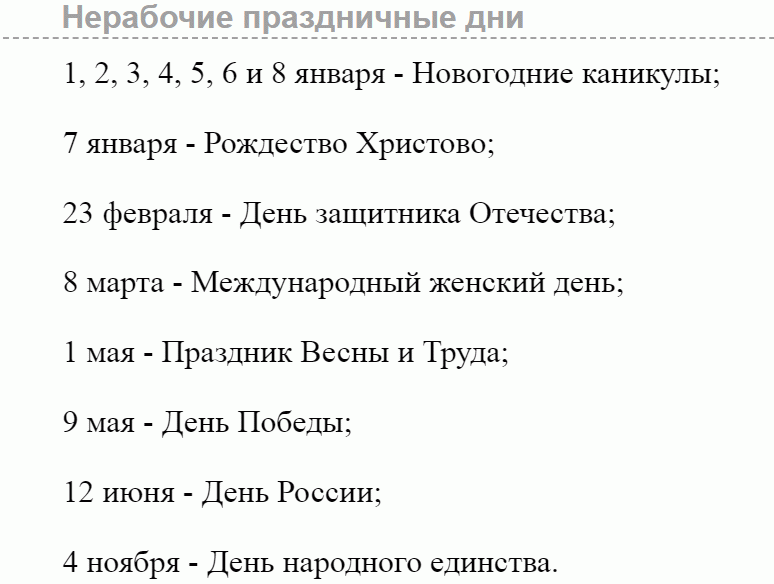

Также отсутствие на рабочем месте оправдано в праздничные дни. Сразу стоит заметить, что далеко не все праздники являются поводом для того, чтобы не работать. Нерабочими считаются лишь те, которые определены законодательством Российской Федерации.

Праздничными считаются следующие дни:

- 1, 2, 3, 4, 5, 6 и 8 января — Новогодние каникулы;

- 7 января — Рождество Христово;

- 23 февраля — День защитника Отечества;

- 8 марта — Международный женский день;

- 1 мая — Праздник Весны и Труда;

- 9 мая — День Победы;

- 12 июня — День России;

- 4 ноября — День народного единства.

Если праздничный и выходной дни совпадают, то дополнительный нерабочий день переносится на следующий после праздничного рабочего дня.

Случаи, в которых работника могут вызвать в праздничный или выходной день

В общем случае, независимо от того, какой график работы закреплен в договоре между работодателем и сотрудниками (пятидневка, шестидневка или плавающий), сотрудник не может быть привлечен к работе в тот день, когда у него законный выходной.

Однако, практически в каждой организации время от времени случаются такие ситуации, когда это правило приходится нарушать. Особенно это актуально для предприятий повышенной ответственности, остановка работы которых может привести к непоправимым последствиям.

Работодатели должны знать, в каких именно ситуациях они могут нарушить отдых работника и вызвать его на работу в выходной, а также что для этого потребуется. Их всего две:

- Если на предприятии возникли проблемы, которые необходимо решить в срочном порядке, то есть те, без незамедлительного устранения которых дальнейшее функционирование хозяйствующего субъекта невозможно. Что касается документального оформления, то работник должен написать письменное согласие на вызов, а работодатель должен оформить его в форме приказа. Но, несмотря на это, работник имеет право отказаться приходить на работу по вызову в свой выходной день, а работодатель не может применить к нему какие-либо санкции.

- Возникновение чрезвычайных ситуаций, связанных с авариями на предприятии, влиянием природных катаклизмов и другого вида катастроф, которые нужно оперативно предотвратить или устранить их негативные последствия. В такой ситуации работника можно вызвать в принудительном порядке и письменное согласие от него не требуется. Особенно это актуально для ведущих специалистов компаний различных сфер (часто – коммунальных).

Если вызов принудительный, он также должен оплачиваться.

Кого нельзя вызывать на работу в праздничные и выходные дни

Есть определенные категории граждан, которых нельзя вызвать на работу в праздничный или выходной день, какая бы не возникла ситуация на рабочем месте.

В первую очередь, к таковым относятся работающие беременные женщины. Даже если женщина не ушла в декретный отпуск, а продолжила работать, она все равно не должна быть вызвана на работу во внеурочное время.

Кроме того, правило распространяется на несовершеннолетних сотрудников. Однако, тут есть исключение. Вызвать можно несовершеннолетних работников, которые заняты в сфере искусства (актеров, циркачей и так далее), а также спортсменов.

Не каждого сотрудника можно вызвать на работу, имея лишь его письменное согласие. В том случае, если в семье работника растет более чем четверо детей, имеются больные родственники или дети-инвалиды, нужно дополнительно получить у врача справку, подтверждающую, что, в случае срочного вызова на работу в выходной день, родственникам сотрудника не будет причинен вред. То же самое касается работающих инвалидов или матерей одиночек, но тут понадобится справка, что вред не будет причинен самому сотруднику.

Оплата праздничных и выходных дней по ТК РФ – законодательное регулирование, порядок

Чтобы ответить на вопрос, как рассчитать оплату праздничных дней по ТК РФ, нужно понимать, что, хоть она и должна производится (минимум – в двойном размере), в каждой системе ОТ ее рассчитывают по-разному.

Если между сотрудником и работодателем подписан договор, устанавливающий оклад за полный рабочий месяц, отработанные выходные и праздничные дни нужно оплачивать сверх установленного оклада.

Взятые работником отгулы никак не влияют на величину оклада.

Также стоит учесть, попадает ли данная отработка в норму месячного рабочего времени. Вот пример того, как рассчитывается оплата выходных дней, если установлен месячный оклад.

Например:

Среднее число дней в месяц = 1973/12 = 164,42 ч.

Зарплата за октябрь = оклад (20000 руб.) + доплата.

Доплатить нужно за один день работы в субботу, за который предоставлен отгул, и за второй день — сверх нормы, поскольку отгул за него не предоставлен.

Таким образом, зарплата за октябрь составит 22919,36 руб.

Если установлена сдельная или же почасовая система, то есть два варианта. Если сотруднику был предоставлен отгул, то выходной оплачивается в таком же размере, как и любой будний день. Если отгул предоставлен не был – в двойном размере.

Например:

Сотрудник трудился 4 декабря и сделал за это время 10 табуреток, каждая из которых оплачивается по 540 руб. Отгул за 4 декабря сотрудник брать не стал. Какова оплата труда?

Если сотрудник работает посменно, то на оплату влияет, был ли выходной день рабочим по графику. Если был, то доплат не будет. Если же речь идет о праздничном дне, он всегда будет оплачен вдвойне.

Например:

Работник имеет сменный график работы – 2/2. Каждая смена длится 12 ч. Количество его смен, согласно графику, в ноябре 2017 года составило 14— 3, 4, 7, 8, 11, 12, 15, 16, 19, 20, 23, 24, 27, 28 ноября. Также он работал в свой выходной день (9 ноября). Выходной за 9 ноября работник не берет. Тарифная ставка за 1ч. – 147 руб.

В графике работника 11, 12, 19, попадают на календарный выходной (сб или вс), поэтому за эти дни оплата – стандартная (как за обычный день).

Также в его график попадает праздничный день – 4 ноября, за который работник получит двойную оплату.

За день, когда он вышел не по графику, то есть 9 ноября, работник также получит двойную оплату, так как положенный отгул за него не брал.

Значит, 12 дней за ноябрь оплачиваются в одинарном размере, 2 дня — в двойном:

ЗП за 2 дня = 2дн. * 12.ч * 147р. * 2 = 7056 руб.

Дополнительный выходной вместо оплаты

По закону, работодатель и работник могут договориться о том, что вместо дополнительной оплаты за работу в выходной или праздничный день сотрудник получит дополнительный выходной день.

Для этого работник должен заблаговременно написать заявление и указать в нем дату, когда он хочет получить выходной. В таком случае, оплата будет одинарной, а выходной оплачиваться не будет вовсе.

На основании поданного сотрудником заявления работодатель издает указ о назначении работнику выходного дня.

Даже если сотрудник вышел на работу в праздник не на весь рабочий день, а лишь на несколько часов, на размер компенсации это не влияет – она должна быть полноценной.

Налогообложение оплаты праздничных и выходных дней

Согласно положениям ст. 128 Трудового Кодекса Российской Федерации, оплата труда за работу в праздники и выходные входит в систему оплаты труда, а значит, представляет собой экономическую выгоду сотрудника и облагается налогом на доходы. Для работодателя она также является объектом обложения страховыми взносами.

Кроме того, оплата труда за работу в выходные, как часть зарплаты, включается в перечень затрат при расчете налога на прибыль.

При оплате труда в нерабочие дни в двойном размере, согласно локальным правовым актам, компания имеет право учесть эти суммы в расходах в целях уменьшения базы по налогу на прибыль.

Если же оплата за работу в праздничные и выходные дни производится сверх установленных трудовым законодательством норм и утверждена коллективным договором или трудовым соглашением с конкретным работником, то данные затраты не являются основанием для уменьшения налоговой база по прибыльному налогу. Это регулируется Налоговым Кодексом Российской Федерации. Однако, в любом случае, все проводимые выплаты подлежат удержанию НДФЛ и обложению взносами на страхование.

Таким образом, работодатель не имеет права требовать от работника, чтобы он трудился в свой выходной день, если только не возникнут действительно сложные и непредвиденные обстоятельства, при которых управленец не сможет найти другого выхода, кроме как вызвать подчиненного на место труда. Поскольку это не считается нормальными условиями труда, оно должно быть компенсировано сотруднику. Рабочий выходной должен оплачиваться, причем не менее, чем в двойном размере от обычной ежедневной зарплаты, либо заменяться дополнительным выходным.

Расчет отпускных в 2024 году по-новому: примеры расчета

Статьи по теме

Расчет отпуск бухгалтеры делают постоянно. Проверьте, как сделать расчет отпускных в 2024 году по-новому, а пример расчета на цифрах поможет вам быстрее разобраться и не запутаться в сложных ситуациях.

- Как рассчитать отпускные в 2024 году с учетом последних изменений

- Расчет отпускных в 2024 году: формула

- Наглядные примеры

Активировать пробный доступ к журналу «РНК» или подписаться со скидкой

Как рассчитать отпускные в 2024 году с учетом последних изменений

Мы составили для вас шесть правил, которых нужно придерживаться при оплате отпусков в 2024 году. Если им следовать, к вам не будет претензий ни со стороны работников, ни со стороны проверяющих из ФНС и Роструда.

- Главное новшество: компании, которые выдают отпускные за три для до отдыха рискуют попасть на штрафы до 100 000 руб. Дело в том, что Минтруд по-своему трактует нормы о выплате отпускных. Узнайте, когда безопаснее выдавать отпускные

- Коэффициент среднего количества дней в месяце теперь – 29,3.

- При определении годового дохода сотрудников нужно учитывать коэффициент индексации, если повышение зарплаты коснулось всего коллектива.

- Если сотрудник работает в организации менее 11 месяцев, то расчетным периодом для него будет фактически отработанное время. Например, Семенов работает 7 месяцев в компании и уходит в отпуск, значит, расчетным периодом будут только 7 месяцев. Его трудовой стаж на других предприятиях в расчет не принимается.

- Уйти в отпуск можно только отработав минимум 6 месяцев.

- Крайний срок уплаты НДФЛ с отпускных – последний день месяца, когда деньги были перечислены работнику.

Исходя из этих поправок, давайте посмотрим, как будет фактически выглядеть расчет отпускных по-новому в 2024 году (примеры расчета вы также найдете ниже).

Расчет отпускных в 2024 году: формула расчета

Формула для расчета отпускных в 2024 году выглядит следующим образом:

Из формулы вытекает, что самое главное – это правильно высчитать среднедневной заработок служащего. И в этом процессе уже необходимо применять новый закон и делать расчет с учетом последних изменений.

Среднедневной заработок для расчета отпускных в 2024 году определяется по формуле:

В расчет отпускных надо включать все выплаты за отработанное время:

- оклад с надбавками и доплатами (выслуга, совмещение, надбавки за сложность и напряженность и пр.);

- зарплата в неденежной форме;

- гонорары работникам СМИ и искусства;

- премии и вознаграждения (при этом квартальные и ежемесячные премии учитывайте в доходах целиком, а ежегодную рассчитывайте пропорционально фактическому количеству отработанных дней в расчетный период).

Будьте внимательны! Больничные, пособия по уходу за ребенком, отпускные, выплаты во время простоев, оплата по договору подряда в расчет не принимаются.

Ниже мы приводим примеры расчета и начисления отпускных в 2024 году.

Как рассчитать отпускные с учетом индексации зарплаты

Исходные данные работника:

Наименование данных

Показатели

Продолжительность отпуска в 2024 году

с 1 по 28 апреля 2024 (28 календарных дней)

с 1 апреля 2018 по 31 марта 2024

Ежемесячный оклад за последние 12 месяцев

Находился в ежегодном оплачиваемом отпуске

с 18 июля по 31 июля 2018 года

Зарплата в июле 2018 без учета отпускных

Теперь рассчитаем отпускные для сотрудника в апреле 2024 года.

- Определим его заработок за прошедшие 12 месяцев с учетом январского повышения зарплаты. Сначала считаем коэффициент повышения:

- 45 000/40 000 = 1,1

С учетом индексации посчитаем его годовой доход:

- 8 (месяцев)*40 000*1,1 + 3 (месяца)*45 000 + 10 000 (июль 2018) *1,1 = 498 000руб.

- Так как работник был в июле в отпуске, то этот месяц он отработал не полностью. Считаем среднее количество отработанных дней в июле 2018:

- 29,3/31 (количество дней в июле) * (31-14 (число дней в прошлогоднем отпуске)) = 16,1

- Теперь с помощью вышеприведенной формулы высчитываем среднедневной заработок работницы:

- 498 000 /(29,3*11 (количество полностью отработанных месяцев) + 16,1) = 1471,63

- Считаем отпускные.

- 1471,63* 28 = 41 205,64 руб.

Как рассчитать отпускные, если сотрудник отработал меньше года в компании

Предположим, что работница работает в компании с 6 марта 2024 года. В ноябре она изъявила желание пойти в отпуск.

Наименование данных

Показатели

Продолжительность отпуска в 2024 году

с 6 ноября 2024 года сроком на 14 дней

с 6 марта 2018 по 31 октября 2024 (8 месяцев)

Ежемесячный оклад работницы

- Находим среднедневной заработок:

- 35 000*8 (месяцев) / (8*29,3) = 1194,54

- Исходя из среднедневного заработка, делаем расчет отпускных:

- 1194,54 х 14 = 16 723,56 рублей.

Отпуск приходится на праздничные дни: пример расчета

С учетом последних изменений главное правило расчета отпускных, если на них приходятся праздничные дни, осталось неизменным. Официальные праздничные дни в число отпускных дней не входят и не оплачиваются.

Расчет отпускных в случае, если дни отпуска попадают на официальные праздничные дни, производится по той же формуле, что и простой отпуск. Вся сложность заключается в том, чтобы правильно определить количество дней отпуска с учетом праздников. И тут все зависит от желания вашего работника.

- Если ему нужен отпуск в конкретные числа, а на них выпадает праздник. Например, строго с 1 по 14 ноября 2024 года работник просится в отпуск.4 ноября – официальный праздничный день. Вы считаете ему не 14, а 13 дней отпуска, убирая из расчета 4 ноября. В дальнейшем он сможет отгулять четырнадцатый день.

- Иная ситуация, если работник уходит с 1 ноября в отпуск на 14 дней. Тогда вы считаете ему положенные 14 дней отпуска, но на работу он выйдет не 15, а 16 ноября. Так как отпуск продлится за счет праздника.

Статья написана по материалам сайтов: www.26-2.ru, kfin.pro, www.rnk.ru.

»