Приказ о проведении инвентаризации кассы образец

Содержание

- Что представляет собой процедура инвентаризации

- Когда процедура проводится обязательно

- Инвентаризация перед годовой отчетностью

- Как проходит

- Как составить распоряжение о проведении проверки

- Приказ о проведении инвентаризации: образец

- Когда нужно проводить инвентаризацию?

- Как провести инвентаризацию кассы в 2019 году

- Когда процедура обязательна

- Порядок и сроки проведения инвентаризации кассы за 5 шагов

- Правила оформления приказа на инвентаризацию кассы – образец для скачивания и заполнение формы ИНВ-22

- Нужно ли составлять для проведения ревизии наличных денег?

Что представляет собой процедура инвентаризации

Так называется процедура проверки количественных и качественных характеристик имущества учреждения и состояний ее финансовых обязательств на установленную дату, обеспечивающая контроль за сохранностью объектов основных средств. Производится данное действие путем сверки фактических данных с регистрами бухгалтерского учета, а в процессе составляется образец приказа о проведении годовой инвентаризации 2019 года.

Регулируют проведение имущественной описи в организации следующие нормативно-правовые акты:

- 402-ФЗ «О бухгалтерском учете» от 06.12.2011;

- Приказ Минфина № 49 от 13.06.1995, утверждающий методические указания по данной процедуре и регламентирующий порядок ее проведения.

Сроки инвентаризационного контроля учреждение устанавливает самостоятельно либо в учетной политике, либо отдельными распоряжениями руководства. Так, точно понадобится образец приказа на инвентаризацию 2019 года. По общему правилу опись проводится ежегодно, но не ранее 1 ноября (регламент для основных средств).

Когда процедура проводится обязательно

Действующим законодательством определены обязательные случаи проведения оценочных мероприятий:

- продажа, аренда, выкуп имущественных объектов;

- преобразование ГУП, МУП;

- составление ежегодной бухгалтерской отчетности;

- смена матответственного лица;

- обнаружение хищения или порчи имущества;

- реорганизация, ликвидация учреждения;

- иные случаи в соответствии с действующим российским законодательством.

Инвентаризация перед годовой отчетностью

Проводится в 4 квартале. Дата начала, как правило, — 1 октября. Цель — проверить наличие имущества организации и сопоставить его с данными бухучета. Проверяются все активы и обязательства. Для проведения составляется образец приказа на проведение годовой инвентаризации 2019 .

Если годовую процедуру не провести, то информация в бухгалтерской отчетности будет недостоверной. За это положен штраф и на организацию, и на должностных лиц (ст. 120 НК РФ, ст. 15.11 КоАП РФ).

- имущество;

- денежные средства;

- обязательства;

- расчеты с дебиторами;

- резервы;

- остатки по кредитам;

- расчеты с персоналом.

Как проходит

Сама процедура проведения имущественной описи проходит в четыре этапа:

- Подготовка. Во время подготовительного этапа организация разрабатывает образец приказа на инвентаризацию перед годовым отчетом, например, а также создает инвентаризационную комиссию, устанавливает сроки процесса и определяет объекты ОС, которые будут проверены.

- Непосредственно проверочные мероприятия. Члены комиссии изучают количественные и качественные свойства объектов ОС, проверяют их фактическое состояние и наличие, составляют опись.

- Аналитический этап, во время которого сопоставляются данные бухгалтерского учета с результатами оценочного процесса. Если членами комиссии обнаруживаются расхождения, составляются ведомости, подводятся итоги.

- Оформление результатов проверки наличия и текущего состояния имущества. Бухгалтерия приводит данные учета в соответствие с отчетами комиссии, определяются виновные в допущенных ошибках, и устанавливается мера ответственности.

Обратите внимание, что в ходе процедуры нужно оформить не только приказ на инвентаризацию по новым стандартам, но и другие распоряжения. О них мы тоже расскажем в статье.

Как составить распоряжение о проведении проверки

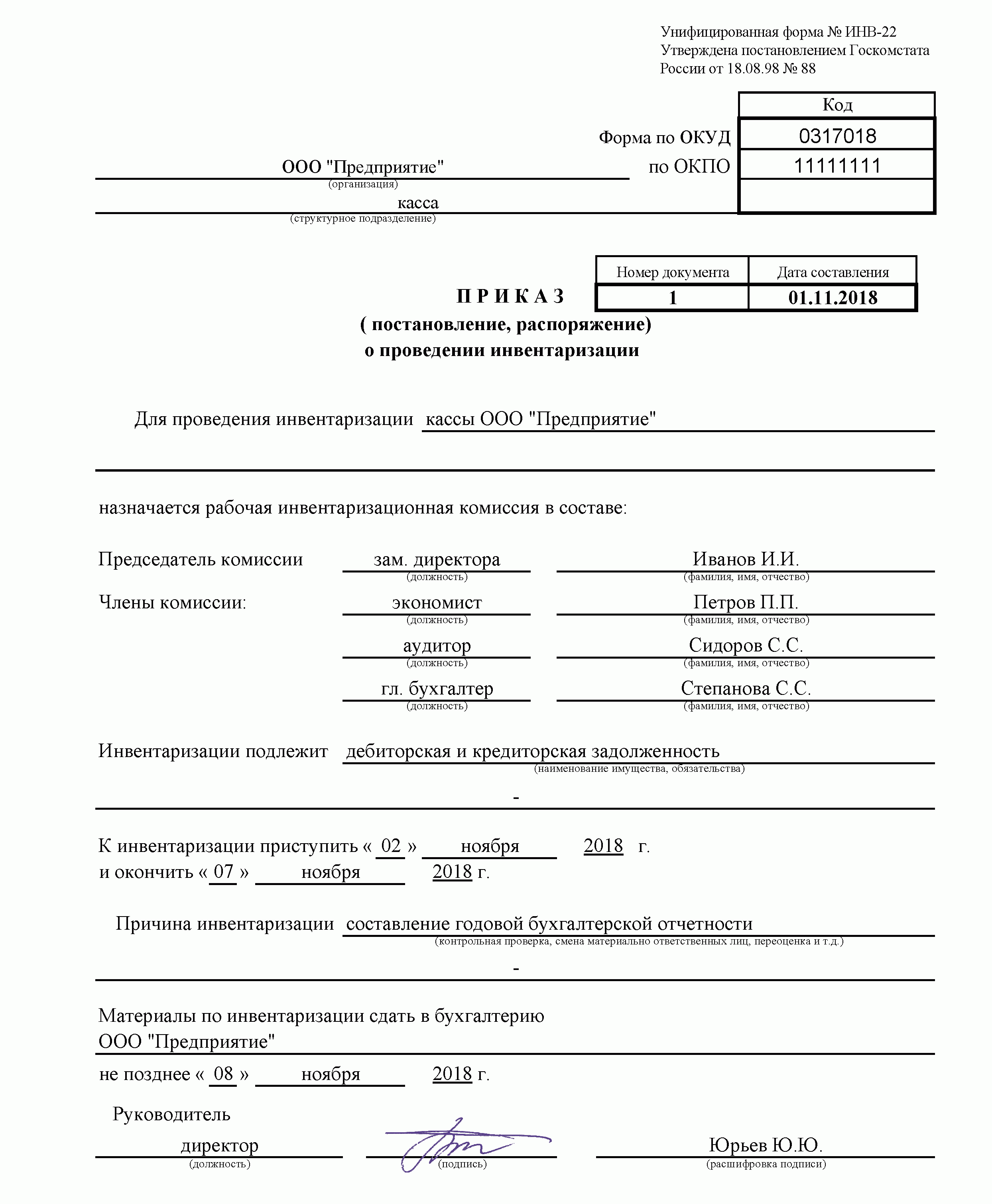

Перед непосредственной оценкой имущества учреждения необходимо разработать образец приказа о проведении инвентаризации 2019 года. Распоряжение руководителя может быть подготовлено как в произвольном виде на собственном бланке организации, так и с использованием унифицированной формы ИНВ-22 (Постановление Госкомстата РФ № 88 от 18.08.1998).

В образец приказа на проведение инвентаризации 2019 обязательно необходимо вписать реквизиты документа, его наименование, номер и дату, сведения о проверочных мероприятиях, причину проведения оценки имущественных объектов, указать те ценности, которые будут подвергнуты контролю, и установить сроки данного процесса. Также в документе определяется состав комиссии с поименным и должностным указанием каждого ее члена. Один из частых вопросов — как правильно указывается причина инвентаризации в приказе, пример для годовой проверки может быть таким: «необходимость составления годовой бухгалтерской отчетности». Для другого случая можно написать, например, «контрольная проверка».

Образец приказа на проведение инвентаризации 2019 подписывается руководителем учреждения, а затем сведения о нем вносятся в журнал регистрации ИНВ-23.

Каждый работник должен поставить рядом со своими Ф.И.О. и должностью свою подпись, подтверждающую факт ознакомления с распоряжением об оценке. Максимальная ответственность за проводимые контрольные мероприятия лежит на председателе данного совета.

Приказ о проведении инвентаризации: образец

Инвентаризация (от лат. inventarium — хозяйственные предметы) – это периодический переучет наличного имущества, товаров с целью проверки их наличия и сохранности, а также установления их соответствия ведомостям учета материальных ценностей. При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета.

Когда нужно проводить инвентаризацию?

Необходимость проведения инвентаризации установлена законодательством России о бухгалтерском учете. В частности, об этом говорит ст.11 Федерального закона «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г.

В случае, если инвентаризация производится по инициативе налогоплательщика, то он самостоятельно определяет случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации. Обязательное проведение инвентаризации, а также требования к ее проведению устанавливаются законодательством России, федеральными и отраслевыми стандартами.

В качестве образца ниже приведем форму Приказа о проведении инвентаризации.

В соответствии с порядком, установленным Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств», Инструкцией по бюджетному учету, утвержденной приказом Минфина России от 06.12.2010 № 162н, и в целях обеспечения достоверных данных бухгалтерского учета и годовой отчетности ООО «_________» приказываю :

1. Провести инвентаризацию ___________________(имущества, финансовых активов и обязательств) по состоянию на «___»________ ____ года.

2. Для проведения инвентаризации основных средств, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц ________________ (ФИО), _____________________ (ФИО), _________________ (ФИО) назначить рабочую инвентаризационную комиссию в составе:

3. Для проведения инвентаризации денежных средств в кассе, бланков строгой отчетности, материальных запасов, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц ___________________ (ФИО) , __________________ (ФИО) _________________ (ФИО). назначить рабочую инвентаризационную комиссию в составе:

5. К инвентаризации приступить «___»_______ _____ года и окончить «___»_______ _____ года. Материалы по результатам инвентаризации сдать в финансовый отдел не позднее «___»_______ _____ года.

6. Финансовому отделу (ФИО) проверить и сопоставить данные инвентаризационных описей и актов инвентаризации с данными бюджетного учета и до «___»_______ _____ года подготовить предложения руководителю по результатам инвентаризации.

7. Результаты инвентаризации отразить в бюджетном учете до «___»_______ _____ года.

8. Материально ответственным лицам до начала инвентаризации проверить наличие и состояние объектов основных средств и материальных запасов по местам их хранения, «___»_______ _____ года представить в комиссию расписку в том, что все поступившие основные средства и материальные ценности оприходованы, выбывшие – списаны, все первичные документы по ним сданы в финансовый отдел.

9. Контроль за исполнением приказа возложить на _______________ (ФИО, должность)

Как провести инвентаризацию кассы в 2019 году

Инвентаризация кассы проводится в соответствии с приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний. » (Методические указания).

Не забудьте с материально ответственными работниками (МОЛ), которые имеют доступ к денежным средствам и документам, в обязательном порядке заключить договоры о полной материальной ответственности. Если такой договор не заключен, то в случае выявления недостачи организация не сможет удержать с работника сумму ущерба в полном размере ( ст. 241 – 244 Трудового кодекса РФ ).

Когда процедура обязательна

Инвентаризация денежных средств в кассе производится:

- перед тем как составлять годовую бухгалтерскую отчетность (п. 27 Положения о бухучете, приказ Минфина от 29.07.1998 № 34н );

- перед сменой МОЛ (п. 1.5 Методических указаний);

- если обнаружены хищения (п. 1.5 Методических указаний);

- если произошли чрезвычайные ситуации, такие как пожар, авария и т. п. (п. 1.5 Методических указаний);

- если организация ликвидируется (реорганизуется) (п. 1.5 Методических указаний).

В остальных случаях инвентаризация кассы (2018) осуществляется в те сроки, которые установит руководитель своим приказом.

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

- представителей руководства организации;

- бухгалтера;

- других специалистов.

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

Образец заполнения приказа об инвентаризации кассы

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88 . Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

На этом процедуру можно считать завершенной.

Правила оформления приказа на инвентаризацию кассы – образец для скачивания и заполнение формы ИНВ-22

Вне зависимости от статуса проверки кассы начать ее можно только после предъявления соответствующего распоряжения, обозначающего причину инвентаризации и назначающего членов комиссии.

Вне зависимости от статуса проверки кассы начать ее можно только после предъявления соответствующего распоряжения, обозначающего причину инвентаризации и назначающего членов комиссии.

Указание может поступить как от контролирующих органов, так и от непосредственного руководителя компании.

В любом из этих случаев приказ должен быть составлен надлежащим образом.

ОКПО предприятия;

ОКПО предприятия; На большом предприятии (магазины по всей территории России) для контроля кассовой дисциплины одновременно создается несколько инвентаризационных комиссий.

На большом предприятии (магазины по всей территории России) для контроля кассовой дисциплины одновременно создается несколько инвентаризационных комиссий.