Когда должна производиться плата за земельный пай

Какие правила обложения установлены в отношении земельных паев? Платят ли за них пенсионеры? Разберем эту тему подробно.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Содержание

- Земельный налог на пай для физических лиц

- Платят ли пенсионеры налог на земельный пай

- Если земельный пай в аренде, кто должен платить налог

- Что такое земельный пай и кто его может получить

- Что такое земельный пай и кто его может получить

- Права владельцев

- Кто их приобретает

- Можно ли купить земельный пай

- Инструкция по оформлению

- Нужно ли платить налог при выделении пая

- Налог на продажу земельного пая

- Законодательство. Плательщики НДФЛ

- Налоговая ставка

- Налоговые вычеты

- Декларирование и уплата налога

- Ответственность за неуплату

- Налог от сдачи земельного пая в аренду: доход от аренды участка сельхозназначения пенсионера, как отчитываться, если земельный пай в аренде, кто платит НДФЛ

- Как рассчитать налог на аренду земли, как оплатить и для кого возможны льготы при сдаче муниципальных участков?

- Нужно ли платить, если участком пользуется не собственник?

- Кто оплачивает при сдаче в наем: арендатор или собственник?

- Формулы вычисления налогообложения

- Внесение суммы через банк, почту или сайт Госуслуг

- Есть ли льготы для пенсионеров по арендной плате за государственные или муниципальные земельные участки?

- Облагается НДС или нет?

- Земельный пай: что это такое? Условия выделения и распоряжения

- Общие понятия

- Законодательные нормы

- Особенности использования и преимущества

- Порядок оформления

Земельный налог на пай для физических лиц

Земельный налог обязаны платить физлица и юрлица, владеющие участками земли на правах:

- собственности;

- бессрочного пользования;

- наследуемого владения.

А по федеральному закону № 101-ФЗ от 24 июля 2002 года доли земель, полученные в результате приватизации сельскохозяйственных угодий, признаются объектами общей долевой собственности.

Важно!

Собственники земельных паев признаются плательщиками земельного налога и платят его по общим правилам.

Уплата налога необходимо произвести до 1 декабря года после получения уведомления. Если письмо не пришло вам к 1 ноября, обратитесь в ИФНС и сообщите об отсутствии письма — такая обязанность вменена физлицам с 2018 года. Налог на земельный пай сельхозназначения в 2019 году рассчитывается по ставке не более 0,3% (федеральная планка).

Платят ли пенсионеры налог на земельный пай

Земельный налог является местным, следовательно, часть его льгот устанавливается по НК РФ, а часть — отдельными законами каждого муниципального образования. Так, по ст.395 НК РФ пенсионеры не освобождаются от уплаты за земельный пай.

Но они пользуются другой льготой государственного уровня — скидка на 6 соток, предоставляемая по ст.391 п.5 НК РФ. Под вычет попадают и пенсионеры и граждане старше 55 и 60 лет (женщины и мужчины соответственно), т. е. работающие пенсионеры.

Важно!

Скидка дается только за 1 участок из имеющихся у пенсионера.

Если же вы не выберете объект для вычета, то ИФНС отнимет 600 соток из участка с наибольшей налоговой базы.

Дополнительно к этому вычету муниципалитет может представить пенсионерам полное или частичное освобождение. Чтобы узнать, какие предусмотрены привилегии в вашей местности, используйте сервис «Справочная информация». Он является бесплатным и работает круглосуточно.

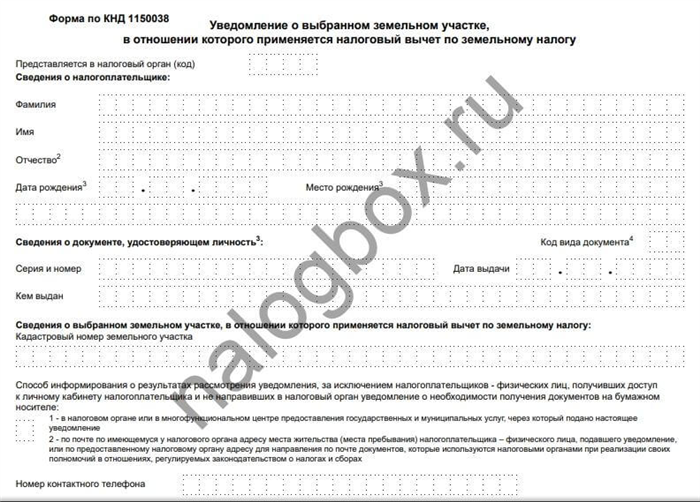

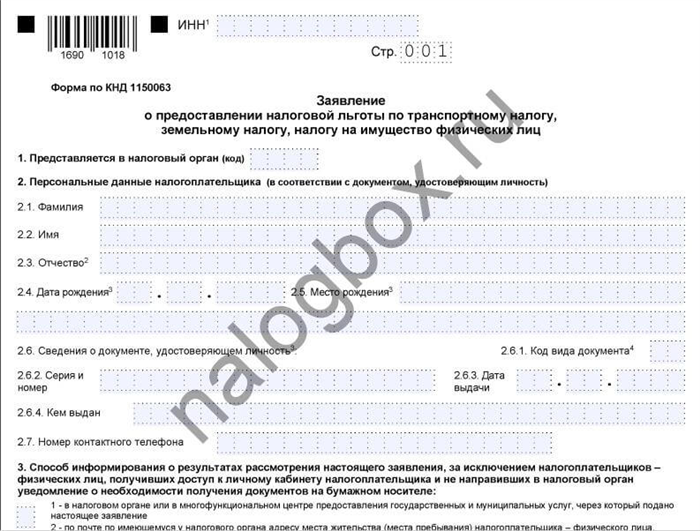

Чтобы воспользоваться льготой, необходимо подать в инспекцию заявление. Образец находится по ссылке.

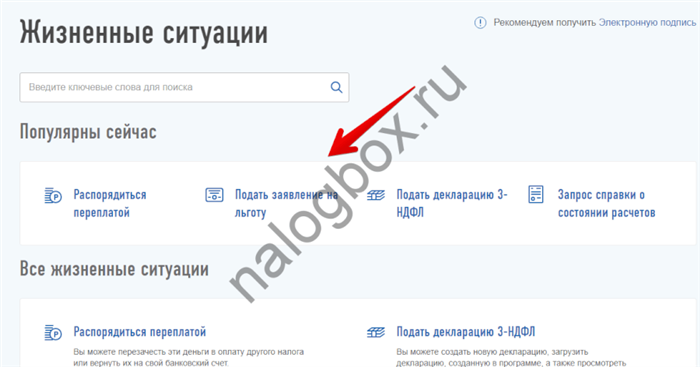

Также можно подать заявку в личном кабинете налогоплательщика в разделе «Жизненные ситуации».

Если земельный пай в аренде, кто должен платить налог

Установлено в ст.388 Налогового кодекса России, что арендаторы земельных участков не уплачивают за них налог. Но по договору, заключенному между сторонами, арендатор может производить оплату земельного налога за пайщика, например, в качестве части арендной платы.

Сумма налога на земельный пай рассчитывается налоговыми органами на основании информации, высылаемой из отделений Росреестра. По результатам расчетов плательщикам высылаются уведомления такого вида:

Что такое земельный пай и кто его может получить

После распада Советского Союза огромное количество земельных наделов, находящихся в собственности коллективных хозяйств, оказалось бесхозным и неиспользуемым, что отрицательно сказалось на развитии сельского хозяйства в стране.

Чтобы исправить ситуацию, власти России решили выдавать землю в частную собственность, поощряя таким образом сельскохозяйственную деятельность. Подобные участки называются земельным паем, а подробнее о том, что это такое, вы узнаете в нашей статье.

Что такое земельный пай и кто его может получить

Права владельцев

Если надел — часть общей собственности пайщиков, то права владельца ограничиваются:

- завещанием;

- отказом от права собственности;

- внесением земли в складочный капитал сельскохозяйственной организации;

- передачей в доверительное управление другому пайщику;

- продажей или дарением пайщику.

Если собственник выделяет землю из общего массива, то спектр его прав расширяется и он вправе:

- Заключать сделки купли-продажи участка.

- Обменивать на иную недвижимость.

- Сдавать в аренду.

- Передавать по наследству или в дар.

- Заложить в банке.

- Пожертвовать.

Кто их приобретает

Земельные паи вправе получить:

- Члены колхозов или совхозов.

- Жители сельской местности — один раз.

- Наследник члена сельскохозяйственного предприятия.

- Социальные работники, трудящиеся на сельскохозяйственных предприятиях.

Важно! Если после трех лет владения паевым участком он не был использован по назначению, то органы местного муниципалитета вправе изъять его и признать пай бесхозным.

Процесс выдачи паев завершился в 1998 году, однако стать его собственником возможно путем гражданской сделки.

Можно ли купить земельный пай

Согласно Федеральному закону от 24.07.2002 №101 «Об обороте земель сельскохозяйственного назначения» собственник вправе свободно продавать паевой участок после его выделения в счет земельной доли. Иначе участок может быть продан только другому пайщику, сельскохозяйственной организации, собственнику фермерского хозяйства для использования надела в общей собственности массива.

Если собственник продает выделенный участок, преимущественным правом покупки обладает муниципальное образование.

Для выделения надела организуется коллективное собрание всех пайщиков. Они утверждают:

- Проект межевания земельного участка.

- Перечень новых собственников.

- Размер долей в праве общей собственности.

Имеющиеся возражения направляются кадастровому инженеру или в регистрационный орган. Все спорные ситуации решаются в суде. Если по истечении месяца возражений не поступает, проект объявляется согласованным.

Для оформления договора купли-продажи (образец) в Росреестр подается перечень документов, состоящий из:

- Заявления.

- Удостоверений личности обоих участников сделки.

- Договора купли-продажи.

- Правоустанавливающих документов на участок.

- Согласия супруга покупателя на приобретение участка.

- Согласия супруга продавца на продажу участка.

- Справки об уведомлении других пайщиков о продаже участка.

- Квитанции об уплате государственной пошлины.

Важно! Земельный пай приобретается только для сельскохозяйственных нужд.

Земельные паи подлежат приватизации, которая оформляется следующим образом:

- Собственник подает объявление в местные средства массовой информации о намерении выделить участок земли из общей собственности массива.

- Собственник проводит собрание, в ходе которого каждый пайщик подписывает протокол о согласии на выделение участка.

- Собственник проводит межевание участка — определяет его границы.

- Собственник получает кадастровый номер и оформляет землю в собственность.

Процесс приватизации занимает срок от шести месяцев до года.

Инструкция по оформлению

Выделение земельного пая начинается с составления плана:

- Утверждение межевой схемы на общем собрании собственников.

- Получение заключения от администрации о соответствии межевого плана нормам земельного законодательства.

- Оформление кадастрового паспорта.

Как оформить земельный пай:

- Собрать необходимый перечень документов.

- Обратиться в местную администрацию.

- Провести межевание границ.

- Организовать собрание участников массива — при выделе территории.

- Обратиться в кадастровую палату за утверждением пая в качестве собственности.

- Обратиться в Росреестр для завершения процесса регистрации собственности.

В случае одобрительного решения пайщик получает свидетельство о предоставлении пая, в котором указаны:

- Площадь пая.

- Тип владения: пашня/пастбище.

Список документов

Для оформления земельного пая требуются:

- Паспорт. .

- Кадастровый паспорт на участок земли.

- Разрешение от администрации на получение земельного пая.

- Квитанция об уплате государственной пошлины.

- Выписка из земельного кадастра.

Нужно ли платить налог при выделении пая

Вопрос о том, нужно ли платить налог за земельный пай, регулируется статьей 389 Налогового кодекса РФ. Физические лица и организации, имеющие право собственности, владения и бессрочного пользования, выплачивают налог, сумма которого определяется кадастровой стоимостью земельного участка.

При заключении договора аренды или купли-продажи производится самостоятельный расчет дохода, налоги с которого перечисляются в государственную казну в установленный срок. Сумма дохода указывается в налоговой декларации 3-НДФЛ.

Налог на продажу земельного пая

По многим причинам человек принимает решение продать земельный участок, например, переезд, разрешение финансовых проблем. При этом закон устанавливает обязанность уплатить налог на продажу земельного пая, если он является собственностью менее установленного срока.

Законодательство. Плательщики НДФЛ

Физические лица, которые являются владельцами земельного участка на протяжении пяти лет, обязаны оплатить налог при отчуждении данной собственности. Срок отчисления начинается с момента получения прав.

Пай представляет собой недвижимость, а значит, от продажи лицо обязано оплатить внос в государственный бюджет. Доход – деньги, полученные от реализации объекта.

Устанавливается сниженный срок в три года для следующих категорий граждан:

— собственники приватизированных участков;

— владельцы подобного имущества, которое они получили после выполнения обязанностей, установленных договором пожизненного содержания;

— наследники, одаряемые, получившие земельный участок.

Изменения срока с трех до пяти лет (в определенных случаях до 3 лет) произошли в 2016 году. Отношения в сфере продажи и покупки земельных участков регулируются Налоговым кодексом России и законом № 382.

Налогом на доход физических лиц облагаются земельные участки, находящие на территории России. Изменения не распространяются на сделки, если недвижимость приобретена до момента вступления их в силу.

Налог не взимается в случаях:

- Стоимость участка не отличается от той, по которой он приобретался.

- Земельный пай продаётся, как единственное владение семьи с целью приобрести жилье.

После истечения трех лет владелец освобождается от выплат в бюджет государства, если в собственность участок перешел следующими способами:

- наследство, дарение от близких родственников;

- договор о содержании;

- приватизация.

К близким родственникам относятся дети, родители, родные братья и сестры. В других случаях человек получит освобождение от уплаты налога по истечению пяти лет.

Также законодательство предусматривает следующие виды пошлины, если земля продается и сдается в аренду:

- на прибыль, которая получена после реализации выращенной продукции;

- на доход от сделки купли-продажи.

- инвалиды;

- ветераны войны;

- пенсионеры.

Эти льготы назначают местные государственные органы. Пошлина рассчитывается после вычета из суммы десяти тысяч рублей.

С 2016 года действует правило об обложении налогом пая по его цене, указанной в кадастровой книге. При умножении ее на коэффициент 0, 7.

Также размер дохода, который подлежит налогообложению, определяется договором продажи имущества. Физические лица обязаны вносить установленный размер налога в бюджет даже при отсутствии свидетельства, где зафиксирован факт владения.

Права подтверждаются выпиской решений местных государственных органов о приватизации земли. Этот документ по юридической силе приравнивается к записи из реестра.

Размер будет устанавливаться исходя из кадастровой стоимости участка.

Налоговая ставка

Внимание! Денежные средства в бюджет не перечисляются при владении более трех лет.

Этим правом можно воспользоваться при условии официальной регистрации. Законодательство определяет обязанность юридических лиц на общих основаниях вносить 13% от сделки по отчуждению. При этом ее размер может изменяться в индивидуальном порядке, и он зависит от формы собственности. Предприниматели платят в общей совокупности с другими доходами.

Налоговые вычеты

Налоговым вычетом в соответствии со ст. 220 НК России могут воспользоваться:

- налогоплательщики НДФЛ;

- работникам, осуществляющим трудовую деятельность официально.

Выделяют такие виды вычетов, как имущественный и расходный. Правом на вычет обладают лица, которые владеют земельными паями меньше пяти лет. Кроме этого стоимость не должна превышать 1 миллион рублей.

Условием для применения налогового вычета, является общий размер дохода не выше 250 тысяч рублей от реализации иного имущества, которое находилось в собственности менее 3 лет.

Отличие налогового вычета на продажу и покупку состоит в том, что при отчуждении он предоставляется по количеству сделок. Но есть требование, чтобы не чаще одного раза в год. При покупке недвижимости можно единожды использовать вычет. Его размер составляет 2 миллиона рублей.

Для экономии денежных средств к использованию вычета рекомендуется прибегнуть в таких случаях:

- Стоимость отчуждаемого земельного пая ниже или незначительно превышает 1 миллион .

- Земельный участок перешел в собственность путем дарения или наследования.

При реализации имущества, находящегося в долевой собственности возможно использования вычета каждый лицом.

Декларирование и уплата налога

Лица, которые продали участок и по закону не освобождены от пошлины, обязаны подать декларацию. В случае освобождения от данной обязанности, но получении уведомления из налоговой службы, представляются документы, подтверждающие факт освобождения.

Декларация должна быть подана после окончания отчетного года до 30 апреля наступившего года. Сведения вносятся в бланк 3-НДФЛ, форма которого утверждена.

В документе сообщается:

- размер прибыли, полученной от сделки;

- размер налогового вычета, который был применен.

Внимание! Обязанность произвести расчет ложится на плательщика.

К сопроводительным документам декларации относятся:

- договор купли-продажи;

- выписки из банка;

- расписка продавца, содержащая информацию о получении денежных средств.

Во время обращения в госорганы рекомендуется иметь при себе подлинники указанных документов. Рассчитанную сумму пошлины нужно уплатить до 15 июля текущего или соответственно следующего года.

Сумма исчисляется с учетом положенного имущественного вычета. Граждане обязаны сообщать в налоговую службу о доходе даже при условии, что пошлина составит нуль, если применить вычет.

Ответственность за неуплату

Налоговая ответственность наступает, когда плательщик уклоняется от прямой обязанности умышленно или неумышленно.

Под первым вариантом уклонения понимается деяние, при котором человек знает, что должен оплатить пошлину, но он этого не совершает. Неумышленная неуплата – деяния, наступившие из-за внешних непредвиденных обстоятельств или чрезвычайных ситуаций.

Важно! Второй вариант уклонения плательщик должен доказать через судебные органы.

Размер штрафа за каждый месяц уклонения равен 20% от суммы, которую положено уплатить. Если граждане не подали в установленный срок декларацию, на них налагается штраф в размере 5% от не уплаченной суммы налога, но она не может быть меньше 1 тысячи рублей.

К лицам может применяться увеличение штрафных санкций в два раза от суммы, которая не оплачена.

Налог от сдачи земельного пая в аренду: доход от аренды участка сельхозназначения пенсионера, как отчитываться, если земельный пай в аренде, кто платит НДФЛ

Как рассчитать налог на аренду земли, как оплатить и для кого возможны льготы при сдаче муниципальных участков?

Принцип платности при использовании земельных участков определен статьей 1 Земельного Кодекса Российской Федерации. Возможными формами оплаты при этом могут являться земельный налог и арендные платежи.

Плата устанавливается на основании правоустанавливающих документов, в том числе и арендного договора, либо на основании фактического использования земли.

О том, кто несет обязанность по оплате земельного налога на арендованный участок, а также как содержание соглашения влияет на налоговое бремя, мы расскажем в этой статье.

Нужно ли платить, если участком пользуется не собственник?

Каждый владелец участка земли ежегодно обязан выплачивать в счет государственного бюджета земельный налог. Его ставка определяется на законодательном уровне, в соответствии с положениями статьи 387 НК РФ.

Земельный налог обязателен в силу закона, и на его выплату не влияет то, передана ли земля в аренду третьим лицам или участком пользуется непосредственно собственник.

Кто оплачивает при сдаче в наем: арендатор или собственник?

Понятие аренды предполагает предоставление владельцем (являющимся арендодателем) на возмездной основе принадлежащего ему имущества другому лицу (арендатору) для дальнейшего владения и использования на определенный договором срок.

Отношения между сторонами такой сделки регулируются положениями Гражданского Кодекса РФ, а основным правоустанавливающим документом является арендный договор, в который вносятся все существенные условия, закреплённые в российском законодательстве, и дополнительные – в соответствии с достигнутыми договорённостями между арендатором и собственником земли в том случае, если они не противоречат законам РФ и не нарушают права сторон.

Налог на аренду земли, в соответствии со статьей 388 Налогового Кодекса РФ, должен быть уплачен арендодателем (владельцем земельного участка), так как статус налогоплательщика получают лишь собственники имущества. Арендатор в этом случае лишь пользователь, поэтому обязательства, установленные Налоговым Кодексом РФ на него не распространяются.

Владелец участка может настоять на том, чтобы земельный налог оплачивался арендатором. В этом случае в договор аренды должен быть внесен пункт, в соответствии с которым оплата налога на землю будет включена в арендную плату.

Но даже в том случае, если арендный договор включает в себя пункт о том, что налог на землю оплачивается арендатором – это будет касаться лишь отношений между сторонами сделки. С точки зрения ИФНС плательщиком в любом случае остается собственник земли. Соглашение об аренде устанавливает реального плательщика, номинальным всегда будет оставаться тот гражданин, на которого зарегистрировано право собственности на землю.

Формулы вычисления налогообложения

Для того чтобы узнать точную сумму, нужно воспользоваться соответствующей формулой, указанной в Налоговом Кодексе РФ.

Для физлица

Физические лица для расчета земельного налога должны воспользоваться следующим алгоритмом:

При этом, размер доли всегда будет соответствовать числу собственников земли, кадастровую стоимость участка можно узнать на сайте Росреестра или в соответствующем документе, а величина ставки фиксированная и определяется на законодательном уровне в каждом из регионов РФ отдельно.

Для юрлица

Алгоритм расчета земельного налога для юридических лиц аналогичен тому, что применяется для граждан, и для его расчета также потребуется кадастровую стоимость умножить на ставку налога и размер доли в праве.

При этом ставка, в соответствии с которой будет рассчитываться земельный налог, не должна быть выше 0,3% для земель, предназначенных для ведения сельскохозяйственной деятельности, жилого фонда и земель обороны, и 1,5% для всех остальных категорий. О порядке заключения и расторжения договора аренды земельного участка сельскохозяйственного назначения можно узнать здесь.

Внимание! За властями регионов РФ закреплено право снизить ставку налогообложения для некоторых категории юр. лиц, но на практике это делается в редких случаях. Это объясняется тем, что в случае снижения разницу между ставкой налога, установленной на федеральном уровне и региональной будет компенсировать местный бюджет.

Внесение суммы через банк, почту или сайт Госуслуг

Физические лица, в собственности которых находится земельный участок, не должны самостоятельно рассчитывать сумму налога на землю. Федеральная Налоговая Служба рассылает уведомления, в которых указываются необходимые для оплаты реквизиты и точная сумма, подлежащая уплате.

Организации и ИП должны самостоятельно исчислять налог и перечислять его на счет Федеральной Налоговой Службы в установленные законом сроки по истечению отчетного периода, составляющего один год.

Оплатить счет можно как лично, посетив отделения банка или почты РФ, так и удаленно, воспользовавшись онлайн-сервисами. Для этого подходят:

- . .

- Онлайн-сервисы банков.

Для того чтобы оплатить через сайт Госуслуг, потребуется:

- Авторизоваться на сайте, введя уникальный логин и пароль в соответствующую форму.

- Открыть раздел «Услуги».

- Найти и открыть вкладку «Налоги и финансы».

- В другом окне браузера необходимо открыть сайт налог.ру.

- Для авторизации потребуется нажать на кнопку «Вход с помощью учетной записи портала Госуслуг».

- После этого откроется страница личного кабинета со сведениями о всех имеющихся на настоящий момент начислениях и задолженностей, в том числе и по налогу на землю. Возле каждой из них расположена кнопка «Оплатить».

- После нажатия на кнопку оплаты откроется окно, в котором пользователь сможет выбрать желаемый способ внесения средств. Если необходимо оплатить налог с помощью Госуслуг – выбираем соответствующую кнопку.

- После этого система автоматически перенаправит пользователя на портал Госуслуг в раздел «Оплата счетов».

- После сверки внесённых в форму данных нужно нажать кнопку «Оплатить» и ввести данные карты, в том случае, если это первый платеж в системе.

Важно! Оплата должна производиться только со счета или карты, зарегистрированной непосредственной на налогоплательщика.

Функционал портала Госуслуг позволяет оплатить налог также и юридическим лицам. Для этого на стартовой странице потребуется изменить категорию «Для граждан» на «Для юр. лиц». Дальнейший алгоритм оплаты налога на землю идентичен оплате налога физическими лицами.

Для того, чтобы оплатить налог можно также воспользоваться сайтом ФНС. Для этого на странице службы потребуется также ввести свои логин и пароль, открывающие доступ к персональным сведениям.

- После авторизации необходимо выбрать нужную категорию – для физических или юридических лиц.

- В открывшейся форме потребуется ввести ИНН и пароль налогоплательщика.

- После этого появится возможность сформировать квитанцию для оплаты налогов в банке или оплатить счет онлайн.

Есть ли льготы для пенсионеров по арендной плате за государственные или муниципальные земельные участки?

В 2017 году Президентом РФ был подписан Федеральный Закон №436, в соответствии с положениями которого были введены налоговые вычеты на величину кадастровой стоимости участка в 600 квадратных метров для:

- пенсионеров;

- героев Советского союза и РФ;

- инвалидов 1 и 2 групп;

- граждан, имеющих инвалидность с детства;

- ветеранов ВОВ и прочих боевых действий и др.

Налоговый вычет может быть предоставлен только на 6 соток земли. Если размер участка превышает указанную площадь – земельный налог будет начислен на оставшуюся часть участка. Таким образом, если пенсионеру принадлежит участок, площадь которого составляет 18 соток, налог будет начислен на 12 из них.

Налоговый вычет, регламентированный ФЗ №436, может быть применен только к одному земельному участку по выбору гражданина. Если в собственности льготника имеется несколько наделов – он должен предоставить в органы ФНС уведомление о том, к какому из них необходимо применить вычет.

Если уведомление от налогоплательщика не поступит – вычет будет автоматически применен к тому участку земли, на который будет исчислена максимальная сумма земельного налога.

Облагается НДС или нет?

Если договор об аренде земли заключается с муниципалитетом – налог на добавленную стоимость не начисляется. Если собственником земельного надела в арендном договоре будет указано частное лицо (как физическое так и юридическое), НДС будет начисляться наравне с налогом на землю и арендными платежами.

В соответствии с нормами российского законодательства, в частности с пп.17 пункта 2 статьи 149 Налогового Кодекса РФ, налог на добавленную стоимость должен быть начислен на договоры субаренды. О субаренде земельного участка подробнее можно узнать тут, о том, когда плата за аренду земельного участка не облагается НДС и наоборот, читайте здесь.

Налог на землю – это регулярный платеж, который должен совершаться как физическими, так и юридическими лицами, в собственности которых имеются земельные участки, независимо от того, пользуются ли они ими сами или передают в аренду. В соответствии с Налоговым Кодексом РФ обязанность по оплате налога лежит на собственнике земли, арендатор при этом является лишь пользователем, который вносит плату за использование земельного надела в виде арендной платы.

Земельный пай: что это такое? Условия выделения и распоряжения

Среди сделок с землей сельхозназначения особое место занимают мероприятия по переоформлению и распоряжению наделами, входящими в состав общего имущества. С 91 года прошлого столетия у работников коллективных хозяйств появилась возможность безвозмездно приобрести земельный пай, который будет далее использован по усмотрению человека.

Столкнувшись с необходимостью каким-либо образом распорядиться полученным паем, следует учитывать правовые особенности подобных сделок, ведь для надлежащего оформления документов придется пройти длительную и сложную процедуру.

Общие понятия

Следует отличать земельный пай от привычного участка в частной собственности. Пай представляет собой часть общедолевой собственности, а размер определяется в виде процента от суммарного значения участков, выраженных в единицах измерения площади.

Зачастую, пай включают в уставной капитал заинтересованной организации (производственное предприятие, кооператив, акционерное общество), ведь первоначально выдел пая происходил в период преобразования советских хозяйств и организаций в коммерческие предприятия.

При выделении пая применяется принцип безвозмездности, однако при определении, кому положен надел, следует отметить, что право используется лишь гражданами, непосредственно связанными с колхозом или совхозом, из земель которого сформированы паи.

Чтобы оформить право на надел, надлежит пройти процесс приватизации, на основании которой будет зарегистрирован новый собственник, и проведена постановка на учет по Кадастру.

При намерении физически выделить надел, нужно узнать, как получить новые документы, ведь владельцу пая предстоит пройти длительную процедуру, связанную с межеванием и оформлением границ с присвоением номера по кадастровому учету и оформления кадастрового паспорта.

Текущая ситуация такова, что только половина земель представляет собой объединенные вместе паи, владельцы которых успешно переоформили собственность на себя.

Иными словами, земельный пай представлен в виде определенного размера земельной площади, приходящейся на человека, без выделения из общего числа и определения конкретных границ. Документальным основанием считать себя держателем пая земель сельхозназначения служит свидетельство, устанавливающее право в общей собственности.

Подтверждающий документ включает следующую информацию:

- величину пая;

- оценка в балло-гектарах;

- вид назначения земли (под пашню, пастбище и т.д.)

Особенностью подобного права является усредненность характеристик и отнесение к виртуальной собственности, которая может быть, при желании, получена в виде собственности.

Законодательные нормы

Когда возникает потребность в оформлении пая и распоряжении им, необходимо изучить законодательные нормы, регулирующие правовые вопросы в земельном праве:

- Процесс перевода пая в земли сельхозназначения, а также сделки купли-продажи, дарения, оформления наследства определяется согласно положений закона №101-ФЗ, утвержденного в 2002 году.

- ЗК РФ регулирует статусы сельхознаделов.

- Проведение постановки на кадастровый учет и связанные с техническим оформлением земель проводится согласно закона №218-ФЗ, с 1 января 2017.

- Требования и нормы регистрационного оформления недвижимой собственности приведены в законе № 122-ФЗ (утрачивает силу с 01.01.2020 года).

Особенности использования и преимущества

Земельный пай отличается от имущественного тем, что он мог быть получен любым членом колхоза, без учета степени ценности вклада, который он внес в развитие своей организации.

Владение земельным паем дает большие возможности в отношении распоряжения своим правом:

- Получать прибыль, полученную по результатам обработки земель и сбора урожая и последующей его продажи. Возможна выдача прибыли в натуральном выражении.

- Пай может принести доход от его продажи или обмена на другую собственность.

- Доля передается в дар или наследуется.

- Земля может быть использована в качестве залогового обеспечения или внесена в уставной капитал кооператива.

- Доход в виде арендной платы.

- Передача в доверительное управление.

Проблема невостребованных земель

Не всегда паи используются и контролируются владельцами. Большая часть территорий под сельское хозяйство остаются не востребованы.

Согласно действующему законодательству, в случае отсутствия каких-либо распоряжений в отношении доли в течении 3 лет, она относится к категории невостребованных.

Законные основания для признания невостребованного пая появились сравнительно недавно и к их числу относят следующие параметры:

- Держатель пая не установлен.

- Владелец умер, а наследовать землю некому.

- В случае смерти держателя пая наследник не вправе переоформить недвижимость, либо отказался от наследства.

При выявлении хозяев пая, невостребованность земель может быть опротестована в следующем порядке:

- Пишется заявление в местную администрацию.

- Оспорить решение собственников на общем собрании установившим невостребованность пая можно только в судебном порядке.

Порядок оформления

Процесс приватизации и выделения пая происходит в следующем порядке:

- В печатных средствах массовой информации региона публикуется информация о планируемом выделении.

- Спустя месяц проводится собрание пайщиков с целью согласовать параметры выдела.

- На организацию и проведение межевания уходит довольно длительный период, вплоть до 2 лет.

- После проведения межевания границы и формы согласуются с владельцами прилегающих земель и представителями земельного комитета. Проверка и согласование межевой схемы занимает 30-дневный период.

- Основанием считать процесс согласования завершенным служит получение заключения о соответствии плана положениям законодательства.

- Происходит постановка участка на учет по кадастру с присвоением уникального номера. Оформляется кадастровая документация, паспорт, план выделенного в натуральном виде надела. , а собственник получает подтверждающее свидетельство.

Приступая к оформлению, следует подготовиться к длительному процессу с соблюдением условий выделения пая.

Вопросы по продаже

Для продажи земли необязательно проводить специальные подготовительные работы. При составлении текста договора предметом сделки указывают только площадь земли, право на которую передается. Кроме того, в договоре отражают наличие/отсутствие обременений и срок, отведенный на перевод пая в собственность другого лица.

Приложением к договору станет схема участка, без установленных границ. Закон не предусматривает никаких ограничений по поводу возмездной передачи пая.

В процессе проверки юридической допустимости сделки продажи покупатель проверяет:

- информацию с плана;

- обозначенные границы;

- стоимостьпо кадастру.

Цена и способ расчетов определяется сторонами договора по взаимному согласию.

После выделения земельного права необходимо провести регистрацию полученного права, с получением пакета правоустанавливающих документов, кадастровой и технической документацией.

Для регистрации выделенной земли и получения свидетельства обращаются в территориальный отдел Росреестра по месту, где находится недвижимость.

В пакет документации для регистрации входят:

- протокол общего собрания пайщиков;

- кадастровая документация на пай;

- платежный документ на госпошлину.

При желании, пай оформляют через представителя, действующего по доверенности. На доверенное лицо также представляют личные документы, удостоверяющие личность.

Проверка характеристик участка по кадастровому номеру

В процессе оформления выделенного пая проводятся важные мероприятия по определению местоположения и границ надела. В результате, пай обретает конкретное выражение в виде четко обозначенной территории, которая ставится на кадастровый учет и регистрируется в базе с присвоением уникального кадастрового номера.

Из цифровой комбинации, представленной в кадастровом номере, можно узнать основные характеристики участка, его особенности, назначение и т.д.

Так как информация о земле, поставленной на кадастровый учет, находится в свободном доступе, для получения ответа на запрос, достаточно знать номер участка.

- Размер земли, выраженный в кв.м.

- Стоимость по кадастру (нужна для определения суммы имущественного налога).

- Назначение использования земель.

- Точное определение места нахождения.

Комбинация присваиваемого номера позволяет провести предварительную расшифровку основных характеристик земли:

- 2 первые цифры отвечают за обозначение субъекта Федерации, в которой расположен надел.

- 3-я и 4-я цифры обозначают определенный округ.

- 6 последующих цифр устанавливают принадлежность к определенному кварталу.

- Точное положение участка указывают последние цифры из номера.

Информацию об участке можно проверить онлайн в течение считанных минут. Достаточно ввести номер в строку поиска на сайте Росреестра в разделе Публичной кадастровой карты.