Развод при наличии ипотеки

Что делать, если квартира взята в ипотеку, и созаемщиками выступают оба супруга. Как быть с кредитом при разводе? Может ли один из супругов перевести займ на себя без риска потерять квартиру?

Делить имущество при разводе бывает непросто, особенно, если в деле «замешана» квартира. Еще сильнее ситуация запутывается, когда эта самая квартира взята в ипотеку, и созаемщиками выступают оба супруга. Что делать с долговым обязательством при разводе? Может ли один из супругов перевести кредит на себя без риска потерять квартиру? «Кредиты.ру» разбирались в юридической коллизии.

Содержание

- Ипотека живет дольше любви?

- Солидарная ответственность кошельку покоя не дает

- Переведи меня через кредит

- Три необходимых шага при переводе солидарного кредита в индивидуальный

- Брачный договор спешит на помощь

- Как проходит развод при наличии ипотеки и несовершеннолетнего ребенка

- С чего необходимо начать бракоразводный процесс

- Оптимальные варианты раздела ипотечной квартиры при разводе

- Еще возможные варианты

- Ипотека при разводе, когда есть дети

- Как развестись с ипотекой

- Взяли ипотеку и развелись, какие трудности ждут

- Заключение

- Раздел ипотеки при разводе супругов

- Правовое регулирование

- Как избежать проблем при разделе

- Порядок погашения кредитной задолженности при разводе

- Оптимальные варианты раздела

- Как продать квартиру в ипотеке

- Как делится имущество при разводе, если квартира в ипотеке

- Особенности раздела ипотечного жилья

Ипотека живет дольше любви?

Как утверждает популярный писатель Фредерик Бегбедер — любовь живет три года. Прав он или нет, но статистика разводов на его стороне: в России распадается в среднем 50% браков, из них значительная часть — в первые пять лет совместной жизни.

Между тем средний ипотечный кредит берется на 10 лет. И банк абсолютно не волнует, разводится пара или не разводится: кредитные платежи должны поступать точно по графику, иначе возникает риск лишиться квартиры вообще. Вот и получается, что «помидоры вянут», а с кредитом надо что-то срочно решать, и договариваться, кто, как и в каком объеме гасит обязательства перед банком.

Стоит учесть, что даже если расставание супругов прошло отнюдь не мирно, варианты «Сам (а) плати свой дурацкий кредит» или «Квартира куплена на мои деньги, ты здесь никто» — «не прокатят». Почему?

Согласно Гражданскому и Семейному кодексам, все имущество, нажитое в браке, независимо от личного вклада каждого из супругов в его приобретение, считается совместной собственностью. То есть, если муж работал на двух работах, а жена была домохозяйкой, права супругов на купленную в период брака квартиру все равно по закону признаются равными.

Но это еще не все. Платежи по ипотеке, осуществленные в процессе семейной жизни, также считаются произведенными за счет совместного имущества. Поэтому при разводе, если квартира остается супругу-заемщику, второй (не являвшийся ни заемщиком, ни поручителем) имеет право либо на половину денег, внесенных по кредиту, либо на долю в собственности. Вроде бы, все понятно, и с законом не поспоришь; однако на практике чаще встречается другая ипотечная коллизия.

Солидарная ответственность кошельку покоя не дает

Когда за ипотекой обращается официальная супружеская пара, банки чаще всего предлагают (а то и выдвигают требование) записать мужа и жену в созаемщики. Это дополнительная страховка для кредитной организации, поскольку созаемщики несут солидарную ответственность по обслуживанию долга, и если один «увиливает» — можно спросить с другого.

Солидарная ответственность на стадии покупки квартиры имеет плюсы и для заемщиков, так как позволяет представить совокупный доход и, соответственно, получить кредит в большем размере. Минус в том, что в случае развода супруги теряют все бонусы брака, теряют часть имущества, однако сохраняют совместное обязательство по выплате кредита. Чем это чревато?

Солидарная ответственность заемщиков предполагает «дележ» ипотечного платежа по принципу «50 на 50».

Для Сергея, который привык полностью обеспечивать семью, это была совсем небольшая сумма. Для Лилии, чей доход понизился после декретного отпуска, платеж оказался непосильным.

И хотя при разделе имущества ей могли присудить более 50% квартиры, поскольку с ней оставался ребенок, это ситуацию не улучшало: ведь за большую долю полагается и больший взнос. Сергей предлагал свою помощь, но женщина, глубоко обиженная на супруга, не хотела никаких соглашений с ним. Она стала настаивать на продаже квартиры с тем, чтобы досрочно выплатить кредит и разделить остаток денег. Цены на рынке недвижимости в это время просели, по оценкам риэлтеров, квартира должна была уйти с дисконтом 10-15%, а после уплаты остатка долга перед банком, заемщикам достались бы копейки. На них можно было купить разве что по комнате в области — вместо отличной «двушки» в зеленом районе.

Подобных историй — масса. К сожалению, в случае развода не всегда можно рассчитывать, что оба супруга предпочтут разумное и взаимовыгодное поведение. Между тем, возможности для благополучного разрешения проблемы есть. И оставаться созаемщиками супругам вовсе необязательно. Главное- суметь договориться на берегу.

Переведи меня через кредит

Герой вышеприведенной истории все же убедил бывшую супругу не идти на крайнюю меру с продажей квартиры. Он предложил переоформить недвижимость (а заодно и все кредитные обязательства по ней) на себя одного, при условии, что жена и дочь смогут по-прежнему жить в ипотечный квартире, а после погашения кредита половина жилья будет подарена дочери.

Ни закон, ни внутренние правила банков не препятствуют «соломоновым решениям» созаемщиков, которые решили договориться о пересмотре взаимных обязательств. Как было сказано выше, законодателям важно соблюдение норм Гражданского и Семейного кодекса, а банкам — соблюдение графика платежей. Это хорошая новость. «Ложка дегтя» в том, что придется выполнить немало формальностей, и выполнить аккуратно.

Три необходимых шага при переводе солидарного кредита в индивидуальный

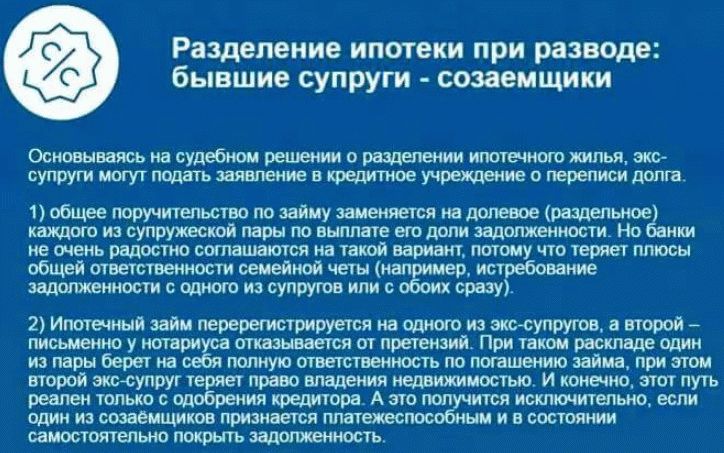

- Подача заявления. Созаемщик, который собирается стать единоличным заемщиком и собственником недвижимости, должен подать в банк заявление с просьбой о переводе ссуды.

- Сбор документов. После того, как банк примет заявление, необходимо заново собрать пакет документов для представления в кредитный комитет. Перечень документов назовет банк (могут быть индивидуальные требования), но обязательно понадобятся подтверждения занятости и кредитоспособности (трудовая книжка, справка о доходах и т.п.).

- Заключение с бывшим супругом соглашения о разделе имущества. Если кредитный комитет одобрит перевод ссуды, супругам необходимо составить нотариально заверенное соглашение о разделе собственности. Это соглашение, во-первых, должно включать пункт, описывающий порядок пользования кредитными средствами, во-вторых, должно быть согласовано с кредитором (то есть с банком).

Все изменения, связанные с разделом залогового имущества, определением долей и т.п., нужно будет регистрировать Едином государственном реестре прав (ЕГРП). Так что потребуется еще и оплата госпошлины.

Все «манипуляции» с ипотечным кредитом и залоговым имуществом, совершенные без ведома и согласия банка, незаконны и могут быть оспорены по суду.

Поэтому после того, как супруги выполнили все вышеописанные действия, последнее слово должен сказать банк. Хотя перевод ссуды с двоих созаемщиков на одного несет дополнительные риски, банк обычно не отказывает, если подтвержденная кредитоспособность заемщика соответствует размеру долгового обязательства. Кроме того, возможно взимание комиссии за осуществление такой операции, по внутренним тарифам банка. И наконец, форма нового документа по ипотеке остается на усмотрение кредитора: это может быть как дополнительное соглашение к существующему договору, так и совершенно новый кредитный договор.

При переводе ссуды, оставшийся заемщик должен вернуть бывшему супругу сумму, соответствующую его доле кредита, выплаченной в период брака (по принципу солидарной ответственности). Это немаленькие деньги, однако сумма может быть изменена по договоренности супругов, отраженной в соглашении о разделе имущества. Но право полной собственности на квартиру переходит к тому, кто остается в «ипотечном марафоне».

Брачный договор спешит на помощь

Российская ментальность отвергает (пока еще) такую прагматичную форму регулирования «высоких отношений», как брачный контракт. Между тем этот документ, заключенный в момент женитьбы, в процессе брака или даже перед самым разводом может существенно упростить ситуацию с переводом ипотечного кредита, а также с другими материальными обязательствами в случае развода.

Что нужно прописывать в брачном контракте

Юристы и специалисты по ипотечному кредитованию рекомендуют супругам, которые одновременно являются созаемщиками по ипотеке, заранее согласовать и прописать в брачном контакте следующие пункты:

- Кто и в каком объеме делает первоначальный взнос по кредиту;

- Кто приобретает право собственности на квартиру (оба супруга или один, в каких долях);

- Порядок компенсации ипотечных выплат в случае развода, размер выплат;

- Особые условия в случае рождения детей.

Банки приветствуют брачные контракты. Во-первых, наличие такого документа само по себе становится дополнительным плюсом при оценке заемщика. Во-вторых, в случае развода, можно избежать многих формальностей, поскольку все основные договоренности уже достигнуты. Для супругов-созаемщиков это тоже хорошая подстраховка — даже если случится так, что брак (увы) распадется, материальные интересы каждого будут защищены, и вопрос с кредитными платежами мирно урегулирован.

Как проходит развод при наличии ипотеки и несовершеннолетнего ребенка

Развод – дело само по себе неприятное. А когда у супругов в наличии есть несовершеннолетние дети и квартира, взятая в ипотеку, процесс значительно усложняется. При наличии детей, оформить развод возможно только через суд. Там в первую очередь будут учитываться интересы детей и родителя, с которым они останутся.

Развод – дело само по себе неприятное. А когда у супругов в наличии есть несовершеннолетние дети и квартира, взятая в ипотеку, процесс значительно усложняется. При наличии детей, оформить развод возможно только через суд. Там в первую очередь будут учитываться интересы детей и родителя, с которым они останутся.

Главная сложность бракоразводного процесса при наличии ипотечных обязательств и несовершеннолетних детей заключается в том, что здесь необходимо учитывать интересы сразу трех сторон (бывших супругов и кредитора).

С чего необходимо начать бракоразводный процесс

При получении ипотечных займов, один из супругов выступает основным заемщиком, а второй поручителем. От этого суть не меняется, так как оба несут одинаковую ответственность перед кредитором.

Если решение о разводе принято, необходимо уведомить об этом организацию, выдавшую кредит на квартиру. Банк предложит оптимальные варианты по разрешению спорных вопросов по поводу раздела самой квартиры, находящейся в ипотеке, и по выплате займа. Но стоит отметить, что в этом случае банк оперирует вариантами, которые выгодны для него. Если при разводе супругов они не устраивают, есть смысл рассмотреть другие перспективы разрешения ситуации.

Оптимальные варианты раздела ипотечной квартиры при разводе

Ежемесячная сумма выплат по кредиту делится поровну. Каждый из супругов начинает нести индивидуальную ответственность за погашение ипотеки. Супруги имеют равные права на собственность, но при этом каждый вносит платеж за свою долю. Такой вариант не всегда удобен и надежен: во-первых, если у супругов нет другого жилья, они будут вынуждены продолжать жить под одной крышей. Во-вторых, один из собственников может просто перестать платить свою долю кредита в силу разных обстоятельств:

Ежемесячная сумма выплат по кредиту делится поровну. Каждый из супругов начинает нести индивидуальную ответственность за погашение ипотеки. Супруги имеют равные права на собственность, но при этом каждый вносит платеж за свою долю. Такой вариант не всегда удобен и надежен: во-первых, если у супругов нет другого жилья, они будут вынуждены продолжать жить под одной крышей. Во-вторых, один из собственников может просто перестать платить свою долю кредита в силу разных обстоятельств:

- супруг не проживает в этой квартире, следовательно, не считает нужным платить за нее;

- у супруга финансовые проблемы, которые не позволяют ему выплачивать свою часть кредита;

- супруг специально прекратил платежи, чтобы вынудить кредитную организацию выставить собственность на продажу.

В первых двух случаях, при условии, что один из заемщиков добросовестно выплачивает свою долю и долю экс-супруга, может рассчитывать на некоторые преимущества. На то, что в перспективе квартира делится не на равные доли, а с учетом того, что второй супруг выплачивал больше.

На заметку: банк не волнует, кто платит, а кто нет. Каждый месяц по определенному ипотечному займу должна выплачиваться фиксированная сумма, если она не поступает на протяжении длительного времени, банк вправе выставить квартиру на аукцион.

Доводить до аукциона крайне нежелательно, так как квартира будет продана по цене гораздо ниже своей реальной стоимости. Не исключено, что этой суммы не хватит даже на погашение ипотеки и супруги при разводе останутся должны, но уже за несуществующую собственность.

Возможен еще один вариант развития событий. Один из собственников закрывает свои обязательства по кредиту досрочно. Но, распоряжаться своей долей он не имеет права, так как квартира все еще находится в залоге у банка. В этом случае кредитная организация тщательно изучает платежеспособность обоих заемщиков и при удовлетворительных результатах платеж делится на отдельные части, с дальнейшей возможность свободно распоряжаться долей квартиры, ипотека за которую погашена.

Возможен еще один вариант развития событий. Один из собственников закрывает свои обязательства по кредиту досрочно. Но, распоряжаться своей долей он не имеет права, так как квартира все еще находится в залоге у банка. В этом случае кредитная организация тщательно изучает платежеспособность обоих заемщиков и при удовлетворительных результатах платеж делится на отдельные части, с дальнейшей возможность свободно распоряжаться долей квартиры, ипотека за которую погашена.

Один из заемщиков снимает с себя обязательства по выплате кредита и отказывается от права собственности в пользу второго заемщика. Этот вариант практикуется достаточно часто. Банк дает согласие переоформить ипотечный кредит на одного из супругов, если последний будет признан платежеспособным.

Важно: за любое переоформление ипотечного договора кредитная организация имеет право брать комиссию в размере от 0,5 до 1 процента от суммы оставшегося долга. Но в целом банки достаточно неохотно соглашаются на данную процедуру.

Продать квартиру, погасить сумму задолженности по кредиту, а оставшиеся деньги разделить поровну между супругами. Отличный вариант, который позволяет решить сразу несколько проблем: во-первых, супруги избавятся от необходимости продолжать совместную жизнь. Во-вторых, вопрос с выплатой кредита будет закрыт. Но такой вариант не всегда является возможным по нескольким причинам:

- На продажу ипотечной квартиры необходимо получить разрешение в банке, выдававшем займы. Кредитные организации не с огромным удовольствием идут на такой шаг, так как они теряют проценты за пользование кредитом. А это немалая сумма. Но если оба супруга являются платежеспособными людьми, то банк одобрит продажу одной ипотечной квартиры, предложив взять две отдельные жилплощади на тех же условиях кредитования.

- Найти покупателя, желающего связываться с квартирой, находящейся в ипотеке, достаточно сложно.

- Продажа ипотечной квартиры – это совместная деятельность двух заемщиков-супругов. Но мало кто, приняв решение о разводе, захочет проводить так много времени вместе за общими хлопотами, посещая все необходимые инстанции.

Еще возможные варианты

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните на бесплатную горячую линию:

Для банка и супругов оптимальным вариантом является досрочное погашение платежа по ипотеке (платеж делится на равные доли или в судебном порядке). Найти на это средства можно разными способами:

Для банка и супругов оптимальным вариантом является досрочное погашение платежа по ипотеке (платеж делится на равные доли или в судебном порядке). Найти на это средства можно разными способами:

- продать другое имущество, нажитое в совместном браке;

- оформить новый кредит на одного из экс-супругов.

На заметку: после оповещения банка о разводе супругов, он может потребовать погасить ипотечный кредит досрочно.

Либо банки предусматривают подобное развитие ситуации еще в договоре – прописывают обязательное досрочное погашение платежа в случае развода или требуют составить брачный контракт, в котором будут прописаны все нюансы. Стоит отметить, что брачный контракт выручает не только в спорных ситуациях с ипотечной жилплощадью, но и в других, не менее сложных ситуациях. Прописанные обязательства позволят избежать скандалов, лишней траты времени и денег, а также поберечь нервы как самих супругов, так и их детей.

Но встречаются и такие пары, которые и после развода без судебных решений, продолжают платить по кредиту в равных или оговоренных долях. Такое бывает, если супруги разошлись и остались в дружеских отношениях или в ипотечной квартире проживает их общий ребенок (если есть несовершеннолетние дети).

Ипотека при разводе, когда есть дети

Если у разводящихся собственников ипотечной квартиры есть несовершеннолетние дети, суд вправе отойти от стандартных правил деления платежей по кредиту. Может быть несколько вариантов развития событий:

Суд оставляет равные платежи с обеих сторон, но при этом родитель, который остается с несовершеннолетним ребенком, имеет в квартире большую долю.

Суд оставляет равные платежи с обеих сторон, но при этом родитель, который остается с несовершеннолетним ребенком, имеет в квартире большую долю.- При особых обстоятельствах родителя, оставшегося с несовершеннолетним ребенком (инвалидность, беременность, декретный отпуск, временная неплатежеспособность по иным причинам), сумма ежемесячного платежа может быть понижена, в то время как для второго родителя повышена. Вариант возможен только в том случае, если есть согласие со стороны банка, который тщательно проверяет платежеспособность родителя, на чью долю выпадет большая часть выплат.

- Возможно частичное или полное погашение ипотечного кредита из средств материнского капитала, если сумма оставшегося долга позволяет. В этом случае несовершеннолетнему ребенку обязаны выделить долю в квартире, распоряжаться которой он сможет по достижению восемнадцати лет, после снятия обременения с квартиры.

Родитель, на обеспечении которого остается несовершеннолетний ребенок в большинстве случаев получает большую долю в ипотечной квартире.

Важно: раздел однокомнатной квартиры, находящейся в ипотеке, невозможен, если есть несовершеннолетние дети.

В ипотечной квартире может остаться только родитель с ребенком, второй должен будет освободить жилплощадь, получив компенсацию. Развод с ипотекой и несовершеннолетними детьми может пройти намного проще в случае, если каждый из супругов придет к единому мнению мирным путем. Это касается не только определения места жительства детей, но и решения вопроса о выплатах долга перед банком.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Понравилась статья? Поделитесь ссылкой с друзьями:

Как развестись с ипотекой

Случается, происходит то, что в народе называют: не сошлись характерами, и тогда супруги разводятся. Если без совместного имущества или ребёнка осуществить это достаточно просто, то как развестись с ипотекой – сложная тема, волнующая тех, кто твёрдо решил подать заявление о разводе.

Взяли ипотеку и развелись, какие трудности ждут

Ипотеку возможно считать одним из самых выгодных вариантов для решения молодой семьёй жилищной проблемы. В случае, если нет возможности единовременно оплатить полную стоимость дома или квартиры, заем такого рода позволит молодожёнам начать жить комфортно и самостоятельно. Оформляя ипотечный договор, и муж, и жена надеются на долгое и счастливое совместное проживание, что вполне объяснимо – недавно поженившись, никто не думает о возможности развестись в ближайшее время.

Разделить материнский капитал на ребенка

К сожалению, не всем, даже официально зарегистрированным, парам предстоит совместно провести и в горе, и радости всю жизнь. Некоторые супруги, даже имея общих детей, не могут понять, как найти подход друг к другу и мирно пережить кризисы жизни в браке. После того, как оба члена семьи решат: разводимся! – при известных обстоятельствах могут возникнуть определённые формальные трудности.

Материнский капитал при разводе остается с матерью

Материнский капитал при разводе остается с матерью

Например, как развестись с мужем, если есть ипотека? Что нужно предпринять, чтобы расторгнуть брак с женой и ребёнком? На это отыскать ответ гораздо проще, нежели кажется в самом начале процесса. Главный фактор, учитываемый при бракоразводном процессе с подобными обстоятельствами – наличие не двух сторон – мужа и женщины, но и третьей – как организации-кредитора, если семья взяла кредит и собирается распадаться.

Квартира в собственности банка

В самом начале оформления процедуры развода с ипотекой, необходимо обратиться в банк, где ранее оформлялись ипотечные документы.

Финансовая организация предоставит и подробно объяснит бывшим мужу и жене, если они взяли заем, разнообразные варианты раздела как кредитных выплат, так и самого имущества.

Однако банк, вероятнее всего, выдвинет перечень разрешений проблем, наиболее выгодный самому кредитору. Поэтому, возможно, супругам, решившим разводиться, придётся искать иные пути выхода из ситуации.

Во время подписания бумаг о квартире в займе непосредственным заёмщиком выступает один из супругов, например, муж. В это время второй – жена – созаемщик. В случае, если люди взяли кредит и разводятся, кредитную ответственность перед банком вынуждены нести оба гражданина.

Как супругам поделить кредит

Если супруги, имеющие ребёнка, взяли кредит и разводятся, существует несколько вариантов, как провести раздел ипотечного займа между бывшими мужем и женой. Самый простой из них – поделить каждый месячный платёж и поровну взять долю ответственности. При этом, в итоге, оба бывших супруга – как муж, так и жена, решившие развестись – имеют одинаковые права на оплачиваемую долю собственности.

Как развестись, если квартира в ипотеке? поделить кредитные обязательства пополам.

Как развестись, если квартира в ипотеке? поделить кредитные обязательства пополам.

Супруги, готовящиеся разводиться, редко приемлют подобный вариант – ведь тогда, при отсутствии других вариантов жилья, бывшим жене и супругу, которые взяли ипотеку, придётся жить совместно. В ином случае, одно из лиц, бесповоротно решивших: разводимся, может прекратить выплачивать обязательства своей части по объективным причинам. Например, в силу переезда супруга в другое место проживания и отказа от выплаты.

Отказ мужа/жены от выплаты ипотеки

Ещё одной причиной невыплаты доли могут оказаться финансовые проблемы супругов с ребёнком, которые взяли заем и развелись. Невозможность какое-то время, иногда – длительное, погашать заем.

Получите консультацию юриста, как быть при разводе с ипотечной квартирой и выплатами по кредиту

Получите консультацию юриста, как быть при разводе с ипотечной квартирой и выплатами по кредиту

Специально отказавшись от погашения, муж и супруга могут спровоцировать кредитора передать недвижимость для продажи. Ведь при случае, когда месячная оплата не осуществляется, банк не станет разбираться, кто из супругов решил развестись, остался с ребёнком и не платит за квартиру в ипотеке, а выставит дом или квартиру на аукцион.

При этом, в одной из двух первых ситуаций, тот, кто продолжает ответственно выплачивать собственную долю и – одновременно – часть мужа или супруги и ребёнка, вправе рассчитывать на явные преимущества ввиду большей внесённой суммы.

Продать ипотечную квартиру и погасить долги

В практике бракоразводных отношений, если муж и жена взяли кредит и желают добровольно развестись, имеет место ещё одна ситуация – бывший супруг досрочно погашает свою сумму. Но в таком случае ему воспользоваться недвижимостью возможно лишь во время окончательного совместного погашения оставшейся стоимости. Происходит это из-за того, что имущество всё же находится у банка до уплаты его полной цены.

Попробуйте договориться с мужем/женой о продаже ипотечной недвижимости, чтобы погасить долг, который совместно выплачивать больше нет сил или возможности

Попробуйте договориться с мужем/женой о продаже ипотечной недвижимости, чтобы погасить долг, который совместно выплачивать больше нет сил или возможности

Думаете, как развестись с мужем или женой, если ипотека будет съедать львиную долю вашего дохода, когда выплаты целиком и полностью лягут на ваши плечи? Продавайте ипотечную квартиру. Вначале перечитайте свой кредитный договор и уточните в банке, имеете ли вы на это право. Возможно после развода вы сможете претендовать на помощь государства в ипотечном вопросе.

Очередной возможный вариант распрощаться с совместным ипотечным обязательством после решения: разводимся – отказаться одному из лиц от права на оплачиваемое имущество и, соответственно, от своей доли в нём. Тогда ответственность за выплату полностью ложится на другого экс-супруга. Это – наиболее популярное решение проблемы.

Что советуют специалисты в случае, когда супруги взяли ипотеку и в скором времени развелись:

Заключение

Как развестись с ипотекой – волнует многих, решивших не делить кредитованную квартиру со своей женой или мужем. Первое действие – обращение к банку-кредитору. Затем – выбор наиболее приемлемого варианта для обоих бывших супругов, планирующих оформить развод: поделить поровну месячные выплаты, досрочно выплатить одну из долей, отказаться от имущества, продать квартиру или дом. Стоит помнить, что в случае, когда в семье есть несовершеннолетний ребёнок, в общей квартире остаётся родитель, проживающий с ним, а второй – должен покинуть жилплощадь.

Раздел ипотеки при разводе супругов

Немногие молодые семьи могут себе позволить приобрести собственное жильё, не прибегая к помощи заёмных средств. Последние два десятилетия жилищное кредитование продолжает набирать обороты, многие семьи оказываются связанными не только брачными, но и ипотечными узами. Однако также неуклонно растёт и процент разводов, достигая половины от всех заключённых браков.

Большинство распадающихся пар сталкиваются с вопросом как делится ипотека при разводе. В данной статье мы рассмотрим следующие вопросы: раздел ипотечной квартиры, как переоформить ипотеку, можно ли продать ипотечную квартиру и как это сделать, а также другие вопросы из данной категории.

Правовое регулирование

Но общим становится не только всё приобретённое в браке имущество, но и взятые мужем и женой долги, куда относится и кредит на приобретение жилья. Долги, возникшие у пары за период супружества, делятся между ними в зависимости от размера долей в праве на имущество, полученное каждой из сторон (ст. 39 Семейного кодекса РФ).

При ипотеке семейная пара покупает жильё на заёмные средства банка и становится владельцем квадратных метров, но при этом недвижимость остаётся заложенной банку. Такую квартиру нельзя продать или подарить. При допущении просрочки оплаты регулярных взносов, банк имеет право жильё реализовать для погашения образовавшейся задолженности.

Когда супруги решают, как им разделить квартиру в ипотеке, они должны учитывать, что участником данных отношений является банк, и все вопросы должны решаться исключительно с согласия банка.

Казалось бы, закон излагает всё предельно просто – всё делится пополам, долги при этом также распределяются поровну. Однако в реальной жизни раздел имущества при имеющейся ипотеке вызывает множество вопросов. Попробуем разобраться в этих хитросплетениях.

Как избежать проблем при разделе

Чтобы облегчить развод при наличии ипотеки, стороны могут заключить брачный договор. Документ обязательно удостоверяется нотариусом (ст. 41 Семейного кодекса РФ).

Сделать это можно до официального оформления брака или будучи женатыми (ст. 42 Семейного кодекса РФ). Когда пара планирует приобретение квартиры в ипотеку, они могут подписать брачный договор, где установят, как будет поделена ипотечная квартира при возможном разводе и как будет распределение непогашенной части кредита между супругами.

Порядок погашения кредитной задолженности при разводе

Для банка не имеет значения, женаты люди или уже развелись, квартира будут продолжать оставаться в залоге, платежи даже бывшие супруги обязаны вносить регулярно и без задержек.

Если будет допущена просрочка, банк изымает жильё, продаёт его через аукцион. После реализации недвижимости банк из полученной суммы удерживает сумму непогашенного долга, а также пени и штрафы. Только после этого остаток суммы передаётся супругам. Как правило, банки продают квартиры по ценам гораздо ниже рыночных, в результате бывшие супруги получают совершенно несоразмерные суммы. Кроме того, они теряют право на возврат уже внесённых ранее платежей.

Оптимальные варианты раздела

Идеальный вариант, когда после расставания муж и жена настроены мирно решить вопросы о разделе имеющейся ипотеки.

Если один из супругов обеспечен жильём, согласен отказаться от своей доли на недвижимость и оставить квартиру в ипотеке другому супругу, чтобы последний единолично продолжал погашать кредитные платежи, необходимо оформить соглашение, которое закрепит раздел ипотечного жилья. Соглашение подлежит нотариальному удостоверению (п. 2 ст. 38 Семейного кодекса РФ).

Чтобы должником по кредитному договору остался один из супругов, созаёмщики должны обратиться к банку письменно с просьбой изменить условия кредитного договора. К заявлению необходимо приложить документы, которые подтвердят возможность единоличного выполнения обязательств по договору.

Банк, после рассмотрения представленных документов, даст своё согласие на исключение одного из супругов из кредитного договора или откажет. Как правило, банки крайне редко дают своё согласие. Для кредитора гораздо надёжнее иметь двух платёжеспособных созаёмщиков, чем одного.

Поэтому, при получении отказа от банка, при нарушении стороной, которой по нотариальному соглашению досталась жилплощадь и которая обязалась погашать оставшуюся часть кредита, банк будет иметь право взыскать просроченные выплаты с другого супруга. Но последний имеет право через суд получить выплаченные им суммы с недобросовестного плательщика.

Случай из судебной практики

Хорошев А.А. и Хорошева П.Л. произвели раздел имущества при разводе, заключив на подобные исключения нотариальное соглашение. По его условиям Хорошева П.Л. получала квартиру, купленную во время брака по ипотеке, поскольку она не имела другого жилья и оставалась проживать там с ребёнком. Хорошев А.А. от прав на эту недвижимость отказался, при условии, что Хорошева П.Л. самостоятельно будет погашать оставшуюся часть кредита.

Через год после развода Хорошева П.Л. просрочила два платежа по кредиту, образовались пени, банк взыскал указанные суммы с Хорошева А.А., поскольку тот оставался созаёмщиком. Хорошев А.А., после выплаты этих сумм банку, обратился в суд с требованием взыскать с бывшей жены выплаченные им банку денежные средства.

Как продать квартиру в ипотеке

Одним из удобных для всех сторон решением, когда происходит развод с ипотекой, будет продать заложенное жильё.

Считается, что пока квадратные метры в залоге у банка, распоряжаться ими нельзя. При решении вопроса можно ли продать ипотечную квартиру, ответ будет положительным, если соблюсти определённые условия.

Досрочное погашение кредита

Для реализации этого варианта необходимо найти покупателя, согласного дать аванс в размере остатка по кредиту. Затем с покупателем нужно заключить предварительный договор купли-продажи квартиры, получить аванс или задаток и погасить кредит.

После погашения кредита нужно в Росреестре снять обременение и заключить основной договор купли-продажи. Полученную сумму разведённая пара делит между собой.

Преимущество данного способа: при таком алгоритме действий не нужно запрашивать согласие банка на сделку. Но далеко не каждый потенциальный покупатель готов платить аванс, поэтому порой приходится продавать недвижимость за цену ниже рыночной.

Замена плательщика по ипотечному кредиту

Реализовать такой способ продажи возможно исключительно с согласия банка. Для этого нужно найти покупателя на свою кредитную жилплощадь, который согласен её приобрести и в последующем продолжать погашение кредита. Далее необходимо обратиться в банк с заявлением, в котором просить разрешить продажу квартиры и представить документы о финансовом состоянии потенциального покупателя. Если банк устроит его платёжеспособность, и он даст своё письменное согласие на сделку, заключается договор купли-продажи. Полученные денежные средства делятся между супругами.

Однако не всегда удаётся найти покупателей, согласных приобрести заложенную недвижимость, а также не всегда банк даёт согласие на сделку.

Как делится имущество при разводе, если квартира в ипотеке

Когда разводящейся паре не удалось достичь соглашения и разделить ипотечную квартиру, данный раздел производится через суд.

Общий порядок раздела через суд

Один из супругов должен подать иск с требованием произвести раздел имущества и выделить ему в собственность требуемую долю.

Суд обязан привлечь к рассмотрению данного спора банк, предоставивший заёмные средства для приобретения жилья.

Решением суда делится квартира в ипотеке, разделить же обязательства супругов перед банком, чтобы каждый производил погашение лишь своей части платежа, суд не имеет права. Делить ипотеку, как кредитную задолженность, без согласия банка суд не уполномочен. Суд признаёт кредитные обязательства общими долгами разводящейся семейной пары, а юридическая природа невыплаченного кредита по сути своей и есть долговые обязательства.

При заявлении исковых требований о разделе кредитных обязательств, суд такие требования не удовлетворит. Если заёмщиком является один супруг, обязанный производить регулярные выплаты, суд имеет право принять решение о компенсации таких выплат за счёт совместно нажитого за период супружества имущества, сверх того, что причитается при разводе. Стороны могут сами договориться, какое имущество будет передано одному из них в качестве компенсации. При согласии мужа или жены, как компенсация может быть передано и личное имущество одного из супругов.

Судебная практика

Петрова А.В. просила суд произвести раздел квартиры, приобретённой в браке, передать ей половину данной жилплощади. Петров В.Д. с иском согласился, однако пояснил суду, что квартира приобретена в кредит, ипотека оформлена только на его имя.

Бывшая жена отказывается совместно погашать платежи, поэтому он просит суд, как компенсацию за единоличное погашение кредита, передать ему в собственность дачный дом и не делить его между супругами. Петрова А.В. возражала, указывая, что поскольку кредит оформлен на имя бывшего мужа, он и должен его погашать, при этом не отрицала, что общая стоимость дачи не превышает суммы, необходимой для погашения оставшегося кредита.

Особенности раздела ипотечного жилья

В зависимости от конкретных жизненных ситуаций, вопрос как поделить квартиру, приобретённую с использованием кредита, может решаться иначе, чем изложено выше.

Если есть дети

Ипотека при разводе супругов с детьми при разделе будет иметь свои особенности. Пункт 2 ст. 39 Семейного кодекса РФ разрешает суду разделить нажитое имущество не наполовину, а в неравных долях. Так, суд может передать большую часть жилья, например, в интересах несовершеннолетних детей или по другим заслуживающим внимание причинам (например, инвалидность или серьёзное заболевание).

Само по себе проживание несовершеннолетнего ребёнка с матерью не заставит суд увеличить её долю в имуществе. Как правило, доля увеличивается при воспитании ребёнка-инвалида, ребёнка с серьёзными заболеваниями или многодетной матери.

Также судом может быть уменьшена доля супруга, если последний, состоя в браке, не получал доходов без причин и тратил общесемейные деньги в ущерб семье.

Доля подлежит уменьшению, когда супруг тратил общесемейные деньги на азартные игры, спиртные напитки, наркотики

При увеличении или уменьшении размера доли в ипотечном жилье, соответственно и ипотека банку при разводе должна погашаться таким лицом в большем или меньшем размере, пропорционально доле присуждённого имущества.

Также возможна ситуация, когда подлежащая разделу квартира в ипотеке при разводе, если есть ребёнок в этой семье, была куплена с привлечением материнского капитала. По закону, ребёнок имеет право на долю такого жилья. Поэтому сначала нужно выделить долю ребёнка или детей, только после этого оставшиеся доли распределяются между супругами.

Военная ипотека

При военной ипотеке военнослужащий, приобретает жильё с использованием кредитных средств, средства на выплату кредита вносятся государством. Военнослужащий обязан отслужить в Вооружённых Силах РФ определённый срок.

Таким образом, на выплату задолженности направлены целевые средства, что, согласно, положениям ст. 34 Семейного кодекса РФ, не допускает признания такого жилья совместно нажитым, соответственно оно поделено быть не может.

Ипотека до брака

Когда кредитное жильё было приобретено до женитьбы, соответственно квартира, как и кредит, оформлена на одного из супругов, для того, чтобы разобраться, как при разводе делится такая жилплощадь необходимо учесть следующие факторы.

- Большая часть кредита погашена до регистрации брака, тогда можно претендовать на половину всей суммы, внесённой на оплату задолженности за период супружества.

- Большая часть кредита погашена на момент супружества. При такой ситуации, необходимо устанавливать сколько было погашено мужем или женой до супружества и, в зависимости от этого, распределять доли на жилплощадь. Как правило, тот, кто оформлял недвижимость до брака и оплачивал её единолично, получает большую часть.

Ипотека в гражданском браке

Закон не признаёт сожительство, вне зависимости от его продолжительности, не защищает стороны при возникновении споров при разделе имущества за период сожительства.

Поэтому, когда сожители имеют объекты недвижимости, оформляемые на заёмные средства, при прекращении отношений, сожителю придётся доказывать, что он также имеет право на приобретённую жилплощадь. Для того чтобы обезопасить себя, необходимо самостоятельно вносить свои денежные средства на оплату кредита, оформленного на другого сожителя, сохранять все платёжные документы.

Когда собственник муж или жена

Не имеет правового значения, на имя кого оформлено приобретённое имущество и кредит. Когда пара соберётся развестись, каждая из сторон имеет право претендовать на половину всего имущества, приобретённого за период брака, а также обязана будет нести обязанность по оплате долгов.

Статья написана по материалам сайтов: razvodis.ru, ipoteka.zone, yaizakon.ru.

»